Даже если вы не особо следите за экономикой, знайте: ключевая ставка влияет на вашу жизнь гораздо сильнее, чем кажется. Главный пример — это ставки по депозитам и кредитам, которые меняются вслед за «ключом». Так что сегодня важный день для всех.

Решение объявят в День всех влюбленных, но, как мы уже писали, «романтического подарка» от Центробанка я бы ждать не стал 😉 Скорее всего, ставку менять не будут.

Для вкладов это хорошая новость. Но банки в ставки закладывают и будущие решения ЦБ. А если появится конкретика по мирному соглашению или инфляция начнет замедляться, Банк России может снизить ставку быстрее, чем того ожидает рынок.

Вывод?

Банки уже начали потихоньку снижать ставки по вкладам в ожидании изменений. И эта тенденция может продолжиться.

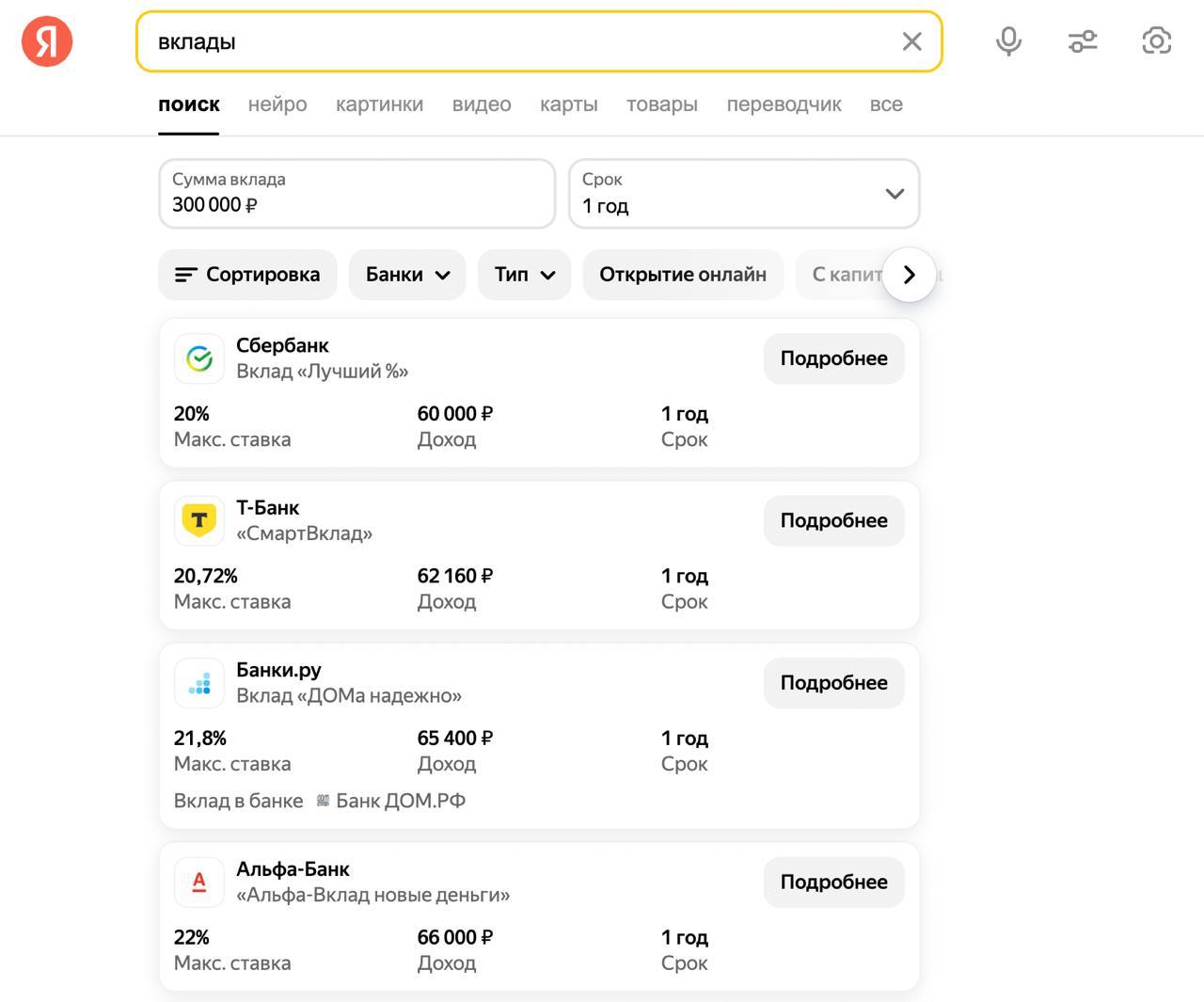

В поиске Яндекса посмотрел, сколько сейчас дают вклады. Проценты пока приличные. Если вы планировали закинуть деньги на депозит, лучше сделайте это сейчас.

1️⃣Если кратко, то суть позиции партнера: высокие ставки могут привести экономику к стагфляции, а затем к гиперинфляции. Посудите сами, на депозитах физиков (34,4 трлн руб.) и юрлиц (35 трлн руб.) хранятся огромные суммы под космические проценты.

Бизнесу уже не так выгодно инвестировать в развитие, ведь можно получать двузначные доходности просто так➡️ кол-во товаров и услуг растет медленнее➡️ все это приведет к печальным последствиям и дисбалансу в экономике. Более подробно — в первой заметке.

2️⃣Обратился к другому товарищу — профессиональному экономисту, который изнутри знает, как работает ЦБ. Он дал свои контраргументы на очень профессиональном языке, которые пришлось переводить на нормальный русский язык.

Суть в том, что любые административные меры нерыночного характера могут еще больше усугубить проблемы перераспределения денег в экономике ввиду ограничений импорта, санкционного давления и прочих проблем. Подробно — во второй части. Ну а что думаю обо все этом я?

Вопрос очень сложный и многогранный. Но как всегда постараюсь обо всем конкретно написать в своем личном блоге (@TotSamyiKogan) в третьей части завтра. Не пропустите!

Друзья, недавно писал свои мысли об инфляции и высокой ключевой ставке. Тема чрезвычайно важная, здесь есть о чем поговорить подробней.

➡️ Не способствует ли высокая ключевая ставка еще большему росту цен? ➡️ А точно ли годовая инфляция 8%? Кому верить: Росстату или опросам населения? ➡️ В чем природа современной российской инфляции? Кто виноват — бюджет, ЦБ или все сложнее? ➡️ Почему 16% ставка ЦБ не помогла удержать цены? ➡️ Как с учетом нашей специфики рынок труда влияет на уровень инфляции?

В принципе, все это тянет на несколько достаточно серьезных заметок.

◽️Поскольку очень важно найти ответы на все поставленные вопросы, то буду в течение ближайшего времени спокойно разбирать все это и вместе с вами искать решения проблемы.

Начнем с высоких ставок. А не способствуют ли они разгону инфляции?

Посмотрим на них под другим углом — депозиты. Ставки по ним сейчас очень высоки, а значит и проценты набегают серьезные. И чем выше ставки, тем больше денег. Сколько это для всей системы?

✔️ Всего в банковской системе 109 трлн руб. клиентов, из них депозитов больше 63 трлн. Еще в начале года депозитов было 48 трлн. Это с учетом депозитов юрлиц.

При ставке по депозитам 15% только за 1 месяц набегает больше 700 млрд руб. по процентам. С учетом капитализации процентов за год эта сумма составит 9 трлн руб., что почти 9% от всей денежной массы. И это только депозиты!

◽️То есть денег становится больше на 9 трлн руб. А вот потребительских товаров нет. Особенно с учетом проблем с импортом.

Точнее товаров-то становится больше (экономика растет более чем на 5 % в год), но не тех, что можно на хлеб намазать. Думаю, вы меня понимаете.

◽️Итак, генерируются огромные суммы. Выходит, что высокие ставки по депозитам разгоняют денежную массу?

Тем более, что все те, кто производят различную продукцию, пытаются изо всех сил переложить дорогую стоимость денег на потребителей. А это уже не что иное, как разгон инфляции издержек.

Забавная штука получается. Огромные ставки вместо того, чтобы снижать инфляцию, ее разгоняют? Или все же нет? А как тогда?

✔️ А вот об этом — в следующей заметке. Поскольку рассмотреть нам с вами придется вопрос — куда идут деньги с депозитов. Похоже, в реальности все еще сложнее.

Начнем мы сегодня с весьма грустного — возможности нового поднятия ставки ЦБ РФ.

На эту тему уже проехались все: ⏪Доколе!⏩ ⏪Высокая ставка — это страшный удар по экономике⏩. ⏪Зачем еще поднимать, если реальная ставка (номинальная процентная ставка за вычетом темпов инфляции) давно уже находится на сверх высоком уровне (более 5%)?⏩ ⏪ЦБ разрушает все возможности для подъема страны…⏩

А что в реальности?

Прошедшая неделя была насыщена макроновостями. Соберем целую картину и сделаем вывод.

?Инфляция ускоряется

Серьезный сюрприз преподнесла недельная инфляция: рост на 0,28%. Порядок цифр больше соответствует повышению цен за месяц, чем за неделю. Пока инфляция складывается ближе к верхнему диапазону прогноза ЦБ: 7% на конец 2023 года.

Верхняя граница по инфляции подразумевает и верхнюю границу по ключевой ставке: повышение на 100 б. п., до 14% в октябре. Уже «неплохо», но новости недели на этом не закончились.

Особенно отличились долгосрочные ожидания на 5 лет вперед — 11,4% (+1,9 п. п. к августу). В терминах ЦБ это «заякоривание инфляционных ожиданий на высоком уровне». ЦБ явно этого видеть не хочет.

А ведь ускорение инфляции от ослабления рубля еще впереди. Что будет делать население, когда увидит добротный рост цен в магазинах? О чем оно будет думать? Сдается мне, инфляционные ожидания еще вырастут.

?Экономика

Цифры по августу вышли крепкими. Рынок труда остается перегретым, потребительский спрос растет. Прирост ВВП по итогам года складывается ближе к прогнозам Минэка (2,8%), чем ЦБ (1,5-2,5%). Препятствий для повышения ключевой ставки нет.

Напомним, что бюджет хорошо увеличится в размере и даст импульс роста экономике. ЦБ уже заявил, что это дополнительный инфляционный фактор, которого не было в сентябрьском прогнозе.

?Долговой рынок

Индекс RGBI продолжает свое неторопливое, но неуклонное движение на юга.

Что по итогу?

Прошедшая неделя добавила много аргументов за серьезное повышение ключевой ставки. Сейчас +100 б. п. в октябре выглядят базовым прогнозом. Не исключаю и +200 б. п., до 15%.

? Спросите: я в своем уме? Куда дальше? А что прикажете делать ЦБ в условиях возможного обвала госдолга? Вон коллеги из MMI, кстати, вообще переживают о том, что «паника на рынке может начаться в любой момент».

Так что… картинка, и правда, складывается не айс.

P. S. 10 октября ЭС предстоит выступление в Госдуме. Думаю, будет «не скучно».

?️Ставка и так запредельно высокая. ?️Рост ставки, как показывает практика, не спасает от слабости рубля. А вот экономику по- настоящему гробит. ?️ Исходя из наших доводов, ставку менять вряд ли имеет смысл. Вреда, по всей видимости, будет больше, чем пользы.

Однако есть во всем этом деле один небольшой нюанс. Решать будет ЦБ, а не мы с вами. Поэтому попробуем посмотреть на решение с его стороны.

Когда речь заходит о ключевой ставке, ЦБ волнует только и исключительно будущая инфляция. Дорогие кредиты для предприятий, стимулирование экономики — все это не имеет для ЦБ значения при достижении заветной цели по инфляции в 4%.

Почему? — Потому, что так работает мандат ЦБ. ЦБ НЕ отвечает за экономический рост.

Что с инфляцией?

?️Продолжает набирать обороты. Это не отдельная группа товаров, ускорение идет широким фронтом. ?️Инфляционные ожидания растут быстрыми темпами. Даже аналитики перестали верить, что ЦБ может вернуть инфляцию к цели в следующем году. При курсе 100 руб. за доллар поток новостей разгонит инфляционные ожидания населения еще сильнее. ?️Кредитная активность остается очень высокой. Трансмиссия ключевой ставки в ставки денежного рынка идет хуже, чем хочет ЦБ. ?️Потребительские настроения бьют рекорды. ?️На рынке труда дефицит кадров и рекордно низкая безработица разгоняют рост зарплат. ?️Производственные мощности загружены, а значит, фирмы в ответ на перегретый спрос будут повышать цены, а не объемы (больше некуда на текущих мощностях, да и некого нанять). ?️Дефицитный бюджет подогревает экономику и рост цен. ?️ Все факторы разгоняют рост цен.

Что замедляет? — Ничего, кроме жесткой ДКП.

Достаточно ли этого по мнению ЦБ? — Похоже, что нет.

?️ЦБ смотрит на жесткость в терминах реальной ставки (номинальная минус инфляционные ожидания). То есть ключевая ставка 12% минус 6,5% инфляции в будущем (прогноз ЦБ на конец этого года) дают реальную ставку 5,5%. Уже не так грозно, как 12%, смотрим дальше.

?️ЦБ считает, что реальная ставка становится жесткой, когда она превышает 2,5%. Итого ЦБ видит 3 п. п. жесткости ставок (сверх 2,5 нейтральных) против огромной орды проинфляционнных факторов.

?️Этого явно недостаточно, ставку придется повышать. Более того, при таком взгляде политика за последний месяц стала только мягче, так как номинальная ставка осталась 12%, а реальная ставка снизилась из-за роста инфляционных ожиданий.

?️ Значит, ЦБ нужно поднять номинальную ставку, чтобы компенсировать рост ожиданий и хотя бы вернуться к уровню жесткости месячной давности. ?️ А после этого еще добавить сверху, чтобы перебить усиление факторов, разгоняющих инфляцию. Набирается хорошее повышение.

? Еще один важный момент: не что думает, а что говорит ЦБ?

С прошлого экстренного решения члены совета директоров уже дважды (раз и два) выходили на публику и говорили о повышениях ставок. Это вообще не норма, обычное заседание ЦБ часто обходится без сигналов. Члены совета директоров дают комментарии, только если считают, что ожидания рынка расходятся с готовящимся решением.

И пусть вас не обманывает, что ЦБ прямо не говорит о повышении. Прямо сказать о поднятии ставки значит взять на себя лишнее обязательство (а зачем это ЦБ?).

?️Не исключает возможности повышения ключевой ставки?️ — на языке ЦБ это сигнал к повышению. Хочу отметить, что второй сигнал жестче первого. В первом сигнале ЦБ говорил о «целесообразности», а во втором «не исключает возможности».

?️Снова переводя на простой язык: первый сигнал ЦБ использует как умеренно-жесткий, а второй как жесткий. Это две основные формулировки ЦБ в пресс-релизах по ставке. Дополнительно ЦБ в каждом материале перед заседанием акцентирует внимание только на проинфляционных факторах, что является еще одним сигналом о повышении ставки. ?️ Слишком многое указывает на поднятие ключевой ставки.

Ну, и последний вопрос. А на сколько?

?️ЦБ едва ли будет повышать ставку меньше, чем на 100 б. п.Масштаб проблем другой, и 50 б. п. после экстренного повышения на 350 б. п. будет выглядеть плохо для репутации. Более вероятно, что ЦБ поднимет ставку сразу на 200 б.п., до 14%.

?️Хотя есть и иной вариант. ЦБ может поднять на 100 б. п. и при этом дать достаточно жесткий сигнал, что все это еще не конец мыльной оперы под названием борьба за безинфляционное завтра.

Какой из этих вариантов выберет ЦБ — не знаю. Скорее первый. Но, похоже, нового подъема ставки нам не избежать.

Президент ФРБ Сент-Луиса Джеймс Буллард, в свою очередь, призвал к еще более решительным действиям. По его словам, ФРС необходимо уже в этом году вернуть инфляцию под контроль. Иначе возможно повторение ситуации, возникшей в 1970-х гг., когда процентные ставки приходилось поднимать вновь и вновь. Тогда попытки одолеть инфляционное давление затянулись на долгие 15 лет!!!

Буллард считает, что повышения ставки до диапазона 5,25%-5,5% будет достаточно.

А что рынки?

Как ни странно, основной удар пришелся не по индексам, а по котировкам на «черное золото». По итогам вчерашней торговой сессии, цена на апрельский фьючерс (CL=F) снизилась более чем на 3%. Основная причина – опасения по поводу замедления экономики США.

Непростая ситуация складывается и на долговом рынке.

За последний месяц доходность по американским десятилеткам подскочила более чем на 12%, вплотную приблизившись к отметке в 4%. В перспективе, это может привести к коррекции в акциях и высоко-рискованных облигациях.

Связано это с тем, что рост доходности казначейских облигаций снижает привлекательность альтернативных активов, а более высокая доходность по корпоративным облигациям свидетельствует о повышении стоимости заимствований для компаний.

Рынки вчера достаточно быстро переварили очередной негатив и… под конец торгов стали быстро восстанавливаться.

Как уже говорил не раз – жду восстановления биржевых котировок. ▪️Доходности по десятилеткам в итоге немного снизились. ▪️Так что TMF вчера в итоге прибавил 2,6%. ▪️Золото – в принципе ведет себя достаточно стабильно. ▪️Валюты – возвращаются на исходные позиции. ▪️Ну а фьючерсы на американские индексы уже поутру также плюсуют.

Из приятного.

После хороших новостей от NVIDIA (акции на постмаркете прибавляют более 8%). Опять же на постмаркете неплохо растет SOXL.

На рынке за последнее время накопилось достаточно много шортов и паникеров. Так что похоже на то, что краткосрочный отскок назрел.

Вместе с тем необходимо помнить. Неприятности для рынков еще впереди. Так что… не особо-то обольщаемся.

Обещали текст насчет американского госдолга – он перед вами.

Проценты по госдолгу США уже составляют больше половины расходов на оборонку. Дальше ситуация становится плачевнее, мы посчитали.

Расскажу историю вопроса понятным языком:

1️⃣ Демократы постарались с повышением расходов. Госдолг США растет очень быстро.

За время президентства Обамы госдолг США вырос в 1,8 раз. До Обамы (в 2008) он был $13,6 трлн, а после – $25,3 (в 2018). Пандемия усугубила ситуацию, и сейчас госдолг США превышает $31 трлн.

2️⃣ Расходы США на проценты выросли в ~10 раз.

С начала 2022 г. ФРС подняла верхнюю границу ставки с 0,25% до 4,75%. И, вероятно, будет поднимать дальше. От этого растут ставки по американским трежерям. В 2020 году правительство США могло занять на 5 лет под 0,3% годовых и на 10 лет под 0,5%. Теперь ставка по 5-летним гособлигациям уже выше 4%, по 10-летним – 3,9%.

3️⃣ На выплату процентов по госдолгу США в 2022 году ушло $475 млрд – 8% всех расходов правительства. Многовато будет, как говорилось в советском мультике…

Если ФРС вернула бы ставки вниз в 2024 году, ситуация была бы все равно невеселая. Но пока о снижении ставок не идет речи, ФРС их поднимает. На днях член ФРС Местер повторила, что ставку надо поднять выше 5%, а точнее – выше 5,5%. А если ставки в США надолго останутся на нынешнем уровне или выше, это будет крайне нежелательно.

Покажем наши расчеты.

Сценарий 1 – настолько позитивный, что нереалистичный.

Что предполагаем?

▪️ После 2023 г. ФРС начнет снижать ставку и к концу 2024 г. доведет ее до допандемийных уровней ▪️ Расходы бюджета будут по плану Минфина США: госдолг будет расти всего лишь на ~5% в год, что было бы для США очень желательно.

Что будет с тратами на проценты по долгу при таком сценарии:

В 2025 г. США будут тратить на проценты ~$600 млрд – уже 10% всех расходов бюджета. В 2032 г. станет ~$1,2 трлн (~13% расходов). Звучит очень неприятно. А это самый позитивный сценарий. Кстати, сценарий правительства США.

На наш взгляд, у такого сценария низкая вероятность, т.к. ставки придется держать высокими дольше. Еще и не забываем про инфраструктурный пакет и выборы. В такие периоды деньги правительства тратятся щедрее плана.

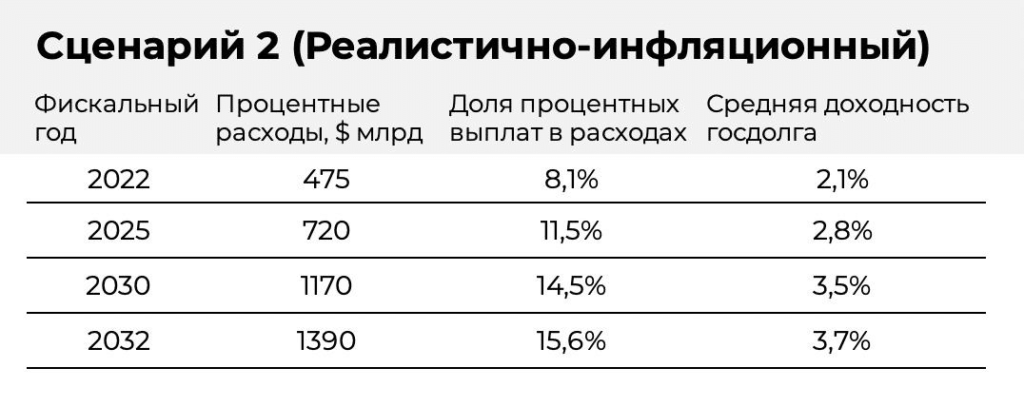

Сценарий 2 – реалистично-инфляционный.

▪️Предположим, инфляция в США будет оставаться повышенной и дальше (например, около 4-5%). При таком сценарии ставка ФРС после 2023 года будет держаться в районе 4-5%. ▪️Допустим, госдолг будет расти в среднем на 1-2% быстрее, чем за последние 10 лет. Это очень даже скромное предположение для инфляционной экономики.

Тогда:

Правительству придется раскошелиться. Расходы на проценты в 2025 г. составят ~$725 млрд (это 11% расходов бюджета). В 2032 г. США будет тратить на проценты уже ~$1,4 трлн (~16% расходов). При таком сценарии к 2025 году средняя ставка по госдолгу будет 2,8%, а к 2032 – 3,7%.

Сценарий 3 – негативно-инфляционный. Но если честно, также вполне реалистичный.

▪️Предположим, инфляция в США будет оставаться высокой. ФРС для борьбы с инфляцией будет держать ставку в среднем на 4-5%. ▪️Допустим, что госдолг будет расти в среднем на 3-4% быстрее, чем за последние 10 лет из-за антиинфляционной политики и роста цен. Расходы на проценты и на борьбу с инфляцией будут уже очень высоки.

Что будет?

Осознавая происходящее, лучшие друзья США начнут понижать аллокацию на американский госдолг. Будут продавать гособлигации США, на них будет падать цена и будут расти ставки.

А кто тогда станет покупать? ФРС.

При негативном сценарии, на руках у ФРС может оказаться не нынешний объем американского госдолга, а все $15 трлн, а то и 20. Это станет фактором для разгона инфляции и роста расходов… В общем, сценарий плачевный.

Тогда:

Расходы на проценты в 2025 г. Могут составить ~$820 млрд (это 13% расходов бюджета). В 2032 г. США будет тратить на проценты уже ~$1,7 трлн (~19% расходов). При таком сценарии средняя ставка по госдолгу будет уже 4,5% к 2032 году…

Выводы?

▪️ Немедленного роста стоимости заимствований не будет, т.к. средний срок госдолга США – 5-6 лет. Но даже если ставки будут снижены, проценты по долгу станут через несколько лет самой большой статьей расходов. А если в Штатах будет сохраняться повышенный рост цен, на проценты лет через 10 может уходить около 20% бюджета. ▪️Очень вероятно, что через несколько лет тема госдолга США станет очень нервной для всего мира. ▪️Пауэллу надо быстро бороться с инфляцией. Он сейчас так оперативно поднимает ставку, чтобы иметь возможность опустить ее как можно скорее. Остается надеяться, что у него получится. А что, если нет?

Ну и самое интересное: А что собираются предпринимать наши добрые коллеги? Ведь они прекрасно все понимают.

Вариантов развития событий крайне много:

?Дискредитация любых альтернатив доллару США. Кроме того… как бы это помягче сказать-то. Ну скажем «планомерная работа с конкурирующими организациями». ?Большая мировая встряска. Это по сути своей уже происходит, но это, очевидно, только начало. ?Резкий рост доходов бюджета. Интересно, за счет чего это можно сделать? ?Резкое сокращение расходов. Не смешите. ?Переход на некие новые основы и новую финансовую систему. По принципу – а куды же вы все, касатики, денетесь? По сути своей – «обнуление». ?Ну и наконец, самый вероятный сценарий – «пусть наши дети и внуки решают данную проблему». Почему именно мы должны чистить авгиевы конюшни? Вон, и Япония и Греция как-то себе живут при долгах выше 200% от ВВП. И ничего, вполне неплохо живут. Давайте «пинать банку» дальше.

Все эти варианты мы с вами обсудим в ближайшее время.

Как известно, на прошлой неделе ЕЦБ принял решение не корректировать денежно-кредитную политику. Но после пресс-конференции Кристин Лагард стало понятно, что ЕЦБ озабочен инфляцией в еврозоне, которая уже достигла нового исторического рекорда в 5,1%. Кристин Лагард также сказала, что не исключает повышение процентных ставок в этом году.

В общем, тучи несколько сгустились. Если раньше от ЕЦБ мы не ждали никаких резких ястребиных движений, то сейчас растут опасения, что они будут следовать тренду, заданному ФРС и Банком Англии.

Более того, дров в огонь подкинул глава Бундесбанка, который сказал: «Если инфляция останется неизменной в марте, я буду за нормализацию денежно-кредитной политики». Он также отметил, что допускает повышение ставки в этом году.

Если ЕЦБ начнет ужесточать политику,это будет сначала выражаться в более оперативном сворачиваниипокупок активов (QE) и далее – в повышении ставки. В таком случае продолжат расти ставки по облигациям в еврозоне. Мы уже видим подобную реакцию. С начала года доходности 10-летних гособлигаций Германии выросли на 40 б.п., Франции – на 70 б.п. Все это происходит в ответ на разгон инфляции и на ужесточение риторики ЕЦБ.

Если так пойдет и дальше, волнения на рынке облигаций еврозоны будут только нарастать. В частности, значительно могут просесть гособлигации стран с большим долгом. Среди основных примеров – это Греция (госдолг более 200% от ВВП), Италия (более 160%), Португалия (более 140%), Испания (более 110%). Мы уже видим, что спред (разница в доходностях) между десятилетними гособлигациями Греции и Германии с начала года вырос с 140 б.п. до 200 б.п.

Сейчас ЕЦБ покупает гособлигации всех стран в рамках своей программы QE, чем держит эти самые спреды в пределах разумного. Тем не менее, чем в меньших объемах будет проводиться QE, тем больше будут падать облигации стран, у которых проблемы с платёжеспособностью, относительно стран без таких проблем.

ЕЦБ так осторожничает с ужесточением политики, потому что элементарно боится долгового кризиса в ряде стран. Это дает надежду на то, что ставку все-таки не начнут повышать.

Тем не менее, если ЕЦБ будет торопливо становиться ястребиным, спреды будут увеличиться и дальше. Иными словами, больше всего проседать будут госбонды стран с самыми большими проблемами с платежеспособностью. Государственные облигации Греции и Италии имеют все шансы еще просесть очень значительно уже в ближайшие месяцы.

Сегодня USD/TRY достиг 10,5. Причина в том, что Эрдоган в очередной раз пообещал бороться с процентными ставками.

Завтра в 14:00 по МСК Банк Турции примет решение по ставке. Или решение по ставке примет президент Турции – в целом, это уже одно и то же. Ожидается, что ставку в очередной раз понизят с 16% до 15%. И это при инфляции в Турции около 20%. Реальная ставка на уровне -5% – такое сейчас могут себе позволить Еврозона и США, но явно не Турция…

В борьбе с инфляцией Эрдоган проявляет мужество и упорство в попытке доказать, что низкие ставки остановят инфляцию. Не предает свои убеждения, никогда не сдается и продолжает проигрывать.?

Пойдет ли лира еще ниже? Как известно, время – вернейший союзник упорства. Так что однозначно – это еще не минимум для турецкой валюты. Как бы нас не задело под шумок, ведь лира с рублем падают в последнее время дружно.

А нам-то зачем все это знать? Только по одной причине. Кризис в Турции будет продолжаться и это может начать бить по развивающимся рынкам. Соответственно, это фактор риска для российского рубля. Пока не очень значительный, но никто не знает, как повернется ситуация.

В опросе приняли участие около 20 тыс читателей каналов: @Bitkogan @Russianmacro @Dohod @Probonds @Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ? • 39%: +25 бп (7.0%) • 44%: +50 бп (7.25%) • 9%: +75 бп (7.5%) • 6%: +100 бп (7.75%) • 2%: другое решение

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ? • 31%: +25 бп (7.0%) • 22%: +50 бп (7.25%) • 11%: +75 бп (7.5%) • 15%: +100 бп (7.75%) • 22%: другое решение

Евгений Коган @Bitkogan Давайте разделим вопрос на две части.

Чего бы я хотел? Чтобы ЦБ хоть на этот раз остановился и вопреки всему не стал повышать ставку. Или повысил бы максимум на 25 б.п., тем самым проявив свой либерализм. И посмотрел – а что же произойдет? Вдруг беспощадная борьба за удушение спроса – это не ТО самое, что очень нужно нашей экономике.

Что будет в реальности? Логика подсказывает, что в итоге Центральный банк примет решение поднять ставку на 50 б.п, поскольку от него все еще ждут решительной борьбы с инфляцией. А как еще он может продемонстрировать свою твердость и решимость? А дальше… Пусть Мин Эк думает, что делать. При этом и нам, да и ЦБ, думаю, давно очевидно, что поднимай сегодня ставку или нет – на инфляции в ближайшие полгода это мало отразится… Ибо ставка, как известно, является средством охлаждения спроса в нашей экономике. А тут дядя Сэм нам, да и остальному белу свету, хавронью подкладывает в виде инфляции издержек. Впрочем, вчерашнее продолжение падения индекса RGBI может в итоге означать и 75 б.п. Все в этой жизни быть может.

Суворов Евгений @russianmacro С прогнозом сложно… Инфляционная картина сейчас сильно зашумлена овощами. Если убрать их влияние, то всё-таки небольшое замедление инфляции просматривается (https://t.me/russianmacro/12675). В 4-м кв, учитывая лаги ДКП, начнут проявляться эффекты от повышения ставки весной. А в 2022г более явно проявятся эффекты бюджетной консолидации (возвращение к бюджетному правилу). Стоит ли в этих условиях реагировать на плодоовощной всплеск инфляции последних месяцев? Не факт. Слабость статистики за 3-й кв – ещё один аргумент против резкого повышения ставки. Наконец, после +25 в сентябре, увеличение шага будет выглядеть непоследовательно. Одним словом, мы больше склоняемся к +25. Но не удивимся и +50.

Всеволод Лобов @Dohod Инфляция продолжает преподносить сюрпризы и расти там, где не ожидаешь. Мы наблюдаем импульс предыдущего роста цен, усиленный бюджетными выплатами и все еще большое инфляционное влияние цен на товарном рынке. Темп роста денежной массы должен был снижаться быстрее, чего пока не произошло. Чтобы обеспечить снижение этого контролируемого регулятором показателя и продолжить контролировать инфляцию (по мере сил), ключевая ставка, вероятно, будет повышена в пятницу на 25бп до 7%.

Андрей Хохрин @Probonds Я бы ждал +25 бп. Но акции, облигации и рубль спокойно примут +50 бп. Диапазон +25-50 бп, думаю, заложен в котировках. Считаю, что ставка на уровне 7, а не 7,25%, предпочтительнее. Более дорогие деньги – более медленное восстановление экономики. Но, повторюсь, ни 7, ни 7,25% ключевой ставки не меняют ситуацию на рынках, да и с инфляцией тоже. Так что выбор значения – вопрос настроения. Надеюсь, настроение будет оптимистичным и мы получим +25 бп. Не переоценивал бы значение ключевой ставки в борьбе с инфляцией. Корреляции между ними не вижу на истории последних 10 лет и невооруженным, и вооруженным взглядом.

Никита Калинин @Cbonds Ближайшее решение ЦБ призвано «заложить посев» для достижения инфляционного таргета в 2022 году. Замедления инфляции не происходит. Факт в том, что базовая инфляция, в которой нет овощей и других сезонных товаров, продолжает рост и превышает общую инфляцию. В сентябре базовая составила 7.61% –максимум за 5.5 лет. Инфляционные ожидания населения и его темпы кредитования остаются высокими. Чтобы не растягивать процесс постепенного повышения ставки в октябре и декабре, ожидаю, что ЦБ поднимет на 50 б.п. и до конца этого года ставку менять не будет. Дальше ЦБ будет наблюдать, как это отразится на приросте депозитов, динамике кредитования, ситуации с кривыми на долговых рынках. В случае внезапного снижения инфляции ЦБ всегда сможет быстро снизить ставку в следующем году.

Доброе утро, друзья! Постковидные реалии оказались довольно непростым испытанием для мировой экономики.

Что имеем с гусика?

– перебои в цепочках поставок

– инфляционное давление

– самый настоящий, жесткий энергетический кризис

– возросшая долговая нагрузка на корпоративный сектор и первые, добрые такие дефолтные приветы.

– и, конечно, возникновение новых политических и геополитических конфликтов.

Вишенкой на этом торте должно было бы стать поднятие ставок. Пока для ФРС и ЕЦБ это еще не актуально. И слава Богу. Иначе рынки бы «порадовали» нас душевными обвалами. Но! Как говорится, первый пошел ?

Вчера, довольно неожиданным образом, глава Банка Англии Эндрю Бейли намекнул, что главный финансовый регулятор страны готовится повысить процентные ставки впервые с начала пандемии коронавируса. Связано такое решение с ростом инфляционных рисков, вызванных увеличением цен основные энергоносители, а также дефицитом бензина в Великобритании.

Другой вопрос – как скоро ужесточение денежно-кредитной политики отразится на экономике страны. Но на рынках это может сказаться гораздо быстрее. Они, эти рынки как говорится, живут ожиданиями. На примере России можно сказать, что процесс этот совсем не быстрый. Как бы то ни было, реакция британского фунта, а также местной фондовой биржи не заставила себя ждать – фунт уже вырос за последние дни.

Представляю, как еще укрепится доллар США против других валют в случае, если Пауэл или его преемник хотя бы намекнет о том, что процесс подъёма ставок уже совсем близко.

Говоря о предстоящей неделе, в США участники рынка будут следить за отчетами и высказываниями представителей компаний о результатах прошедшего квартала, а также выступлениями президента ФРБ Канзас-Сити Эстер Джордж, президента ФРБ Миннеаполиса Нила Кашкари и члена Совета управляющих Рэндала Куорлза, представителя ФРС Уоллера и глав региональных банков Федеральной резервной системы Чарльза Эванса, Джеймса Булларда, Кашкари, Бостика.

Опять этот говорливый Бостик. …?

Вдобавок ко всему этому выйдет бежевая книга ФРС, которая покажет, как регулятор оценивает экономику страны.

В России, тем временем, рынки будут пристально следить за заседанием Центрального Банка РФ, которое состоится 22 октября. В связи с ростом инфляционных давлений многие ожидают, что регулятор повысит ключевую ставку сразу на 50 базисных пунктов.

Хотя рынок не исключает и 75 б.п.

Предполагаемое время публикации пресс-релиза — 13:30 (МСК). Предполагаемое время начала пресс-конференции — 15:00 (МСК).

Чего еще важного нам ждать в ближайшие дни?

В Китае будут опубликованы данные по ВВП за 3 квартал по безработице, розничным продажам и промпроизводству. Помимо этого, Народный банк Китая сообщит о решении относительно месячной ставки LPR, а также норме обязательных резервов (RRR). Также начнется заседание Постоянного комитета Всекитайского собрания народных представителей, где будут рассматриваться нормы антимонопольного законодательства.

ЦБ Турции объявит решение по ставке (ожидается, что регулятор пойдет на снижение ставок на 50 б.п. до 17,50%). Под это дело лира падает ударными темпами. Впрочем, на лиру влияют и последние увольнения. Не забываем – лучший друг турецких банкиров Эрдоган опять взялся за старое. Головы летят со свистом. Нет, работать в Турецком ЦБ это «не фунт изюма». Однозначно.

Ну и напоследок, в четверг начнутся переговоры по ядерной сделке между ЕС и Ираном. Израиль тоже не спит. Израиль наблюдает. Израиль ну совсем не в восторге от происходящего. Так же как и его новые друзья – Саудиты и прочие обитатели Нефтяного Залива. Так что… ждем новостей.

Неделька, одним словом, обещает быть богатой на события.

Прошло очередное заседание ЕЦБ, на котором было принято решение сохранить ставку, но снизить темпы покупок ценных бумаг. Причины: восстановление экономики еврозоны и рост инфляции.

Неожиданный шаг, но рынок на эти новости отреагировал достаточно вяло и… позитивно. Евро незначительно укрепился, драгметаллы подешевели, фьючерсы на Америку пошли вверх, как и европейские индексы.

Пока без драматизма. Снижение стимулов ЕЦБ – шаг крайне важный. Он говорит о том, что вскоре мы, вероятно, увидем и снижение стимулов от ФРС. Тогда реакция уже вряд ли будет такой позитивной.

Интересное наблюдение: интенсивность вторичных антироссийских санкций минимальна и не идет ни в какое сравнение с мерами против Ирана и Северной Кореи. Смотрим на итоги встречи Зеленского и Байдена. Что видим? Примерно то же самое. Антироссийская повестка достаточно вялая.

Главный вывод: Россия сегодня не в фокусе «глобального зла» американской элиты. Есть более важные и горячие для администрации Байдена темы.

Мораль. Можно ожидать увеличения потока инвесторов, желающих приобрести относительно недорогие российские активы.

Повлияет ли это как на российский фондовый рынок, так и на рынок прямых инвестиций? Пока трудно сказать. Но необходимо помнить, что по ряду вполне понятных причин совокупный мультипликатор P/E российского рынка сегодня составляет 9,7 против почти 28 по рынку США. Понятно, что это все как «среднее по больнице». И нужно пристально изучать каждую компанию. Но относительная дешевизна рынка – это факт.

Дополнительный момент. Скорее всего в ближайшее время Банк России снова поднимет процентную ставку. Мой прогноз – на 50 базисных пунктов. А это значит, что реальная процентная ставка (процентная ставка минус инфляция) у нас будет примерно 0,21% против -5%❗️в США. Даже несмотря на прогрессирующий уровень инфляции. Вполне серьезный аргумент для керри-трейдеров и вообще международных инвесторов для того, чтобы инвестировать в российские долговые инструменты. Не забываем о великолепных макроэкономических показателях страны. В частности, о небольшом по международным меркам долге. Профиците торгового и платежного баланса. Высоких ценах на все то, что продает или производит Россия. Профиците бюджета. Значительных резервах, высоких по международным уровням дивидендным выплатам и т.д.

Наши низкие темпы роста и полузадушенная излишним госучастием деловая активность, также как и растущая нищета нашего населения, инвесторов в госдолг волнует мало. Государство абсолютно платежеспособно. Ставки приемлемые. То же касается и большинства крупных корпораций. Для инвесторов это главное.

Вывод. Не удивлюсь:

Дальнейшему укреплению рубля. В принципе, неоднократно обещанный нами ранее диапазон (71,5-74,5) четко работает. Теперь можно ждать подхода к уровням 72 и ниже.

Дальнейшим периодическим всплескам на российском фондовом рынке. Рынок очень узкий и даже небольшие приходящие средства, особенно на втором эшелоне, могут значительно задирать цены на акции.

Сегодня вполне возможны любые чудеса на российском фондовом рынке.

Как долго может продлиться этот фейерверк? Не думаю что очень долго. Как только в мире станет неспокойно, как только тейперинг от слов превратится в реальность (по моим расчетам это начнет происходить через пару месяцев), эйфория и у нас закончится. Пока – гуляем. Главное: не увлекаться и соблюдать разумные нормы персонального риск-менеджмента.

Тема повсеместного снижения ставок наводит на очень

любопытные мысли.

Первая и основная: если Америка не просто поддержит данный

тренд, но поддержит его более чем решительно, что тогда будет!? К примеру, что

будет, если через месяцев так 6-9 ставка опустится до 1,5%? Означает ли это,

что и курс евро/доллар принципиально изменится и достигнет 1,25, а то и 1,30?

Означает ли все это, что в мире валютных пар грядут серьезные изменения? Что, в свою очередь, может повлиять на эффективность бизнеса в различных регионах мира и заставить производителей переносить производства из одного региона в другой.

А вот и не факт.

В ответ на американские меры помощи своим экспортерам тут же

последуют встречные, и весьма сильные, шаги европейцев.

Уже озвученаа цифра: в ближайшее время ЕЦБ готов продолжить

QE на сумму 400 млрд евро. По мнению Goldman Sachs, ЕЦБ может выкупать активы

со скоростью примерно 25 млрд евро в месяц.

На мой взгляд, этот процесс, во-первых, может пойти гораздо

быстрее.

Во-вторых, объем, скорее всего, увеличится с 400 млрд евро

до нескольких триллионов. Напомню, что Марио Драги, будучи главой ЕЦБ, за 8 лет

провел рекордную в истории денежную эмиссию, закачав в систему 2,6 триллиона

евро через операции по скупке активов.

Тогда нам это казалось чем-то запредельным. Думаю, та

эмиссия – детские игры на фоне того счастья, которое всем нам может подарить

госпожа Лагард.

Кроме того, принято и официально объявлено решение

возобновить программу долгосрочных кредитов для банков (TLTRO), которые впервые

в истории зоны евро будут выдаваться частично под отрицательную ставку (до

0,2%). Операции стартуют в сентябре. Не исключают в ЕЦБ и возможность дальнейшего

снижения ставки, которая и без того «утоплена» в отрицательной зоне.

А после этих слов скажите мне сами – стоит ли ждать евро на

1,3? Как говорят в Одессе, не смешите мои старые пейсы.

Что тогда будут делать американцы? Сделают ЕЦБ строгий выговор?

Введут санкции? Введут новые таможенные тарифы? Пошлют к европейским берегам с

десяток авианосцев?

Как выяснилось, было несложно заставить Латвию (во имя

борьбы с отмывкой денег и финансированием терроризма), уничтожить свою

банковскую систему. А вот убедить ЕЦБ, во имя помощи братскому американскому

народу поддержать американского, к примеру, автопроизводителя в ущерб

европейскому, будет несколько сложнее. Я бы сказал, невозможно.

Отвечая на вопрос: жду ли я достаточно быстро 1,25 евро к

доллару, скажу честно – быть в этом мире может все.

Но, полагаю, шанс не такой большой.

Уже после того, как Трамп заявил о необходимости срочной

девальвации доллара, (и горе всем тем «паразитам», кто наживается на завышенном

курсе доллара), американец ЕЩЕ УКРЕПИЛСЯ

против евро. Не так чтоб сильно, но тем не менее…