А вот и реальные бенефициары происходящего

|  | |

|  |  |

Увы. Кому … мать родна.

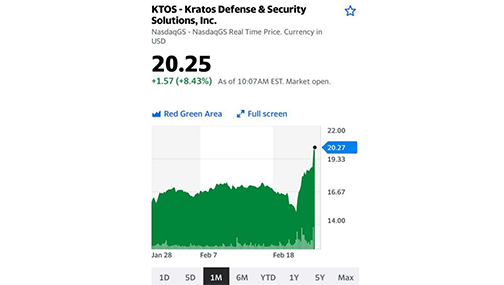

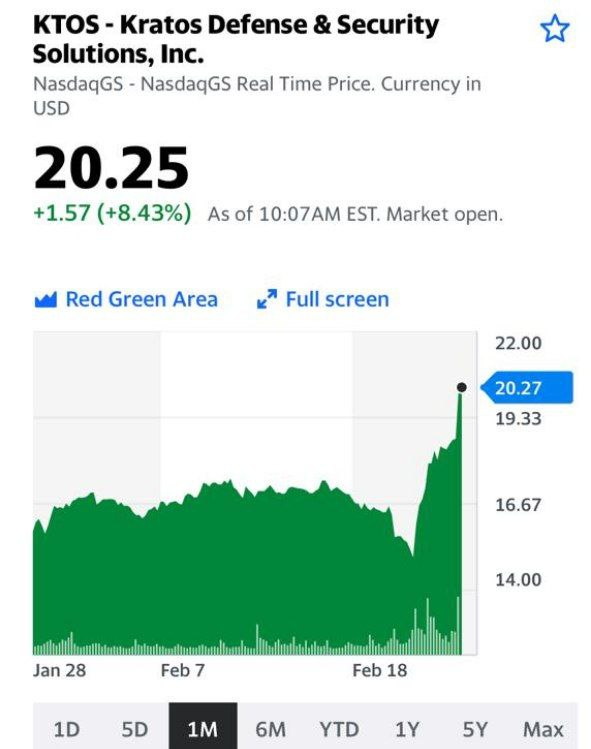

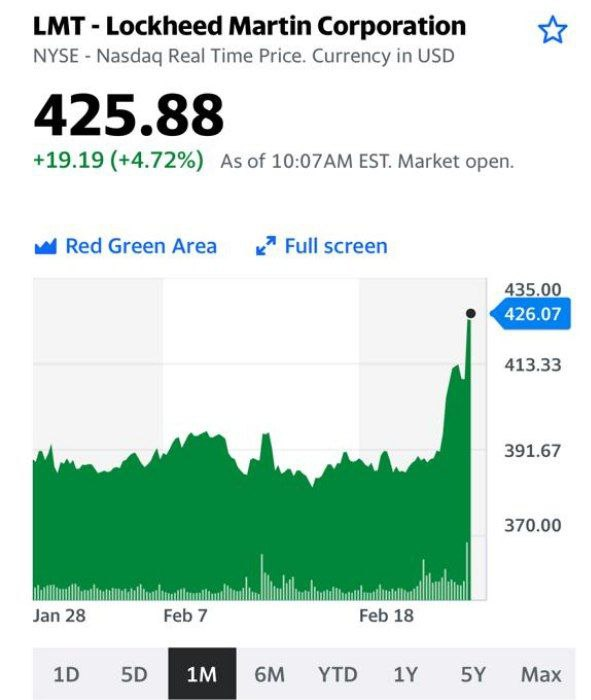

Кому война, а кому…

Неоднократно писали о компаниях оборонного сектора, которые могут выиграть от геополитических перипетий.

Недавно стало известно, что в Штатах оборонный бюджет на 2023 г. может составить рекордные $770 млрд. Такую сумму запросил президент США Байден у Конгресса, так что не исключаем, что окончательный объем может быть и больше, как было, например, с военным бюджетом на 2022 г.

Мы полагаем, что это может оказать поддержку компаниям оборонного сектора. Кроме того, на фоне тревожных новостей с Донбасса, потенциал у этих компаний, на наш взгляд, сохраняется, несмотря на то, что котировки уже прилично прибавили.

Речь, в первую очередь, идет о таких компаниях, как Lockheed Martin (LMT US), Kratos Defense (KTOS US), Raytheon (RTX US), General Dynamics (GD US) и некоторых других. LMT, к примеру, с начала года прибавил почти 10% на фоне падения индекса S&P500 на 6%.

Возможно, все это звучит цинично, ведь война – это беда, и мы всей душой желаем, чтобы больше не прозвучало ни одного выстрела. Но тот факт, что от этого выигрывают оборонные компании, не можем не констатировать.

Мы уже не первый раз говорим о том, что обострение геополитической ситуации – очень хорошо для некоторых «товарищей». О ком речь? Догадайтесь сами ?

Доброе утро, друзья!

Вместо того, чтобы порадовать совсем уже упавших духом биржевых медведей, рынки коварно продолжают свой неторопливый рост.

Вроде бы как всем уже понятно: на носу тейперинг. И все уже нутром осознали, что все дороговато. Очень дороговато. Вот уже и энергетический кризис вовсю гуляет по планете. Пышным цветом расцветает кризис поставок. Прощай разгульное Рождество! Не успевают поступать товары. Инфляция надолго становится реальностью и мы всерьез обсуждаем, превратится ли она в стагфляцию или нет. Новые штаммы вируса – наша головная боль. Очередные локдауны вполне могут стать реальностью не только у нас, но и за рубежом.

И все равно «мыши плакали, кололись, но упорно продолжали поедание кактуса»… Биржевые индексы продолжают разочаровывать мишек.

Почему? Почему бы им не упасть?

Совесть у них где, у этих индексов?

Задам вопрос иначе: что заставляет индексы продолжать свой неторопливый рост?

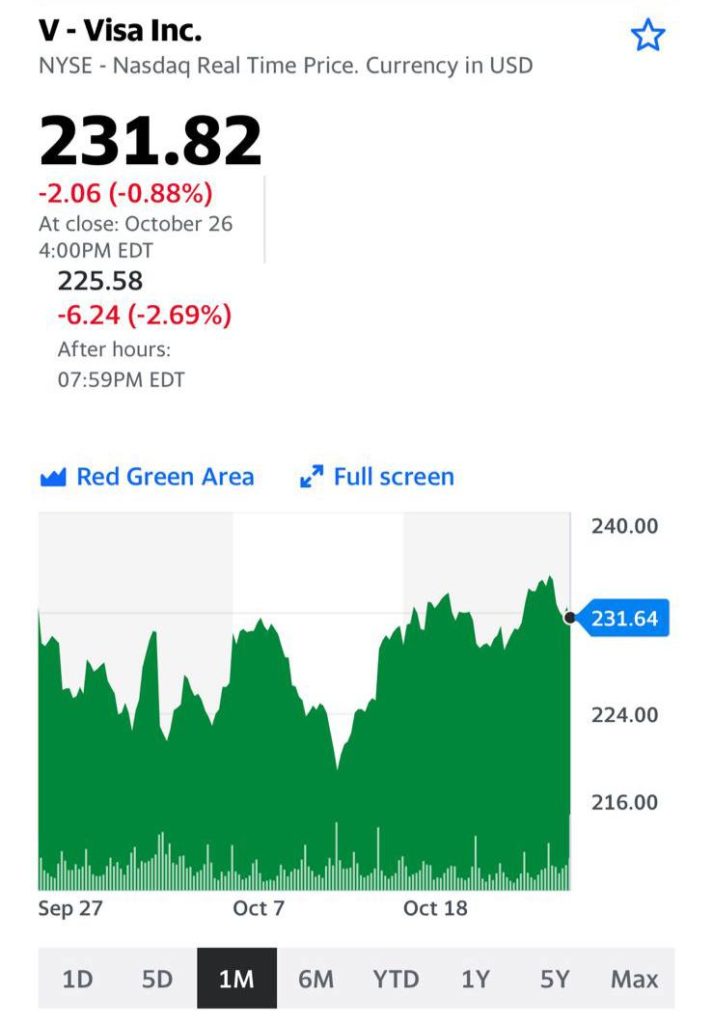

1. Продолжается сезон отчетности. Надо сказать, в целом отчеты выходят вполне достойные. К примеру, квартальная прибыль Visa Inc (NYSE: V) превысила ожидания: восстановление путешествий и улучшение ситуации в мировой экономике стимулировали рост объемов крупнейшего в мире платежного процессора (прибыль American Express на прошлой неделе также превысила прогнозы). Объемы платежей выросли на 17% по сравнению с годом ранее; количество транзакций, обработанных Visa, выросло на 21% до 45,3 миллиарда.

Компания Google, Alphabet Inc., показала самый высокий рост продаж за более чем десятилетие и почти удвоила прибыль в 3 квартале, т.к. пандемия подстегнула основной рекламный бизнес компании. Вышли результаты Microsoft. Выручка Microsoft за первый квартал 2022 финансового года выросла на 22% по сравнению с аналогичным периодом годом ранее до $45,3 млрд. Операционная прибыль корпорации увеличилась на 27% до $20,2 млрд. Чистая прибыль достигла $20,5 млрд, зарегистрировав 48% рост.

До этого в целом не разочаровали своими отчетами и банки.

2. Есть такое понятие, как альтернатива. Пока инвесторы рассуждают на тему того, какие, в условиях инфляции, которая имеет все шансы выйти из под контроля, есть альтернативы фондовому рынку, судьба рынка похоже не должна внушать серьезных опасений. Слишком много у инвесторов денег. Слишком мало альтернатив для вложения.

Что может испортить радужную картинку?

1. Выход новой, не самой веселой отчетности. Есть ряд крупных корпораций, отчеты которых уже несколько разочаровали инвесторов. Вполне возможно, их количество будет расти.

2. Демократы пока еще не согласовали свой инфраструктурный пакет. Идет жесткая политическая борьба.

3. Нужно следить за статистикой заболеваний по всему миру и особенно в США. К сожалению, возможны любые негативные повороты. Честно говоря, крайне сомневаюсь, что республиканцы дадут демократам легко «протащить» все те статьи расходов, что обсуждались – и декларировались – ранее.

По-прежнему полагаю, что многие негативные прогнозы и нервные потрясения на рынках вполне могут начать реализовываться с ноября.

Пока рынки на максимумах, вставать в однозначный шорт страшновато. Как говорят трейдеры: new high – buy. Да и агрессивно покупать сейчас я бы поостерегся. Может только Lockheed (LMT), упавший явно излишне жестко вчера. Да и то – не факт, что сразу. Поразмышляем об этом отдельно.

Сейчас, по моему мнению, тот период, когда суетиться не нужно. Потому и вставать в однозначный шорт я бы пока также не торопился.

|  |

|  График индекса S&P. |

Интересная новость о компании Lockheed Martin (LMT US) из оборонного сектора США.

Компания заключила с Пентагоном контракт на техническое обслуживание самолетов семейства F-35 в 2021 финансовом году. Сумма контракта составила $6,6 млрд.

Само по себе событие не особо примечательное (Lockheed регулярно заключает с Минобороны подобные соглашения), но позволяет нам снова вспомнить об этом интересном секторе.

Как мы уже писали, в мире неспокойно. Не исключено, что после Афганистана Штатам для поддержания реноме глобального «таф гая» нужна маленькая и победоносная война. Где? Это не так уж важно, как бы цинично это не прозвучало. На этом фоне акции компаний оборонного сектора могут снова пользоваться повышенным спросом.

При этом Lockheed на сегодняшний день – самая недооцененная компания в отрасли. Так, по форвардному P/E бумага торгуется на уровне 14,0х при среднеотраслевом мультипликаторе около 23,2х. Сравнение по EV/EBITDA дает схожую картину: 10,7х против 16,0х.

Мы не утверждаем, что потенциал может реализовываться уже сегодня. Но в контексте обострения геополитической повестки выглядит это достаточно любопытно.

В среду стало известно, что двухпартийная группа из 13 членов Конгресса США направила в Пентагон письмо в поддержку предложения Lockheed Martin (LMT) о приобретении производителя ракетных двигателей Aerojet Rocketdyne (AJRD).

Поддержка законодателей поможет Lockheed закрыть одну из ключевых для себя сделок за последнее время. Подписавшие открытое письмо политики утверждают, что такая покупка создаст конкуренцию среди поставщиков двигателей. В пример приводится история 2018 года, когда другое крупное военное предприятие – Northrop Grumman (NOC) – приобрело производителя ракетных двигателей Orbital ATK.

Lockheed объявила о соглашении о покупке Aerojet стоимостью $4,4 млрд в конце прошлого года. Но тогда многие выступили против того, чтобы ключевой оборонный подрядчик становился полноправным владельцем главного производителя ракетной отрасли в США.

В настоящий момент Федеральная торговая комиссия и Министерство юстиции изучают оборонное слияние и могут принять меры для блокирования сделки, если определят, что объединение компаний существенно снижает конкуренцию или создает монополию. Последнее слово – за Пентагоном. Открытое письмо политиков должно помочь Lockheed Martin обосновать сделку.

Продолжаем говорить о том, что рынок американских оборонных предприятий обладает потенциалом. Взять все тот же Lockheed Martin: компания показала хорошую отчетность за второй квартал нынешнего года. Чистые продажи составили $17 млрд в сравнении с $16,2 млрд во втором квартале годом ранее. Чистая прибыль во втором квартале 2021 года – $1,8 млрд, или $6,52 на акцию, по сравнению с $1,6 млрд, или $5,79 на акцию во втором квартале 2020 года.

Мультипликаторы – вполне комфортные по нынешним временам.

P/E 13,6

P/S 1,4

EV/EBITDA 8,9

Debt/EBITDA 1

Несмотря на статус главного оборонного предприятия страны, Lockheed Martin все еще не переоценен на рынке. Долговая нагрузка минимальна и который год снижается. Возможная покупка Aerojet Rocketdyne даст сильный толчок к развитию и в космической сфере.

Кстати, не забываем: на очереди и возможная покупка Kratos (KTOS). Тоже крайне любопытная тема.