С начала недели рост составил уже около 18%. Рад, что не ошибся! По всей видимости, интерес инвесторов к данному активу подогревается растущей вероятностью сделки по поглощению.

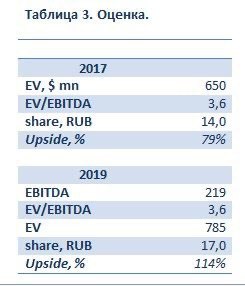

Напомню, что речь может идти об интересе со стороны крупнейшего портового оператора из ОАЭ компании DP World. В свое время, а именно в 2017 г., арабы уже проявляли предметный интерес к «ДВМП». Тогда компанию оценивали в $650 млн, что соответствовало значению мультипликатора EV/EBITDA на уровне 3,6.

С тех пор, как говорится, «утекло немало воды», и, на мой взгляд, компания стала дороже. Основная причина – оздоровление бизнеса и снижение долга. Вместе с тем, если подойти консервативно и применить тот же мультипликатор к прогнозной EBITDA за 2019 г. (около $220 млн), то компания может быть оценена в $785 млн или порядка 17 руб. за акцию.

Оценка компании Fesh.me

Не претендую на истину в последней инстанции. Все эти умозаключения – мое субъективное мнение, не более того. Тем не менее, бумага растет, и растет вполне бодро. Напоминаю, что включил акции «ДВМП» в один из портфелей сервиса Bidkogan.

Продавать буду постепенно, по мере дальнейшего возможного роста. Окончательный таргет пока для себя не определил. Продолжаю наблюдение…

Вполне отдаю себе отчет в том, что это не связано ни с общим состоянием экономики РФ, ни с финансовым состоянием самой компании, ни с рыночными течениями.

Увы, все это имеет прямое и непосредственное отношение к колоссальным рискам неэкономического характера, связанным с инвестициями в РФ и ведением бизнеса в нашей стране. Эти риски, увы, носят системный и структурный характер.

Как бы ни дешев и ни привлекателен был российский фондовый рынок, пока существуют такие риски, затащить сюда большие деньги вряд ли получится. К этому я бы добавил отсутствие парадигмы роста капитализации. Высокие дивиденды российских компаний, во многом, – следствие этого фактора.

Глядя на все это, поневоле задумаешься о том, что российские акции напоминают, скорее, некие производные инструменты. Если у владельца компании все хорошо, то и бумага чувствует себя нормально. Если же у бенефициара начинаются некие неприятности, котировки принадлежащей ему компании летят вниз. Невзирая на экономические показатели.

Тем смешнее выглядит инициатива Минфина об ограничении покупок акций зарубежных компаний частными лицами. Что же получается? Риски российских акций, как видим из сегодняшних событий, запредельные, а покупку акций компаний других стран хотят ограничить. Куда бежать-то? Ребята, вы уже определитесь – либо трусики наденьте, либо крестик снимите. Как в старом добром анекдоте. А то риски снижать мы не хотим, зато желаем отобрать у инвестора свободу выбора. Неувязочка, однако.

К чему в итоге придем? Полагаю, к очередному оттоку желающих инвестировать в российский фондовый рынок. Увы и ах.

Пару дней назад писал о российской компании «ДВМП» (FESH RX), которая привлекла мое внимание. С тех пор бумага выросла на 5-6%. Рад, что не ошибся, и котировки показали увеличение на таком коротком горизонте.

Вместе с тем, полагаю, что рост в этой истории далеко не исчерпан. Еще раз перечислю ключевые триггеры:

1) Возможная покупка компании большим стратегом. В СМИ упоминаются такие компании, как DP World (крупнейший мировой портовый оператор из ОАЭ) и корпорация Ростех. Основная интрига здесь – оценка, по которой пройдет возможная сделка. В прошлом посте про «ДВМП» писал, что ожидаю премию к рынку на уровне 80-115%.

2) «ДВМП» за последнее время существенно улучшила свое финансовое состояние. Продан ряд непрофильных активов (в их числе недавно анонсированная продажа бизнеса по перевозке зерна), улучшается рентабельность, снижена долговая нагрузка.

3) «ДВМП» полностью рассчиталась с держателями рублевых облигаций серий БО-01 и БО-02. Компания имела просроченные выплаты, но сейчас, по данным СМИ, со всеми инвесторами произведен расчет.

На мой взгляд, на рынке, который мы имеем сейчас, акции «ДВМП» – это отличная идея. Компания устранила трудности с операционной деятельностью, закрыла вопросы с долгом, не исключена сделка по продаже крупного пакета стратегу.

Думаю, здесь все только начинается, хотя и о рисках забывать нельзя. Между тем, есть еще некоторые обстоятельства, добавляющие вистов «ДВМП». Напишу о них позднее. А пока продолжаем следить за бумагой. Кстати, включил акции FESH в один из портфелей сервиса Bidkogan. Так что все по-честному!

Друзья, напоминаю, что с сегодняшнего дня на Швейцарской фондовой бирже начинается торговля нашим новым инвестиционным ЭКО-сертификатом, который будет включать в себя акции и облигации компаний, работающих в сфере “medical and recreational cannabis”. Торги будут проходить в секции структурных продуктов.

10 декабря, сразу после окончания подписки на сертификат, в портфель были приобретены акции таких компаний, как Tilray, Aleafia Health, Aphria, Aurora Cannabis, Canopy Growth, Curaleaf, HEXO и OrganiGram. Еще раз хотел бы подчеркнуть: полагаю, что тот негатив, который «накрыл» сектор в последние месяцы, во многом сошел на нет. Есть ощущение, что «пузырь» сдулся.

Вместе с тем, мы пока решили не спешить с наполнением сертификата бумагами. К настоящему времени он заполнен примерно на 20%. Планируем какое-то время понаблюдать за состоянием отрасли. Более активное наполнение сертификата будет осуществляться тогда, когда основные триггеры начнут реализовываться.

Какие же триггеры мы видим для сектора?

Возможная легализация «растений» в США на федеральном уровне. Это откроет американский рынок рекреационной продукции для канадских компаний. Преодоление проблем локального рынка (зарегулированность, трудности со сбытом, конкуренция со стороны «серого рынка»).

Отрасль растет, развивается и имеет, по моему мнению, очень хорошие перспективы. Безусловно, при покупке данного сертификата нужно отдавать себе отчет в том, что риски также высоки. Повышенная волатильность характерна для растущих секторов. Однако и возможная отдача здесь довольно значительна.

Удивительно много вопросов по поводу гениальных предсказаний Saxo Bank.

Понятно же, что для этого замечательного банка предновогодний прогноз – отличный способ попиариться. Да и вообще, хайп – двигатель маркетинга. Однако – вот проблема – многие вполне серьезно относятся к данным предсказаниям.

Я получил в личку столько вопросов, начинающихся со слов: Неужели, это правда….. Что сердце мое не выдержало.

Это видео – «наш ответ Чемберлену»:

P.S. Не забывайте подписываться на YouTube канал, чтобы не пропустить больше интересных видео.

В конце ноября было обьявлено, что “Восточный” не будет выплачивать купон держателям «вечных облигаций»-субордов. Это порядка 400 миллионов рублей выплат. Норматив достаточности капитала банка упал ниже 5,125.

Существует также шанс, что эти суборда будут или вовсе списаны, или конвертированы в акции. Думаю, можно не объяснять, какой это удар по репутации “Восточного”. Не забываем – эти суборда в значительных количествах есть у клиентов банка.

Теперь новая информация: фонды Baring-Vostok возвращают международным инвесторам 5 миллиардов рублей, собранных в рамках программы на оздоровление банка. Разумеется – в данных условиях фонд не будет продолжать вкладывать в банк. Не забываем, что ранее фонды Baring вложили в “Восточный” порядка $320 миллионов!

Теперь вопрос: И оно все того стоило?

Дело Калви – очередное знаковое событие для инвест климата РФ. С большим таким минусом. Банк как бизнес получил весьма ощутимый удар.

И еще одна история из разряда good opportunities, которые подробно обсуждали на недавнем вебинаре.

С недавних пор наблюдаю за небольшой компанией Eurasia Mining (EUA LN), обладателем двух лицензий на разработку месторождений платиноидов на Урале и Кольском полуострове. Основное направление операционной деятельности – добыча палладия.

Чем заинтересовала эта компания? Во-первых, я постоянно нахожусь в поиске новых идей, в том числе, защитных активов. Eurasia Mining может оказаться хорошей альтернативой, скажем, Newmont или BarrickGold. Во-вторых, это единственная публичная компания, дающая возможность инвестировать непосредственно в палладий. В-третьих, актив не консолидирован крупными игроками, что дает надежду на возможное поглощение стратегом.

Кроме того, Eurasia Mining – потенциально, крупнейшая в мире по запасам палладия. Для того, чтобы оформить статус официально, необходимо разрешение на разведку флангов одного из их месторождений. Полагаю, это дело времени. Прибавьте к этому весьма напряженную ситуацию на рынке палладия: структурный дефицит металла привел к тому, что цены взлетели до $2000 за унцию.

Пока слежу за компанией. Начал изучать фундаментальные показатели и перспективы. Более подробно напишу о Eurasia Mining в ближайшие дни. На мой взгляд, это может стать интересной историей. А пока купил немного акций.

Не утихает скандал по поводу «незаконного» использования интеллектуальной собственности, якобы принадлежащей компании Рамблер.

Ранее о ситуации высказывались владельцы Nginx На мой взгляд, можно долго возмущаться всей этой ситуацией, а можно посмотреть на все это под несколько иным углом.

Интернет-дочка Сбербанка подала в суд на американскую компанию F5 Networks из-за сервиса Nginx, а также намерена судиться со стриминговой компанией Twitch из-за трансляций матчей Английской Премьер-лиги.

В том, кто тут прав и виноват, пусть разбираются юристы и адвокаты. Хотя, если совсем по-честному, действия Rambler лично у меня чисто по-человечески вызывают некие вопросы.

Создатели Nginx продали компанию F5 Networks за $670 млн. Просто красавцы! Ребятам хочется аплодировать стоя, особенно зная тот факт, что первые годы сервер работал в свободном режиме и абсолютно бесплатно.

Rambler же теперь заявляет о своих правах на интеллектуальную собственность и намерен судится с американским собственником Nginx. История с Twitch также очень показательна: ведь компанией владеет не кто-нибудь, а сам Amazon.

В этой истории важно следующее: российская компания, собственником которой, на секундочку, является Сбербанк нимало не смущаясь идет с открытым забралом на американские компании, одна из которых принадлежит Amazon. Интересный поворот!

Говорим – «Rambler против F5», а подразумеваем «Сбербанк против Amazon». Эпично!

Рынок сегодня – это поиск новых возможностей, в основном, среди корпоративных историй. Зачастую эти возможности неочевидные, еще чаще – сопряжены с высоким риском. Подробнейшим образом разбирали подобные кейсы на недавнем вебинаре. Сегодня мы ищем их, по большей части, на американском рынке. Однако и у нас, в России, есть, на что посмотреть.

С некоторых пор слежу за компанией ФЕСКО, более известной как «Дальневосточное морское пароходство» (FESH RX). За последние годы компания несколько изменила бизнес-модель, что привело к увеличению финансовых показателей. Улучшилась и ситуация с долговой нагрузкой. И, наконец, самое важное – есть вероятность того, что в акционерный капитал ФЕСКО войдет крупный стратег.

Но обо всем по порядку.

Оздоровление бизнеса и рост финансовых показателей. Начиная примерно с конца 2017 г. «ДВМП» полностью сосредоточились на ключевом сегменте бизнеса – интермодальных перевозках контейнеров – , отказавшись от перевозок в полувагонах (слишком волатильный рынок).

Как показала практика, это был очень важный, а, главное, верный и своевременный шаг. В результате, в 2018 г. выручка компании в годовом выражении увеличилась на 21%. По итогам 2019 г. ожидается дальнейший рост выручки (порядка 4-5%), однако я бы обращал внимание, скорее, на EBITDA и рентабельность.

EBITDA год к году может увеличиться на 25-27% до $220 млн, а рентабельность – составить около 23% по сравнению с 19% в 2018 г. Снижение чистой прибыли на 17% в годовом выражении объясняется убытком по курсовым разницам в 1 полугодии.

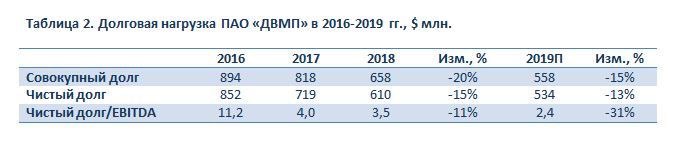

Финансовые показатели ПАО ДВМП в 2016-2019 гг.

Существенное улучшение ситуации с долгом. В последние годы «ДВМП» провела очень серьезную работу по снижению долговой нагрузки. Если в 2016 г. отношение чистого долга к EBITDA было на критичном уровне (около 11х), то сейчас ситуация резко изменилась. По итогам 1 полугодия 2019 г. коэффициент составил порядка 2,4, что можно считать вполне комфортным уровнем.

Кроме того, на днях стало известно о том, что ФЕСКО собирается продать еще один непрофильный актив – компанию «Трансгрейн», управляющую бизнесом по перевозке зерна. Позитивно смотрю на потенциальную сделку: вырученные благодаря ей $30-50 млн можно будет использовать для дальнейшего снижения долговой нагрузки.

Долговая нагрузка ПАО ДВМП в 2016-2019 гг.

Возможная сделка по поглощению компании. Основной актив «ДВМП» – Владивостокский морской торговый порт (ВМПТ). Стратегический актив, которым в настоящее время владеют братья Магомедовы. Не исключаю, что ситуация поменяется уже в обозримом будущем.

Государство стремится контролировать стратегические объекты, поэтому приход госкомпании либо большого стратега в партнерстве с государством, по моему мнению, – дело времени.

Кто может стать покупателем? 1) DP World в сотрудничестве с РФПИ (DP проявлял предметный интерес ранее, в 2017 г., и сейчас, по некоторым данным, компания активизировалась); 2) корпорация Ростех; 3) крупные предприниматели, приближенные к власти. Оценка компании. В 2017 г. DP World оценила «ДВМП» в $650 млн, что соответствует мультипликатору EV/EBITDA около 3,5х (по EBITDA за 2017 г.) или 14 руб. за акцию. В 2019 г., по моим прогнозам, EBITDA компании составит около $220 млн. Если оценить «ДВМП» по мультипликатору 2017 г., то стоимость компании может составить порядка $785 млн или около 17 рублей за акцию.

Не берусь утверждать, что сделка, кто бы ни был покупателем, пройдет по такой оценке. Это просто мое предположение, основанное на данных компании и прогнозах. Речь может идти о покупке около 94% компании. Таким образом, высока вероятность, что, сосредоточив у себя 95% акций, основной акционер сделает обязательную оферту миноритариям.

Возможная цена оферты? Тут тоже некоторая интрига. По закону об АО, это может быть либо средневзвешенная рыночная цена за последние полгода (к настоящему моменту – около 6,2 руб.), либо цена последней сделки по покупке крупного пакета акций. Причем, закон предусматривает выбор наибольшей цены из двух вариантов. В нашем случае и по нашим предположениям, она может составить 14-17 руб. за акцию, если сделка с DP или другим крупным стратегом пройдет по этой оценке. Это на 80-120% выше текущих котировок.

Риски и вывод. На мой взгляд, «ДВМП» может быть весьма интересной спекулятивной историей на российским рынке акций. Основной триггер – возможная покупка крупным стратегическим инвестором и последующая оферта миноритариям. Потенциальная доходность по данной инвестиции может превысить 100%.

Вместе с тем, нельзя забывать и о рисках. Во-первых, нельзя исключать того, что согласование сделки затянется. Во-вторых, акции FESH не очень ликвидны в стакане на случай, если инвестор захочет от них избавиться. В-третьих, не стоит сбрасывать со счетов и тот факт, что оценка компании во время сделки может быть ниже наших с вами ожиданий и прогнозов.

Еще больше новостей вы можете увидеть в нашем блоге

Уже высказались все: и досконально знающий ситуацию Сергей Васильев, и бывший гендиректор Rambler, и непосредственно сам «виновник торжества».

Дело попахивает таким забытым понятием из 90х, как рэкет.

Если мы желаем нашей стране развития, а не стагнации в ужасающих размерах, подобные ситуации необходимо пресекать. Пускай это будет окрик сверху, но он должен быть!

Есть отрасль, для которой совершенно неважна территориальная привязка. Ребята-компьютерщики работают по всему миру. Если подобный вопиющий пример давления на компанию из отрасли повторится, они просто уйдут из России. Кому от этого будет хорошо?

Если талантливые уедут, с кем мы останемся? А, дорогая власть?

Поступил вопрос от подписчика нового сервиса Bidkogan по компании Seagate (STX US).

На днях в бумагах случилась чувствительная просадка (без каких-либо значимых новостей), и клиент интересовался, как ему поступить и почему я не предпринимал никаких действий? Вопрос, на самом деле, довольно интересный и показательный.

Сразу скажу, что акции STX я держу в новом портфеле, который доступен подписчикам сервиса Bidkogan. Этот портфель называется «Дивидендный» и состоит из американских и российских equities с высокой дивидендной доходностью.

Бумаги Seagate предлагает доходность на уровне 4,5% в долларах США. Это, замечу, сравнительно высокий уровень, что и послужило причиной включения акций компании в «Дивидендный» портфель.

Seagate – большой стабильный бизнес с выручкой около $10-11 млрд и рентабельностью EBITDA на уровне 20%. Что важно, не обремененный долговой нагрузкой. Продукция компании очень востребована и популярна. Сам вожу с собой террабайтник – очень удобная штука, даже wifi умеет раздавать.

Сами по себе инвестиции в дивидендные бумаги подразумевают стратегический подход и последующее реинвестирование дивидендов. На длинной дистанции временные просадки слабо влияют на итоговую доходность или не влияют вообще. Кстати, реинвестирование дивидендов спустя пару лет даст вам уже не 4,5%, а около 4,75% годовых, если принять, что цена будет оставаться неизменной.

Именно поэтому я сохранил позицию в Seagate и не планирую выходить из бумаги. Тем более, что акции почти восстановились после падения. Если последуют более серьезные падения, буду откупать дешевле, с еще большей дивидендной доходностью.

В Канаде неожиданно вышла очень неприятная статистика по рынку труда.

Канадцы обнаружили, что за ноябрь потеряли 71 тыс. рабочих мест, что действительно много для относительно небольшого канадского рынка. Если сравнить с США, то аналогичные цифры в Штатах составили бы порядка 700 тыс. рабочих мест. Достаточно серьезные увольнения грядут в финансовом секторе. Стагнирует рынок недвижимости. Закрываются бизнесы.

После роста безработицы сразу на полпроцента, ее уровень приблизился к 5,9%. С одной стороны не критично. С другой – тренд настораживает.

Что показательно, в своей недавней речи на открытии нового парламента после выборов, Трюдо говорил о чем угодно: о глобальном потеплении, о запрете military looking оружия, о защите природы, о белочках и енотах… Экономическая составляющая этой речи была до незаметности мала. Впрочем, чего еще ждать от социалистов?

Не стал бы делать скоропалительных выводов. Скорее всего, это не проблемы мировой экономики, а чисто канадские трудности. По мне – абсолютно неудивительно. У власти там социалисты, которых больше волнуют глобальные проблемы: социальная справедливость, гос регулирование всего чего можно (ох, как это нам знакомо), защита прав эмигрантов, индейцев, и прочих угнетённых и социально страдающих. Ну и, ясен пень, для того, чтобы бедолагам лучше жилось, надо поднимать налоги и усложнять жизнь бизнесу.

Внимательно следим за происходящим в Канаде. Например, не стоит забывать про другие новости в канадском секторе, а также в перспективах “экологического сектора“

К чему это нам?

1. Всегда любопытно посмотреть со стороны, во что могут превратить цветущую экономику социалистические эксперименты. Привет Карлу и Фридриху.

2. Если ситуация будет ухудшаться и дальше, это уже серьезный сигнал. В конце концов, США – в пределах пистолетного выстрела.

Сегодня рано утром стала известна цена IPO саудовской нефтяной госкомпании Saudi Aramco.

Ценовой диапазон был $8,0-8,53 за акцию, и компания разместилась по верхней границе диапазона. Таким образом, объем размещения составил порядка $25,6 млрд, а оценка всей Saudi Aramco оказалась на уровне $1,7 трлн.

Поздравляю всех с новым рекордсменом по привлечению денег на IPO. До вчерашнего дня лидером была китайская Alibaba, которая в свое время привлекла около $25 млрд. Отмечу, что изначально компания планировала привлечь гораздо более высокую сумму. Назывались оценки в $2 трлн, что позволило бы саудитам «поднять» порядка $40 млрд.

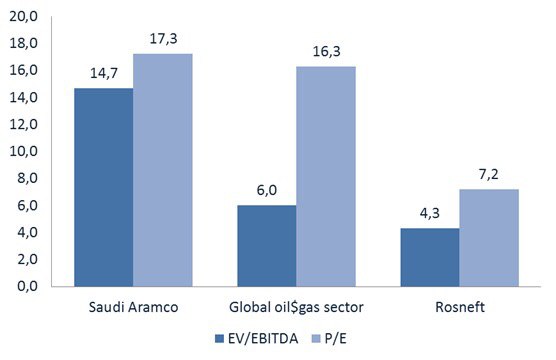

В свое время я выражал сомнения по поводу того, что IPO пройдет по такой высокой оценке (EV/EBITDA = 9,0 при среднеотраслевом значении около 6,0). Более того, не было уверенности, что размещение состоится и по текущей оценке. Тем не менее, произошло то, что произошло, и нам надо понять теперь: что с этим хозяйством делать?

Очевидно, что размещение произошло по верхней границе из-за ажиотажного спроса. Таким образом, Saudi Aramco оценили довольно дорого по отношению к глобальному нефтяному сектору (см. диаграмму). А к «Роснефти» и подавно. Что это может означать?

На мой взгляд, есть два варианта. Первый: котировки нефтяных компаний могут вырасти на новостях об успешном размещении саудитов. Второй: все будут ждать, когда акции Saudi Aramco начнут торговаться на бирже, а там, как известно, возможно все. Примеров, когда успешные поначалу IPO оборачивались падением котировок в первый день на 5-10-20%, предостаточно.

Акции начнут торговаться, как ожидается, на следующей неделе. Судя по котировкам российской нефтянки, особого эффекта размещение Saudi Aramco пока не дало. Впрочем, российский рынок – это отдельная история, и, по моему мнению, надо дождаться открытия Америки, чтобы оценить влияние этого IPO на глобальный нефтяной сектор.

В новом сервисе BidKogan решил провести своеобразный эксперимент: купил акции «Роснефти» под размещение Saudi Aramco. Уж очень сильная недооценка российского лидера получалась по итогам этого IPO. Пока цена «Роснефти» реагирует нейтрально. Кому интересно, чем закончится эта история, велкам:blush:

Тот факт, что Совкомбанк купил долю в Septem Capital, явление очень знаковое.

Прежде всего, хочу поздравить ребят из Septem, моих добрых товарищей Дениса Кучкина и Дениса Зибарева, а также их партнеров и коллег, с этой сделкой.

Теперь по сути. Снижающиеся процентные ставки, растущий рынок акций активизировали рынок корпоративных облигаций. На мой взгляд, сегодня это будет крайне интересный и понятный бизнес с растущими оборотами. Полагаю, что решение Совкомбанка войти в Septem разумное и весьма своевременное.

Другое дело, что каждый из нас должен понимать: выход на рынок большого количество джанков – штука крайне рискованная. Количество дефолтов неизбежно будет расти.

Инвестору сегодня необходимо быть невероятно осторожным. Его, по сути, выталкивают в зону все большего и большего риска. Думаю, впереди грядёт активизация и рынка российских акций второго эшелона.

Как человек, непосредственно причастный к созданию этого рынка, хочу сказать следующее. Рынок сулит огромные выигрыши, но и таит в себе колоссальные риски. Помнить об этом мы с вами обязаны.

Кстати, и ко мне, как к президенту инвесткомпании, имеющей хорошую экспертизу по второму эшелону российских акций, а также автору известного телеграм-канала, стали наведываться «на огонек» знакомые из различных банков. Банки ищут ниши для роста бизнеса. В условиях снижающихся спредов, в возможностях фондового рынка они ищут потенциал для своего развития. И этот процесс, более активного участия банков на рынке ценных бумаг РФ, явно будет усиливаться.

Если есть желание посоветоваться, задать вопросы по акциям второго эшелона и прочему, адрес знаете:blush:

Для тех, кто хочет самостоятельно управлять своими средствами, сервис BidKogan. Среди прочих, есть портфель и российских активов.

Bloomberg назвал Бориса Йордана “королем марихуаны” и включил его в топ-50 людей года.

На фоне других компаний экологического сектора Curaleaf выглядит вполне достойно. Как только закончится подписка на новый сертификат, скорее всего, возьму в портфель немного бумаг компании. В Бориса Йордана всегда верил. И тот факт, что Bloomberg включил Бориса в число влиятельнейших людей года, только подтверждает мою уверенность.

Этот человек никогда ничего не делает зря. Хочешь заработать – будь рядом с ним. Хуже, как мне видится, точно не будет.

Любопытная новость от Goldman Sachs (мы говорили об этом в статье: Перспективные проекты для инвестиций): объем вложенных средств в биржевые фонды (ETF) удвоился с начала 2015 г. и достиг $6 трлн. На секундочку, это примерно 3,5 номинального ВВП России, если брать прогноз на 2019 г.

Напомню, что ETF – это инвестиционные фонды, ценные бумаги которых торгуются на бирже. Те же самые equities, только относящиеся не к корпорациями, а к фондам. Глобальное семейство ETF очень обширно и разнообразно. Бывают ETF на целые сектора, на индексы, на металлы, на нефть, на недвижимость. Чего там только нет, если интересно подробно – Google в помощь.

Чем примечательна новость? С одной стороны, это может указывать на высокую степень перегретости рынка. С другой стороны, что такое перегретость? Понятие довольно творческое и умозрительное. BlackRock, к примеру, прогнозирует, что к 2025 г. объем средств, инвестированный в ETF к 2025 г. достигнет $12 трлн.

Как там будет на самом деле – посмотрим, а пока американский рынок вроде бы отскакивает после коррекции последних дней. На рынке активно муссируются слухи о том, что вчерашние заявления Трампа о том, что сделка с Китаем может быть отложена до выборов 2020 г., было опрометчивым. Нравится Дональду Фредовичу держать нас всех в легком тонусе, что тут скажешь

Вчера американские индексы продолжили падение, начавшееся на прошлой неделе в пятницу. По итогам торговой сессии во вторник индекс S&P 500 снизился примерно на 0,7%, еще дальше отступив от недавно достигнутых исторических максимумов.

Продолжившееся падение – что это? Начало масштабного обвала на перегретом рынке, которого все давно ждут, но боятся его начала? Или же просто типичная коррекция, явление на самом деле очень полезное и нужное для того, чтобы перевести дух и осмотреться?

Новостной фон в последние дни выдался насыщенный. И, в основном, с негативной окраской. Тут и пошлины на сталь из Южной Америки, и Гонконг, и процедура импичмента против Трампа, и «цифровой налог» с «ответкой» Штатов в виде тарифов на $2,3 млрд.

Вишенкой на торте стало вчерашнее заявление президента США о том, что он не видит дедлайнов по первой фазе сделки. Может, и после выборов, кто его знает? Тут случился парадокс: вроде бы информация прозвучала конкретная, а неопределенность, в итоге, только усилилась.

Заявление Трампа никакой сенсации в себе не несет. Китайцы, если мне память не изменяет, еще пару-тройку недель назад говорили о том, что вопрос может решиться после выборов президента США в 2020 г. Так что, если отбросить эмоции, ничего неожиданного не происходит.

Рискну предположить, что до обвала дело пока не дошло. Скорее всего, мы сейчас имеем дело с хорошей и очень своевременной коррекцией. Обратите внимание на акции канадских «экологов», они выглядят довольно устойчиво. Во время обвала именно такие рискованные и волатильные активы начинают падать сильнее всех.

Пока писал эти строки, вышла очередная новость о том, что США и Китай сближаются по поводу сделки, несмотря ни на что. Фьючерс моментально на S&P 500 моментально взлетел. Очень показательная, кстати, ситуация: вчера Трамп сказал одно, сегодня кто-то сказал другое…

Нам остается лишь сохранять спокойствие и хладнокровие, и пытаться зарабатывать на текущем рынке. Как именно? Вчера на эту тему состоялся очень подробный и обстоятельный разговор Рекомендую к внимательному ознакомлению.

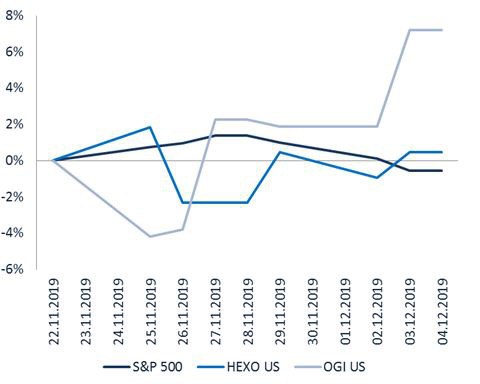

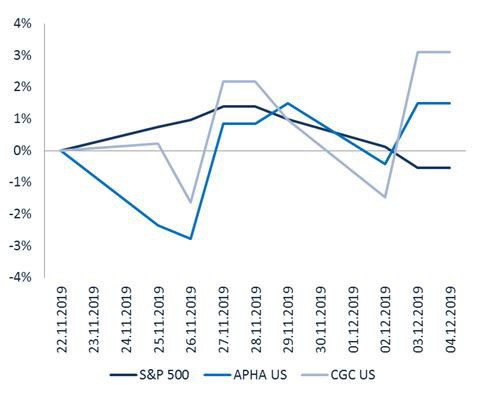

Несколько слов по поводу канадского сектора «экологов» в свете падения американского рынка в последние дни.

Хотел бы отметить главное: рынок корректировался, а канадские бумаги стоят довольно прочно. Это хорошо видно на графиках.

Что это значит? В секторе закончилась переоценка, и он нащупал некое дно? Циники, кстати, могут сказать – и тут снизу постучали. Отчасти это справедливо, особенно учитывая высокую волатильность сектора. На мой взгляд, нынешняя устойчивость «растениеводов», таких как HEXO (HEXO US), Organigram (OGI US), Aphria (APHA US), Canopy Growth (CGC US), объясняется тем, что в США активно обсуждается возможность легализации на федеральном уровне.

Если оставить за скобками падение «экологов» за последние месяцы, то мы увидим, как сектор, несмотря ни на что, развивается. Отмечу некоторые позитивные стороны, а также актуальные отраслевые риски.

Драйверы 1. Возможная легализация в США на федеральном уровне, что автоматически откроет американский рынок для поставок немедицинского каннабиса. 2. Компании активно расширяют продуктовую линейку, начиная продавать напитки, вейпы, кондитерскую продукцию, масла и прочее. 3. Продолжаются процессы консолидации и взаимодействия со смежными отраслями. Не исключаю в 2020 г. появления новостей по слияниям и поглощениям. 4. Продолжает расти экспорт медицинского каннабиса в страны Европы и Австралию. Напомню, что это направление более маржинальное, чем локальный рынок Канады в силу более высокой отпускной цены.

Риски 1. Обсуждения легализации в США так и останутся обсуждениями. 2. Чрезвычайно высокая зарегулированность канадского рынка, что мешает развивать продажи «растений» в ритейле и ведет к росту конкуренции со стороны «серого» рынка. 3. Переоценка сектора в сторону понижения еще не закончена.

Рычание Великого Обитателя Белого Дома, новые повороты в торговых войнах, не самые замечательные цифры из США и т.д. – вот вам и замечательный повод для снижения котировок.

TVIX на предторгах растет еще на 10%. Уже 20% за два дня. Это означает, что инвесторы занервничали.

Что со всем этим делать и на чем зарабатывать сейчас? Детально обсудим сегодня, в 19.00.

Те, кто сегодня взглянули на американский пре-маркет, могли немало удивиться и даже немного испугаться, увидев котировки TVIX (TVIX US). Да, действительно, сегодня данный защитный инструмент торгуется на уровне $61,85, то есть в 10 раз дороже, чем по закрытию в пятницу.

А между тем, друзья, удивляться тут нечему. Дело в том, что по данному инструменту произошел обратный сплит. Это значит, что количество ценных бумаг уменьшилось в 10 раз, соответственно, пропорционально выросла и цена. Пугаться не нужно, это обычная история в такого рода бумагах.

На итоговый результат в портфеле это изменение, которое происходит автоматически, никак не повлияет. К примеру, было у вас 100 акций TVIX по $6,25 (цена на закрытие в пятницу), а стало 10 акций по $62,5. Итоговый результат по позиции остался неизменным.