По некоторым позициям было, скорее, «цунами». В частности, OrganiGram (OGI US) вырос на 45%. На этом фоне наш эко-сертификат прибавил еще 1,9% и установил очередной максимум на уровне 102,30%. Кроме OrganiGram, в сертификате присутствуют такие бумаги как Aphria (+5,01%), HEXO (+16,35%), Canopy Growth (+4,24%). Возможно, буду частично фиксировать прибыль по позициям, которые показали наибольший прирост и возьму компании, спрос до которых еще не докатился в полной мере.

Сертификат пока загружен на 30% бумагами «экологов», остальное – надежные инструменты денежного рынка, которые приносят постоянный текущий доход.

Увеличивать целевой актив в сертификате буду, когда станет ясно, что сектор вошел в фазу долгосрочного роста. Это вполне может произойти в обозримом будущем. От своих максимумов некоторые компании в отрасли до сих пор стоят 15-20%.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Друзья, напоминаю, что с сегодняшнего дня на Швейцарской фондовой бирже начинается торговля нашим новым инвестиционным ЭКО-сертификатом, который будет включать в себя акции и облигации компаний, работающих в сфере “medical and recreational cannabis”. Торги будут проходить в секции структурных продуктов.

10 декабря, сразу после окончания подписки на сертификат, в портфель были приобретены акции таких компаний, как Tilray, Aleafia Health, Aphria, Aurora Cannabis, Canopy Growth, Curaleaf, HEXO и OrganiGram. Еще раз хотел бы подчеркнуть: полагаю, что тот негатив, который «накрыл» сектор в последние месяцы, во многом сошел на нет. Есть ощущение, что «пузырь» сдулся.

Вместе с тем, мы пока решили не спешить с наполнением сертификата бумагами. К настоящему времени он заполнен примерно на 20%. Планируем какое-то время понаблюдать за состоянием отрасли. Более активное наполнение сертификата будет осуществляться тогда, когда основные триггеры начнут реализовываться.

Какие же триггеры мы видим для сектора?

Возможная легализация «растений» в США на федеральном уровне. Это откроет американский рынок рекреационной продукции для канадских компаний. Преодоление проблем локального рынка (зарегулированность, трудности со сбытом, конкуренция со стороны «серого рынка»).

Отрасль растет, развивается и имеет, по моему мнению, очень хорошие перспективы. Безусловно, при покупке данного сертификата нужно отдавать себе отчет в том, что риски также высоки. Повышенная волатильность характерна для растущих секторов. Однако и возможная отдача здесь довольно значительна.

Наш сертификат компаний «экологического» сектора вчера показал новый исторический максимум на уровне 100,42% (ещё неделю назад стоимость была около 96%).

Основные источники роста за вчерашний день: Curaleaf (+6,385%), HEXO (+3,92%), Tilray (+22,16%!!!). Canopy Growth также был очень неплох вчера (+3,39%).

Все эти бумаги входят в состав сертификата, и занимают долю более 20%. Кроме них есть ряд более мелких компаний, которые вместе составляют около 10%. Остальное (около 70%) пока в денежных инструментах высокой надежности, которые приносят постоянный фиксированный доход.

По мере оживления ситуации в секторе, буду гибко увеличивать долю “экологов” до 40-50%. Сегодня рассматриваю включение Cronos Group, который также присоединился к росту сектора и вчера прибавил 5,06%.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

В дополнение к предыдущему посту про сектор экологов добавлю, что вчерашнее оживление позволило фонду Kairos Eco Investment вырасти на максимальную величину за один день с момента запуска.

Вчера фонд прибавил сразу 1,97% и достиг максимальной отметки с 12-го декабря, на уровне 99,17%. При том, что фонд загружен именно экологами пока лишь на четверть. Остальное – денежные инструменты и надежные облигации, которые приносят постоянный текущий доход. Как уже сказал ранее, при развороте в секторе начну загружать фонд более активно.

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Цены на эти активы падали достаточно долго. Однако теперь, похоже, появляются надежды на разворот тренда.

Что заставляет меня размышлять подобным образом? 1. Бумаги уже очень сильно упали в цене, и премия за сверхбыстрый рост, которую мы видели ранее, практически нивелирована. 2. Рост сектора все же продолжается. 3. На носу легализация отрасли в США. По крайней мере, ожидания этого очень велики.

Несмотря на значительные падения котировок в последние месяцы, наш «эко» сертификат снизился в цене всего на 3%. На дне я добавил – увеличил позицию по двум бумагам: WEED и CURLF. Вчера и та, и другая отлично выросли. Думаю, это потянет цену сертификата вверх.

Секрет того, что сертификат практически не упал в цене, прост: мы не стали покупать сразу и на все. Очень аккуратно и не спеша, по мере снижения цен на бумаги, добавляем. Большая часть средств пока в облигациях, в “экологов” же, на текущий момент, вложено не более 25% от общего объема. Основные вложения в сертификате начну делать только тогда, когда пойму, что сектор реально разворачивается вверх.

Кстати, этим «активно управляемый сертификат» в позитивную сторону отличается от ETF. ETF – жестко структурированная конструкция. В сертификате у меня есть возможность гибко подходить к ситуации. Маневрировать, не спешить, менять пропорции, выходить из позиций. Временно отсиживаться в надежных облигациях etc.

Буду регулярно отчитываться о том, что происходит, и как мы работаем по данной теме. Прогнозы строить трудно – тема более чем спекулятивна. Однако хочется верить, что худшее позади.

Впереди, кстати, немало триггеров для роста цены сертификата и, возможно, весьма значительной. Но загадывать не будем.

Поступают вопросы по поводу новых «экзотичных» идей в канале по российским акциям второго эшелона, которые стали появляться. Мол, может быть заказы пошли какие-то на общем оживлении рынка?

Нет, друзья. Рынок сам диктует такие условия. «Голубые фишки» растут давно, по сути, весь 2019-й год. Многие акции «штурмуют» исторические максимумы, а некоторые уже их превысили. Покупать уже страшно тем, кто не поучаствовал в росте. А кто находится в бумагах – вполне справедливо сомневается, что дальнейший активный рост возможен.

Что делать? И здесь «количество переходит в качество», ликвидность начинает перетекать во второй эшелон. Участники рынка обращают внимание на бумаги, которые ранее были забыты и отстаивались на уровнях, где оценка у компаний очень низкая, а дивидендная доходность порой выше, чем у самых интересных «фишек». Рынок здесь более тонкий, и достаточно небольшого притока средств, чтобы значительно сдвинуть цены.

Вспомним докризисные годы, когда такие компании могли расти на 200-300%, а то и 1000% за относительно короткий период. Конечно, сейчас не приходится ожидать ничего подобного. «Парадигма» роста капитализации с российского рынка давно ушла, и пока чувствуется лишь незначительные намеки на возможность ее возвращения в будущем.

Тем не менее, считаю, что в ближайшее время, если глобальный «сентимент» не ухудшится, будет возможность «половить» рыбку во втором эшелоне российском.

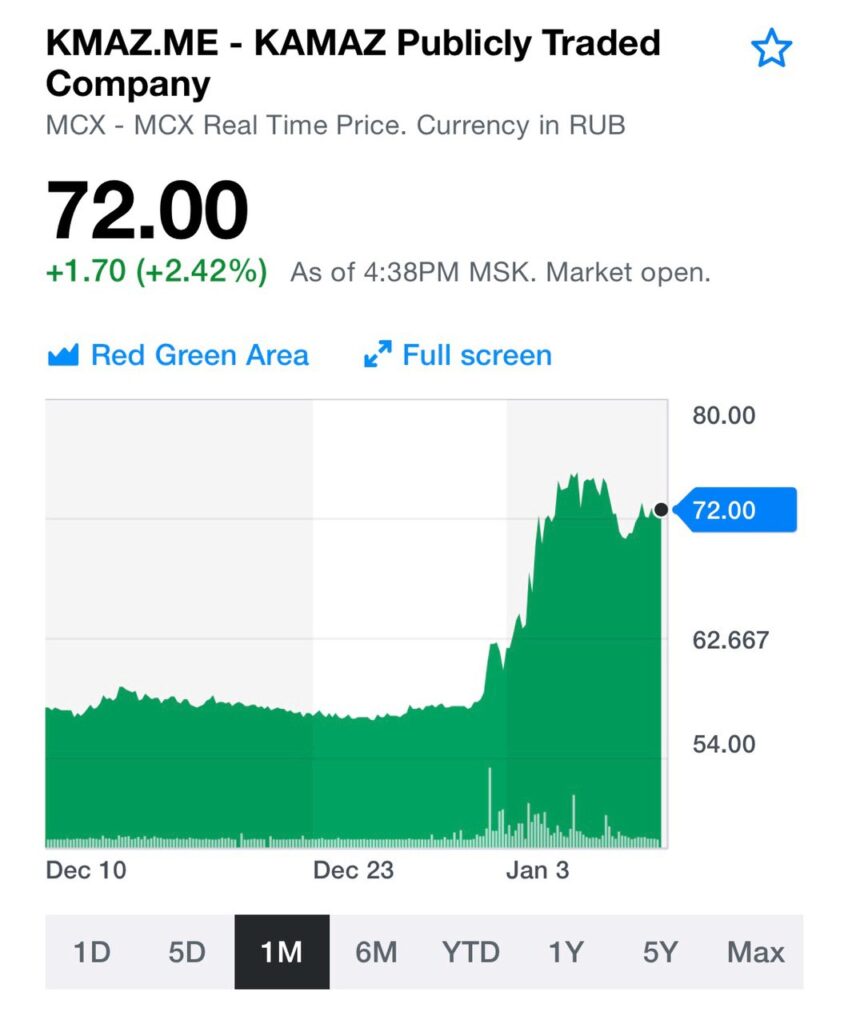

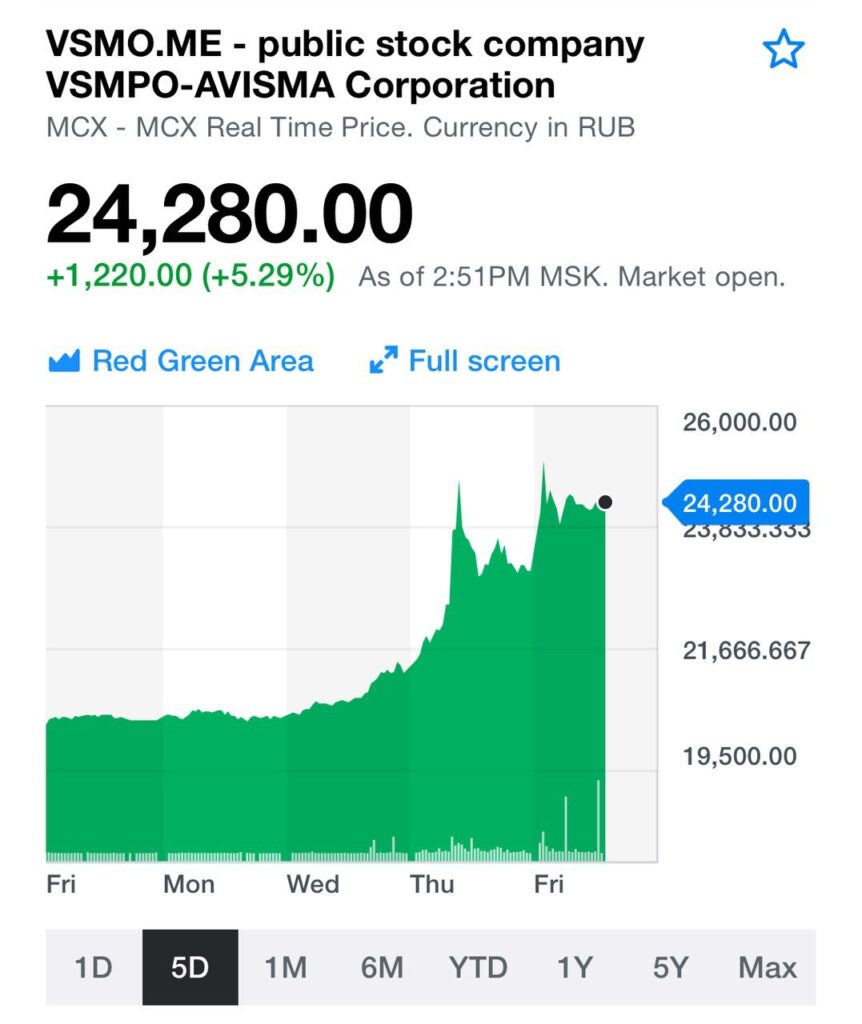

За последний месяц это удалось по крайне мере в 3-х бумагах в сервисе по подписке : ДВМП, Нижнекамскнетехим-п, Камаз. Наиболее свежая идея – ВСМПО-Ависма – пока работает хорошо.

ВСМПО-Ависма (VSMO RX) (крупнейший в мире и единственный вертикально интегрированный производитель титана).

ВСМПО-Ависма – ведущий поставщик мировых гигантов авиастроения, и вполне может выиграть от обострившейся конкуренции между Airbus и Boeing на фоне проблем последнего с 737 MAX. Во-вторых, уникальная компания в своем роде, которая в настоящий момент торгуется дешевле своих аналогов. В-третьих, наблюдаю рост выручки и рентабельности в последние годы, несмотря на, мягко говоря, не слишком позитивную макроэкономическую ситуацию в России. В дополнение – еще и вполне привлекательные дивиденды, на уровне около 8% годовых. Отличный кандидат для стратегии по второму эшелону.

Бумага уже выросла от вчерашнего уровня покупки на 7%. Но закрывать, естественно, пока не собираюсь. Цели по цене – гораздо выше.

Сегодня очередной “прыжок” вверх совершили привилегированные акции Нижнекамскнефтехима, о которых я не раз писал, начиная с ноября.

Отметка 100 рублей за акцию преодолена, рост сейчас составляет около 7%. Кстати, в портфеле сервиса BidKogan акция прибавляет уже свыше 40%.

Важных новостей по компании нет. Рост продолжается в рамках общего мини-ралли во втором эшелоне российских акций, особенно это касается высокодивидендных бумаг. Напомню, покупка Нижнекамскнефтехима была основана именно на дивидендной идее. Почему рост продолжается и уже значительно превышен максимум прошлого года? Возможно, есть информация, что дивиденды будут еще щедрее. Возможно! Это лишь мое предположение.

Главный вопрос, который волнует владельцев акций: стоит ли сейчас фиксировать прибыль и можно ли заходить в акцию? На первый вопрос отвечу так: возможно, буду фиксировать по мере дальнейшего роста небольшими порциями по 5-10% от позиции. Но акция покупалась под дивиденды и часть, скорее всего, сохранится в портфеле до отсечки, а после дивидендов (может быть) наращу позицию. Второй вопрос более сложный и зависит от вашего горизонта инвестирования. Если вы покупаете под текущие дивиденды в апреле – наверное, поздновато уже заходить в идею. Если же вы готовы держать акцию долгосрочно 2-3 года, и получить дивиденды за 2020 в 2021 и так далее – почему нет? Фундаментальные показатели компании выглядят очень неплохо, да и стоит Нижнекамскнефтехим по текущей цене акции не так уж дорого.

Очень рад, что не ошибся. Брал бумагу по цене чуть ниже 60 рублей. Уже почти 64. Рост сегодня 5%.

Причина покупки банальна. Во-первых, новая политика, публично объявленная компанией. Ну а во-вторых, после неплохого роста наших голубых фишек жду ралли во втором эшелоне.

Фиксировать позицию полностью планирую не раньше 70-80 рублей за акцию. То есть, жду рост не менее 25%. Хотя, вполне возможно, подрежу часть ближе к 65-66 рублям. Просто в качестве небольшой фиксации.

Основная идея – это единственная публичная компания, позволяющая инвестировать непосредственно в палладий, который существенно вырос в последнее время.

Рад, что не ошибся: с момента упоминания в канале акции Eurasia Mining выросли почти на 50%. При этом сам палладий почти не двигался. Так, наиболее ликвидный палладиевый ETF – Aberdeen Standard Physical Palladium Shares ETF (PALL US) – даже немного снизился в цене.

Купил Eurasia Mining в один из портфелей сервиса BidKogan, что позволило существенно увеличить доходность. Не исключаю, что цена может еще вырасти, поскольку сохраняется вероятность поглощения компании стратегическим инвестором.

Кроме того, не могу не отметить очень благоприятный внешний фон: цены на металлы растут. Продолжаю наблюдение.

Вот и появились первые новостные ласточки относительно возможной сделки по поглощению «ДВМП» (FESH RX).

Глава группы «Дело» Сергей Шишкарев, которая не так давно получила контроль в «Трансконтейнере», рассматривает компанию FESCO, куда входит «ДВМП», в качестве покупки. Возможно, сделка будет структурирована с участием корпорации «Росатом»

До конкретного предложения дело пока не дошло, но, судя по всему, «Дело» испытывает предметный интерес к FESCO. Неоднократно писал, что поглощение крупным стратегом – основной триггер для «ДВМП». Не исключаю, что после слов Шишкарева, могут активизироваться и другие покупатели. Вижу потенциальный таргет цены акций компании сильно выше 10 рублей.

Ничего себе ракета! Это я, как вы, быть может, догадались, об акциях производителя палладия компании Eurasia Mining (EUS LN). С того момента, как обратил на нее внимание в канале, котировки выросли на 45%. Выше только звезды?

Продолжаю верить в «экологический» сектор славных «растениеводов» Канады, США, Израиля и прочих примкнувших к этому празднику жизни.

Напомню ключевые драйверы. Прежде всего, это возможная легализация медицинских «растений» в США на федеральном уровне. Это откроет огромный рынок для данных производителей.

В свою очередь, этот фактор позволит компаниям существенно улучшить операционный бизнес в разрезе продаж. Это, надеюсь, позволит нивелировать временные трудности локальных рынков, связанные с регуляторными нюансами.

В настоящее время наш «экологический» сертификат наполнен акциями лишь на 18%. Не спешу докупать далее. Буду это делать в двух случаях: если бумаги сильно просядут (причем, и в этом случае не буду торопиться) или в случае разворота рынка. Кэш сертификата держу в надежных ликвидных бондах.

Не следует забывать о том, что данный инструмент относится к категории high risk. С другой стороны, есть вероятность, что акции «экологов» могут показать взрывной рост в 2020 г. Мы по-прежнему держим в фокусе бумаги таких компаний, как Canopy Growth, Aurora, HEXO, Organigram, Aphria, CuraLeaf и некоторые другие.

Хотел бы подчеркнуть, что большинство инвестиционных инструментов в начале жизни претерпевают падение. Поэтому сейчас, возможно, есть хорошая возможность приобрести сертификат дешевле. Не исключаю, что в один прекрасный день сектор стремительно развернется наверх, и сертификат начнет показывать хорошую доходность.

Сертификат торгуется, как и наш консервативный бондовый сертификат, на Швейцарской фондовой бирже SIX в секции структурных продуктов (SIX structured products). По всем вопросам можно обращаться по следующим контактам: +7-968-080-72-85, +7-905-582-98-95, 8-903-143-11-32, mail@bitkogan.com.

На мой взгляд, пора подвести некоторый промежуточный итог. Во-первых, рад, что не ошибся, и бумага действительно показала неплохой рост. В частности, с середины декабря котировки выросли на 17%. Во-вторых, что дальше? А дальше, на мой взгляд, может начаться самое интересное. Основной триггер для «ДВМП» – это возможная сделка по слиянию. Вероятными покупателями, по информации СМИ, могут стать DP World, или «Ростех», или кто-то из российских крупных предпринимателей, близких к власти.

Да, за последние пару недель бумага подросла на том, что подогревается интерес к возможной сделке. Если покупка все же состоится, то она может пройти по цене, гораздо более высокой, чем сегодня (около 9,32 руб.).

Напомню, что в 2017 г. DP World уже оценивал компанию примерно в 14 руб. С тех пор состояние «ДВМП» только улучшилось: выросли финансовые показатели, пришла в норму рентабельность, существенно снизилась долговая нагрузка, продан ряд непрофильных активов.

Если сегодня применить к «ДВМП» тот же мультипликатор, что был использован при оценке в 2017 г. (около 3,6 по EV/EBITDA), то компания может стоить порядка $785 млн, что соответствует 17 рублям за акцию. То есть, сейчас дисконт составляет порядка 80%.

Если же мы попробуем оценить компанию методом сравнения с аналогами, то получим, что дисконт к текущей цене еще выше. Взяв три основных мультипликатора (P/S, EV/EBITDA и P/E) с равными весами, получим, что этот метод дает оценку акций «ДВМП» на уровне 25 рублей.

По моему мнению, потенциал у бумаги далеко не исчерпан. Повторю: возможная сделка по слиянию – это основной триггер. Кстати, сейчас цена отошла от недавних максимумов, поэтому, возможно, буду докупать.

Американская сталелитейная компания US Steel, о которой писал неоднократно, сократила дивиденды в пять раз – с 5 центов до 1, а также сообщила о планируемом большем убытке по итогам 4-го квартала, чем ожидалось ранее. Кроме того, US Steel до конца года закроет завод в Мичигане и сократит 1 545 рабочих мест (около 5% персонала компании).

Все это привело к резкому снижению акций на 10% в пятницу. Давление испытывают и еврооблигации компании, которые потеряли 3-4 п.п. Но в целом реакцию бумаг, учитывая ярко выраженный негативный характер новостей, можно оценить как достаточно умеренную. Полагаю, что у инвесторов выработался своего рода иммунитет на негатив от металлургов, ведь отрасль испытывает серьезные трудности последние два года.

Но нет «худа без добра». Закрытие завода в Мичигане позволит US Steel сократить расходы. Тем более, что производство стали на этих мощностях балансировало на грани операционной рентабельности. Кроме того, некоторое сокращение производства будет стимулировать спрос в 2020-ом году, что умеренно позитивно для отрасли в целом.

Для еврооблигаций компании серьезных угроз пока не вижу. Ожидаемый убыток 4-го квартала в размере около $130 млн составляет лишь около 3% от капитала компании. Коэффициент Debt/Assets по итогам года ожидается на уровне 0,63, т.е. доля заемного капитала – 63%. Абсолютно некритично.

Показатель Net debt/EBITDA немного подрастет до 2,82 на конец декабря, но это вполне нормально для обслуживания текущего долга. Мне кажется, доходность к погашению на уровне около 9% годовых, которую сегодня предлагают еврооблигации US Steel c погашением в 2026 г., учитывает риски, связанные с рентабельностью, сокращением производства и низкими ценами на сталелитейную продукцию.

Кстати, первая часть торгового соглашения между США и Китаем, которая, скорее всего, станет явью уже в начале января, может стать драйвером для рынка стали. Подумаю о том, чтобы увеличить позицию в еврооблигациях US Steel, если просядут еще ниже до Нового года.

На прошлой неделе стало известно, что группа ФЕСКО, основным активом которой является компания, выиграла аукцион по продаже пакета в 25% плюс одна акция железнодорожного оператора «Русская тройка».

Почему это важно?

Во-первых, ФЕСКО уже владела 75% акций «Русской тройки». Полная консолидация оператора даст возможность на 100% использовать парк фитинговых платформ для контейнеров (ключевой сегмент бизнеса ФЕСКО). Это, в свою очередь, позволит занять более выгодную позицию на рынке, увеличить грузопоток. Следовательно, это событие может самым благоприятным образом отразиться на финансовых показателях ФЕСКО. Парк «Русской тройки» составляет порядка 1,7 тыс. платформ.

Во-вторых, консолидация важных активов может быть косвенным признаком того, что компания готовится к большой сделке по слиянию. Проще говоря, готовит себя к продаже. Подчеркну, это далеко не факт, а просто предположение.

Напомню, что компанией активно интересуются крупный мировой портовый оператор DP World и ряд других инвесторов. В 2017 г. DP World уже проявлял предметный интерес к сделке, и тогда ФЕСКО была оценена в 14 руб. за акцию, что на 50% превышает текущие котировки.

Как истинный патриот, очень переживал за судьбу производителей SSJ! Теперь мои тревоги утихли. Боинги, Аэробусы, Эмбраеры да Бомбардье – скука смертная. И тут на этом сером и безрадостном фоне наша импортнозамещенная суперптичка. Заходишь в самолет, гладишь понимаешь ли, отечественный пластик. Душа ликует. И готовится, если что, десантироваться…

Дело в том, что по долгу службы я много и часто летаю. Работа инвестбанкирская, знаете ли, такая. Ничего не поделать. На SSJ тоже приходилось летать. Не раз и не два. Теперь понимаю: летать нам на нем еще и еще.

Раз дополнительные 15 миллиардов выделяются из бюджета на доработку машины и, самое главное, на увеличение доли импортозамещения, вот теперь о судьбе машинки можно не беспокоиться. Летать ей еще родимой и долго и счастливо.

Ну а нам – хороший намек: изучайте, ребятки, молитвы. Кто специальные авиационные знает? Поделитесь знаниями.

На днях консультировал одного крупного клиента по теме формирования его инвестиционного портфеля. Обсудили облигации, ETF, REIT, дивидендные акции и некоторые другие аспекты этого сложного и многогранного вопроса.

Вроде, все понятно. Но в конце клиент спрашивает: а может, для надежности прикупить немного физического золота? Вполне, кстати, логичный вопрос, который характеризует клиента с лучшей стороны – понимает, что риски необходимо хеджировать.

Мы с вами настолько привыкли к мысли, что физическое золото – надежный защитный актив! Это вроде как само собой разумеющееся, это классика. Но покупать физическое золото сегодня, на мой взгляд, – лишняя головная боль и высокие затраты на хранение.

Есть понятный, торгующийся на бирже, ликвидный инструмент. Называется ETF. На самом деле – это то же самое физическое золото, без производных. Как работает золотой ETF? Если примитивно: создается фонд, покупается физическое золото, которое, в свою очередь, обеспечивает выпускаемые фондом акции.

Приведу несколько примеров золотых ETF. Один из самых крупных и известных – SPDR Gold Shares ETF (GLD US). Практически все золото фонда хранится в хранилище банка HSBC в Лондоне. Торгуется на Нью-Йоркской бирже. Кстати, этот ETF держу в одном из портфелей сервиса Bidkogan.

Еще один известный фонд – iShares COMEX Gold Trust (IAU US), акции которого обеспечены физическим золотом в хранилищах Лондона, Торонто и Нью-Йорка. Ответственным «хранителем» назначен банк JP Morgan Chase.

На мой взгляд, учитывая наличие на рынке таких инструментов (золотых ETF, на самом деле, великое множество, я упомянул 2 самых крупных), нет никакого смысла покупать физическое золото. Разве что на тот случай, если вы испытываете острую зависимость в тактильных ощущениях и лицезрении золотого блеска 😉

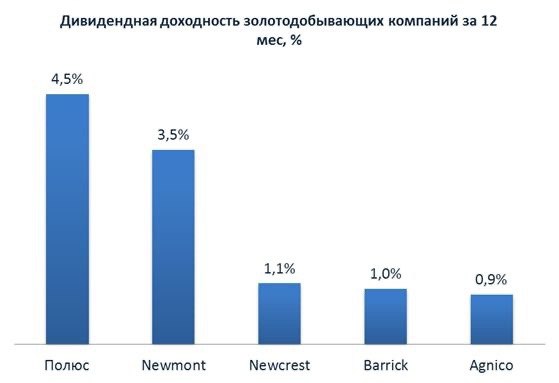

С другой стороны, защитный актив – это тот актив, который несет в себе положительный денежный поток. Пусть не очень большой, но стабильный. Я имею ввиду акции золотодобывающих компаний, которые платят дивиденды. По сути, покупая акции Barrick Gold, Newmont или Полюса, вы покупаете то же физическое золото, но берете на себя дополнительные риски.

Какого рода риски? Прежде всего, корпоративные. Цена на золото может лететь вверх, но у компании, к примеру, проблемы с операционной деятельностью или конфликт акционеров. Акции в этом случае дешевеют. Но есть и хорошие новости: дивидендная доходность акций при этом растет.

Защитным активом может быть не только инструмент, связанный с золотом. Возьмем, к примеру, GOVT US – ETF на US Treasuries. Настоящая тихая гавань для инвестора, которая приносит, к тому же около 2% дивидендной доходности.

Вывод? Физическое золото покупать нет никакого экономического смысла, если только вы не банк или желаете создать собственный золотой ETF. Тогда без слитков никуда. ETF – отличная альтернатива физическому золоту для рядового инвестора.

Если же вы ходите получать из инвестиций в золото небольшой, но стабильный cash flow, его могут дать акции золотодобывающих компаний. Правда, нужно учитывать риски корпоративного характера.

По теме защитных активов в целом: полагаю, не следует полностью зацикливаться на золоте. Есть масса других инструментов, одним из которых является GOVT, о котором говорил выше. Но это тема для отдельного длинного разговора, к которому, возможно, вернемся уже в 2020 г.

Кстати, в свое время подробнейшим образом рассказывал о том, какие бывают защитные активы, на одном из вебинаров.