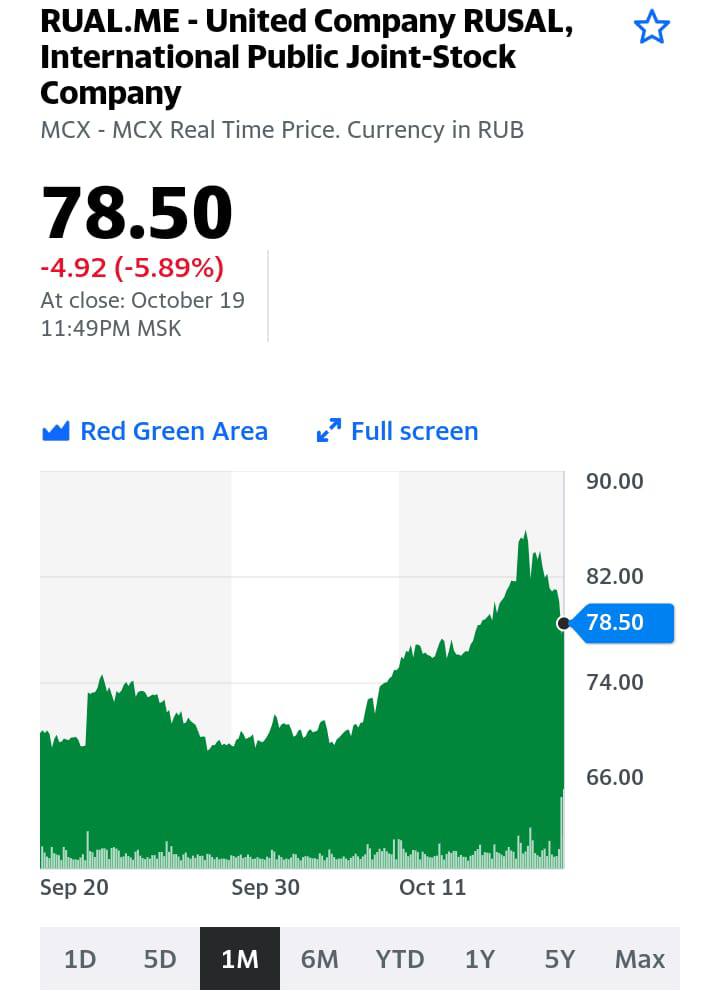

Русал теряет 10% стоимости из-за падения цены на алюминий и слабой отчетности

Акции производителей алюминия сегодня падают в Азии вслед за ценами на металл. Русал – один из лидеров падения, в том числе благодаря слабой отчетности. Цена на алюминий снижалась вслед за углем, который падает уже 7 дней подряд. Вчера китайские власти решили установить лимиты на отпускные цены на уголь для электростанций. В случае успеха это снизит косты производителей алюминия, отсюда такая реакция на рынке.

Мы считаем, что говорить о победе над энергокризисом в Китае преждевременно, и рассматриваем текущую ситуацию, скорее, как возможность для покупки Русала по более привлекательным ценам. Собственно, сам алюминий уже пытается отскакивать.

Мы продолжаем следить за корпоративными отчетами, и сегодня настал черед «Яндекса» (YNDX US).

В целом оцениваем результаты позитивно – компания в 3 квартале 2021 г. продемонстрировала рост совокупной выручки на 52% до 91,3 млрд руб. EBITDA оказалась ниже прошлогоднего уровня, но это снижение было ожидаемо и связано с ростом расходов в области e-commerce. В целом же цифры оказались лучше консенсус-прогноза.

Пройдемся тезисно по ключевым пойнтам отчетности. ▪️Повышение прогноза по выручке. Компания улучшила свои ожидания примерно на 3%: с 330-340 млрд руб. до 340-350 млрд руб. ▪️Рост нерекламной выручки до 53%. Таким образом, «Яндекс» повышает степень диверсификации top line, а также повышает свою независимость от колебаний на рекламном рынке. При этом, и рекламная выручка в 3 квартале дала отличный результат: +27% до 42,6 млрд руб. ▪️Сразу несколько бизнесов Яндекса кратно выросли за прошедшие 12 месяцев. Так, например, выручка «Медиасервисов» выросла в 2 раза, облачного бизнеса – в 3 раза, а выручка «Доставки» – в 4 раза. ▪️Стремительное развитие e-commerce: сегмент продолжает расти быстрее рынка. Так, в 3 квартале GMV (Gross Merchandise Value или валовая стоимость товара) направления увеличился на 214%. По итогам 2021 г. ожидается рост GMV в 3 раза, и это весьма амбициозные планы. В моменте такой подход оказывает давление на EBITDA, но в будущем может обеспечить компании сильные позиции в e-commerce. ▪️ «Такси»: Выручка сервиса в отчетном периоде выросла на 70% год к году до 18,6 млрд руб. Скорректированная EBITDA составила 4,3 млрд руб. (+53 г-к-г). Показатели обусловлены значительным ростом поездок и еще более быстрым ростом GMV. ▪️Фудтех: впервые доля выручки этого сегмента достигла 11% от совокупного оборота. GMV направления вырос на 123%, до 21,2 млрд руб. Компания удерживает рост трехзначными цифрами, несмотря на высокую базу прошлого периода, которая сформировалась на фоне локдауна. ▪️Подписка «Яндекс.Плюс» выросла в 2 раза до 10,3 млн человек. При этом здесь наблюдается высокая степень монетизации: более 75% пользователей платят за подписку, а только 25% находятся на пробных тарифах.

Как видно, позитива хватает. Компания демонстрирует хороший рост, как в целом, так и по ключевым направлениям. Между тем, за последнее время котировки просели примерно на 10%, и, возможно, в настоящее время есть хорошая возможность зайти в историю дешевле. Мы не исключаем, что на горизонте год акции «Яндекс» могут показать неплохой performance.

Сегодня продолжается вот тот самый momentum на российском рынке акций, о котором мы так много говорим последнее время. Деньги заходят на рынок акций, а все разговоры про риски остаются лишь разговорами.

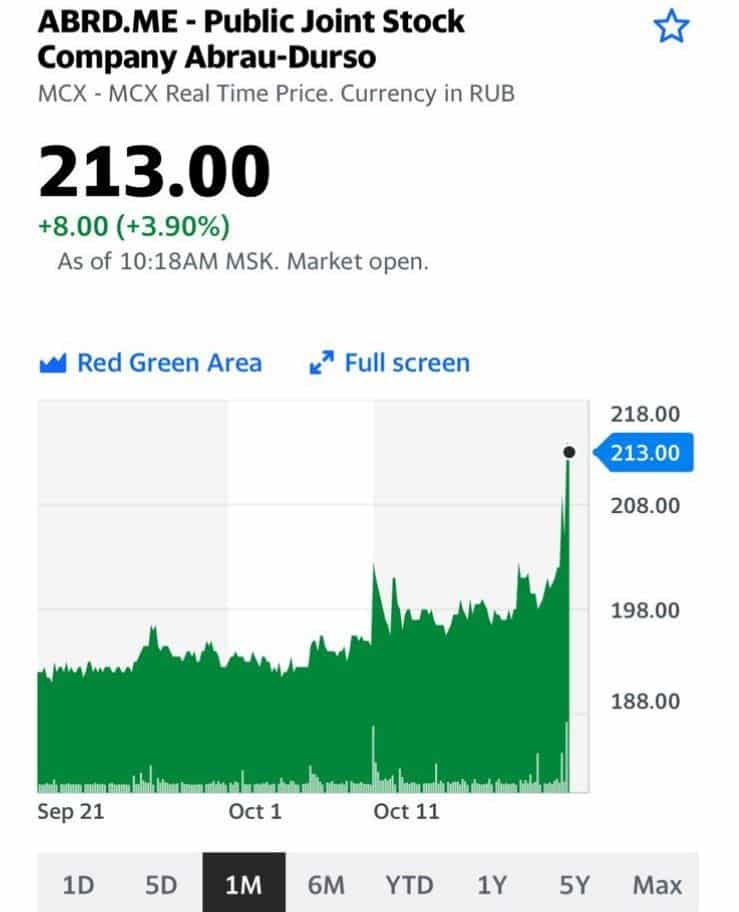

Сегодня радуют Абрау Дюрсо: видимо, там пришел крупный покупатель, обороты по бумаге очень большие. Не отстает и Beluga (BELU.ME)

Достаточно сильные отчеты металлургов за 3 квартал 2021 г. мы увидели в последние дни. Причем это относится как к цветной, так и к черной металлургии.

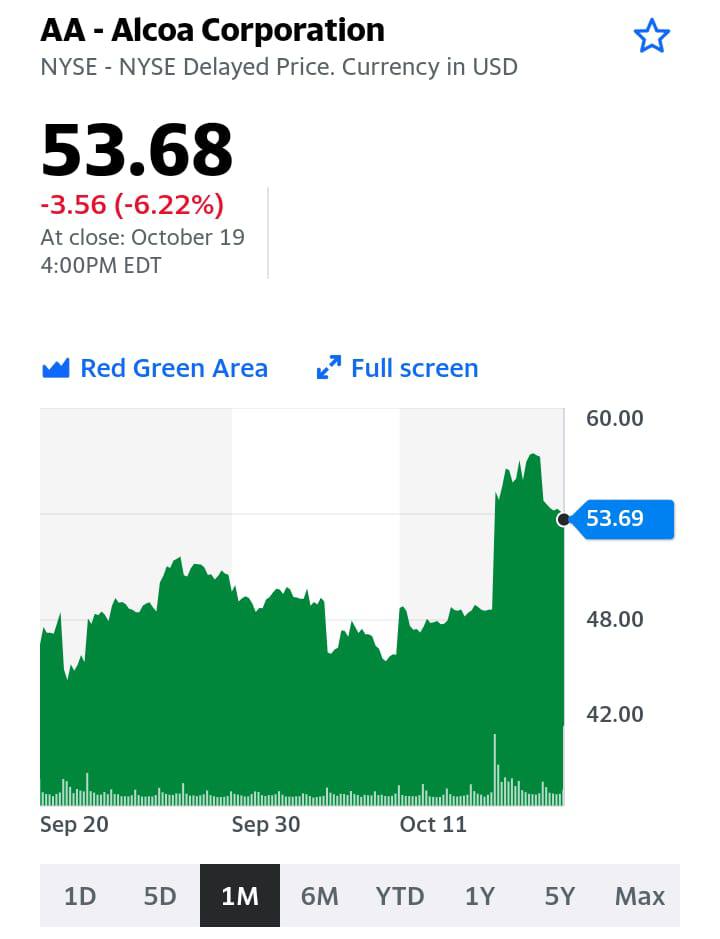

К примеру, в пятницу американский алюминиевый гигант Alcoa (AA US) сообщил о росте EPS до $2,05 против ожиданий рынка в $1,75. Напомним, что годом ранее компания показала убыток на уровне $0,26.

Кроме того, компания сообщила о позитивных корпоративных событиях, после чего котировки выросли на 18% за 2 торговые сессии.

Что за новости? Во-первых, это возобновление программы buyback совокупным объемом $500 млн. Во-вторых, возобновляется приостановленная в 2016 г. программа выплаты дивидендов.

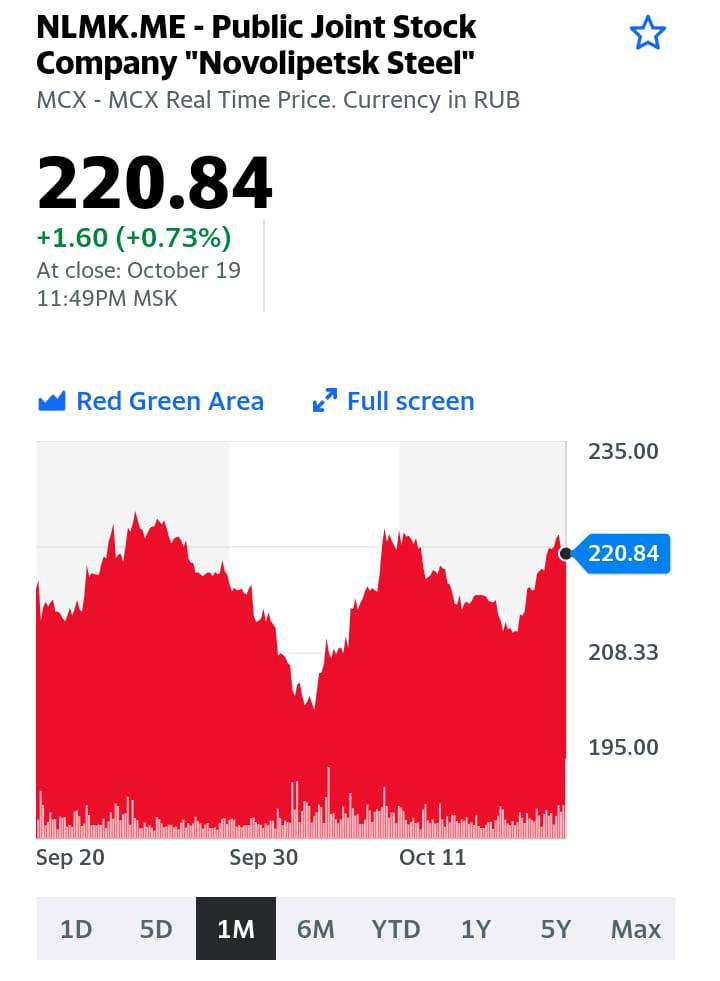

Идем далее. «Северсталь» (CHMF RX) в понедельник сообщила о повышении выручки в 3 квартале на 71% до 235,6 млрд руб. Опять же, EPS взлетел за год более чем в 5 раз – с 15,73 рубля до 109,61 руб. Менеджмент предложил выплатить рекордные дивиденды в размере 85,93 рублей на акцию. Закрытие реестра состоится 14 декабря в случае утверждения акционерами.

Теперь акцент внимания смещается на ММК (MAGN RX) (есть в одном из портфелей ). Финансовые результаты будут представлены в четверг, 21 сентября. Ожидаем сильных цифр: роста выручки, EBITDA и чистой прибыли.

Какие могут быть риски и подводные камни в контексте российских компаний?

▪️Охлаждение рынка стального проката и рынка цветных металлов (алюминий, медь).

▪️Регуляторный риск (вспоминаем недавнюю историю с налоговым маневром).

▪️Замедление экономики Китая. От состояния экономики Поднебесной зависят рынки практически всех металлов.

❗️Обращаем внимание. GPM не так давно даунгрейдил US Steel. С чего вдруг? Ожидает, что самое лучшее у отрасли – это сейчас, а в дальнейшем можно ожидать рост издержек. Ну что ж, разумно.

Какие выводы? Сохраняем позитивное видение по перспективам ММК, НЛМК, а также по РУСАЛу (несмотря на последние события вокруг Олега Дерипаски). Кроме того, держим в уме «Норильский никель». И отдаём себе отчёт в том, что, похоже, специалистам из западных инвестбанков понравилось даунгрейдить металлургов. «Могут повторить».

– А не продать ли все мои бумаги, вложенные в американский рынок, да не купить ли взамен российских акций? Ты посмотри, что с ними происходит и, судя по всему, будет происходить и далее! – задал мне вопрос один из моих уважаемых клиентов…

На самом деле, в последнее время сталкиваюсь с такими разговорами практически ежедневно. Что правда, то правда – если в какой-то день не взлетела та или иная позиция, день явно прожит зря!

Стоит ли сегодня вкладываться в российский рынок на 100%, поговорим отдельно. Но тренд очевиден – наш рынок сейчас действительно бурлит.

Причины понятны:

1. «Око Саурона» в кои-то веке обращено не в сторону РФ. Не до России. Более того, похоже на то, что в повестке дня подготовка нового раунда общения на самом высоком уровне. Виктория Нурланд явно приезжала не для того, чтобы покормить голубей на Красной Площади или сделать селфи на фоне памятника Пушкину ?

2. Россия сегодня явный бенефициар от всех происходящих событий: и роста цен на нефть, газ и уголь, роста цен на зерно и металлы, и от того, что происходит в области логистики (Транссиб сегодня забит контейнерами Корея-Европа, Китай-Европа. Порты не справляются. Я так думаю, скоро Северный Морской Путь будет самым востребованным.)

3. Каждый день фонды, инвестирующие в РФ, получают значительные поступления. И это на фоне оттока денег с рынков других развивающихся стран. Учитывая не очень значительную глубину нашего рынка, каждый приходящий миллион неплохо влияет на котировки.

Что дальше? Долго ли еще нашему рынку торжествовать? Потенциал дальнейшего роста, в целом, еще очень велик. Есть масса бумаг, до которых праздник жизни пока не докатился. В частности, та же энергетика. Да и значительно подросшие бумаги в действительности не так уж и дороги. В среднем по мультипликаторам они продолжают выглядеть значительно дешевле своих западных или даже китайских аналогов.

Однако есть два момента, которые необходимо помнить, работая на российском рынке:

1. Наш рынок не случайно такой дешевый. Есть понятие – сугубо российские риски. Они, друзья мои, никуда не делись. Более того, иногда возникает ощущение, что они только растут. Ряды «докторов», что могут поспешить на срочное лечение тех или иных бизнесов, не оскудевают. Да и «врачебное руководство» всегда на боевом посту. Полно энергии и творческих сил.

2. Из-за недостаточной глубины рынка наши бумаги умеют не только бодро расти, но и (так же весело и непринужденно) падать.

Возвращаясь к портфелю моего клиента… Соглашусь ли я с тем, что стоит взять и перевести его целиком на российский рынок?

Черта с два. Не забываем – при всем происходящем на рынке акций, рынок наших внутренних как гос, так и корпоративных долгов неуклонно снижается. Ставка растет и очевидно будет расти и дальше. А для фондового рынка это все отнюдь не пряник. Да и рост нашей экономики… Пока он связан исключительно с внешней, благоприятной к нам конъектурой. Что, увы, продлится не вечно.

Пока в стране не начнутся реальные структурные реформы в области экономики, которые смогут дать настоящий импульс и нашему фондовому рынку, весь этот рост может быть временным и в любой момент вследствие каких-то изменений во внешней конъюнктуре, может смениться на сильные падения.

И напоследок. Настоящую глубину нашего рынка мы обретем тогда и только тогда, когда у нас появятся серьезные долгосрочные игроки с многими сотнями миллиардов долларов – так называемые «крепкие руки». Я говорю о пенсионных фондах. Реальный импульс наш рынок сможет получить в результате правильно проведенной пенсионной реформы.

А без этого… ну так. Порезвимся пока. А потом горько поплачем. Или кто-то в этом сомневается?

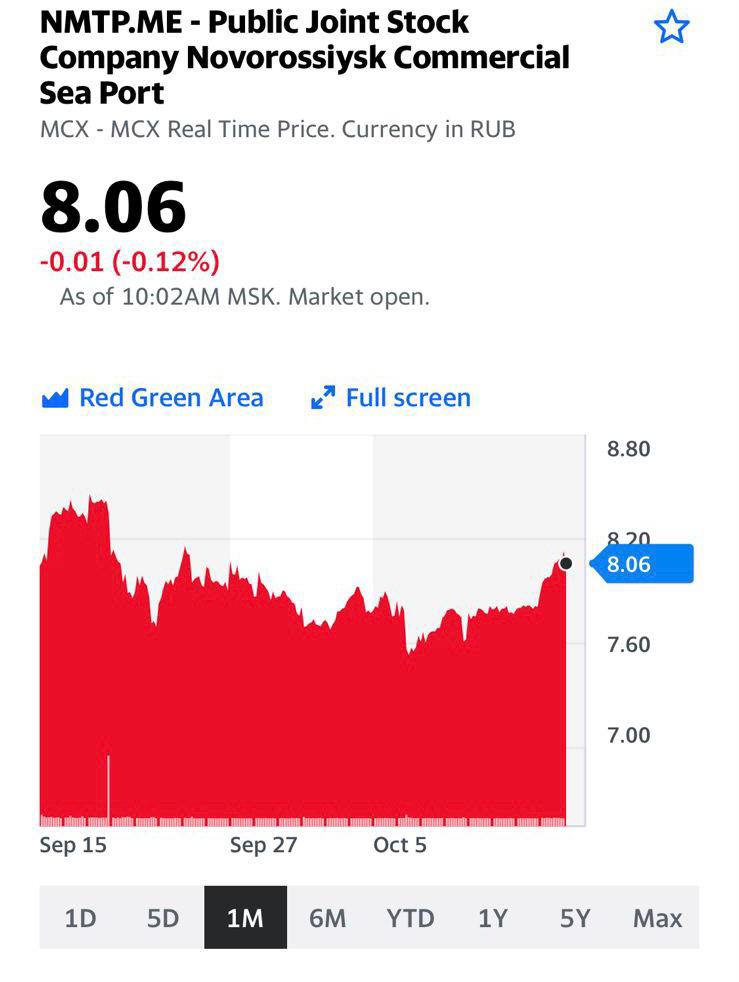

Несмотря на то, что в последние недели российский фондовый рынок был достаточно силен и немало идей выстреливало, акции НМТП показывали убыток. Но видно, что в последнее время бумагу выкупают. Судя по всему, появились крепкие руки, готовые ее подхватить и понести дальше. Это не может не вселять надежду, что у бумаги неплохой потенциал.

Текущий глобальный энергетический кризис снова привлек внимание мировой общественности к ядерной энергетике, как к эффективной альтернативе эфемерной зеленой энергии и дорогой газовой и угольной генерации.

Многие страны – от Японии до Финляндии и Франции – намекают, что готовятся к перезапуску своих АЭС. При этом рядовые инвесторы продолжают искать что-то новенькое на рынке. Оба этих фактора помогли резкому взлету цен на уран.

Цена на необработанный уран выросла до самого высокого уровня с 2012 г. – 50$ за фунт в прошлом месяце. И хотя во второй половине сентября в секторе действительно наблюдался небольшой откат, поскольку первоначальное волнение по поводу роста урана утихло, теперь вполне может начаться новый этап роста. Снижение запасов урана во время пандемии коронавируса усугубило сокращение предложения, в то время как ожидается резкое увеличение спроса.

Ураном сейчас заинтересованы абсолютно все. На площадке Reddit к уже привычным GameStop и AMC Entertainment добавился один из крупнейших производителей урана Cameco (CCJ US). Параллельно компания стала наиболее обсуждаемой на форуме Wall Street Bets.

Кроме того, на урановый рынок начали выходить и крупный фонды, такие как Light Sky Macro, Anchorage Capital и Tribeca Investment Partners. Аналитики фондов позитивно оценили перспективы урана, поскольку глобальный энергетический кризис подчеркивает роль ядерной энергетики в переходе от ископаемого топлива.

О своей заинтересованности в уране вновь заговорили и национальные правительства. Во вторник Макрон объявил, что Франция будет стремиться стать лидером в области экологически чистого водорода к 2030 г. и построит новые ядерные реакторы. В отчете Всемирной ядерной ассоциации за 2019 г. прогнозируется увеличение спроса на 26% с 2020 по 2030 г.

Однако стоит помнить, что в сектор прямо сейчас возвращаются спекулятивные деньги, а, следовательно, резкий подъем вверх может смениться резким падением. Пока же акции Cameco и других производителей урана (NexGen Energy, Denison Mines и др.) выросли на 13-14% в ходе торгов во вторник.

В ближайшее время мы планируем опубликовать подробный аналитический обзор по рынку урана в нашем . Ситуация на рынке складывается очень и очень интересная.

Нас часто спрашивают, какие интересные инвест идеи есть на российском рынке. В поисках ответа на этот вопрос мы смотрим не только на классические инструменты, такие как акции и облигации, но и на альтернативные продукты, в частности, на популярный сегодня инструмент пре-IPO.

Такой вид инвестиций имеет огромные перспективы, но в то же время несет в себе колоссальные риски для инвесторов, поэтому к выбору целей для инвестирования важно подходить с удвоенной осторожностью. Ключевыми аспектами, обеспечивающими возможный успех компании, мы считаем сильную технологическую базу, востребованный на рынке продукт и значительные перспективы роста.

Постоянно мониторя рынок пре-IPO, мы увидели интересную возможность, которую эксклюзивно предлагает группа БКС в своей сети – это пре–IPO компании из сферы кибербезопасности под названием WhiteSource.

Компания работает в быстрорастущей нише тестирования безопасности приложений, построенных на открытом коде. Другими словами, любое обновление приложения в вашем смартфоне – будь то iPhone или Android – тестируется с помощью программы WhiteSource, либо ее конкурентов. А скорость и количество обновлений приложений, как известно, возрастают ежегодно в разы.

При этом важно отметить, что, по многим независимым отчетам, продукция компании является лучшей по большинству технических компонентов. Среди ключевых акционеров компании – Microsoft, который, наряду с Mastercard, Toshiba, IBM, Phillips и многими другими, также является клиентом компании.

В целом решения WhiteSource обеспечивают безопасную и бесперебойную работу 1,5 млн приложений по всему миру. На наш взгляд, это серьезный признак доверия к компании.

Цена вопроса – это один из самых «вкусных» факторов данной сделки. Оценка компании для инвесторов составляет 720 млн долларов США, при том что оценка ближайшего конкурента – компании Snyk – по последнему раунду достигла 8.5 млрд долларов США, удвоившись за полгода. При этом разница в количестве клиентов и объеме продаж между компаниями не такая значительная. Как следствие, логично ожидать существенного увеличения оценки WhiteSource в самое ближайшее время.

Инвесторам (квалифицированным) предлагаются структурные ноты, выплата по которым привязана к цене акций WhiteSource. Возможность уникальная и абсолютно эксклюзивная – подать заявку на приобретение ноты можно только в БКС, причем до 15 октября.

Пре-IPO WhiteSource имеет все шансы стать одной из наиболее интересных среднесрочных инвестиций на текущий момент: на наш взгляд, компания имеет все шансы на кратный рост к моменту своего IPO, которое ожидается на горизонте 1-2 лет.

Суммарные потери ММК (MAGN RX) от увеличения налогового бремени составят около $215 млн в год. В эту сумму входят $200 млн от введенного акциза на жидкую сталь и 1 млрд руб. (около $15 млн) от роста НДПИ.

Кроме того, компания оценивает потери от введения экспортных пошлин (с 1 августа 2021 г.) примерно в $140-160 млн. Таким образом, суммарно компания может потерять около 10% от прогнозного показателя EBITDA на 2021 г.

На самом деле, новости, скорее, хорошие, чем плохие. Во-первых, наступила ясность по возможным недоимкам. Во-вторых, 10% от EBITDA – это не так уж много, особенно учитывая, что пошлины могут быть отменены с начала 2022 г. С учетом этого фактора, за счет роста налогов потери компании в 2022 г. могут снизиться до 6-7% от прогнозного EBITDA. В-третьих, ММК не планирует корректировать инвестпрограмму и дивидендную политику. Сейчас ММК выплачивает 100% от free cash flow при условии, что Net debt/EBITDA остается ниже 1,0х. Отметим, что данная ковенанта на текущий момент соблюдается, а 12-месячная дивидендная доходность по данным Bloomberg составляет около 12% годовых в рублях.

Акции ММК остаются наиболее дешевыми по мультипликаторам среди сталелитейных компаний РФ, а также одними из самых недооцененных в мире. Форвардный EV/EBITDA компании составляет порядка 2,7х по сравнению с 3,3х по российским аналогам.

Сохраняем позицию в акциях компании в «Дивидендном» портфеле .

Друзья, уже в 20:00 (МСК) сегодня встречаемся на очень интересном эфире.

У нас в гостях один из самых известных российских серийных предпринимателей Оскар Хартманн, сооснователь проектов интернет-магазина одежды KupiVIP.ru, онлайн-аукциона Carprice, CarFix и еще нескольких десятков компаний. Среди самых громких стартапов — онлайн-платформа для коллективных инвестиций в коммерческую недвижимость Aktivo.

На повестке дня: • Рынки бурлят. По всему миру миллионы новых инвесторов. Не получится ли в итоге, что большинство из них потеряют деньги? • Очень скоро ФРС начнет процесс тейперинга – уменьшение количества предоставляемой ликвидности. Что будет с рынками? Пойдёт ли даунтренд? Какое развитие может получить эта ситуация? • Какие бизнесы ожидает рост? Что будет происходить с потребительской активностью? С доходами населения? Куда инвестировать? • Долговая нагрузка в мире выросла, структурные проблемы увеличились. Будет ли кризис?

? Если вы хотите узнать, как улучшить свои доходы, сохранить сбережения, повысить доходность инвестиций и снизить риски потерь, приходите 16 октября на форум PRIVATE MONEY 2021. На форуме я расскажу о революционных изменениях на рынке после пандемии и о том, какое влияние это окажет на частных инвесторов. Для тех, кто не cможет присутствовать лично, будет возможность поключения к форуму посредством прямой онлайн-трансляции.

На Private Money Forum 2021 вас ждут:

рабочие стратегии для формирования собственного инвестиционного портфеля из самых актуальных инструментов: акции, облигации, ETF, IPO, доходная недвижимость и др;

10 практических мастер-классов с конкретными кейсами и стратегиями создания и приумножения капитала,

интересные продукты, идеи и обзор тенденций, напрямую влияющих на экономику, фондовый рынок, рынок недвижимости, инвестиционные стратегии, которые необходимо знать инвестору, чтобы принимать взвешенные решения в области личных финансов.

?Регистрация на форум доступна по ссылке. *По промокоду KOGAN скидка 10% на все категории билетов ?

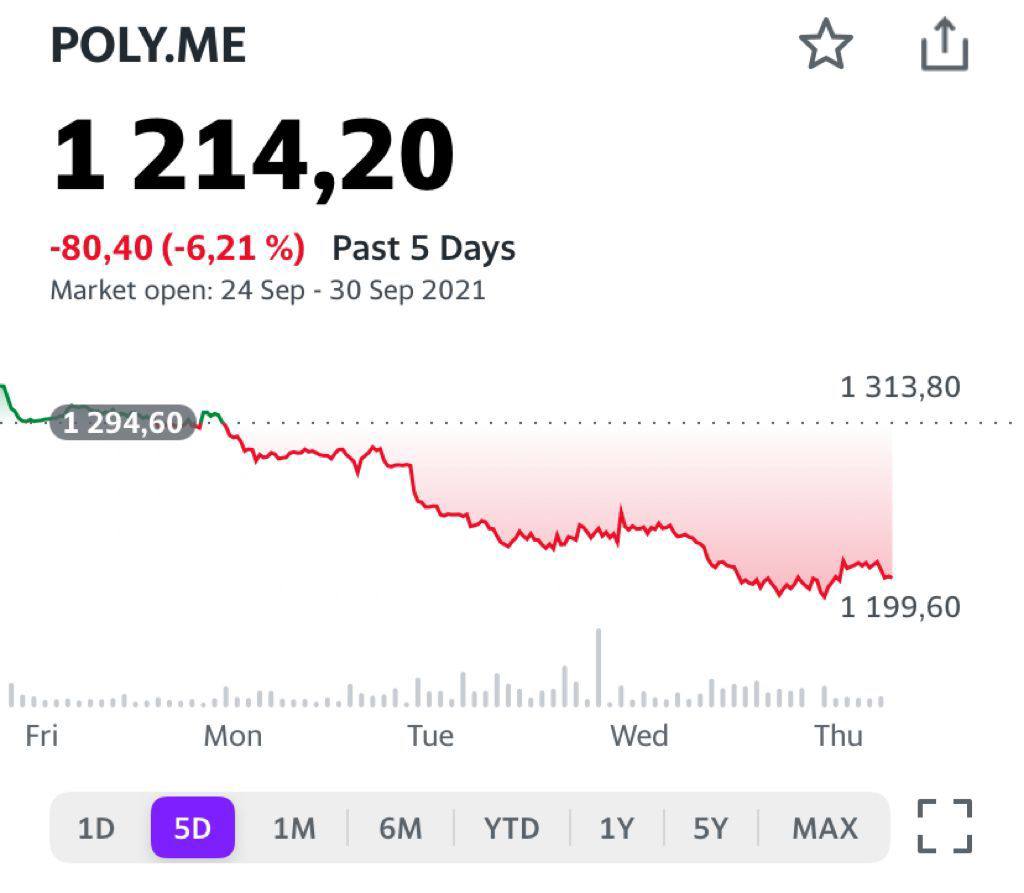

Сегодня в СМИ появилась информация о том, что основной акционер компании Petropavlovsk (POGR RX) Константин Струков может продать свою долю.

Напомним: в своих статьях о компании мы неоднократно упоминали, что, возможно, Petropavlovsk готовят к продаже. Но пока определенности нет и участники никак не комментируют ситуацию, хотя дыма без огня, как известно, не бывает.

На сегодняшний день структурам Струкова принадлежит порядка 29%. Предприниматель пришел в капитал Petropavlovsk в 2020 г., купив 22% компании у одного из акционеров за $170 млн. После этого в компании произошел корпоративный конфликт. Он проходил относительно спокойно, по крайней мере, внешне. Сегодня 29% Petropavlovsk рынок оценивает примерно в $315 млн.

Petropavlovsk, имеющий в своем составе автоклавный комплекс «Покровский» (мощность около 500 тыс. упорных руд в год, коэффициент извлечения – около 93-98%), определенно является интересным активом. Уникальный производственный актив дает компании широкую свободу маневра в контексте разработки месторождений с низкими содержаниями золота.

Мы не исключаем, что если переговоры о продаже ведутся предметно, то речь может идти о некоторой премии к рынку. Какой именно – вопрос творческий. Если мы посмотрим на рыночные мультипликаторы и сравним их с «Полюсом» и «Полиметаллом», то увидим, что акции Petropavlovsk недооценены примерно на 50-55%. Но и это знание мало нам дает в контексте понимания возможной премии в гипотетической сделке.

Мы сохраняем позицию в акциях POGR в одном из портфелей .

Видим три возможных драйвера роста котировок: 1) возвращение к росту цен на золото; 2) новости по дивидендной политике компании, которые ожидаются в течение октября; 3) конкретика по возможной продаже пакета Струкова.

В последнее время получаем вопросы относительно «облачного» сектора в целом и компании Cloudera в частности.

Cloudera (CLDR US) занимается разработкой платформы для поддержи, управления и анализа данных, а также поиска и обработки информации. Продукты компании поддерживают гибридные, мультиоблачные и локальные архитектуры, и это весьма важный аспект.

Cloudera могла бы стать весьма интересной инвестиционной идеей, если бы не одно «НО». Две частные компании – KR & Co Inc. (KKR) и Clayton Dubilier & Rice – приобретают бизнес Cloudera за $5,3 млрд или по $16 за акцию. Таким образом, после закрытия сделки компания станет частной, и ее бумаги невозможно будет купить на рынке.

Тем не менее, сам сектор облачных вычислений остается весьма перспективным. Да, сегодня интерес инвесторов к нему немного снизился, но это, как мы полагаем, временное явление.

Из наиболее очевидных идей в секторе можно выделить от Аmazon.com (AMZN US) и Microsoft (MSFT US). Однако нас всегда интересовали менее тривиальные истории, такие как, например, Snowflake (SNOW US) или Nutanix (NTNX US). Есть еще Five9 (FIVN US), которую может купить Zoom. Впрочем, судя по последним новостям, акционеры FIVN засомневались в целесообразности сделки, так что эта история может затянуться.

Сектор, в любом случае, весьма интересный. В настоящее время мы готовим для публикации большой аналитический обзор по облачным технологиям, который будет опубликован в .

Похоже, светлая мысль о том, что «экологи» уже достаточно подешевели и есть потенциал для возвратного хода, пришла в голову не только нам, но и значительному количеству игроков на бирже.

После затяжного и весьма значительного падения в последние дни по бумагам отрасли начал формироваться некий спрос. Осторожный, не агрессивный, но, тем не менее, спрос, который (возможно) начал менять тренд. Посмотрим. Но ряд бумаг немного подросли.

Продолжаем увеличивать долю данных бумаг в сертификатах. Цены – более чем интересны и привлекательны.

? Друзья! На моем YouTube-канале вышло интервью с Дмитрием Пилевиным, представителем PNK rental.

В майской беседе Дмитрий обещал скорый выход на биржу. Что ж, так и вышло.

Мы обсудили выход фонда на биржу, прошлись по основным показателям: объем, доходность, интересные сделки.

Очень детально поговорили про то, как паи фонда оценил рынок после выхода на биржу и чего ждать дальше. Поговорили о перспективах бизнеса, о том, каким образом доходность может быть выше прогнозных 10-11% годовых и как влияет на доходность выход паёв на биржу.

Является ли PNK rental защитным инструментом как против инфляции, так и против обвала рынка? Вполне. Ведь REIT – один из классических защитных инструментов, а PNK rental работает по принципу классического REIT.

Основные темы в интервью:

• Что ожидает рынок ценных бумаг.

• Выход PNK rental на биржу: как рынок скорректировал стоимость пая.

• Итоги второго квартала 2021 года и доходность фонда за год.

• В чем отличия покупки паев фонда через сайт pnkrental.ru и на бирже.

Недавно мы упоминали компанию Palantir Technologies в одном из эфиров с Дмитрием Абзаловым и обещали разобрать её буквально по косточкам.

Наши зрители настойчиво просили это сделать, поэтому давайте попробуем понять, что это за зверь такой, и с чем его есть.

Palantir Technologies – американская софтверная компания, которая занимается разработкой ПО для сбора информации и анализа больших данных на основе данной информации. Известна она ещё тем, что компанию основали выходцы из PayPal в 2003 году – так называемая “мафия PayPal” во главе с инвестором и IT-предпринимателем Питером Тилем. До недавнего времени Palantir оставалась непубличной, но, очевидно, потребность в наличности заставила компанию выйти на биржу. Компания разместилась на бирже в конце 2020 г. путем прямого листинга – т.н. DPO, то есть не благодаря выпуску дополнительных акций, а благодаря тому, что акционеры продали свои уже выпущенные акции. На момент размещения Palantir была оценена в $21 млрд, а на сегодняшний день капитализация составляет около $50,53 млрд.

Когда стало известно о размещении, многие издания в СМИ назвали Palantir одним из самых загадочных стартапов, выходящих на Уолл Стрит.

Откуда такая репутация? Она связана с основной деятельностью компании и с основным кругом заказчиков Palantir. Известно, что Тиль, после продажи PayPal решил использовать ранние наработки для борьбы с финансовым мошенничеством для другого рода задач. В частности для борьбы с терроризмом – эта тема на момент создания компании была в Штатах более чем актуальна. При этом предполагалось, что анализ больших данных будет осуществляться компанией без вмешательства в личную жизнь.

В результате Palantir известна тем, что сотрудничает со спецслужбами США, а также предоставляет услуги инвестиционным банкам. Среди подрядчиков можно выделить ЦРУ, ФБР, Министерство обороны США, Морскую пехоту, Пограничные службы и др. А, например, из инвестиционных банков стоит отметить таких гигантов, как JPMorgan Chase и Bank Of America.

Общее число клиентов на конец 2 квартала 2021 г. составило 139, из них топ-3 дают до 29% всей выручки, и свыше 50% всей выручки дают клиенты из государственного сектора.

Сейчас у Palantir интересные времена.

Компания наращивает клиентскую базу и старается совершенствовать свои продукты.

В конце 2020 г. была запущена платформа Palantir Apollo, позволяющая как автоматизировать управление ранними платформами Gotham и Foundry, так и обеспечивать самостоятельную работу по анализу данных и обеспечению безопасности, в том числе в рамках изолированных структур. Кроме того, компания имеет возможность ускорить рост клиентской базы в коммерческом сегменте благодаря заключенному партнерству с такими системными интеграторами, как IBM и Fujitsu.

Посмотрим на показатели. Выручка растет на протяжении нескольких лет, однако компания всё это время остаётся убыточной. В 2020 г. выручка увеличилась на 47% до 1,1 млрд. Чистый убыток при этом по итогам 2020 г. составил -$1,17 млрд.

Прогноз Palantir на будущие периоды также выглядит интересно – по итогам 2021 г. выручка ожидается на уровне $1,51 млрд, а на конец 2022 г. около $1,95. Как ожидается, в 2025 г. top line может достигнуть $4 млрд. Амбициозно, но, на наш взгляд, вполне достижимо.

Учитывая убыточность компании, ее сложно оценивать по EV/EBITDA или P/E. Тем не менее, по выручке, то есть, по P/S акции торгуются на уровне 30,5х против 21,5х в среднем по сектору. То есть, по единственному мультипликатору, по которому можно хоть как-то оценить Palantir, бумага выглядит перекупленной. Да и вообще, коэффициент P/S, равный 30,5х – это очень дорого даже для компании, генерирующей прибыль. И это, как нам кажется, ключевой риск для Palantir.

Нельзя исключать, что акции компании могут снова пойти на штурм уровней в $30-35. Однако если такой рост состоится, скорее всего, он будет обусловлен спекулятивной составляющей.

Вывод? Все, как обычно, зависит от того, какая цель стоит перед участником рынка, рассматривающим акции Palantir.

Если тот или иной инвестор исповедует агрессивную стратегию, он может и рискнуть. Тем же, кто применяет более сбалансированный подход, логично остаться в стороне.

Важно отметить еще один существенный факт, который относится к разряду рисков.

Это форма вознаграждения сотрудников, принятая в компании. Palantir не балует своих сотрудников высокими зарплатами, предпочитая форму компенсации основанную на акциях (SBC), что позволяет неплохо мотивировать сотрудников на создание стоимости и не нести прямые денежные расходы.

Благодаря прямому листингу в 2020 г. компенсационные расходы на этой основе выросли в пять раз – с $241 млн в 2019 г. до $1,2 млрд в 2020 г. По состоянию на 31 декабря 2020 г. в обращении находились 535 млн опционов со средневзвешенным оставшимся сроком действия 8 лет и внутренней стоимостью $9,3 млрд.

Эти опционы составляют 34% текущих акций, находящихся в обращении, и в случае их исполнения существенно разводнят доли акционеров. Это не проблема, если компания растёт и будет расти быстрыми темпами, что вполне вероятно, согласно существующим прогнозам.

Тем не менее, данный момент необходимо учитывать при планировании инвестиций в компанию на долгосрочную перспективу.

Канал MMI был создан в сентябре 2017 года Тремасовым Кириллом и Суворовым Евгением, а в прошлом году Кирилл возглавил департамент денежно-кредитной политики Банка России.

MMI регулярно цитируется международными агентствами Reuters и Bloomberg, материалы канала используется журналистами всех деловых СМИ, а дайджесты канала ежедневно ложатся на стол руководителей экономического блока правительства.

Вряд ли где-то ещё на просторах телеграма Вы получите более профессиональный взгляд на экономику и финансовые рынки.

• Нюансы денежно-кредитной политики и её влияние на рынки

• Подробный анализ мировой экономики и развивающихся стран

• В чем можно доверять российской статистике, а в чем – нет

• Инвестиционные идеи и глобальные финансовые тренды

Подписывайтесь на MMI и получайте самую важную финансово-экономическую информацию и аналитику!

Друзья, техническое объявление для всех, кто планирует участвовать в вебинаре по фондовому рынку Китая.

Небольшие изменения.

Мои – это не просто лекции. Это, помимо огромного количества полезной информации, очень информативной презентации и неограниченного по времени доступа к записи после завершения эфира, ещё и прямой диалог с моими слушателями и подписчиками. Благо, такая возможность есть: во время лекции вы можете задавать вопросы и получить на них ответы в прямом эфире. Но я не железный, вопросов обычно сотни и время в эфире тоже не резиновое…

Для того, чтоб уделить внимание всем, я решил ограничить количество участников. Все честно: first come – first served, или, как у нас говорят, «кто успел, тот и съел». В нашем случае – ухватил самую лакомую информацию по огромному и очень перспективному рынку Китая, доступ к которому есть и у российских неквалов.

На мой взгляд, тут сочетание нескольких факторов. Во-первых, большое количество инвесторов ищут интересную доходность и, поскольку многие «голубые фишки» подорожали, то деньги частных инвесторов хлынули на рынок второго эшелона – ничего нового, все традиционно. Во-вторых, очень низкие мультипликаторы по ряду компаний, которые даже после взлета котировок остаются таковыми. Хорошие дивиденды, и так далее. Один «Мечел» чего стоит! В-третьих, обычно, перед началом упадка и стагнации рынков, традиционно взлетают низколиквидные истории. Так уж все устроено.

Вывод: в этих историях вполне можно участвовать. Другое дело – не на кредитные❗️Не пирамидиться. Жестко в рамках лимитов, на относительно небольшие объёмы средств.

Единственное, нужно искать те фишки, которые недороги и имеют потенциал. А не покупать по принципу «растет-берем». И – самое главное – только те, в которых можно пересидеть любые невзгоды, в случае, если вас в этих активах застали падения (а они когда-то обязательно произойдут).

«Перезимовать» можно только в очень качественных активах.

Какие активы хороши, а какие не очень? Будем держать вас в курсе. Сейчас смотрю на ряд бумаг, котировки которых – ниже, и ещё на некоторых других эмитентов. Думаю, и у Белуги (BELU.ME) есть еще хороший потенциал, и у Башнефти преф (BANEP.ME), и у Segezha (SGZH.ME), и у GAZ (GAZA.ME), и у Нижнекамск шины (NKSH.ME).