Но, тем не менее, пока свечи достаточно неплохие. Можно рассчитывать на то, что если дно не найдено, то мы находимся где-то около него.

Кроме того, после заявлений, которые прозвучат на форуме Центробанка на днях (3-4 июля в Санкт-Петербурге), уже будет понятно, что это либо тренд либо временная остановка. Думаю, что там будет много интересных новостей.

Впрочем, есть мнение, что текущий рост RGBI связан просто с реинвестированием купонов, которые накопились по итогам 2-го квартала. Так что… посмотрим. Выводы делать пока РАНО.

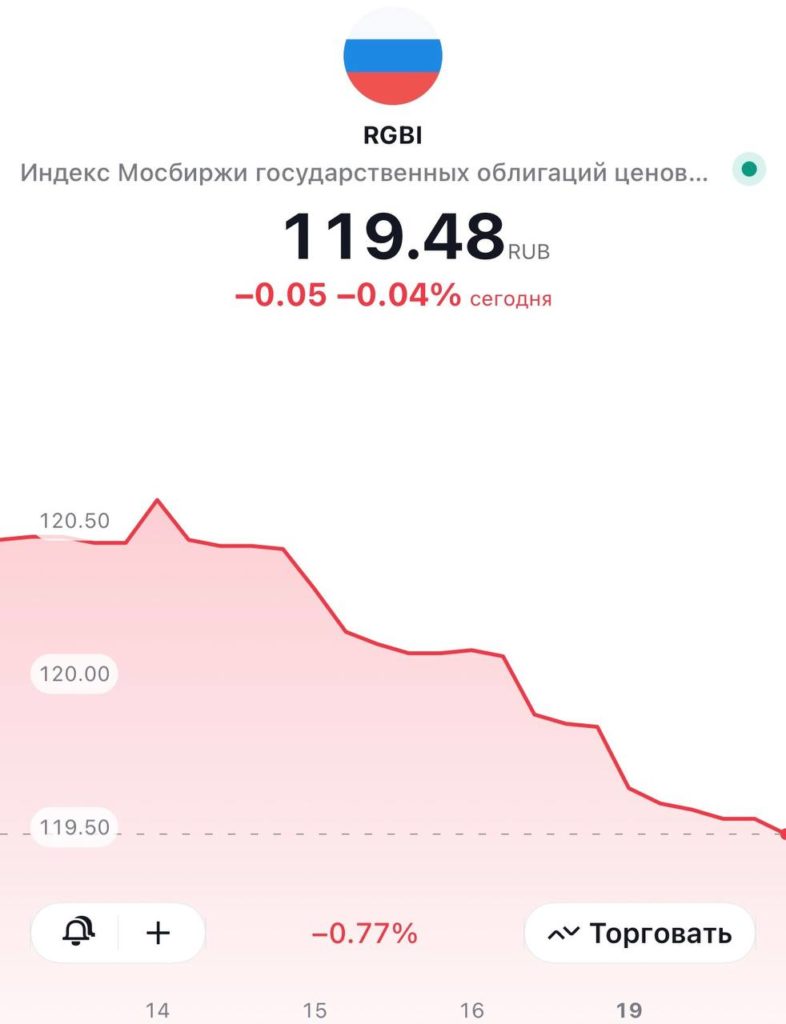

?Индекс RGBI после жестких прогнозов ЦБ по ставке всё-таки пошел немного снижаться.

Что делаю я?

Да ничего. Все снижение составило примерно полпроцента. Учитывая высокие ставки по облигациям, я думаю что эту просадку имеет смысл просто спокойно пересидеть. При таких ставках за месяц купонами мы получаем более 1,2%.

Таким образом все эти просадки будут легко компенсированы высокими купонами. Поэтому лучше спокойно сидеть и даже не дергаться.

?А просадка будет достаточно быстро выкуплена как только данные по инфляции (или намеки от ЦБ о снижении ставки) будут выходить чуть лучше.

Причина роста банальна — это замедление инфляции. И все более четкое ощущение, что ставку больше поднимать не будут. А это значит, что уже в какой-то момент регулятор задумается о ее снижении.

Соответственно, идея, что где-то к концу года мы увидим ставку на уровне 12-12,5-13% выглядит вполне разумно, особенно на фоне цифр по инфляции. Ну а индекс RGBI реагирует.

Так что не зря мы говорили — «Ребят, не ждите и покупайте корпоративные облигации по 15-16% годовых, эти бумаги будут дорожать». Так потихоньку и происходит. Доходности пока хорошие. Поэтому следим, смотрим и, главное, не ждем каких-то коллапсов. Пока все стабильно.

P.S.Если вам нужна консультация или есть вопросы по поводу наших сервисов, заполните форму по ссылке, мы оперативно с вами свяжемся.

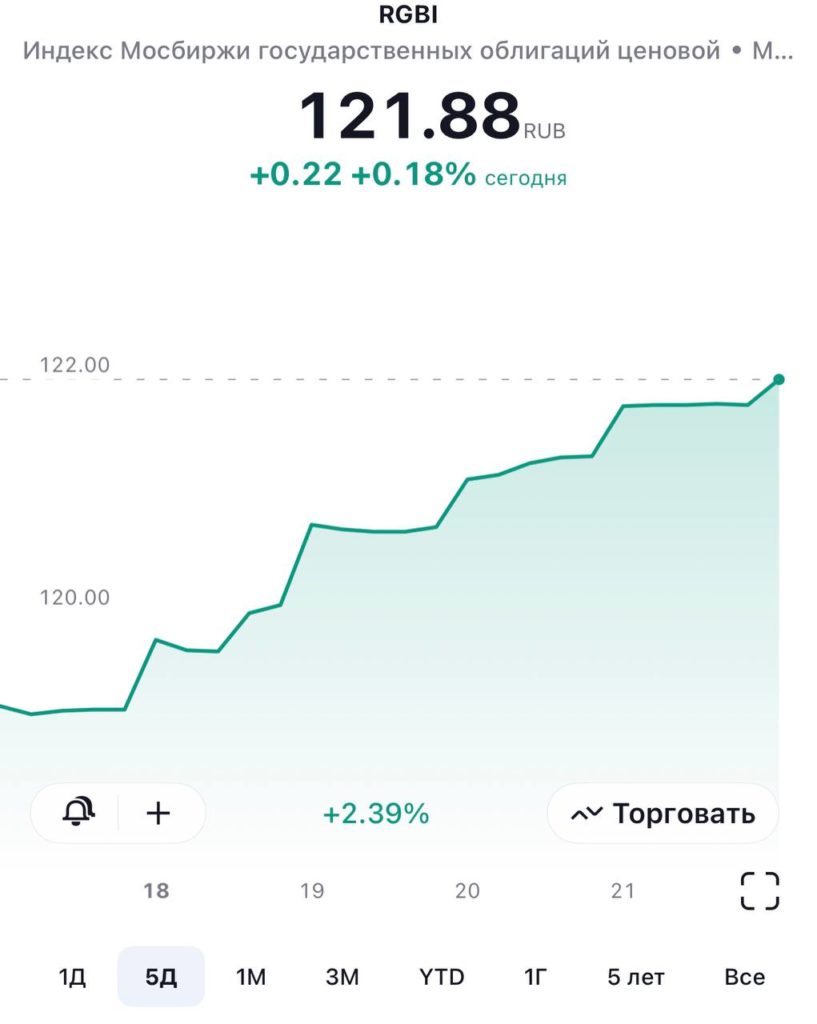

Цены на российские гособлигации неуклонно растут последние 5 дней. Индекс RGBI сделал больше 2% с начала недели. Цены на 10-летки подскочили примерно на 6-7%.

Доходности по гособлигациям снизились, в среднем, на полпроцента и даже чуть больше.

То же самое касается рынка корпоративных облигаций, где доходности снизилисьна0,4-0,6 процентных пунктов.

По-прежнему считаю, что доходности в секторе корпоративных облигаций весьма неплохие. Доходность «Самолет 12» упала с 16% до 15,50% (с 14 декабря по настоящий момент). Доходность по облигациям ТГК-14 с 11 декабря упала с 15,32% до 14,75%.

? Друзья, обратите внимание. Индекс RGBI, иначе говоря, индекс российских гособлигаций стал снижаться.

Я думаю, что. как мы и говорили, есть понимание, что ставку повысят до 16%. Полагаю, что это снижение очень временное. И, скорее всего, на каких-то близких к данному уровнях индекса можно будет вполне докупать облигации, поскольку повышение это, вероятнее всего, будет последнее.

Ещё раз говорю: ожидаю, что где-то к марту-апрелю пойдёт обратный процесс уже снижения ставки. Или, по крайней мере, об этом всерьёз заговорят.

Так что, может быть это неплохой момент докупить облигации. Имею в виду прежде всего корпоративные. Дающие 14-15 годовых. Госы сегодня выглядят дороговато.

?Ну и серьезных падений я не жду. Т. е. текущая просадка в принципе логичная, просто многие не верили, что ставку будут повышать. Я говорю, что шансы этого очень высокие.

За неделю он просел больше, чем за весь август. Выглядит страшно, но фактически это движение просто привело доходности ОФЗ в соответствие с текущей ставкой и ожиданиями, что в пятницу она, скорее всего, вновь будет повышена.

❓Предположим, что инвесторы правы и планка будет вновь поднята, но насколько — 100, 150 или 250 базисных пунктов?

Как писал ранее, возможно, повысят на 100 и пригрозят пальцем, а, может быть, и 200. Однако надо понимать, что излишняя «ястребиность», к сожалению, не решит всех проблем: нехватки рабочей силы, дефицита бюджета, перегретого рынка ипотеки, слабого рубля.

Точнее, рубль может получить некоторую поддержку, а ипотечный рынок, наоборот, охладит, но в то же время это будет достаточно серьезный удар по экономике.

Почему?

Потому что в связи со скачком стоимости кредитов возрастет число банкротств как среди физлиц, так и в корпоративном секторе, а это угроза стабильности экономики.

Теперь о последствиях

Любой сюрприз (будь то решение оставить ставку без изменений или повысить ее более чем на 200 б. п.) окажет серьезное влияние на долговой рынок.

?️ Если же они ничего не изменят, то рынок будет ждать каких-то действий по валютному контролю, поскольку в противном случае пара USD/RUB может улететь за сотню. ?️ Если произойдет что-то экстремальное (например, поднимут на 300 б. п.), это может серьезно обрушить рынок. В этом смысле я бы не рекомендовал наращивать позиции в облигациях до решения ЦБ.

Что касается акций, то у них своя жизнь, но вряд ли фондовый рынок пойдет вверх, пока не наладится ситуация с ключевой ставкой и рублем.

А что будет с экономикой?

?Поскольку на плавающие ставки приходится чуть менее 50% кредитов в корпоративном кредитном портфеле, мы, скорее всего, будем наблюдать рост просрочки.

Другой вопрос, сколько предприятий не смогут рефинансировать свои долги по новой ставке. Вспомним о секторе высокодоходных облигаций, он пока небольшой, но тем не менее.

?Непросто приходится и физлицам — только за первое полугодие 2023 года банкротами были признаны 163 тыс. человек, что на треть больше, чем годом ранее.

В целом же число россиян, испытывающих проблемы с выплатами по кредитам, — около 9 млн человек. Сколько из них смогут пережить действия ЦБ РФ — вопрос творческий.

✅Основная причина падения — смена риторики Банка России. Если раньше инвесторы ставили на скорое снижение ставок, то сейчас не исключают новых повышений.

Масла в огонь подлил вчера глава комитета по финансовому рынку Госдумы Анатолий Аксаков, заявив, что ЦБ может продолжить ужесточение ДКП для поддержки рубля.

Вот только, как показывает практика, российской валюте от этого лучше не становится, а экономика страдает и растет число банкротств среди населения и предприятий.

✅Второй негативный фактор – нехватка денег в экономике.

Несмотря на недавний скачок цен на энергоносители, дефицит бюджета по итогам года, как и прогнозировалось, составит около 2% ВВП.

Для финансирования «дыры» регулятор может прибегнуть к выпуску ОФЗ, но для привлечения инвесторов Минфину придется увеличить «премию», т. е. занимать дороже.

Пока, однако, никто не готов идти на такие жертвы.

Отсюда и слабые результаты последнего аукциона — суммарный спрос на ОФЗ–ПК составил 185 млрд руб., что является худшим результатом с середины июня.

Так что, падение облигаций продолжится?

?Пока рубль не укрепится, индексу RGBI тоже будет нелегко. Мы бы пока не увеличивали позицию в облигациях до середины следующей недели, по крайней мере, или докупали потихоньку. Хотя реальная ставка сильно в положительной зоне, и локально облигации можно покупать с премией.

А все достаточно просто. Мы кстати в заметке еще от 21.08 четко написали: «Скорее всего, потенциал дальнейшего роста цен на облигации сегодня крайне ограничен».

Ну вот до рынка, похоже, «дошло», что ЦБ не будет спешить снижать ставку достаточно быстро. Слишком много проинфляционных факторов на сегодня имеется.

Напомню.

➕Инфляция в РФ составляет 4,6%. Но помним, что это с учетом эффекта высокой базы. К концу года она явно будет 6,5–7%. Или выше.

➕Инфляционные ожидания в июле выросли до 11,1% после 10,2% месяцем ранее.

➕Доллар все еще торгуется выше 90. Пока это так, новый виток инфляции неизбежен.

➕Кредитование слишком сильно разогналось ?Кредиты бизнесу +21%. ?Кредиты населению +18%. ?Ипотека +23% – из-за льготной ипотеки.

Рынок же, похоже, первоначально ожидал, что очень скоро прозвучат намеки на то, что скоро ставку начнут снижать. Уж больно это тяжелая для экономики ноша.

Что делать? Продавать долговые бумаги?

Я лично этого делать не собираюсь. Да, быстрого роста цен здесь не будет. Однако, на мой взгляд, доходности в текущих условиях вполне интересные и потенциал снижения видится сегодня крайне незначительным.

Так что… купоны капают. Можно и спокойно посидеть. Дальнейшего роста ставки не жду.

Более того, считаю, что текущие уровни вполне интересные. Ждем-с.

Индекс цен российских гособлигаций RGBI сегодня первый день показывает отскок. Это важный индикатор. У инвесторов есть понимание, что высокие ставки с нами не надолго.

Поэтому я принял решение постепенно увеличить аллокацию на дальний конец кривой. Возможно, купим долгосрочные облигации на 10-15 лет (ОФЗ или корпораты). Сегодня у нас будет много сделок.

1️⃣Индекс RGBI. Продолжает каждый день свое снижение. Это очень плохо. В условиях падающих цен на российские гособлигации рынок акций НЕ может быть долгое время стабильным.

2️⃣Золото. Похоже, прервало мини тренд вниз. Следующая остановка, возможно, ближе к 2000.

3️⃣Доходности по американским UST-10. Похоже на то, что развернулись. Однако это еще не точно. Но очень внимательно следим и за этим.

Индекс RGBI под влиянием продаж упал ниже некуда. Доходности коротких госбумаг – примерно на уровне инфляции. Для сравнения, американские бумаги дают реальную доходность около -4,5% в долларах. Тогда как наши, по аналогичному расчёту, дают около нуля.

Реальная (за вычетом инфляции) доходность по нашим облигациям приличного кредитного качества – 0,5-2%. Честности ради, отметим, что это до уплаты налога. “Спасибо” нашему дорогому Правительству, внесшему летом 2020 г. инициативу обложить НДФЛ все купонные выплаты, даже по ОФЗ. Вполне достойная доходность, в некотором смысле вполне хеджирующая от инфляции. Да, заработать не получится, но в период такой “необузданной” инфляции главная задача – сохранение капитала.

На таком фоне получаю забавный вопрос от человека, который имеет пакет российских облигаций. Купил их полгода-год назад и сегодня, естественно, находится в некотором убытке. Впрочем, купоны капают, а значит все не так плохо.

“Хочу переформировать облигационную часть российского портфеля. Продать облигации, купленные по номиналу или выше (с учетом накопленного дохода), с небольшой прибылью и купить те же активы, но по более выгодной цене и соответственно доходности. Какое ваше мнение? Если поддерживаете, то почему в портфеле “Российские активы” так не делается по ряду инструментов?”

Отвечу. Возьмем облигации ГК «Самолет», купленные по 100,21% от номинала с доходностью 12,47% два года назад. Сейчас их цена значительно выше 102,86%, несмотря на коррекцию.

Стоит ли их продать и перейти в облигации с более высокой доходностью?

Вопрос: а в какие?

Облигаций ГК «Самолет» нет на рынке ни по доходности 12%, ни даже близко к этому уровню. Даже с учетом инфляции и падения цен. С сопоставимой дюрацией доходность по бумагам эмитента – 9,35% годовых к погашению. Т.е. вы получите доход в годовых больше по закрытой позиции, но меньше – по новой. А можете получить те же 12,47% годовых, если будете держать данный выпуск ГК «Самолет» до погашения. Таким образом, если вы хотите «перекладываться» в ту же дюрацию, никаких выгод вы не получите.

Рассмотрим ситуацию, когда цена опустилась ниже номинала или цены покупки: облигации ЛидерИнП03 с погашением 15.09.2026. Их цена после размещения по 100,0% опустилась на 3% до 97% от номинала. Можно сейчас их продать и откупить по 97%. По доходности не 9,42% годовых, как на размещении, а уже 10,5% годовых. Имеет ли это смысл?

Абсолютно нет, ведь это же то же самое, что держать старую позицию! По первой позиции вы зафиксируете убыток, который не будет покрыт новой покупкой. Все, что вы получаете, – это психологический комфорт от покупки по более высокой доходности. Кстати, еще вы уплатите брокеру дополнительные комиссии. Оно вам надо?!

Впрочем, есть скрытый “бонус” фиксации убытка – ради снижения налогооблагаемой базы этого года. Но эта история только для тех, кто глубоко понимает, как работает этот механизм. К тому же, важно иметь ликвидность, чтобы и продать, и откупить бумагу, как минимум, по одной цене, что возможно далеко не всегда.

Как увеличить доходность в текущей ситуации? Направлять зафиксированную прибыль в выпуски с бОльшей дюрацией. Если текущая тенденция по инфляции и ставкам развернется, и они начнут снижение – вы сможете получить дополнительную прибыль от роста курсовой стоимости новых бумаг. История, одним словом, рабочая, но надо отдавать себе отчет, что результат будет ТОЛЬКО после прохождения пика доходностей на рынке ОФЗ.

При этом, даже если ставки не изменятся от текущих уровней, это тоже будет выгодно при прочих равных. Не забываем про наклон кривой доходности. «Дальние» выпуски одного и того же эмитента приносят более высокий доход по сравнению с «короткими».

Пришло ли время увеличивать дюрацию? Сложный вопрос – ставки на рынке зависят от инфляционных ожиданий и действий ЦБ, инфляция у нас, во многом, сейчас импортируется, а ЦБ играет в “догонялки”. Мы придерживаемся осторожной стратегии, держим паузу и не увеличиваем дюрацию наших облигационных портфелей в .

Снижение цен ОФЗ сегодня наконец-то приостановилось; мы наблюдаем небольшой отскок цен.

Не исключено, что закрывают позиции те игроки, которые «шортили» инструменты.

Индекс RGBI на данный момент потерял более 13% от максимумов в мае 2020 года.

Мы уже давно избегаем высокой дюрации, поэтому ценовые потери в наших портфелях гораздо скромнее – в пределах 2-3%. По всем позициям, за исключением двух, купонный доход перекрывает снижение цен.

Самый важный вопрос: достиг ли рынок дна? Можно ли сейчас заходить в «длинные» ОФЗ и корпоративные рублевые облигации (3-4 года и более)?

В долгосрочном горизонте доходность свыше 8% по «длинным» безрисковым инструментам выглядит уже привлекательно. Инфляция около данных уровней вряд ли продлится долго. Но полагаем, что в ближайшее время все-таки можем увидеть очередное снижение цен, более высокие доходности, а затем и очередное повышение ставки.

Пока не торопимся увеличивать дюрацию облигационных портфелей.

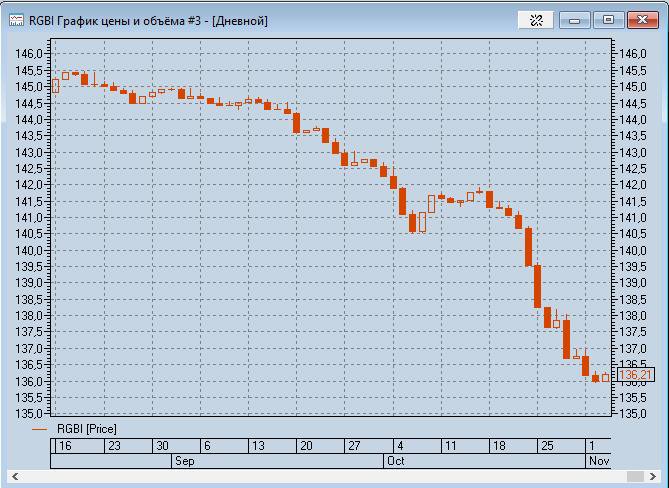

Вчера мы заговорили об инвестициях на российских площадках. Сегодня посмотрим, что происходит на нашем долговом рынке.

Тем временем, события здесь наблюдаются достаточно любопытные.

Еще в сентябре мы наблюдали плавное падение рынка ОФЗ (снижение индекса RGBI и рост доходностей), и у многих игроков возникло ощущение, что рынок пытается нащупать дно. Впрочем, спрос при размещениях бумаг 2-3 эшелонов был и тогда достаточно высоким.

Однако октябрь преподнес реальный сюрприз. Доходности, плавно растущие до конца сентября, с самых первых дней октября по-настоящему рванули вверх! С 1 по 6 октября доходности в 3-летних бумагах выросли на 25(!!) б.п., в 10-летках ровно такая же картина, в бумагах 15-20 лет ситуация немного получше – рост доходностей в них составил “всего” около 20 б.п.

Почему так произошло? Рынок понял, что повышенная инфляция останется с нами, вероятно, гораздо дольше, чем ожидалось ранее. Добавил масла в огонь и рост доходностей UST (американских казначейских облигаций). Отметим, что все эти дни наши ребята активно мониторили ситуацию и отмечали, что больших объемов в ОФЗ не проходило, т.е. все происходящее сейчас происходит на относительно низкой ликвидности.

С 7 октября рынок начал потихоньку разворачиваться, возможно, кто-то из игроков решил, что пришло время осторожных покупок. В итоге, с начала октября, ситуация следующая:

В 3-летках рост доходностей 17 б.п.,

в 5-летках +15 б.п.,

в 10-летках +8 б.п,

а в самых длинных 20-летних бумагах даже некоторое снижение – на 5 б.п.

Ждем решения нашего ЦБ по ключевой ставке – в предстоящую пятницу опорное заседание, кроме решения по КС будет озвучен и прогноз ее движения.

Пока рынок прогнозирует рост ставки на пике до 7,5%. Думаю, что Охотница наша на банки и укротительница низкой ставки все же вряд ли поднимет ее более чем на 50 б.п., что можно будет расценивать как некий либерализм. Так сказать, будет оставлен возможный зазор для будущего дополнительного повышения в этом году еще на 25 б.п.

Эта драма в ОФЗ происходит на растущем в небеса рынке акций, несколько раз обновившем свои максимальные значения на фоне роста стоимости сырья и укрепления рубля.

Достаточно уникальная ситуация – падение цен на ОФЗ на фоне роста всего остального. Думаю, долго так продолжаться не может, ситуация, вполне возможно, скоро нормализуется. В конце концов кэрри-трейдеры не спят ?

Из интересного. Все новые выпуски, размещенные в последнее время, показали отрицательную переоценку (тело бумаг ушло ниже цены размещения), и по многим из них, несмотря на положительную коррекцию в ОФЗ с 7 октября, роста цены пока не наблюдалось.

Может быть, это “buy opportunity”? Надо приглядеться ?

Если то, что сообщили РБК (по мотивам статьи в WSJ), подтвердится, санкции ожидаются против НОВЫХ выпусков российских суверенных бумаг.

«That order prohibits U.S. financial institutions from buying new bonds directly from Russia’s central bank, finance ministry and the country’s massive sovereign wealth fund after June 14.»

Что же. Если так, то у рубля есть шанс подрасти еще. Да и наши текущие долги могут остановить свою просадку по ценам – и даже немного подрасти.

Торговля СТАРЫМ долгом американцам не запрещается.

И на том, как говорится, спасибо кормильцы.

Другое дело, что инфляция в РФ раскручивается и, вполне возможно, ставка будет поднята еще и еще.

Но в текущих ценовых уровнях ОФЗ это в той или иной мере уже заложено.

Если индекс RGBI подрастёт, то и российский рынок акций может неплохо подпрыгнуть.

Особое внимание в таком случае второму эшелону.

Рывки там могут быть весьма существенные.

P.S. В настоящий момент рубль достаточно существенно проседает. Вчера вечером мы с вами наслаждались уровнем 75,8. В настоящий момент имеем уже почти 77.

В обвал не особо верю. Тем более, что скоро корпорациям-экспортерам снова продавать огромные объёмы валюты для уплаты налогов. Потому не исключу вероятность увидеть уровень 74-75 вновь.

На нашем рынке растёт индекс RGBI (+0,5% – это немало для него), растут наши облигации, после сильной вчерашней «раздачи», укрепляется рубль (+1,5% от минимума).

С другой стороны, в мире мы видим рост цен на казначейские десятилетки США (и на тридцатилетки); товарные группы – нефть прибавляет более 2%.

Что это? Коррекция? Или разворот?

Мое мнение: коррекция после сильной нервотрепки. Будем наблюдать за ситуацией.

По моему мнению, происходящее – лишь небольшая пауза. Но будут ли дальнейшие просадки жёсткими, или мы находимся в периоде некой болтанки, сказать пока сложно.

Сегодня я бы не торопился что-то покупать.

Впрочем, цены на многие бумаги, как американские, так и российские, выглядят сегодня довольно интересно.

С самого утра в нашем госдолге наблюдается усиленное давление продавцов, в результате чего доходность практически всех выпусков (с разными срокам погашения) на текущий момент выросла крайне агрессивно!

Более всего чувствуется рост доходности в бумагах короткого и среднего срока погашения, в которых доходность растет более чем на 20 б.п. (0,2%).

В “длинных” бумагах рост доходностей менее ощутимый, в пределах 16 б.п., и падение цен, конечно, более значительное.

Одновременно падает рубль. Общая картина складывается пренеприятная.

Причина, боюсь, понятна. Есть серьезные опасения, что крупные нерезидентные игроки начали продавать наш долг.

Деньги от продажи, похоже, идут на покупку валюты. Возможно, крупные ребята знают более нас о предстоящих санкциях.

Неужели на этот раз Россию ждет что-то более жесткое, чем обычно?

К примеру, отключение от SWIFT российских фин. институтов.

Или закрытие кор. счетов неких российских банков.

А может, и санкции на российский долг.

Мы ожидали – на новые выпуски.

Но что-то может произошло, и наши «друзья» решили распространить инициативу и на старые выпуски?

Пока можно только гадать. Однако системность продаж и одновременного с этим продажа рублей говорит о многом. Это не случайно.

Бросаться ли сейчас покупать доллары?

Я бы не стал.

Пока рекомендация – отойти в сторону от новых размещений на долговом рынке.

В такие ситуации иногда стоит иногда отойти от мониторов и подождать. Скоро будем умнее.

Курс рубля

В дополнение прилагаем график индекса RGBI (Russian Government Bond Index).

По сути своей, это сводный индекс стоимости наших ОФЗшек. Чем индекс выше, тем доходность ниже и наоборот.

Как видим, RGBI снижается уже достаточно длительный период, сегодня же фиксируем стремительное падение, что выглядит логично в свете вышесказанного.

Интересно, что сегодня данный индекс находится на уровне 22 марта 2020 г.

Сегодня поговорим об очень интересном индикаторе – индексе RGBI.

Индекс RGBI расшифровывается как Russian Government Bond Index и представляет собой индекс цен на корзину наиболее ликвидных российских ОФЗ с фиксированным купоном. Более простым языком – он показывает движения на рынке государственных облигаций. Растут цены и индекс – доходность снижается, снижаются цены и индекс – доходности растут.

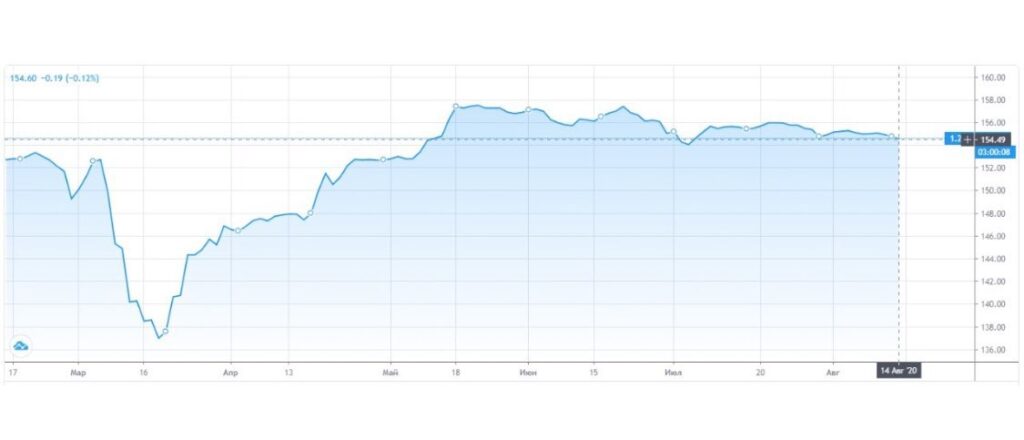

Посмотрим, что происходит со столь ценным индикатором последние месяцы.

Своего максимума в этом году индекс RGBI достиг 21 мая, на уровне около 157; затем перешел в боковое движение и двигается в узком диапазоне, скорее, с небольшой тенденцией к снижению (сейчас около 154). Вот это тенденция к снижению и удивительна, ведь в этот период произошло два понижения ключевой ставки. При этом в июне она была снижена сразу на 1 п.п.

Все понимают, что индикаторы рынка закладываются на будущие события заранее. И я вижу рост в мае по индексу перед снижением ставок, но рост этот нельзя назвать стремительным. А полная стагнация последние два месяца, действительно, выглядит странно. Посмотришь на этот график и не подумаешь, что цикл снижения ставок у нас продолжается. Не верят в это участники рынка!

А между тем, спрэд между доходностью длинных ОФЗ и ключевой ставкой составляет уже около 200 базисных пунктов. Конечно, это не может не огорчать. Почему меня расстраивает такая ситуация? Постараюсь объяснить в ближайшие дни.