🚩Что интересно, для достижения отметки 10 тыс. пунктов индексу DJIA понадобилось более 100 лет, а чтобы пройти путь от 30 тыс. до 40 тыс. пунктов, потребовалось чуть более двух лет. Давайте разберемся, что происходит.

🔴Инфляция. Основная причина текущего безумия на рынках — инфляционные процессы. Математически, каждый следующий рубеж из 10,000 пунктов дешевле предыдущего, поэтому его быстрее достигнуть. Это ведет к экспоненциальному росту.

🔴Недоверие к фиатным деньгам. Об этом я писал не раз. США печатают много денег, что вызывает высокий уровень недоверия к фиатной валюте. Люди понимают, что нужно бежать от денег в активы, генерирующие кэш, то есть в акции.

🔴Байбэки. Компании вместо выплаты дивидендов тратят огромные суммы на выкуп своих акций. Это технически поддерживает рост, но может ударить по компаниям, если бизнес начнет идти хуже.

Существующая модель начинает идти в разнос. В США огромный дефицит бюджета, экспоненциально растущий госдолг и существенная инфляция. Все это приводит к перетоку средств в активы, генерирующие кэш.

🔎Будет ли продолжение банкета? Пока что драйверами роста остаются бум искусственного интеллекта и ожидания, что ФРС начнет снижать ставку во второй половине года. Кстати, отчетность Nvidia вновь оказалась намного сильнее ожиданий.

Это четвертая по величине эмиссия корпоративных облигаций в истории. Самый длинный выпуск на 40 лет дает доходность на 1,6 п.п. больше трежерис.

Компания привлекает огромные деньги по высокой ставке. Это означает, Pfizer ожидает дальнейшего роста ставок и планирует набрать максимум долгов, пока это не так дорого.

Индекс экономических ожиданий также опустился до 66,4 пункта с пересмотренного уровня мая в 73,7 пункта. Достаточно сильное снижение.

Рынки отреагировали на слабую статистику снижением индексов: ▪️S&P 500 (^GSPC) -2,01% ▪️Dow Jones Industrial Average (^DJI) -1,56% ▪️NASDAQ Composite (^IXIC) -2,98% ▪️Russell 2000 (^RUT) -1,8%.

Не трагедия, конечно, но тем не менее неприятно. Неудивительно, что с начала года компании в ходе IPO в США смогли привлечь менее 6% от той суммы, которая была собрана в 2021 г.

Несмотря на то, что продолжение повышательного движения последних дней ставится под вопрос, пока думаю, что вчерашняя просадка – не есть начало той самой большой раздачи, о которой сейчас не говорит только ленивый. Более того, полагаю, что повышательная коррекция рынков еще имеет шанс продолжиться. Рынкам очень важно удержать плюс-минус текущие уровни. Это если смотреть с точки зрения теханализа.

Однако надо четко отдавать себе отчет. Этот отскок рынка – лишь коррекция после мощного падения. И вторая серия падений еще вполне возможна. Вопрос лишь – когда? Я так думаю, ближе к осени. Может и в августе. Но это я так думаю сейчас. А в жизни оно обычно все менее предсказуемо…

Что дальше? Отчасти, ответ на этот вопрос кроется в корпоративных результатах за 2 квартал. На следующей неделе, в самом начале июля, выйдут отчеты JPMorgan Chase (JPM), Wells Fargo (WFC) и Citigroup (C).

Goldman Sachs спрогнозировал, что его потребительский бизнес принесет в этом году убыток свыше $1,2 млрд. Столь значительные потери связаны с появлением новых направлений развития бизнеса, последствием пандемии COVID-19 и сокращением расходов. Новые правила бухгалтерского учета требуют от банка также увеличить резервы для покрытия убытков по кредитам.

В целом, аналитики американской группы финансовых данных FactSet оценивают темпы роста прибыли компаний S&P 500 в 4,3%, что станет самым низким показателем роста прибыли индекса с 4 квартала 2020 г.

Стоит отметить, что к примеру выручка Nike (NKE) за квартал сократилась до $12,23 млрд против ожидаемых $12,1 млрд. Не смертельно, но… Опять же, народ поджался. Говоря о перспективах Nike, аналитики опасаются, что на фоне рисков рецессии и стагфляции в США компания не сможет достичь цели по выручке.

Ну а пока фьючерсы на Америку в слабом минусе. Еще пару часов назад были в плюсе. Впрочем, сегодня несколько раз будут выступать представители ФРС и до открытия, рынков и после. Так что картинка еще несколько раз может измениться.

Индекс DXY пока на месте – 104,6. Хотя в последние часы потихоньку начал расти. Что не очень хорошо. Нефть – пока на вчерашних уровнях. Коммодитиз и золото. Пока тенденции скорее понижательные.

Заседание это и правда было историческим. Базовую ставку решено было повысить на 50 базисных пунктов – до 0,75-1%. На такую величину повысили впервые за последние 22 года.

Рынок, кстати говоря, опасался повышения на 75 б. п. Этого не произошло. Как говорится, мелочь, но приятно. Все первый раз нервно выдохнули.

В ходе своего выступления Джером Пауэлл заявил, что «на паре ближайших заседаний» будут рассматриваться новые повышения ставки по 50 базисных пунктов. Согласно консенсус-прогнозу Bloomberg, ФРС предпримет аналогичный шаг и в июне, после чего снизит темпы повышения до 0,25 п. п. на каждом заседании до конца года – в результате к декабрю диапазон базовой ставки вырастет до 2,25-2,5%.

Я полагал ранее, что цель на конец года – 2-2,25%.

Давайте откровенно. И 2%, и 3% – это при инфляции 8,5%… Ну так… По идее, и до 5% довести можно. Вопрос: что тогда будет с американской экономикой? Впрочем, еще не вечер. Могут по дороге, если рынки начнут к примеру осенью серьезно падать (я полагаю, так оно и случится), немного ослабить хватку.

В принципе, и это все было в рамках ожиданий. И здесь выдыхаем. Неприятно, но пока не так жестко, как могло было быть.

Теперь самое главное. Основная страшилка. Итак, барабанная дробь… с 1 июня регулятор начнет распродавать с баланса ипотечные и казначейские облигации – по $17,5 млрд и $30 млрд в месяц соответственно (сейчас баланс ФРС составляет $8,9 трлн). Через три месяца распродажу планируется ускорить до $35 млрд и $60 млрд в месяц. В добавление к этому было сказано, что «сокращение баланса будет до тех пор, пока Комитет не решит, что остатки резервов находятся на достаточном уровне».

Опять же. Неприятная новость, но вполне ожидаемая. Более того. Во-первых, начнут с июня, а не мая. Во-вторых, будут развлекаться этим делом постепенно. Ускорение пойдет, по всей видимости, с августа или сентября. Но жизнь посложнее любых конструкций. Могут за три месяца и передумать. Всяко бывает.

В последнее время все больше понимаешь: жить надо сегодняшним днем. А завтра… завтра многое может измениться. Так что «то ли ишак, то ли падишах», как говорил мудрый Ходжа Насредин.

Пока будут продавать с баланса «лишь» на $47,5 млрд ежемесячно. Опасения были, что «сразу в карьер» ФРС начнет вливать в рынок в 2 раза больше.

Опять же, приятно. Точнее, не так неприятно, как могло бы быть. А значит, легкий позитив.

Говоря о злодейке – инфляции. Одной из основных причин сложившейся ситуации Пауэлл называл дисбаланс спроса и предложения, «связанный с пандемией и высокими ценами на энергоносители».

Тут ФРС просто красавцы. То есть «во всем виноват Чубайс» и события в Украине. Я, конечно, очень извиняюсь, а как же такой фактор как «вертолетные деньги» и количественное смягчение? А ничего, что суммарно за полтора года центробанки-эмитенты резервных валют напечатали более $11 трлн? Красавец Пауэлл об этом видимо чуток позабыл. Простим ему это. Мелочь-то какая… Но каков политик, а? Учиться нам всем надо. Красавец.

На пресс-конференции Джером Пауэлл заявил, что у ФРС есть все необходимые инструменты для контроля инфляции.

Ага. То есть я правильно понимаю, что если из-за геополитической сегодняшней и, возможно, завтрашней напряженности цены на продовольствие взлетят ещё, у ФРС и на это есть ответ. Интересно, какой? Картошку на огородах сажать пойдут? Или кабачки?

Что касается событий в Украине, ФРС указала, что их последствия для экономики США «весьма неопределенны». А мне, наивному чукотскому юноше, уже сейчас казалось, что даже ежику понятно – рост геополитической напряженности в регионе окажет серьезное воздействие на инфляцию и, кстати говоря, серьезно снизит деловую активность. На этом фоне вполне понятна позиция главы Федерального резервного банка Сент-Луиса Джеймса Булларда повысить ставки до 3-3,25% по итогам года.

Но мы, естественно, с этим ястребом от финансов дружить не будем. Точнее, может и подружимся, если все продадим и закупимся путами на S&P.

Сказаны были также базовые и известные ранее вещи: экономика восстанавливается, зарплаты растут, а инфляция… ну да, слишком высокая. Да уж, инфляция 8,5% при таргете 2% действительно высоковата. Чего уж там. Зато экономика – на пять баллов.

Вывод. Как мы с вами и ожидали, Великий Маг от финансов не жестил. Хотя мог вполне. Даже наоборот, выступил в роли всеобщего психотерапевта.

Важно: пока, судя по всему, ускорять темпы повышения ставки никто не планирует, несмотря на рекордную инфляцию за 40 лет.

Как отреагировал рынок? Как ему и следовало, вполне душевно.

Индекс S&P 500 (^GSPC) вырос на 2,99%,

Dow Jones Industrial Average (^DJI) на 2,81%,

NASDAQ Composite (^IXIC) на 3,19%,

Russell 2000 (^RUT) на 2,69%,

Фьючерс на золото Gold Jun 22 (GC=F) подрос на 0,78%.

Индекс доллара ICE U.S. Dollar Index (^NYICDX), иначе говоря DXY снизился на 0,92% до 102,52, а

Treasury Yield 10 Years (^TNX) на 1,45%.

Короче, как любил говорить великий финансист Карлсон, который живет на крыше: «Свершилось чудо. Друг спас друга!»

Надолго ли спасение? Думаю, нет. Разумеется, пару деньков рынки могут порадоваться. Я даже не удивлюсь, если запала энтузиазма хватит и на неделю-другую.

А потом? А потом, как говорится в старом добром анекдоте, «природа возьмет свое». А мы в произведем рокировочку в очередной раз. Вновь, очевидно, подкупим страховочных инструментов и продадим купленные накануне ряд позиций. А что делать?

Рынки вполне могут попадать ещё и весьма душевно. И, разумеется, ждем возврата шортов. Они в этом году ой как пригодятся.

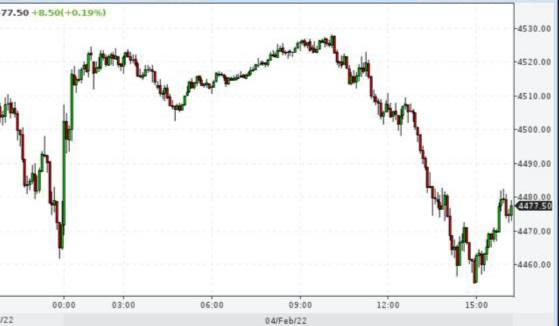

Как мы и предполагали утром (https://t.me/bitkogan/16299), оптимизма от результатов Amazon надолго не хватило. Энтузиазм вчерашнего вечера и сегодняшнего утра несколько поутих. Фьючерсы на американские индексы в ожидании данных по рынку труда начали корректироваться вниз от максимумов пред-торгов, хотя NASDAQ остается в заметном плюсе.

Dow Jones -0,3% S&P 500 +0,1% NASDAQ 100 +0,8%

Что происходит? Самый главный вывод – настроения инвесторов меняются от часа к часу. То сильный отчет Amazon, то опять риски инфляции и грядущего ужесточения ДКП, то позитивные ожидания статистики по безработице, то снова все вниз.

Короче говоря, болтанка, и это не самые хорошие новости. Еще такие движения могут свидетельствовать о том, что режим RISK ON продолжает работать. Когда рынки судорожно дергаются то в одну, то в другую сторону, это говорит о неуверенности и росте волатильности. Со всеми вытекающими – начать «лить» могут в любой момент.

Не исключаем, что достижение новых максимумов и связанное с этим веселье пока откладываются. Рынок в таком нервном настроении может протестировать предыдущее дно, а там, возможно, и снизу постучат. Тем, кто хочет закупиться на рынке, вероятно, есть смысл не торопиться, особенно в преддверии выходных.

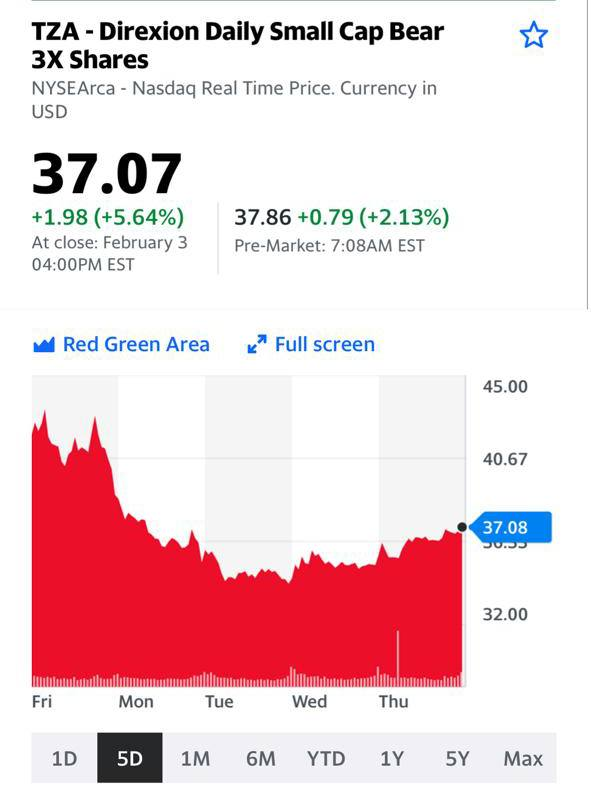

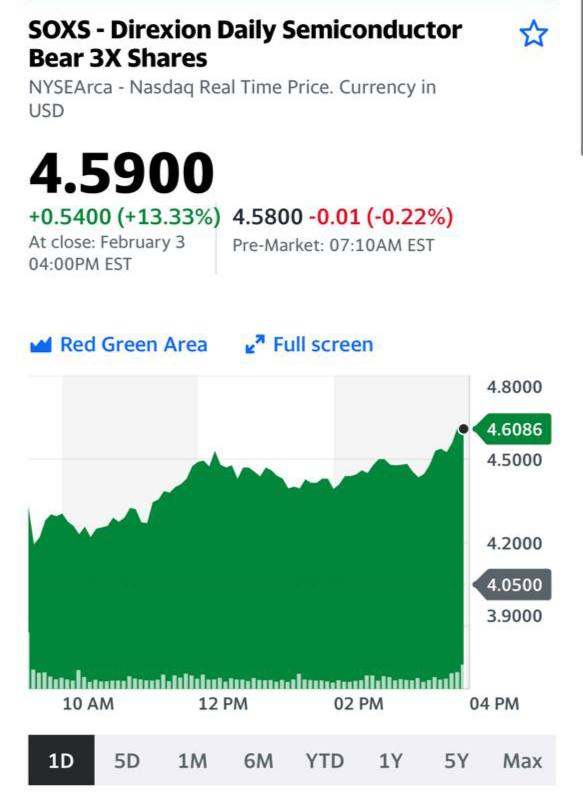

Наши предположения, что февраль будет тяжелым периодом, похоже, оправдываются. Все помнят про защитные инструменты, которые в таких условиях могут очень сильно вырасти? Сегодня их актуальность, на нашвзгляд, сложно переоценить.