Не раз обращал внимание на бумаги Tata Motors (TTM US), флагмана индийской автомобильной промышленности. Компания владеет брендом и всем производственными активами Jaguar Land Rover, что делает ее одним из заметных игроков на глобальном рынке.

Вчера компания опубликовала весьма неоднозначный отчет за 2 квартал 2020 г. Снижение выручки составило около 48% в годовом выражении, что немало. С другой стороны, цифры по выручке и EBITDA оказались выше прогнозов аналитиков.

Гораздо интереснее оказались вчерашние комментарии к отчетности. Во-первых, новым CEO компании будет Тьери Боллоре, ранее возглавлявший Renault. Во-вторых, повышен прогноз по выручке ключевого подразделения Jaguar Land Rover. Рынок весьма позитивно воспринял новости, и вчера котировки «выстрелили» почти на 10%.

Акции Tata дают весьма привлекательную оценку по ключевым мультипликаторам. К примеру, по P/S акция торгуется беспрецедентно дешево – в районе 0,1х, дисконт к среднему показателю по сектору 300%! По EV/EBITDA оценка более консервативна, но и она предполагает потенциал около 50%.

Каждый решает для себя сам, но, на мой взгляд, бумага может очень неплохо вырасти в случае сохранения позитивной конъюнктуры на рынке в целом. Кстати, это же в полной мере касается и бондов Jaguar Land Rover, которые сегодня дают доходность к погашению в районе 7-8% в долларах США

Уже покупал, закрывал с прибылью и откупал вновь акции Tata Motors. К настоящему моменту держу бумагу, прибыль по позиции составляет около 18%.

Что ж мы за народ такой? Не умеем радоваться тому, что имеем. То требуем рубль по 62, то возмущаемся почему он, деревянный наш, еще не 100.

А без крайностей никак? А ничего что экономика, если ее очень сильно по голове не бить, не насиловать, не мучить, штука вполне саморегулирующаяся?

У нас что, государство решило разом напечатать триллионов эдак 10-25? Чтоб залить все и вся деньгами? Ага, держи карман шире.

Что должно случиться, чтоб мы увидели курс рубля 100 к доллару США?

А, ну да, мировые рынки должны рухнуть. И паника, как чайка, должна снова летать над бурным океаном инвестиций. Что-то пока ни чайки эти, ни иные черные лебеди над водой не замечены. Были. Летали. Но пока вернулись к своим гнездам.

Прилетят ли снова? Когда-нибудь обязательно. Будет ли курс в итоге 100? Разумеется, будет. Когда-нибудь точно будет. И тогда выйдут эти гениальные прорицатели и скажут: а мы же предупреждали! И пусть это будет через год, или даже два. Или пять. Это уже мелкие детали. Главное – предупреждали.

А теперь конкретнее. Много раз говорил и повторяю: полагаю, что диапазон 72-75 вполне рабочий. Сколько времени в нем будет доллар? Точно ответить на этот вопрос не сможет никто и никогда. Мое мнение: ближе к октябрю-ноябрю можем и уровнем 77-79 насладиться. А вот 100? Думаю, шанс не слишком большой. Импорт не особо восстановлен. Доходы бюджета пока еще не сильно сбалансированы. Но и катастрофы никакой нет. Реальная процентная ставка все равно еще в положительной области.

Откровенно говоря, я не думаю, что ЦБ и дальше будет стараться сильно снижать ставку. Сальдо торгового и платёжного балансов – вроде как мин особых нет. Дефицит бюджета незначительный. Резервы есть, и немалые.

Доллар в мире отнюдь не торопится вновь укрепляться. Ликвидности более чем достаточно. Пока.

Ни вчера, ни позавчера не комментировал заявление агенства Fitch по поводу понижения outlook на рейтинг США.

В личку получил массу сообщений примерно одинакового содержания. Все пропало? Тушим свет? В понедельник ждем обвала?

Что комментировать? Fitch, по сути, ничего оригинального не сказало. Да, пришлось потратиться и, возможно, еще придется. Американцы покрыли свой долг за счет дополнительных заимствований, которые, в основном, были профинансированы ФРС. За счет чего баланс и вырос.

Были ли иные варианты? Можно было, конечно, чуток пожадничать. Это да. И что бы мы сейчас имели с гуся? Массовые дефолты? Социальные протесты, на порядок более сильные, чем сегодня? Раздавленные прессом отчаяния финансовые и фондовые рынки?

ФРС, по большому счету, поступила так, как и должна была поступить.

Потому никаких неожиданностей. Агентство абсолютно верно указывает на основной риск в будущем: невозможность быстрого поднятия ставок.

«Именно уровень ставок, по мнению Fitch, представляет долгосрочный риск для Штатов из-за растущих расходов на обслуживание долга. Повышение ставки по американским бумагам на 1 процентный пункт потребует дополнительных расходов бюджета на выплату процентнов на сумму 1,2% ВВП, подсчитали аналитики агентства. К концу 2020 года госдолг США достигнет 130%, и может быть стабилизирован в 2023 году, но лишь при условии, если ставки сохранятся на очень низком уровне, предупреждает Fitch. При этом «остается неясным, как долго продлится период очень низких ставок, если экономический рост и инфляция ускорятся», говорится в заявлении агентства.»

Мы с вами об этом же говорили в субботу и воскресенье.

Понедельник. Рынки с абсолютной ленцой отнеслись к данному «эпохальному» событию, просто-напросто не заметив его. Вообще ничего драматического, о чем стоило бы сегодня написать. Доллар «решил пока перестать падать». Рубльтоже.

Инфляция – так все-таки, быть или не быть? Сегодня более подробно поговорим о теме, уже обозначенной ранее.

Ответ на данный вопрос – очевидно, быть.

Почему? Все давно об этом говорят, однако… уж полночь близится, а Германа (то есть, инфляции) все нет. И понятно, почему. Чего же переживаю? Как я писал ранее, меня смущает тот факт, что банки отказываются от РЕПО сделок. Им не нужны деньги. Кстати, это означает еще и то, что у бизнеса сегодня нет нужды в деньгах. Точнее, деньги бизнесу, может, и нужны. Проблема в отсутствии качественных заёмщиков, кому можно было бы дать кредиты.

Однако тут возникает следующий вопрос: Когда? Когда мы ее начнем по-настоящему ощущать, и пойдут расти не инфляционные ожидания, но сама инфляция?

Пока народ откровенно поджался и предпочитает экономить. Получаемые средства идут скорее на первоочередные затраты или в кубышку. Норма сбережения резко выросла. Порядка 19% от располагаемых доходов населения. Это много…

Начавшееся в мае восстановление потребления явно замедляется. И все зависит сейчас исключительно от новых пакетов помощи от государства.

Народ понимает – как веревочке не виться, конец будет один: однажды помощь от государства начнет сокращаться. Бесконечной халявы не бывает. (Хотя поколениями живущие на welfare так и не думают).

Следовательно, нормальный и стабильный рост потребления начнется только тогда, когда экономика слезет с дотационной иглы и пойдет развиваться самостоятельно. Когда пойдет органическое неуклонное снижение безработицы.

Когда точно – сказать трудно, это очень сложная, многофакторная модель. По моим оценкам, месяцев через 8-10. Возможно, чуть позже. Очевидно, после начала массовой вакцинации в большинстве ведущих экономик мира.

Пока же народ продолжит откладывать на «более черный день» или просто тратить все, что сейчас идет как помощь от государства. И, естественно, покупать на бирже ценные бумаги.

Так что, отвечая на вопрос «когда», думаю – не в моменте. Через год – вполне возможно.

И тут возникает другая проблема.

Практическая невозможность быстрого поднятия процентных ставок. По крайней мере, в настоящих условиях. Поднимать ставку в условиях поднимающей голову инфляции необходимо. Однако сегодня – невозможно. Другое дело, что у регуляторов есть другие вполне разумные способы борьбы с излишней ликвидностью. Но это уже отдельная очень интересная тема.

Теперь самый главный вопрос:

Кто выиграет от описанной ситуации, кроме правительства США с его большим госдолгом?

1. Commodities. Долларовая инфляция и/или обесценение доллара, прежде всего, делает более выгодными покупку золота и других металлов (серебро, платина, палладий). Это все было и остается лучшей альтернативой доллару. Вы думаете, чего я вдруг такой «в палладий влюбленный?» Нет. Мне золото нравится гораздо больше. Особенно в натуральной форме. И особенно – к 14 февраля, 8 марта и Дню Парижской коммуны. Однако палладий оторвался, как в свое время серебро, от общего тренда. По серебру удалось попасть в точку. Думаю, в итоге не промахнусь и по палладию. Хотя товар, надо признаться, волатильный и весьма манипулятивный. И пока ожиданий, возложенных на него, не оправдывает. Впрочем, немного терпения.

2. Продуктовый ритейл. Какая бы ни была инфляция, люди не перестанут покупать продукты питания. Ритейлеры склонны переносить рост своих затрат на плечи потребителей, поэтому компании не только сохранят, но и, скорее всего, улучшат свои показатели. В действительности насчёт ритейла все не так однозначно. Цены на продукты могут начать расти. Народ может поджаться. Средний чек пойдет сокращаться. Так что тут – творчески.

3. Фармацевтика. Скорее всего, не упадет спрос и на лекарственные препараты. Особенно на фоне того, что после пандемии у населения могут обостриться прочие заболевания. В том числе, на нервной почве.

4. Оборонный сектор и нефть. Параллельно долларовой инфляции вполне может начаться эскалация напряженности в одной из горячих точек. Бенефициары этого давно известны – «оборонка» и «нефтянка». Вообще, интересно по жизни получается. Чуть какие проблемы – в мире внезапно начинает происходить что-то «веселенькое». Вроде и нет никакой связи, а вот, нате и распишитесь.

5. Компании-экспортеры с производством внутри США, или большой долей производства. Акции транснациональных корпораций выигрывают от более слабого доллара, потому что это снижает себестоимость производства в США относительно других стран. С другой стороны, не думаю, что другие страны будут спокойно любоваться происходящими событиями. Если евро укрепится до 1,21 и далее, убежден, европейцы начнут придумывать любые варианты для его ослабления. А вариантов много. Вполне возможно мы с вами в ближайшее время улицезреем валютные войны. Америка, естественно, будет возмущаться и присваивать странам, защищающим свой экспорт, почетное звание «валютные манипуляторы». Более того, не удивлюсь новой щедрой раздаче санкций. То, что впереди будет отнюдь не скучно – это факт.

6. Рынки развивающихся стран. Не могу не отметить, что девальвация доллара, делающая commodities привлекательнее, помогает развивающимся рынкам, основную часть которых как раз и составляют commodities. Усиление развивающихся рынков еще больше ослабляет доллар, чем вполне может создать некоторую «спираль» обесценения доллара.

Здесь тоже все довольно творчески. Большинство развивающихся стран тоже будут не в восторге от перспективы укрепления своих валют. И прежде всего, Китай, который сделает все, чтобы этого избежать. А по темпам наращивания монетарных стимулов, по профессионализму в денежной накачке Китай может дать фору кому угодно.

Во-вторых, различного рода военные и иные конфликты больше грозят именно развивающемуся миру. Так что, в серьезное и долгосрочное укрепление валют таких стран, как Бразилия, Турция, Индия, Китай, Южная Африка, Мексика, и особенно Россия, я не очень-то верю. Но то, что рынки коммодитиз в данной ситуации могут почувствовать себя вполне неплохо, будет действовать как укрепляющий фактор.

7. Традиционные защитные валюты (швейцарский франк и тд). Опасения наиболее консервативных инвесторов могут заставить их временно перебросить свои сбережения в эти валюты. Доходность – ноль, инструментов крайне мало, ликвидность – так себе. Зато стабильность.

Кто может пострадать?

1. Банки. В случае роста долларовой инфляции, ФРС будет предпринимать попытки сдержать рост денежной массы и, как следствие, ограничивать коммерческие банки. Например, повышая норму обязательных резервов. Причем, в случае высокой инфляции ФРС будет крайне неохотно повышать ключевую ставку из-за высокой долговой нагрузки.

2. Технологичные компании с производством за пределами США. Например, производители чипов, микросхем и т.д. Очевидно, если доллар будет слабеть, себестоимость производства у таких компаний, напротив, будет расти. Либо они будут терять маржу, либо переносить производства, что также сопряжено с дополнительными затратами.

3. Индустрия развлечений. Не исключаю, что у народа будет все меньше возможностей оплачивать разного рода шоу и развлечения. Инфляция обычно бьет по внутреннему спросу.

В целом ничего особенно хорошего от инфляционного навеса в США не ожидается, и рынки может знатно «потрясти», если (когда?) этот процесс начнется.

Происходящие сегодня процессы абсолютно беспрецедентны, и дать четкий прогноз более чем сложно. Так же, как ответить на вопрос «когда». Но то, что относительно скоро перед мировыми Центробанками встанет вопрос борьбы с зарождающимися инфляционными процессами – это факт. И это опять же вызов.

Вопросов много. Ответы многовариантны. Экспериментировать пока достаточно опасно. Поэтому и в портфелях мы сегодня действуем осторожно.

Как и обещал вчера вечером, начинаем разбор полетов.

Происходят по-настоящему удивительные вещи. Безумная по своим масштабам накачка экономики деньгами привела к невероятным последствиям.

1. Рынки перегреты. Рынки бурлят. Рынки «хотят» скорректироваться. Но … не могут. Любая попытка коррекции «натыкается» на огромную денежную массу, выкупающую все подряд. 2. Основные бенефициары происходящего – рынки коммодитиз и драгметаллов, на которых как раз за последнее время и происходила некоторая коррекция. Вполне возможен дальнейший полёт в стратосферу. 3. Инфляция особо не растет. Хотя инфляционные ожидания все же начинают себя проявлять. Странная ситуация, денег много – инфляция отсутствует. И что, так будет всегда?

Баланс ФРС растет впечатляющими темпами. Денежная масса в США растет быстрее ВВП, что формирует так называемый «инфляционный навес». Собственно говоря, ВВП и не растет, он пока со свистом скользит в бездну. Хотя это все вполне ожидаемо.

Начнется ли в мире долларовая инфляция? И если да, то кто от этого выиграет, а кто пострадает?

Пик прироста баланса ФРС с начала пандемии пришелся на начало июня, и составил около $2,9 трлн. Более 60% этого объема пришлось на покупку трежерис, 20% – ипотечных и других ценных бумаг, сделки РЕПО, валютные свопы.

На данный момент прирост баланса ФРС с начала марта составляет $2,7 трлн. Возникает резонный вопрос: за счет чего он сократился? Помните, недавно мы с вами обсуждали, что баланс ФРС немного, но стал сокращаться? И я обещал ставить вас в известность по данному, на сегодняшний день крайне важному, вопросу. Ибо рост баланса ФРС – это последующий рост рынков.

Вслед за этим вопросом возникает второй и очень логичный вопрос: за счет каких факторов идёт в последнее время сокращение баланса? И насколько это важно для нас с вами?

Во-первых, за счет валютных свопов.

Во-вторых, за счет сделок РЕПО, спрос на которые в течение последних 3 недель упал до нуля. Внимание! Это уже очень важно! Иными словами, друзья, у финансовых учреждений уже так много денег, что им не нужно их занимать даже под низкий процент.

Сама по себе ситуация кажется очень даже неплохой: у денежного рынка прошла острая потребность в ликвидности. Но тут важно понять, какой ценой это далось регулятору.

Денежный агрегат М2 в США (денежная масса, включающая наличные деньги в обращении и депозиты разной срочности) с начала марта вырос на целых 20%. Это самый быстрый прирост за всю историю. Такого количественного смягчения не было даже после кризиса 2008 г. В интересное время живем!

К счастью, рост денежной массы произошёл главным образом за счет увеличения депозитов и счетов на бирже: население сейчас активно сберегает. Собственно, поэтому мы и не наблюдаем инфляцию в США. Эти огромные суммы не работают, они лежат на счетах. Или же идут на активную скупку ценных бумаг.

Тем не менее, теория нам говорит о том, что, если в экономике денежная масса растет быстрее ВВП, то это формирует так называемый «инфляционный навес». Простым языком, денег становится больше, чем нужно.

Если все эти деньги начнут работать, то в США разгонится небывалая инфляция. Сейчас это не актуально из-за коронавируса – спрос на низком уровне. Однако, когда из-за эффекта «отложенного» спроса эти деньги дойдут до реального сектора, инфляционные риски в США будут значительно выше.

ФРС будет и дальше наращивать свой баланс. Это подтверждает и вчерашнее заявление Джея Пауэлла, и планы правительства увеличивать расходы на программы поддержки. И, что наиболее важно, это подтверждают действия регулятора.

Федрезерв продолжает покупку ценных бумаг в таких объемах, что финансовому рынку уже не нужны займы, хотя на дворе кризис. В общем, денежная масса будет расти и дальше, как и «инфляционный навес». Вместе с ними будут расти и мои сомнения в адекватности происходящего.

Иначе говоря, инфляции однозначно быть.

Возникает целый ряд вопросов.

1. Когда? 2. Что из этого следует? Кто и что будет бенефициаром этого процесса; и наоборот, у кого из-за всех этих процессов начнутся серьезные проблемы?

3. Как ФРС начнет бороться с данным процессом? 4. Как будет абсорбироваться излишняя денежная масса? С учетом того, что процентные ставки регулятор еще долго будет вынужден держать крайне низкими. 5. Как на это все безобразие будут смотреть другие страны? Ведь, по сути своей, просадка доллара – это бесценный подарок американскому экспорту, и страшный удар по остальным крупным мировым экспортерам. И Японии, и Китаю, и Еврозоне, и особенно Германии, и Канаде, и Мексике. Не спровоцирует ли этот процесс новый виток валютных войн? 6. Каковы наши действия? Что нам в этой всей вакханалии делать?

Вопросов масса. Будем спокойно, не торопясь и очень обстоятельно, об этом разговаривать.

Несмотря на снижение доллара в мире, несмотря на позитивный внешний фон, несмотря на то, что валюты развивающихся стран укрепляются в целом относительно доллара США, рубльпродолжил свое движение вниз.

Честно говоря, для меня небольшой сюрприз. Причин может быть несколько: или закупка нерезидентами валюты под полученные дивиденды, или опасения будущих новых санкций.

Посмотрим. Но движение сильное. Пока диапазон тот же 72-75. Но… несколько тревожно.

Как и говорил вчера вечером, слабость доллара – это RISK ON. Евро скоро будет 1,19. Фунт стремится к 1,32. Значит, и на рынках паника вряд ли будет носить долгий характер.

Вот, пожалуйста. Золото снова штурмует высоты. Все остальные драгметаллы перестали падать.

Под вечер брал JNUG и добирал палладий. Надеюсь, и та, и другая покупка принесут хорошие результаты.

Просадка рынков отменяется? Пока ФРС выкупает активы и по факту печатает деньги, рынкам будет трудно свалиться в пике.

Очень внимательно следим за валютными парами. Пока доллар не стал укрепляться относительно иных валют, как мне видится, не то, чтобы сильно можно продолжать «спать спокойно». Нет. Скорее, не нужно бояться излишне.

Сегодня, скорее всего, рынки опять развернутся вверх. А рубль вместе с турецкой лирой, по всей видимости, будет укрепляться.

Доволен. Вчера полностью закрыл позицию USD/RUB.

Впрочем, еще не вечер. Продолжаем крайне внимательно следить за развитием ситуации. Все очень быстро может измениться. Жизнь сейчас такая.

ФРС вчера, довольно предсказуемо, всех вроде как обрадовала. – Все будет хорошо, друзья. – Мы поможем в беде и невзгодах экономике. – Мы продолжим печатать деньги, продолжим проводить операции РЕПО. – Мы будем держать низкую ставку.

Объективно, ничего нового. Вроде как отлично все… А рынкам что-то не понравилось. Они не то чтоб обвалились. Нет, скорее, призадумались.

Чем ФРС не угодила? А ларчик просто открывается. Когда рынки чудовищно перегреты, любая предсказуемая ситуация – повод для продажи.

Вот сказала бы ФРС: планирую довести свой баланс до 10 триллионов за ближайшее время. Или, чего уж там, как доблестные аналитики Дойче Банка, «… баланс ФРС может вырасти до 20 триллионов.» Вот ребята масштабно мыслят. (Я в последнее время не перестаю поражаться масштабности и красоте мышления аналитиков. Кто-то нам золото по 8000 пророчит. Кто-то рубль во сне по 65 зрит. Кто-то в подзорную трубу баланс ФРС видит в районе 20 триллионов. Может, напророчить тоже что-то эдакое? К примеру, ВВП РФ через 5 лет вырастет до 20 триллионов долларов. Главным аргументом будет разумеется – Вах! Мамой Клянусь! Или – нефть устремится к 500. Аргумент – Чую! Сердце мое чует. А сердце-вещун не обманешь!).

Короче, ФРС не удивила. Намекнули хотя бы, что, если что, ставку можно ещё снизить….

Короче, для рынков все как-то скучновато. Гопака им подавай. С мазуркой впридачу.

Что дальше? Дальше ждем выхода в свет идей по помощи экономике. Это будет основным драйвером в ближайшее время.

Стали появляться статьи о том, что золото может очень существенно подорожать.

А вот теперь уже становится несколько некомфортно.

Слишком много появилось психологических индикаторов, указывающих (нет, просто кричащих) о перегретости сектора.

Помните что было, когда Bitcoin около двух лет назад достиг уровня 20 000? На всех углах великие гуру нам вещали: следующая остановка 50 (или даже 100) тысяч. Что касается битка, тут все ясно. Сегодня, правда. Тогда многим так не казалось.

По золоту. Не факт, что с этого момента может пойти коррекция. Совсем не факт. Более того, очень высок шанс, что скоро и 2000, и даже 2300 можем увидеть. Вон, GS нам это с вами предвещает. Более того, тот же GS опасается, что доллар утратит свое положение в мире, и его место займет… золото.

Теперь я понимаю, почему экологи так сильно вчера выросли в цене. Видимо, у биржевых аналитиков был повышенный спрос на продукцию отрасли.

Если без шуток. Шансы на коррекцию в драгоценных металлах возрастают. Но новые порции денег могут сделать эту коррекцию крайне невыразительной.

Есть один очень серьезный момент. Когда аналитики взахлеб «видят» уровни по тому или иному активу, превышающие текущие цены в несколько раз, когда любой человек начинает интересоваться судьбой золота или серебра, насторожиться НАДО.

Это, кстати, не сигнал на шорт. Не дай Бог! Это лишь пояснение, почему я потихоньку продаю растущие позиции и фиксирую прибыли.

Рубль. Ровно месяц назад написал заметку о «сладкой парочке» доллар/рубль.

Цитирую: «Что касается пары USD/RUB – активно докупал в пятницу на уровне 69,4-69,5.

Причин масса:

1. Опасения по поводу развития второй волны вируса. В мире уже 10 миллионов заболевших или переболевших. Глобально тенденция пока не идет на спад.

2. Пока все сидели дома, влияние импорта было минимально. Сейчас ситуация меняется. Импорт становится все более востребован. При этом новых поступлений в страну не наблюдается и не предвидится. Сальдо торгового баланса с учетом сильно упавших цен на нефть может быть не таким бодрым, как раньше.

3. Закупки рублей и, соответственно, продажи валюты в рамках бюджетного правила уменьшаются в размерах.

4. Экспортеры, которые играют существенную роль в лоббизме, заинтересованы в более слабом рубле. Да и Гарант в целом придерживается концепции: ниже курс – больше доходы бюджета.

5. Приближается вторая половина года. И тут уж сезонный фактор явно не на стороне рубля.

6. Мировые рынки чувствуют себя уже не так комфортно, как в апреле-мае. А любая слабость рынков – это давление на валюты развивающихся стран.

7. Ставка сильно снижена и имеет шанс снизиться еще. Мораль: Керри трейдинг уже не так выгоден, как раньше. Если ставка снизится еще на 50-75 б.п., это может спровоцировать иностранцев начать потихоньку продавать наш внутренний долг. Хотя эта перспектива пока достаточно отдаленная.

8. На днях Великому Обнулению будет придана легитимность. Теоретически, после данного события есть шанс на некое дополнительное снижение курса рубля.

9. Чем ближе к выборам в США, тем более может нарастать антироссийская конъюнктурная истерия. Значит, есть шанс на дополнительные санкции. О справедливости их разговор не ведем.

10. В случае увеличения шансов Байдена на победу, боюсь, рублю не будет слишком комфортно. Хотя этот аргумент может быть и спорным.

11. И последнее – вижу, несмотря на продолжение налогового периода, повышенный спрос на валюту. Так что… Делаем выводы.

До какого уровня может упасть рубль? Гадание – занятие крайне неблагодарное и неумное. Полагаю, что пока рубль упадет на несколько процентов и просто вернется в свой разумный коридор 72-75. Ну а дальше будем думать.

Многие спрашивают – каким именно способом лучше покупать доллары? Вариантов масса. В частности, через фьючерсы на Московской бирже. Также можно купить контракты через иностранного брокера, либо просто купить валюту или инструменты, привязанные к валюте.

На днях поговорим об этом в одном из роликов на YouTube на канале Bitkogan.»

Примерно тогда же записал ролик и выложил в свой YouTube канал. Более 60 тысяч просмотров.

Везде было четко указано: ожидаю возврата курса на уровень 72-75.

Теперь скажите мне, что делать с такими письмами в личку (получил вчера, когда курс достиг 72,5): «Евгений Борисович! Пришло ли время покупать фьючерсы на доллар или евро?» Занавес.

А вот и подарок для аналитиков Альфа-банка. Всегда приятно видеть, как коллеги точно угадывают ситуацию и блистательно делают прогнозы.

Если серьезно, рубль просто вернулся на своё законное место – диапазон 72-75, где ему и надлежит быть согласно указаний Партии и Правительства.

Интересно, кто на этот раз виновник торжества? Впрочем, виновники могут быть каждый раз разные, а стратегия – одна: увеличение наполняемости бюджета. Что, собственно говоря, мы с вами и предполагали.

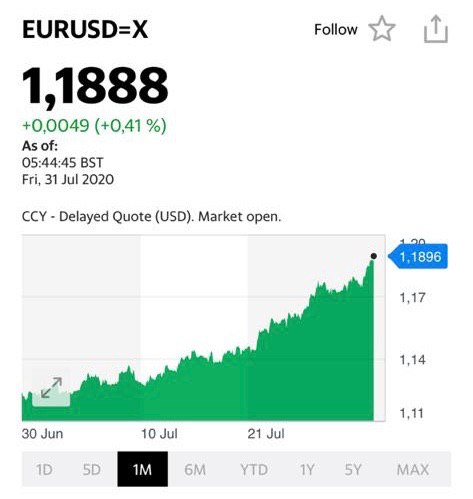

Уже 1,17. Рекорд последних двух лет. Хотя надо помнить, что еще в 2018 мы с вами имели и 1,245. Так что ничего экстремального.

Повторю: не относился бы к данному укреплению евро, как серьезному признаку грядущего обвала доллара.

Курс 1.23-1.25 – уже проблема для европейцев. 1.30-1.40 – страшнейший удар по европейскому экспорту.

Вряд ли кто-то собирается дарить дяде Сэму такие подарки. В случае необходимости европейцы, дабы пресечь укрепление евро, могут и денег допечатать, и ставку еще понизить. У них не заржавеет.

То же самое касается и иных базовых валют. Все они продолжают свое укрепление относительно доллара.

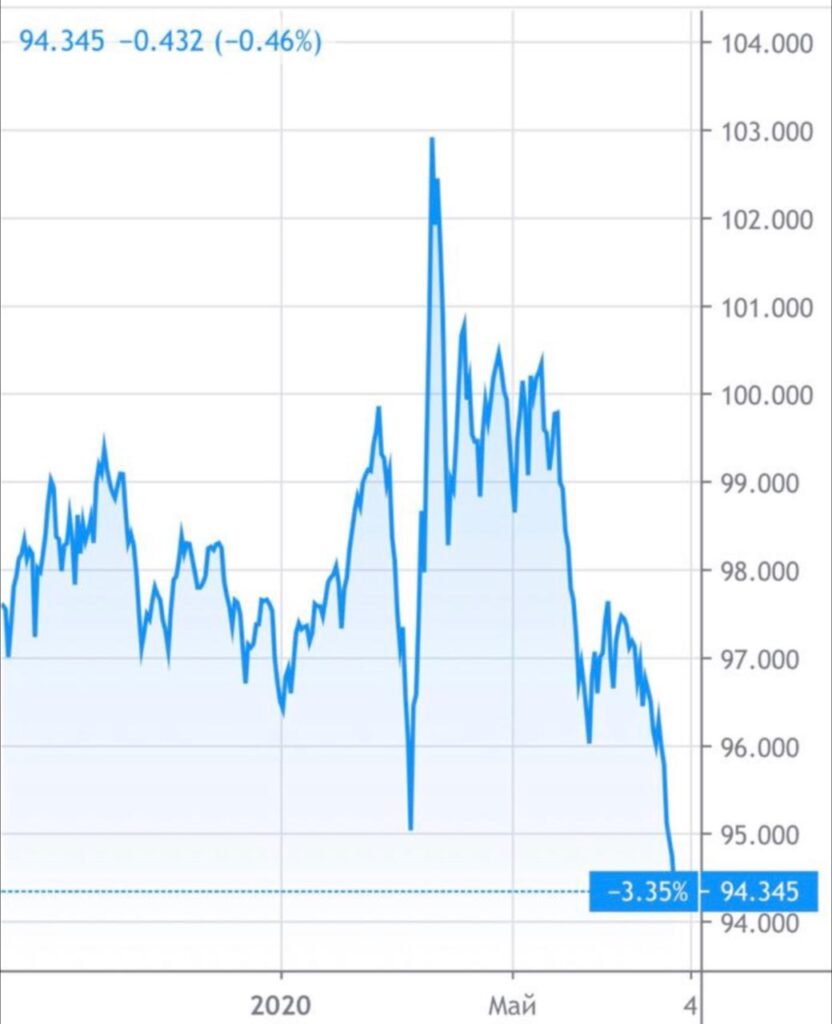

Индекс DXY уже 94,3.

Мое мнение: сильно не обвалится. Не дадут. Никто в мире не захочет дарить американцам долю экспорта.

Кстати, относительно большинства валют развивающихся стран доллар также немного слабеет. Однако масштабы весьма скромны.

Глобально, как уже говорил ранее, слабость доллара – это классический RISK ON. И слишком долго это продолжаться НЕ БУДЕТ.

АВГУСТ НА НОСУ. Серьезный такой месяц, с весьма неприятным характером. Впрочем, статистика показывает, что в 60% случаев за последние годы август проходил спокойно, без эксцессов, а рынки даже немного подрастали.

Вот и посмотрим, что будет на этот раз.

Курс евро к доллару США за последние четыре года Индекс DXY

Один вопрос не дает мне покоя. Неужели ничего нельзя сделать?

Власть живет своей жизнью. Давно уже поняла – есть две нефти: та, которая нефть, и та, которая народ. Обе переменные важны.

Нефть, после невероятного обвала, медленно, но дорожает. Но и расходов хватает. И расходы растут как снежный ком. Народ, который вторая нефть, нищает и постоянно что-то хочет, чем-то недоволен. Не нравится ему роль коровы для дойки. Опять же, расходы, с этим народом. Спасать он себя требует. Кто бы Власть пожалел! Кто ее спасать бедную будет?! Ей тоже трудно. Вражин хватает. На всякие умные штуки деньги надо выделять. Ракеты, мегалазеры, танки и прочую бесполезную в хозяйстве дребедень.

Есть ли источники наполнения бюджета и оживления экономики? Такие, чтоб не выжимать из народа последнее? На мой взгляд, есть.

Кстати, Власть это начала, похоже, понимать. Возможно, интуитивно. Но понимать.

Все очень непросто, и одновременно незатейливо. Возьмём те же КИКи. Создали мы законодательство о КИКах. И чего? Бизнес начал мучительно соображать: как же от этой напасти защититься? Прямо как в знаменитом фильме: «Красные пришли… грабють. Белые пришли… грабють. Куды крестьянину податься?»

А изобретать не надо. Есть куда. Во-первых, наша власть осознала, что лучше крупным товарищам предложить откупиться за 5 миллионов рублей. Имеешь КИК? Заплати налог 5 миллионов, и пусть у тебя там прибыль хоть миллиард. Я понимаю, звучит цинично. Но лучше 5 миллионов, чем опять различные схемы, и в итоге ноль. Таким образом, кстати говоря, не самое глупое решение. Да, да. Я люблю Власть ругать, если косячат. Но тут я поразился. Вполне рационально. Другое дело, мы же понимаем, кто основные бенефициары. Но все же, бизнесменам не нужно ловчить. И казне какой-никакой прибыток. Я полагаю, что достаточно много бизнесменов все это может сподвигнуть на рассмотрение данного варианта.

Если честно, я бы пошел дальше. Нечто подобное, только более демократичное, придумал и для относительно небольших ребят.

Америка вводит против РФ санкции. Европа таки рисует нам новые санкции. Отлично!

Наш лучший ответ Чемберлену – разработка такого налогового законодательства, что иностранный бизнес (про наш я уже и не говорю), захотел бы, нет, мечтал бы у нас зарегистрироваться! При всех наших рисках.

Вы скажете: это что, ввести в РФ офшорное законодательство? Нет, конечно.

Есть опыт той же Болгарии. Опыт великолепный! Налог на дивиденды 5%. Налог на доходы корпораций 10%. Персональный налог 10%. И никто при этом не умер. Наоборот. В Софии регистрируются офисы огромного количества международных корпораций. Страна развивается. Болгария – не офшор.

Мы умеем налоги лишь поднимать. Это же так просто… А если в том же Калининграде, или где хотите еще, построить такой налоговый режим для любого международного IT-бизнеса, или медиа бизнеса, чтобы огромное количество компаний захотели зарегистрироваться там. Заодно поставить Специального Уполномоченного от Президента – чтобы следил за денежками, как в казну идут, да за местными, чтобы не смели бизнес этот щемить.

Думаете, фантастика? Ничего подобного.

Заодно Германа нашего Оскаровича, лучшего провидца по линии рубль-доллар, можно попросить в этом самом специально выбранном месте филиал своего МегаБанка основать. Ему ж не жалко! Но филиал этот не должен транзакции таких компаний останавливать, морозить и т.д. Пусть докажут, что они реально IT бизнесом занимаются, или рекламой в интернет пространстве. Или, скажем, медиа бизнесом. Ну и вперед – минимальная регуляция.

И, естественно, сделать максимально комфортные условия для остальных и российских и НЕ российских банков, чтобы там представительства или филиалы открывали.

Какие налоги собирать с такого рода компаний? Например, те же самые 6%, как с наших обычных ИП. Плюс 1%, или сколько там надо, соц страх.

Кто сможет зарегистрировать в этом месте свой бизнес? Любой бизнесмен. Из любой точки мира. Главное, чтобы он никогда помощь от Государства не просил.

Ну извините, тут все честно. Государство нам нежно и ласково намекнуло: идите вы, ребята, ОКВЭД правильный искать. Государство нас послало, мы и пошли. Отлично. Значит, мы этому государству не должны. Значит, если регистрирует такой бизнесмен, что государству НИЧЕГО не должен свой бизнес в специальной зоне, то и социалкой он никакой не обременен. Плати, Вася, законные 6-7%. И гуляй, Вася.

Все по-честному. Захочет Вася дивиденд себе платить? Ок. 5%, и вперед.

Фантастическая картинка, скажете вы? А вот я так не думаю. Мы все равно сюда придём. Рано или поздно.

И чем дальше и больше щемит Запад российский бизнес, тем более либеральными и комфортными условия для бизнеса нужно делать здесь.

А вы как хотите? Мы хотим противостоять вражинам? Хотим. Ракетами что ли? Нет. Только комфортными условиями налогообложения, только удобными условиями для бизнеса.

Вот такая конкуренция, вот такой ответ на действия Запада был бы умным. И только такого ответа Запад по-настоящему опасался бы.

Я полагаю, что действительно надо пользоваться моментом и создавать такой налоговый режим, который в скором времени простимулирует взрывной рост экономики страны. И именно сегодня, когда Covid многое обнулил.

Заодно наша страна могла бы показать пример отказа от принятой почти всем миром, но неэффективной, по сути социалистической, налоговой системы.

Думаю, лучше всего предлагать не низкую ставку налога на прибыль, а принципиально иное: фиксированные платежи, вне зависимости от эффективности бизнеса. Как компромисс, что-то типа налога с оборота. Это привлечет в страну наиболее рентабельные предприятия. С другой стороны, не даст очевидного повода обвинять нас в создании льготных налоговых режимов, оффшоров как метода нечестной конкурентной борьбы.

Сегодня нужны и ВОЗМОЖНЫ нестандартные, нетривиальные решения. И нет ничего невозможного. Есть лишь лень и боязнь что-то изменить, как говорится, выйти из зоны нормального такого комфорта. А надо!

Символом нашей налоговой службы может быть либо доильный аппарат, либо мегамозг. Учитывая, что сейчас во главе Правительства бывший глава налоговой (кстати, весьма неплохой: образованный и более чем продвинутый), так давайте действительно сделаем такие шаги. Чтоб на знамени нашей налоговой был именно мегамозг. И быстрая адаптация к текущим реалиям. И тогда страна будет развиваться, несмотря на санкции, чудовищный инвестклимат или ещё что.

Неужели вы думаете, что это невозможно? Возможно все. Надо просто очень захотеть.

Я не утопист и отнюдь не идеалист. Я отлично понимаю всю проблематику данного вопроса. Эти шаги НИ В КОЕМ СЛУЧАЕ НЕ ДОЛЖНЫ превратить РФ в офшор, чтобы с нами разорвали всевозможные международные соглашения. Вы скажете: такие зоны у нас существуют. Ну ежели пока никакого бума там нет, значит, что-то не так. Значит, не убеждаем пока бизнес. Может, сесть и еще подумать?

Считаю, что можно и нужно сегодня предпринимать экстраординарные шаги, которые могли бы что-то противопоставить. Надо играть по правилам Запада, играть красиво. И тогда здравомыслящие люди сами начнут открывать у нас бизнесы, несмотря на различные риски и все прочее. Жадность есть жадность.

Что нужно, чтобы эдакое исполнить? Желание, самостоятельность и дееспособность власти. А вот с этим у нас, скажем так, все весьма творчески, как и с инвестклиматом. Хотя это уже отдельная история.

После небольшой коррекции и перерыва в росте, спрос вернулся в качественные еврооблигации. В том числе – высокой дюрации. Наши «передовые» идеи весны смогли переписать новые локальные максимумы. Halliburton с купоном 6,7% годовых и погашением в 2038 году превышал 127% от номинала. Boeing с купоном 5,805% годовых и погашением в 2050 смог достигнуть 123% от номинала.

В результате, доходность достигла почти 6% годовых в долларах. Это примерно и есть долгосрочный целевой уровень доходности для стратегии в годовом выражении. Учитывая, что мы прошли кризисный год, результат можно назвать очень успешным.

Следует за тенденцией и наш еврооблигационный сертификат, состав которого во многом напоминает стратегию портфеля «Консервативный», хотя ни в коем случае не копирует полностью. Цена сертификата вчера достигла 101,93% от номинала. До исторического максимума остался один шажочек – около 1,5% роста; 103,43% был докризисный «хай» по сертификату.

Полагаю, до конца лета есть вполне реальная возможность преодолеть максимум. Рост от минимума 23-го марта составил на текущий момент 28,20%.

Относительно валют развивающихся стран доллар, кстати говоря, падать перестал. Пока это лишь маленький штрих. Но смотреть за этим также необходимо.

Временно это, или тенденция, пока не знаю. Посмотрим.

Если мы хотим поймать момент, когда стоит остановить свои приступы жадности и немного посидеть на заборе, доллар против валют развивающихся стран – индикатор крайне важный.

Стали появляться достаточно любопытные статьи, в которых активно муссируется тема: доллар переоценен.

У Европы, после объединения усилий по созданию огромного фонда по борьбе с кризисом, появился мощный рычаг экономического развития.

Укрепление евро против доллара – это только начало пути. В качестве обоснования – растущий положительный платежный баланс Европы (точнее, сальдо платёжного баланса).

Звучит прекрасной музыкой для всех тех, кто еще недавно предвещал нам закат доллара США.

Но позвольте мне задать только один вопрос. Вы, я надеюсь, понимаете, что ослабление доллара – это самый большой подарок для американской экономики?

Трамп мечтает о возврате производств в США. При таком крепком долларе, как сегодня, это практически невозможно. Ослабление доллара невероятно поможет с данным процессом.

И еще. Вы думаете, для экономики Европы укрепление евро – это отличная новость? У Европы, кстати говоря, всегда был положительный торговый и платежный баланс. Европа – это нетто экспортер. Именно поэтому укрепление евро – удар, и еще какой, для тех же немцев или французов.

Задам простой вопрос для наглядности. Вот, к примеру, курс евро к доллару 1,12. Вы решили купить, к примеру, Мерседес. Который, как мы знаем, производится и в США, и в Европе. При курсе 1,12, вы однозначно предпочтете автомобиль, собранный в Европе, аналогичному из США. При 1,30 думаю, что ваши предпочтения сильно поменяются. При 1,40 выбор станет однозначным.

Для меня появление такого рода статей, обосновывающих дальнейший рост евро против доллара США – сигнал. Доллару недолго еще падать.

Вот и посмотрим.

А для нас с вами укрепление валют против доллара США (просадка индекса DXY) – хороший индикатор, как уже писал ранее, на RISK ON.

Новое возможное укрепление доллара будет одним из индикаторов как раз того, что неплохо бы выходить из длинных позиций. И по коммодитиз, и по акциям.

За последние несколько дней ещё пару процентов относительно доллара США. Исключение: наш российский рубль, который несколько ослабел. Будем считать это происками Газпрома:wink:

Тренды сохраняются.

Я не верю в то, что повышение курсов всех валют относительно доллара будет носить длительный характер. Это классический RISK ON, о котором мы уже говорили.

Нужно понимать: чем выше евро, тем хуже возможности для экспорта Европы. Убеждён, что уже на уровне 1,20 европейцы будут думать о том, как напечатать ещё ликвидность и остановить рост своей валюты, поскольку для экспорта это катастрофа.

Хочу поговорить о том, что меня достаточно сильно интересует не только как инвестбанкира, но и как ученого.

Сразу хотел бы пояснить: ответа на поставленный ниже вопрос пока нет. И его очень хотелось бы найти. Но как? Надо думать. Формулы на данный «кейс» еще не придуманы. Решение задачи – это, возможно, будущая нобелевская премия.

В мире подтверждено 14,7 млн случаев заболеваний коронавирусом и зарегистрировано больше 600 тыс. летальных исходов. Власти стран выделяют миллиарды долларов на борьбу с COVID-19 и его последствиями. В том числе, на поддержку бизнеса и населения.

США уже потратили около 11% от ВВП на борьбу с пандемией, а Канада – целых 16%. В то же время многие другие страны тратят меньшие суммы относительно ВВП. Например, Россия потратила всего лишь 3,4% от ВВП.

Отсюда возникает вопрос: сколько вообще оптимально давать? Принцип «чем больше, тем лучше» работает только в моменте, по факту все сложнее.

Краткий ответ: оптимальной суммы нет, и все зависит от обстоятельств.

При этом суммы, оптимальной для кого? Для государств? Для сглаживания социальных конфликтов? Для оживления экономики? Для будущих поколений? Решение всегда может быть с определенной позиции.

Давайте разберемся в возможных рисках высоких расходов на поддержку населения в ходе пандемии.

• Если у страны высокий государственный долг, то большие расходы могут повлиять на кредитоспособность страны. Особенно актуальна проблема для развивающихся стран, которые зависят от иностранного капитала, например, развивающихся Бразилии или Аргентины.

• Если население сомневается в независимости центрального банка от правительства, то повышенные расходы увеличат инфляционные ожидания. Актуально для стран, где центральный банк частенько грешит или не так давно грешил денежной эмиссией для выплаты долгов. Высокие инфляционные ожидания очень затратны для экономики, в частности, из-за роста неопределенности.

Наиболее ярким примером такой страны можно назвать Зимбабве, где центральный банк печатает деньги, чтобы покрыть дефицит бюджета. Инфляционные ожидания там настолько огромные и волатильные, что их нет смысла считать. Да и в России, кстати, инфляционные ожидания в течения последних нескольких лет превышают фактическую инфляцию в 2-3 раза. Причина как раз в сохраняющемся недоверии к центральному банку.

• Успех программ поддержки зависит не только от количества потраченных денег и грамотности их распределения, но и от ожиданий. Иными словами, низкое доверие людей к правительству и вытекающие из этого сомнения в эффективности программ поддержки могут сделать эти программы бессмысленной тратой денег. Ожиданиям свойственно сбываться.

Как не вспомнить тут старика Сороса с его теорией рефлексивности?

Иногда чрезмерная щедрость может привести к большим потерям. Тратя большие суммы, правительство должно принимать во внимание, что оно рискует повышенной инфляцией в будущем, снижением доверия и ростом долговой нагрузки на десятки лет вперед.

С другой стороны, разве тратить так мало, как в РФ – это оптимальный вариант? Программы поддержки важны не только тем, что деньги повышают доходы, а за ними спрос и предложение. Как я уже говорил, весь смысл заключается в ожиданиях и доверии. В такие тяжелые времена ощутимая государственная поддержка – это сигнал для населения, который повышает уверенность в завтрашнем дне.

Нельзя пока дать однозначного ответа, сколько нужно тратить правительству на борьбу с последствиями пандемии. Если правительство потратит слишком много, то сегодня жизнь будет лучше, но последствия будут расхлебывать будущие поколения, что не кажется справедливым. Если тратить слишком мало, то бедность и недоверие к правительству будут ощущаться уже нынешними поколениями.

Оптимальный вариант, очевидно, находится где-то между двумя этими крайностями. Где именно эта золотая середина, может быть, мы и вовсе не узнаем. С ходом истории окружающий нас мир меняется и порой прошлое искажается до такой степени, что трудно сделать единственно правильный вывод.

Как говорил кто-то из классиков, «история самый лучший учитель, у которого самые плохие ученики». А будем ли мы хорошими учениками? Поживем – увидим.

В Канаде, где государство пожалуй было одним из самых щедрых, уже всерьез обсуждается тема поднятия налогов на операции с жилой недвижимостью. Потому вопрос «кто за все в итоге платить будет?» уже не риторический.

У нас как обычно: ещё денег от государства никто толком не успел получить, но тема поднятия налогов уже была озвучена. А все почему? Мы, похоже, самые прогрессивные. С конца начинаем. С другой стороны… А чего тянуть-то?

И вообще … Денег можно дать, но как-нибудь потихоньку и без излишнего энтузиазма. А вот налоги – это святое. Так хотелось поднять, и тут такой «отличный» повод.