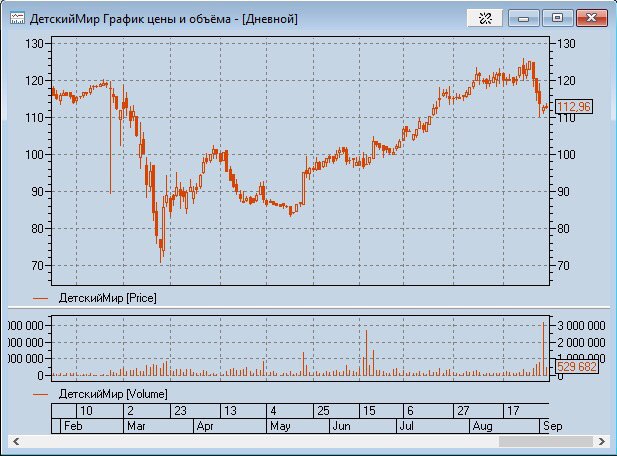

Вчера вечером произошло важное событие касательно дальнейшей судьбы реорганизации «Детского мира». Совет директоров компании принял решение выкупить акции у тех, кто не голосует за реорганизацию и у тех, кто против всего этого процесса. Цена выкупа – 71,5 руб. за акцию, это на 16% выше текущей рыночной цены. Ко всему прочему, компания одобрила программу байбэка на 3 млрд руб. сроком на 6 месяцев, причем программа может быть продлена или завершена ранее этого срока.

Возникает справедливый вопрос: почему акции не торгуются на уровнях выкупа? Дело в том, что на выкуп акций может быть направлено 10% от стоимости чистых активов группы, это примерно 1,6 млрд руб. Для тех, кто хочет принять участие в выкупе, это означает, что не все акции будут выкуплены в рамках этой оферты.

Немного математики для понимания, почему все не выкупят. Текущая капитализация на бирже – 45 млрд руб., из них 27 млрд руб. – это количество акций в обращении исходя из free float в 60%. Как мы помним, на выкуп идет 1,6 млрд руб. Это означает, что выкупят лишь 6% акций в обращении в рамках оферты. Если считать с байбэком, то 17%.

Также важно помнить, что при самой ликвидации будет еще один выкуп. О цене на данный момент мы не знаем, и уверенности в том, что щедрость будет сохранена еще раз, у нас нет. Так или иначе, акционеры, в случае несогласия с реорганизацией, сейчас могут претендовать на выкуп своих акций по цене 71,5 руб. Другой сценарий – дожидаться самой ликвидации и надеяться на очередной жест доброй воли менеджмента. Заключительный сценарий – остаться владельцем акций, но уже после ликвидации они станут внебиржевыми.

Российский рынок акций продолжает пребывать в депрессивном состоянии. Причин тому несколько: и история с Белоруссией, и неприятности с Алексеем Навальным. Да и коррекция на глобальных рынках пока в развитии.

Казалось бы, не время говорить о втором эшелоне, но не могу упустить одно интереснейшее событие: на российском рынке появилась компания со 100% свободным обращением акций на бирже (free float).

В феврале 2017 года компания “Детский мир” разместила 33,55% акций на Московской бирже. Тогда в ходе IPO можно было стать (фактическим) «совладельцем», вместе с АФК Система и РКИФ (Российско-китайский инвестиционный фонд), одной из крупнейших отечественных сетей детских товаров. Ценные бумаги к концу того же года взлетели в цене на 38,63% в, сравнении с ценой IPO. Но здесь же «счастье» и закончилось. С тех пор менеджмент не смог нарастить объемы продаж или придумать интересную концепцию по конкуренции с другими сетями. Это привело к снижению доли основных инвесторов в акциях “Детского мира” путем проведения SPO дважды, в конце 2019 года и середине 2020 года. Ранее менеджмент фонда прямо говорил, что желает сократить свою долю участия в сети магазинов. В итоге это привело к решению, представленному несколькими днями ранее: «free float» компании будет доведен до 100%. Финальная распродажа может привести к получению порядка 21 млрд рублей за пакет в 25%. Это может привести к ситуации, схожей с западными компаниями, когда у компании нет ключевого акционера, а она управляется советом директоров, избираемым множеством мелких инвесторов.

Для России такая ситуация уникальна.

Может ли такой шаг привести к позитивным изменениям в стратегии, в управлении компанией и к лучшим результатам в итоге? По сути, 100% «фри-флоат» и примерно равные права и веса у инвесторов при голосовании и принятии ключевых решений – это высшая ступень «демократического капитализма».

Так ли это хорошо на самом деле? Не уверен. Во-первых, данная ситуация вовсе не обязательно повышает уровень защищенности миноритарных акционеров. Точнее, у них теперь нет угрозы со стороны агрессивного мажоритария, но увеличилась угроза со стороны менеджмента. Имеются в виду недостаточное внимание, злоупотребления в отсутствии необходимого контроля. Когда у компании есть мажоритарный акционер – он вряд ли позволит менеджменту этими злоупотреблениями заниматься в существенных объемах. Во-вторых, с одной стороны у миноритарных акционеров появляется больше возможностей влиять на решения менеджмента по важным вопросам. В том числе, о выплате дивидендов. С другой, у простых акционеров недостаточно компетенции, чтобы эти решения принимать в долгосрочных интересах компании. Эту функцию опять-таки выполняет ключевой акционер вместе с советом директоров. В-третьих, если мы посмотрим на практику успешных американских компаний, за каждой из них в качестве ключевых акционеров стоял или стоит до сих пор харизматичный лидер, в крайнем случае – группа единомышленников. В Apple – это был Стив Джоббс, в Microsoft – Билл Гейтс, в Tesla – Илон Маск и так далее. Я не припомню ни одной компании, которая выросла в лидеры рынка, не имея ключевых «фигур». Пускай «фри флоат» Apple и был доведен почти до 90%, но это все равно не 100%, и компания добилась вершин, пока ее к ним вели группа лидеров и основателей в качестве ключевых акционеров. Ситуация иная в случае «Детского Мира».

Опасаюсь я, что в российских реалиях стандарты корпоративного управления подобных компаний, без мажоритарных акционеров, пока еще очень слабо развиты. А, следовательно, будущее «Детского Мира» сложно предсказуемо.

Одним из читателей был задан очень интересный вопрос о 100% «free float» (доля акций в свободном обращении) у компании. Ситуация для российского рынка очень нетипичная. Как правило, у всех публичных компаний есть не просто акционер с блок-пакетом или контролирующий акционер. А акционер с долей, значительно превышающей контролирующую. «Фри флоат» ограничивается долей менее 20% от акций.

Как отсутствие мажоритариев влияет на механизмы управления компанией и возникают ли особенности анализа таких компаний для инвесторов? Достаточно глубокий вопрос. Постараюсь на выходных разобраться с ситуацией вокруг Детского Мира (DSKY RX).

В последнее время много вопросов о предстоящем SPO компании «Детский мир». Напомню, что основные акционеры АФК «Система» и РКИФ предложат инвесторам около 20% акций DSKY.

На новостях об SPO акции ритейлера сильно просели из-за того, что, как ожидается, акции будут проданы с дисконтом. Сколько он составит? Отовсюду звучат различные оценки. Я же склонен думать, что цена продажи может оказаться на уровне 90 рублей за бумагу. Это примерно на 7% дешевле текущих котировок.

Не планирую участвовать в данной истории. Если говорить о российских акциях, то, на мой взгляд, есть гораздо более интересные идеи как в плане общих перспектив, так и в плане дивидендов. Например, ЛУКОЙЛ или «Северсталь». Да и РУСАЛ сегодня выглядит интересно для долгосрочной покупки.

Что хорошего для «Детского мира» в данном SPO? Прежде всего, это изменение в структуре акционерного капитала. Компания перейдет к модели управления миноритарными акционерами (у них будет 52% акций). В остальном, пока не вижу особого «огня» в этой истории.

Предположим, цена составит 90 руб., и рынок «сходит» процентов на 7 вниз. Ок, тогда, вероятно, имеет смысл спекулятивная покупка в надежде на отскок на среднесрочном временном фрейме. Все остальное пока особого энтузиазма не вызывает.

Что касается «Система», то вообще сомневаюсь, что ей продажа доли в DSKY принесет пользу. Во-первых, снижение доли приведет к деконсолидации показателей DSKY из отчетности АФК. А это, на секундочку, если не ошибаюсь, порядка 15% в общей выручке. Во-вторых, существенного влияния на долговую нагрузку этот «приход» не окажет.

Так стоит для АФК ли игра свеч? Не уверен. Опыт подсказывает, что, когда отказываются от не самого плохого актива, да еще и с дисконтом (возможным), по всей видимости, очень нужна ликвидность. В любом случае, пока не рассматриваю ни одну из этих компаний в качества актива для портфелей.