Delek – израильская газовая компания. Владеет долей в крупнейшем израильском газовом месторождении «Левиафан» (мощность порядка 12 млрд кубометров в год). Мы неоднократно писали о Delek, называя ее одним наиболее интересных альтернативных поставщиков газа в Европу.

В свое время мы их включили бумагу в один из портфелей . Этот кейс отлично иллюстрирует инвесторский, а не спекулятивный подход к формированию портфеля.

Какие факторы мы принимали во внимание?

1️⃣ Не раскрученная история. Мало кто знал о привлекательности акций Delek среди российских инвесторов до того момента, пока мы об этом не написали.

2️⃣ Фундаментальный анализ. Delek имеет весьма сильную фундаментальную картину: ✔️рентабельность по EBITDA достигает 90%, ✔️растущая выручка, ✔️стабильный денежный поток, ✔️невысокая долговая нагрузка и многое др.

3️⃣ Качественная ресурсная база. Про «Левиафан» мы говорили выше.

4️⃣ Ситуационный анализ. Европа стала искать альтернативных поставщиков газа. Соответственно и нам нужно было найти такую идею среди не самых известных и крупных компаний.

Взвесив все за и против, мы включили бумагу в портфель сервиса по подписке. Идея начала себя отрабатывать практически сразу, отыгрывая рост цен на газ. Мы частично фиксировали прибыль, доходностьсоставляла до 90%.

Однако сегодняшние новости – это вишенка на торте классической и законченной инвестиционной истории. Roadmap примерно такая: найдена неочевидная идея ➡️ проведен всесторонний анализ ➡️ покупка в портфель ➡️ частичная фиксация прибыли ➡️ новости о покупке с премией ➡️ закрытие позиции.

Сама сделка – еще не свершившийся факт, могут быть нюансы. Но рынок на новости отреагировал, поэтому сегодня в мы дали приказ на продажу. Итоговая доходность по Delek составила более +130%.

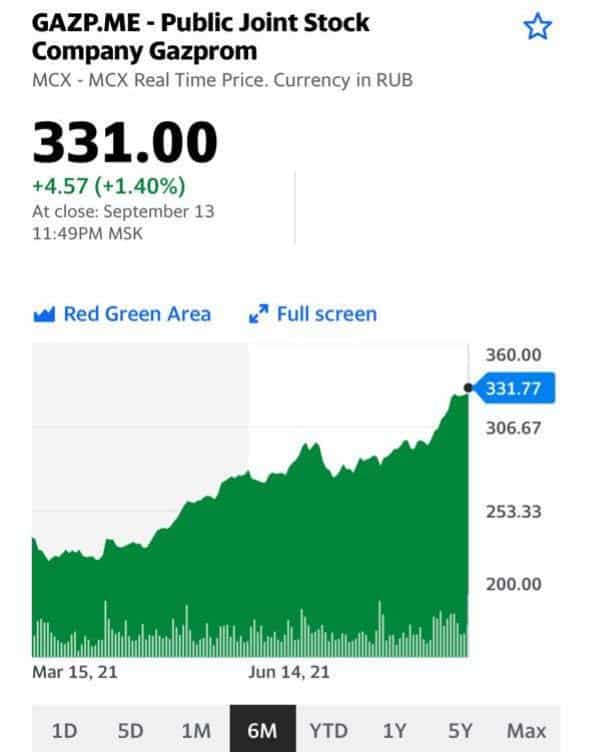

Кстати. Параллельно с Газпромом неплохо себя чувствуют и его небольшие конкуренты – альтернативные поставщики газа в Европу.

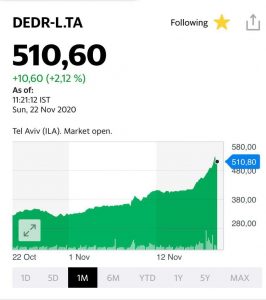

Например, держим акции компании Delek Drilling (DEDR L.TA) в «Агрессивном» портфеле сервиса по подписке (http://t.me/bidkoganbot?start=V2) с декабря 2020 г. Пока жалеем лишь о том, что мало купили За год бумага дает уже более 80% прибыли.

Позвонил товарищ, поблагодарил за идею по Delek Drilling (DEDR L.TA)

Прибыль по его позиции уже порядка 30%. Вопрос – когда продавать?

Мой ответ:

– Или сегодня по текущей цене. И потом, если бумага снова пойдет расти, к ней более не прикасаемся.

– Или ждем до 750-800, как минимум. Но это риск. Риск глобального падения или глобальной волатильности рынков. И здесь уже не так просто дать однозначный совет.

С одной стороны, риски, на мой взгляд, немалые. С другой стороны, помню котировки данной компании выше 1200, и возвращения на данные уровни исключать нельзя.

Почему акции компании имеют все шансы еще подрасти? Долгий разговор. На неделе выпустим исследование на эту тему.

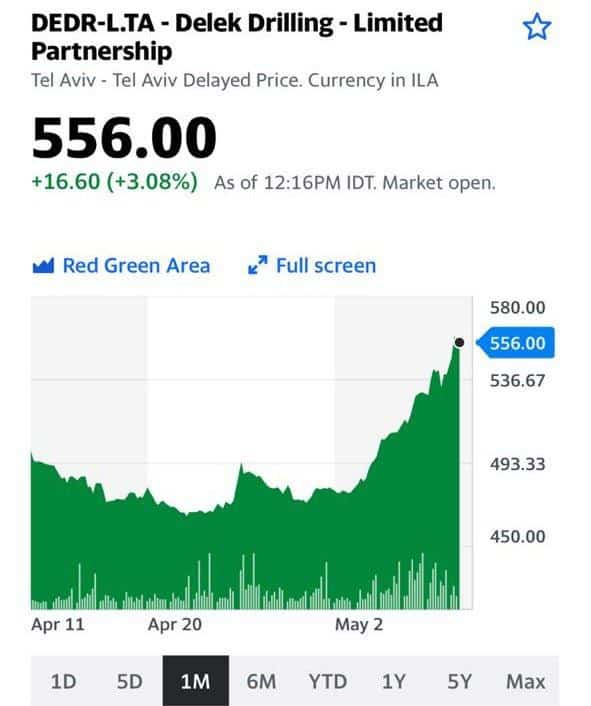

Все идет по плану. Думаю, на текущих уровнях можно часть позиции (например, треть) зафиксировать. Однако большую часть позиции, скорее всего, ещё подержу.

Любопытная ситуация сложилась с ценами на газ в Европе.

Доброе утро, друзья!

Аналитики уж начали гадать, дойдет ли цена до уровня $1000 за тысячу кубометров. По мне, раз уже говорят о $1000, то, скорее всего, этого не будет. Ну это так, из опыта.

Мы с вами достаточно подробно разбирали ситуацию на газовом рынке несколько дней назад. Добавлю к этому пару тезисов.

В чем причина таких аномально высоких цен? Элементарное сочетание ряда факторов:

1. Резкое сокращение поставок по линии СПГ из США в результате урагана Ида.

2. Достаточно холодная зима 2020 и последующее за ней жаркое лето 2021 в Европе, которые истощили там запасы газа.

3. Значительное увеличение закупок газа из Китая, где сейчас также аномально высокие цены вследствие увеличения спроса.

4. Ну и наконец, позиция Газпрома, который, надо отдать ему должное, весьма умело распорядился данной ситуацией.

РБК еще летом обозначал проблематику: «Подобный толчок ценам на газ придали результаты аукциона по бронированию дополнительных мощностей по транзиту газа через Украину на сентябрь. На него были выставлены мощности до 15 млн куб. м в сутки, но «Газпром» выкупил только 0,65 млн куб. м в сутки, или 4,3% объема. По аналогичным причинам цены на газ подскочили и в июле — тогда «Газпром» отказался бронировать дополнительную прерываемую транзитную мощность через Украину на август.»

Вчера меня пытали журналисты одной известной радиостанции:

– А как вы думаете, почему такие высокие цены? Это что заговор? Это преднамеренные действия?

Нашли кого спрашивать. Можно подумать, что я великий специалист по газу и газовому рынку ? Однако в теории заговоров я не верю. Верю в накладки различных событий и обстоятельств и иногда, да, умелое, а иногда и иезуитское их использование.

В чем забавность ситуации? Да в том, что европейцы в борьбе с Газовым монстром сами напоролись на свои же правила и запреты.

Чем было обусловлено решение Газпрома отказаться от прокачки дополнительных объёмов через Украину, а также Польшу на 4 квартал 2021 г., а также на первые три квартала 2022 г. поквартально?

В конце августа стало известно, что по итогам очередной судебной тяжбы к трубопроводу «Северный поток-2» все же должны применяться правила европейского газового рынка, когда 50% мощности резервируются для прочих поставщиков газа. Само собой, такая ситуация Газпром не устроила, и они решили действовать по принципу «итальянской забастовки», когда строго исполняются контрактуальные обязанности, ни на шаг не нарушая их.

Когда в армии решают показать «Кузькину мать» провинившимся, их заставляют служить строго по уставу.

Европейцы, видимо, этого не знали. Ну а Газпром, наоборот, вполне даже хорошо это знает и понимает. Не хотите договориться о том, чтобы не применять это правило, тем более, что предварительно ведь об этом договоренность была

(ведь также по иезуитски Газпрому не дали закончить в срок Северный поток, мы с вами хорошо помним эту эпопею)? Так и не надо. Расхлебывайте теперь сами кашу, которую заварили.

Логика проста:

– Вы, ребятки, требуете, чтобы 50% газа обеспечивали альтернативные поставщики? Нет проблем! Мы будем очень строго следовать вашим правилам. А вы… Ну давайте, ищите альтернативных поставщиков на оставшиеся 50%.

С альтернативами же беда сегодня. Посол Госдепартамента по вопросам энергетической безопасности Амос Хохштейн, к примеру, заявил, что об увеличении поставок СПГ из США также не может быть речи. Норвегия и Алжир физически не могут увеличить поставки, а сжиженный газ идёт, в основном, в Азию.

В итоге Германия закачивает газ со скоростью 1,5 млн кубометров в час против привычных 3,5-4 млн кубометров. И всем уже стало очевидно, что вопрос решать надо незамедлительно.

Конечно, можно ещё «обидеться» на Газпром и по-старинке наложить на него новые санкции. Только вот за что?

За строгое соблюдение европейских же правил? Нежелание экстренно увеличивать объёмы поставок? За, так сказать, непартнерское поведение? За то, что Китай взвинтил цены на газ?

Или, может, за резкое сокращение поставок по СПГ?

Смешно.

Ждать ли в этих условиях газ по $1000?

Или все поспешат договориться и не ограничивать поставки хотя бы по первой нитке Северного Потока-2?..

Похоже, европейцам придется пойти на серьезные уступки. Впереди зима, газа мало, остаётся только один вариант – договариваться.

На днях вышла статья, где достаточно интересно расписаны различные варианты развития событий. Однако мы же с вами понимаем, что аномально высокие цены – штука опасная, и за этим всегда следует достаточно серьезная коррекция. Газпром также это понимает. Поэтому, как мне видится, некие компромиссные договоренности будут достигнуты в ближайшее время.

Вряд ли европейцам хочется из-за высоких цен ускорять в еврозоне инфляцию, гробить собственную экономику и срывать нормальное отопление в холодный сезон. Да и Газпрому придется закреплять вероятные новые договоренности. А куда деваться?

А пока… Вспомним, кто еще в выигрыше от данной ситуации ?

1️⃣ Альтернативные поставщики газа. Поэтому, например, все еще держу в своих портфелях Delek Drilling. Бумага долгое время разочаровывала. Возможно, в новых обстоятельствах цена может неплохо вырасти.

2️⃣ Угольщики. По мере стремительного роста цен на газ и стабильно высоких цен на нефть, угольщики чувствуют себя просто великолепно.

3️⃣ Невероятный рост газовых цен может вновь подтолкнуть вверх и нефтяные котировки.

Следим за развитием событий. Ну и наслаждаемся ростом котировок ряда компаний-бенефициаров происходящих событий. Будем постоянно о них писать.

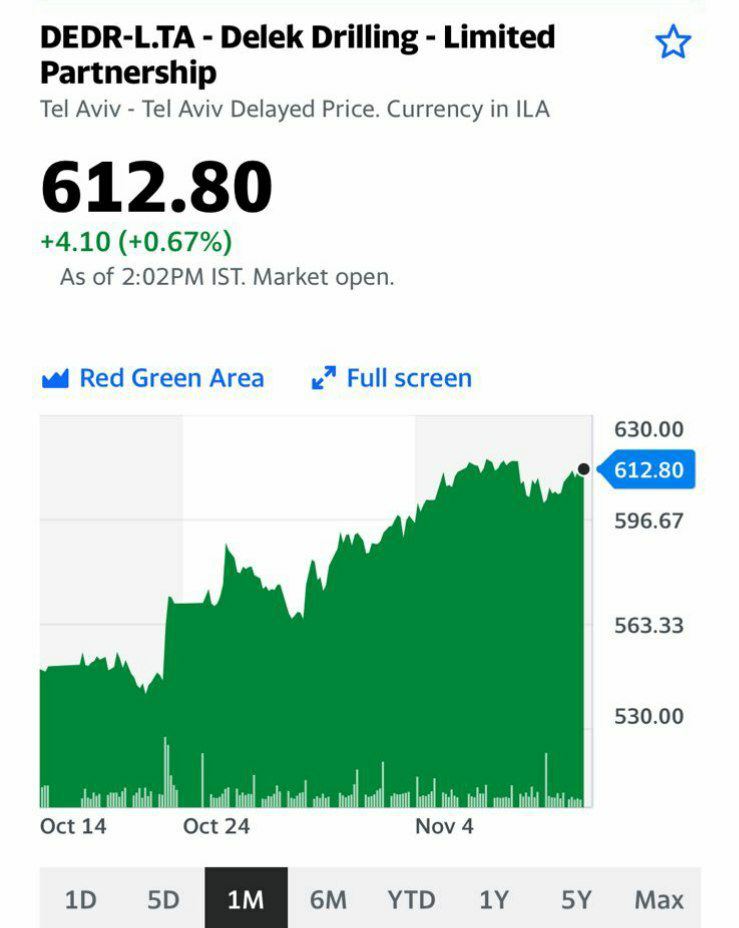

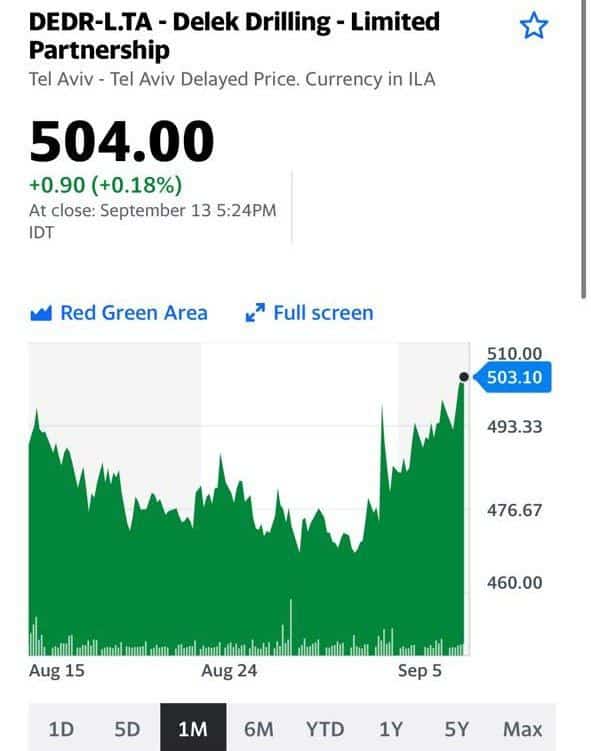

Движение вверх после небольшой коррекции продолжается. В принципе, бумага может быть и 800, и выше. Но, учитывая текущие реалии, жадность должна быть умеренной. Как и говорил ранее, около 600го уровня буду фиксировать часть позиции.

Газпром, увы, достаточно успешно выдавливают из Европы. На компанию в том числе может повлиять и усиление санкционного давления на Россию, которое витает сейчас в воздухе.

Альтернативные производители газа, поставляющие или планирующие поставлять в Европу, при этом должны чувствовать себя неплохо. По ним подготовлю отдельный обзор.

Ну а рядом с котировкой газа – тот самый Delek Drilling, о котором не раз писал ранее.

С одной стороны, совершенно неуемный чисто еврейский характер и постоянные просьбы друзей – «Коган, угомонись, расслабься». И мое постоянное – «Не могу. Не получается!»

С другой стороны, бесчисленные орды антисемитов всех мастей и оттенков, заставляющих не расслабляться и осознавать – жизнь прекрасная и удивительная штука. И прожить ее надо так, чтобы антисемитам было не скучно и всегда оставалось, что обсудить.

Ну и наконец, шикарные новости из нашего, чисто еврейского паноктикума. Например, от предмета моей особой и нежной любви – ортодоксов, с которыми, надо сказать, не бывает скучно, и всегда есть, чем восхититься. Палата №6 порой просто отдыхает и нервно курит в углу.

Вот, из последнего. Читаю заметку Jerusalem Post от 16 января (кстати, забавно: для всех это шаббат, но для журналистов явно произошло чудо, у них – вечный четверг). В заметке – откровения одного из наших «святых отцов».

Согласно «научным исследованиям» рабби Даниэля Асора, выясняется – вакцинация тайно задумана, чтобы превратить всех в геев.

Вот ведь проблема-то, ужас! Как жить после такого. В той же заметке указано, что наиболее влиятельные раввины выступили ЗА вакцинацию. Но… Как в том анекдоте – «Я сказал, а вы решайте»

На ту же тему прислал мне пару очень серьезных вопросов один мой добрый армянский друг: 1. Будут ли евреи евреями если их сейчас генетически изменят (РНК)?? 2. И кошерна ли прививка?

Об этом ничего не пишут прессе! Братья-армяне переживают. Видимо помнят старый армянский анекдот насчёт того, что надо беречь евреев.

Теперь и я переживаю ?

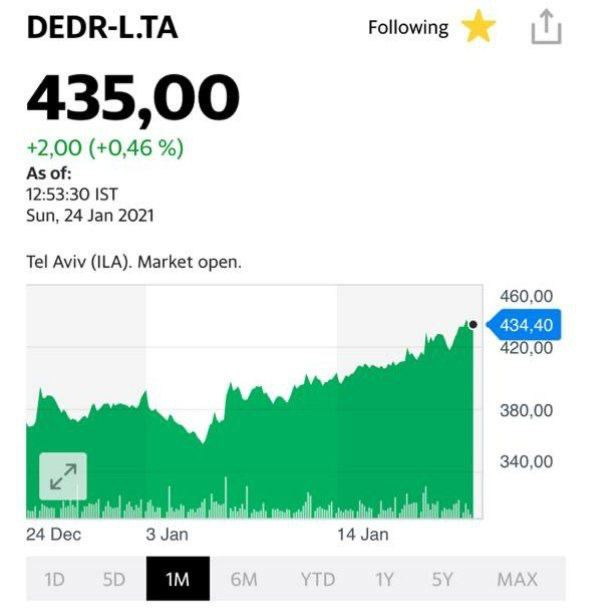

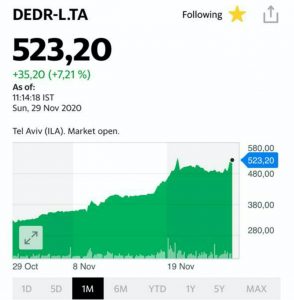

P.S. А Израильская биржа, тем временем, немного подрастает. И Delek Drilling вместе с ней

Израильская биржа, тем временем, немного подрастает. И Delek Drilling вместе с ней

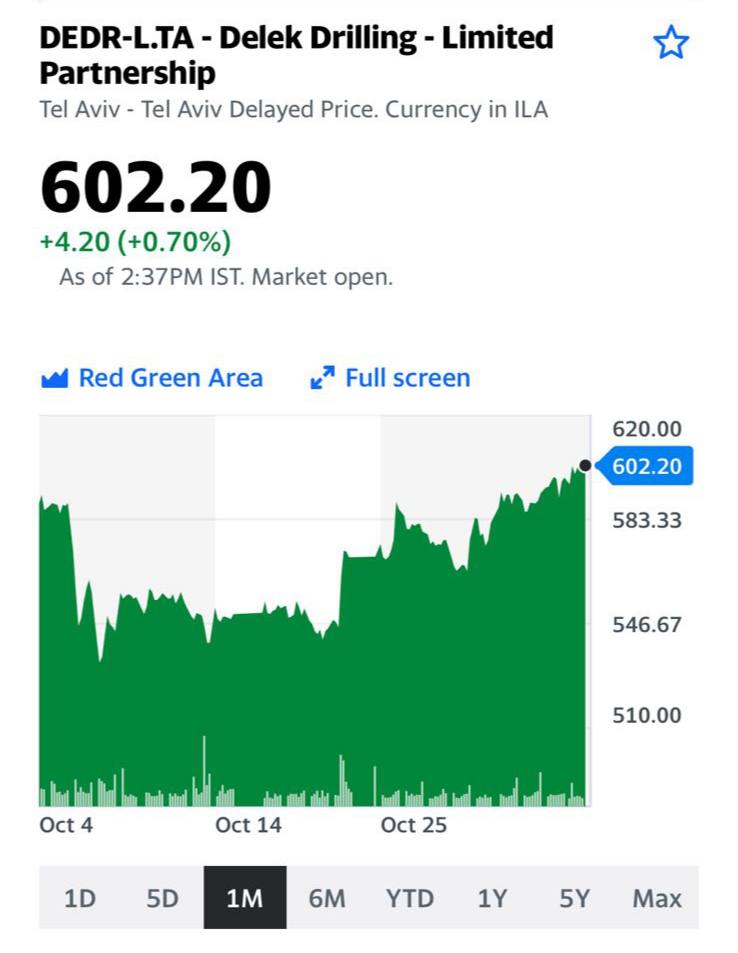

Последний месяц ее акции очень неплохо росли. Однако неожиданно произошло снижение примерно на 20%.

В чем причина? 1. Компания объявила о том, что планирует IPO в Лондоне своей дочерней структуры. Той, что владеет двумя крупными газовыми месторождениями. 2. Государство хочет немного «пощипать» газовиков и несколько изменить правила игры в области налогообложения.

Поскольку ни точные параметры размещения в Лондоне, ни конкретика по налогообложению пока никому не известны, то акция проседает. Рынок не любит неизвестность.

Думаю, это неплохой момент для усиления позиции – цены на газ остаются на высоком уровне, и тематика в целом выглядит весьма интересной.

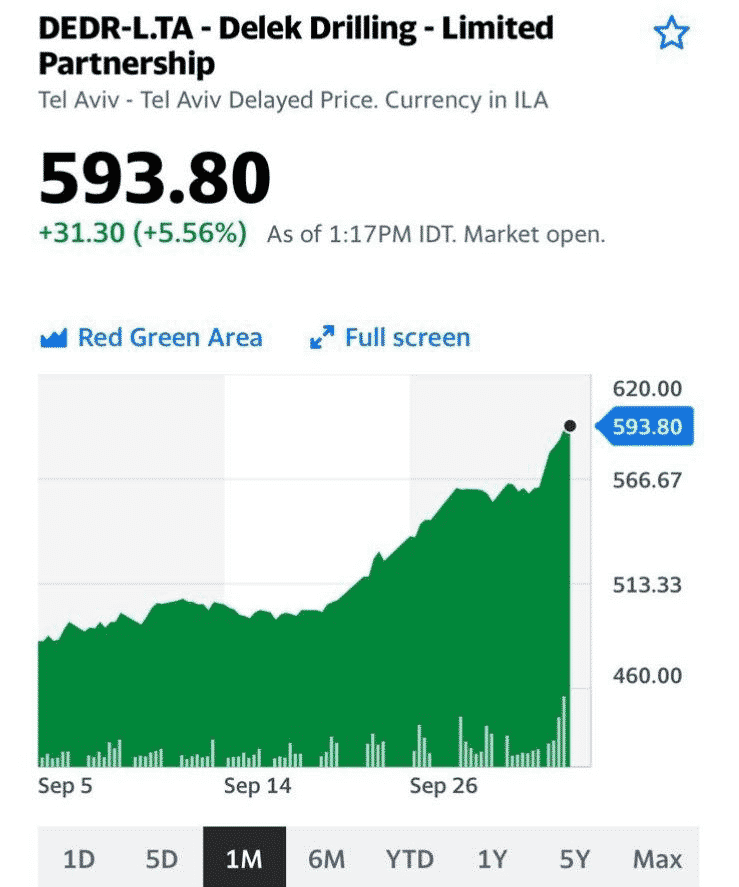

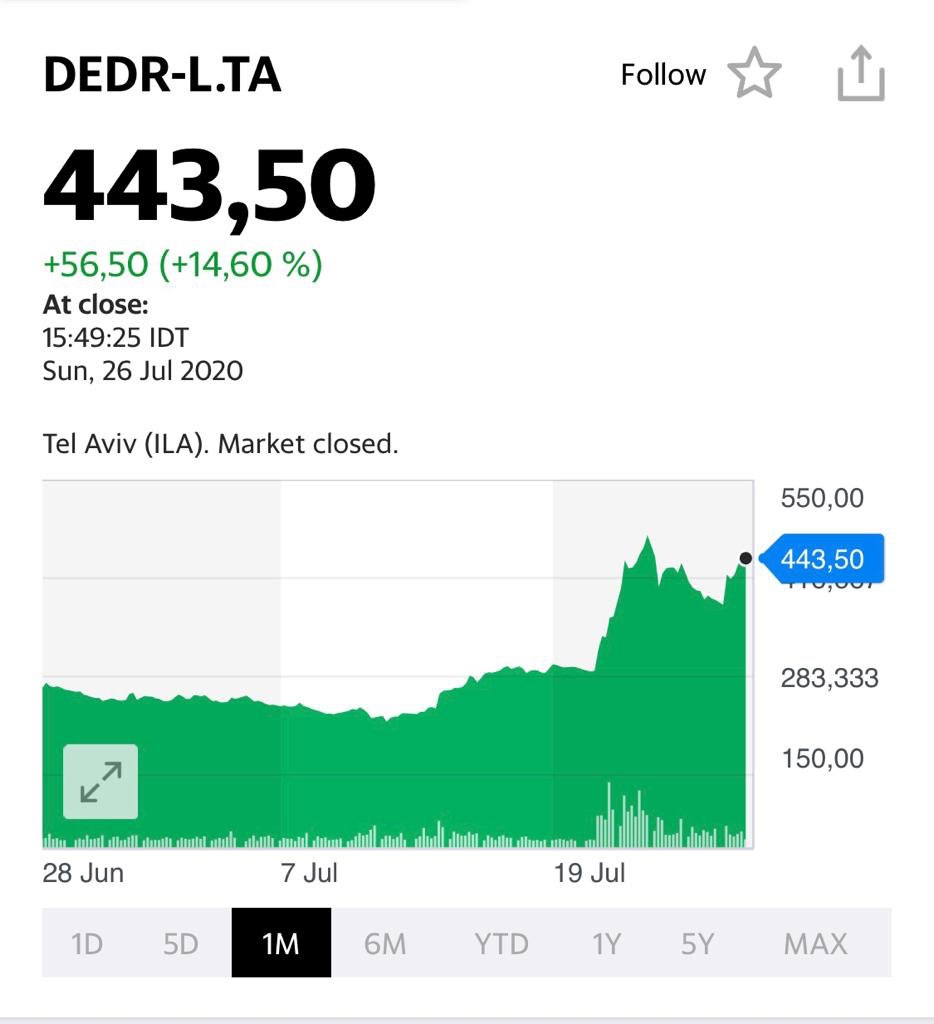

И продолжая “еврейскую” тему. Delek Drilling (DEDR-L.TA) снова удивляет нас уверенным ростом, пока весь мир кроме Израиля наслаждается заслуженным уикендом.

Ничего не понимаю, они там что, в свой газ всякую веселящую дурь добавляют? Сколько можно расти?.. Господа… ведите себя прилично! Так ведь можно антисемитизм на новый уровень возвести. Завидовать будут!

Весь мир, понимаешь ли, болеет. Не до вашего газа с чуть подрезанным для кошерности вентилем ?

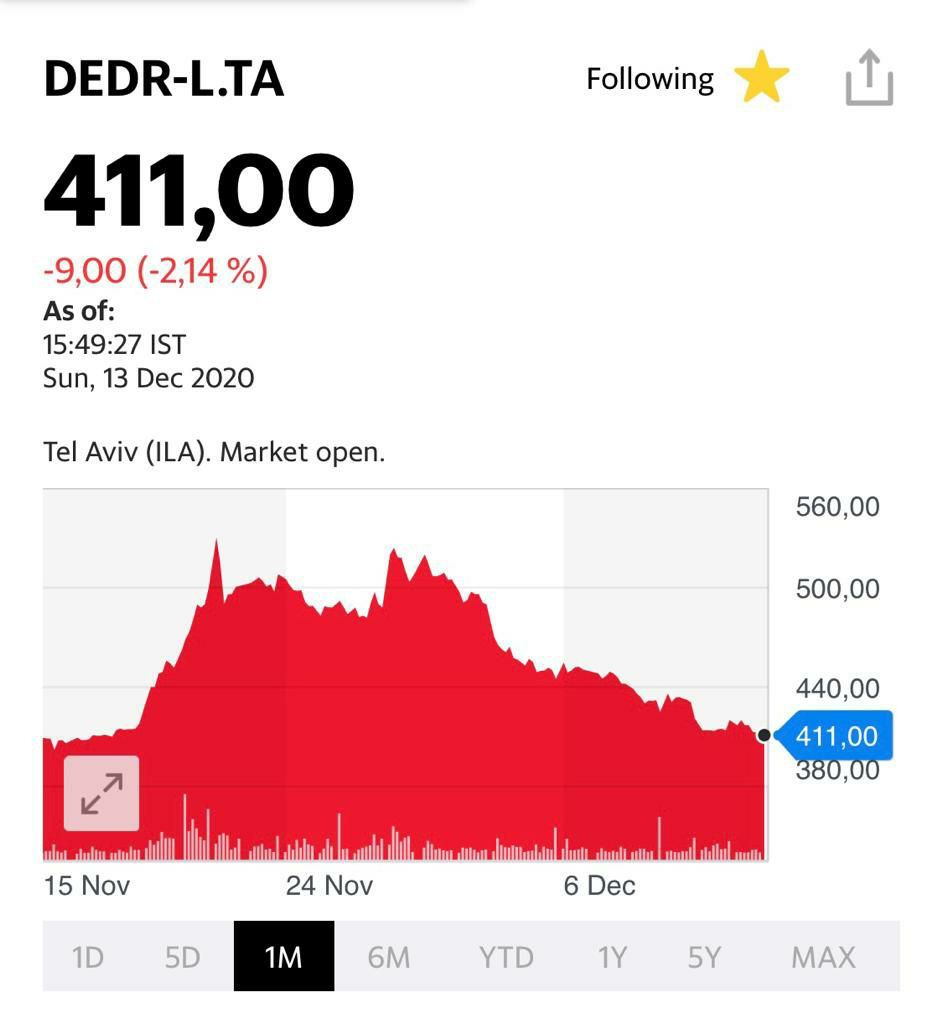

Это те самые конкуренты Газпрома – израильские газовщики. За последние несколько лет компания достаточно сильно упала в цене. Основная причина – махровый израильский социализм и бюрократия. Однако похоже на то, что самые плохие времена у ребят заканчиваются.

Друзья. Хочу обратить ваше внимание на компанию Delek Drilling.

Чем она интересна? Тем, что в консорциуме с другими компаниями нашла и разрабатывает израильский газ. Напомню, что речь идёт о двух крупных месторождениях: Тамар и Левиафан.

Месторождения эти были открыты довольно давно, более 15 лет назад. Однако, дальше начались чудеса, а именно продолжение вечной поэмы на тему «ничто не может победить израильскую бюрократию», или социализм forever.

Как только консорциум компаний вложил огромные деньги (сами понимаете, что такое месторождение под водой), нашел газ и решил начать эксплуатацию, прибежали израильские левые. И начали великий крик о том, что газ, дескать, народное достояние, на котором хотят нажиться, и заблокировали возможность нормальной работы.

Если точнее, то было предложено поднять во много раз тарифы. Иначе говоря, изменить правила игры. То есть когда консорциум компаний собирал деньги, о чем-то договаривался с инвесторами, правила игра были одни. Но как только появился «запах газа» или точнее, запах денег… ситуация изменилась. Политики прибежали с большой ложкой. Эпопея была длительной.

Что дальше? Похоже, бюрократия все же была побеждена: израильтяне о поставках . Акции компании немедленно взлетели на 100% (сейчас, правда, немного снизились). Но, на мой взгляд, все ещё более чем дешевы.

Я не хочу давать рекомендацию (не имею права). Позиция не самая ликвидная, много вопросов, плюс торгуется на израильской бирже (не у каждого есть доступ).

Отнёс бы эту инвестицию к экстремально рисковым. Но обратить внимание на эту позицию стоит.

Тема интересная. Если планы по поставке газа в Европу будут реализованы, то капитализация вполне может быть на несколько порядков выше.

Какие у компании несомненные плюсы? Высокая эффективность с точки зрения операционного бизнеса и низких затрат. Как результат, высокая рентабельность.

Какие минусы? Стагнация выручки, что немудрено: компания вместо того, чтоб заниматься бизнесом, занимается борьбой с бюрократией. Высокая долговая нагрузка. Что важно: весь долг очень длинный. Соответственно, сейчас нет проблем с тем, что компания может обанкротиться.