Когда фиксировать прибыль после вчерашнего увеличения USD/RUB

Написав вчера о том, что увеличиваю позицию во фьючерсах USD/RUB, достаточно быстро начал получать поток вопросов.

Написав вчера о том, что увеличиваю позицию во фьючерсах USD/RUB, достаточно быстро начал получать поток вопросов.

Регулятор решил повременить со стимулированием экономики, несмотря на дефляцию и рост случаев заболеваний.

Банкротства – как компаний, так и персональные – тема крайне серьезная. Учитывая «щедрость» нашего государства, эта тема вполне может выйти на первый план в нашей стране уже в самое ближайшее время.

Мы тут гадали, смотря на брошку Эльвиры Набиулллиной, что же за змейка душит экономику.

С недавних пор, брошь председателя нашего ЦБ – это мистическая вещь, которая обозначает для нас смертных некий намек и приговор.

Ставку не опустили в связи с тем, что на краткосрочном временном горизонте инфляционные риски несколько усилились в связи с обесценением рубля.

Как и обещал, потихоньку, на 30% от возможного, захожу в позицию USD/RUB.

И вновь несколько слов о пареUSD/RUB.

Друзья.

Еще в самом начале осени мы с вами допустили небольшое ослабление рубля с заплывом на уровень 77-79. При этом, как только давление на рубль и, в целом, на валюты развивающихся стран прекращается, рубль снова и снова делает попытки возвращения в свой «законный» коридор.

Этот коридор был обозначен нами в начале лета: 72-75.

Модель работает.

За последнее время мы видим неплохое укрепление рубля. С одной стороны – приятно.

Успокаиваемся? Не уверен.

Боюсь, это укрепление рубля носит исключительно временный характер. Пока еще слишком много факторов для дальнейшего ослабления национальной валюты (да и других валют развивающихся стран).

Например, полным ходом идущая вторая волна пандемии, которая будет оказывать дополнительное отрицательное влияние на бюджетные поступления стран. Правительства уже сплошь да рядом заверяют: локдауна (как весной), если ситуация совсем не выйдет из-под контроля, не будет.

Знать бы, что конкретно они имеют в виду ?

Возьмём ситуацию на Украине. (Ой, простите ребята, В Украине ?). Весной, когда все прятались по домам и жизнь была практически парализована, количество заражений в день достигало 500-700.

Сегодня, когда «ситуация под контролем» – по 6-7 тысяч в день!!

У нас, в РФ, ситуация несколько лучше, но опять же порядка 10 тысяч в день в момент, когда даже выгул собачек, и то был проблематичен, я молчу про их хозяев, и сегодня, когда «все под полным контролем», – порядка 16 тыс. в день.

Правда, надо отдать должное, смертность в мире стала неуклонно снижаться до уровня 1-2% от количества заболевших.

Какой дополнительный фактор риска для валют развивающихся стран и рубля в частности?

На мой взгляд, это валютный кризис в одной из ключевых стран развивающего мира.

На этих рынках одни и те же игроки – Black Rock, GS и т.д. Если, к примеру, экономическая ситуация в Турции примет совсем некрасивый характер, и лира свалится до 8,5-9, это может спровоцировать бегство инвесторов из развивающихся рынков. В этом случае могут пострадать и ранд, и рубль, и песо, и реал.

У кого все чинно и благородно, так это, прежде всего, у Китая и, частично, Индии. Если обратить внимание на их валюты – там явно иная жизнь.

Ну и напоследок, крайне серьезный фактор риска – выборы в США. Посмотрим, что будет сразу после 3 ноября, то есть меньше, чем через 2 недели.

Вывод прост: скорее всего, скоро снова войду в позицию – куплю от греха подальше фьючерсы USD/RUB. Когда именно – пока не знаю, посмотрим. Очевидно, на днях. Буду держать в курсе.

И, конечно, не забываем внимательно следить за парой EUR/USD – нашим традиционным маячком.

В принципе, достаточно интересная и разумная инициатива. И кстати, наиболее правильная как раз на валютном рынке.

До сих пор закрываю глаза и вижу, как стремительно выставлялись все новые и новые сверхагрессивные заявки на покупку валюты в декабре 2014 года.

Помню эти торги. Ох помню.

За последние годы миллионы новых инвесторов пришли на фондовый рынок России, и желание Регулятора несколько ограничить волатильность и защитить инвесторов, на мой взгляд, можно только приветствовать.

Все то, что предлагается – абсолютно справедливо, хотя может и не совсем рыночно. Впрочем, в некоторых случаях, если это по-настоящему сможет уберечь людей от огромных потерь, так и Бог с ней, с этой рыночностью.

Смущает лишь один момент.

Допустим, мы имеем дело не с абсолютно ликвидной валютой или ликвидными акциями или бондами, а наоборот – с неликвидными позициями.

Как человек, который принимал участие в создании российского рынка неликвидных бумаг, позволю себе провести тут некоторый ликбез.

На низколиквидном рынке правила игры несколько иные. Там, если ты реально хочешь купить хороший объем, ставить агрессивную заявку – необходимость. В противном случае, ты купишь совсем немного товара, зато продавцы, увидев крупного покупателя, передвинут цены на 10-20% выше.

Итог: купить или продать бумагу на хороший объем не получится, а вот получить эффект того, что «разбегутся офера», и подвинуть рынок – элементарно.

Какой выход?

По низколиквидным позициям имеет смысл раздвинуть коридор возможной агрессивной заявки. То есть, к примеру, если разрешенный по ликвидным позициям диапазон колебания цены будет 3%, то по неликвидам – 5-10%.

Что произойдет в случае, если свежие идеи Регулятора будут приняты без учета тех предложений по низколиквидным позициям, которые я озвучил?

Очень просто – снова расцветет рынок телефонных площадок-посредников. Ничего трагичного в этом нет. Сотни людей смогут трудоустроиться. Однако эффективность системы несколько упадет.

Поэтому я бы все-таки взвесил возможность немного доработать данную инициативу с точки зрения работы на низколиквидном рынке.

Не успели мы оправиться от ликования по поводу прорыва в промышленности, как у нас уже и безработица пошла на спад!

Чувство гордости за нашу экономику переполняет душу.

В сентябре безработица составила 6,3%, что меньше, чем месяцем ранее, когда она составляла 6,4%. Это первое ее снижение с начала пандемии.

Экономика поднимает голову.

Прямо-таки ощущается восстановительный рост во всех областях.

Однако мы экономисты – люди вредные. Любим покопаться в цифрах.

Нам бы радоваться: кризис побежден, безработица пошла на убыль. А мы…

Не пустят нас в светлое завтра…

Сразу скажу, что вопреки мнению многих, Росстат в своей статистике учитывает как официально зарегистрированных на бирже безработных, так и неофициальных.

Первое, что вызывает вопросы, это, конечно, необычное отношение зарегистрированных на бирже безработных ко всем безработным в целом. До пандемии доля официально зарегистрированных безработных находилась в районе 19-23% от общего количества безработных. Иными словами, из всех безработных, официально регистрируются на бирже около 20%. Вполне интуитивные цифры.

В пандемию же начала происходить очередная магия чисел… В апреле официально зарегистрированные на бирже безработные уже составили 31% от всех безработных, в мае – почти 50%… А в сентябре – 77%! Интересные данные, однако.

Вот только никак не могу найти объяснения этому феномену: щедрых пособий, как в лучшие времена США, у нас не выплачивают, что ж все безработные побежали на биржу регистрироваться? Пока непонятно.

Больше всего поражает, что количество людей, которые работу ищут, но на биржу не обращаются, в течение пандемии снизилось более чем в 2 раза! В январе 2020 года количество незарегистрированных безработных Росстат оценил в 2,78 млн чел, а в этом сентябре их всего лишь 1 млн чел. Поразительно, куда же пропали незарегистрированные? Неужели, все нашли работу?

Вполне возможно, что это игра цифрами, а не чудо.

Росстат определяет тебя в категорию безработного в соответствии с опросом. По методологии Международной Организации Труда, безработный – это тот, кто занимался поиском работы последние четыре недели и готов приступить к работе в течение недели. Иными словами, если человек просто хочет найти работу, но не находится в ее активном поиске 4 недели и/или не готов к ней приступить немедленно, то он не безработный. Более того, если человек не соглашается на предложенную работу, потому что она не соответствует его профилю деятельности, он тоже не будет считаться безработным.

Судя по опросам от Росстата, часть безработных перестала соответствовать этой методологии и пропала. С января число незарегистрированных безработных снизилось на 1,78 млн чел.

Причем очень интересно, что в сентябре годовой прирост всех безработных составил 41,7% – неприятные цифры, конечно, но терпимые. А вот прирост официально зарегистрированных безработных составил 450%.

А вот если предположить, что динамика зарегистрированных безработных, годовой прирост которых составляет 450%, примерно соотносится с динамикой незарегистрированных… Тогда цифры были бы страшные.

Но, к счастью, наш Росстат спас российский рынок труда.

В общем, все, как обещал нам наш министр труда, а мы не верили. Пик безработицы пройден, можем спать спокойно. Или вы еще сомневаетесь?

Сегодня прошла конференция, посвященная теме трансграничных платежей и цифровых валют, в которой участвовал председатель ФРС Джером Пауэлл.

На вопросы о выпуске цифровой валюты США Пауэлл уклончиво ответил, что “ФРС пока не приняла окончательного решения по этому вопросу”.

ФРС не пытается сделать цифровую валюту первой, объясняя это стремлением сделать все «правильно» и оценить потенциальные риски. Тем временем, Китай на днях начал публичные испытания своего цифрового юаня. Это первый случай, когда прототип цифровой валюты был использован в обычных розничных платежах.

Центральные банки по всему миру изучают тему цифровых валют по следующим причинам:

Однако деньги простых людей на счетах в ЦБ и международные транзакции в цифровой валюте порождают всевозможные политические риски. Как сделать это все конфиденциальным и эффективным – большой вопрос. Неудивительно, что у ФРС на него пока нет ответа. Ведь доллар – основная валюта в мировом сообществе, и введение цифрового доллара является огромной ответственностью.

Все разговоры сейчас – о том, что Китай использует свое «окно возможностей» и сделает цифровую валюту, которая заменит доллар.

Мне этот сценарий кажется не самым реалистичным.

Во-первых, к цифровой валюте необходимо доверие и одобрение мирового сообщества. Американской валюте доверяют и цифровой юань не сможет быстро это изменить.

Во-вторых, я думаю, ФРС настроена посмотреть на опыт и ошибки введения цифровой валюты в Китае и просто сделать более совершенный аналог, чтобы сохранить господство доллара.

В общем, по поводу тревог о скором мировом господстве цифрового юаня пока могу сказать лишь одно: туфта это все, товарищи.

Начну с конца. Думаю, что ниже 73-74 мы увидим рубль не раньше весны следующего года.

Факторов, влияющих на рубль относительно доллара или евро, огромное количество.

И цены на нефть.

И состояние доходной части нашего бюджета.

И платежный и торговый балансы.

И ситуация на мировых рынках и в мировой экономике.

И прогнозы по распространению заразы.

И ситуация с резервами.

И ставка по РЕПО.

И ключевая ставка.

И прогнозы по инфляции.

И операции нерезидентов, владеющих частью нашего долга.

И продажи валюты ЦБ по поручению Минфина.

И, наконец, конкретные действия Регулятора и отдельных корпораций.

Мой прогноз: в рамках колебаний, мы можем увидеть дополнительную волну ослабления национальной валюты. Еще процента на 2-4, возможно чуть больше. Разумеется, не за один день. Скорее, до конца месяца.

Однако помним, что в ближайшие две недели в мире может произойти очень многое, и самые разумные прогнозы имеют шансы оказаться абсолютно неверными.

Кроме того, продолжаем внимательно следить за мировыми рынками и новостями по предоставлению помощи американской экономике. Выделение мощного пакета помощи, если это произойдет на днях, в силах значительно изменить картинку с валютными парами на развивающихся рынках.

Наши с вами действия? Не делаем слишком больших ставок и не играем с плечом. Все может измениться за 1 минуту. Сейчас время отчаянных спекулянтов, а неопытному инвестору, поверьте, стоит постоять в стороне.

О своих мыслях и действиях по данной теме буду оперативно держать в курсе. Следите за новостями.

Воистину доброе и счастливое утро, друзья!

В свое время мы с вами уже обратили внимание на то, что к списку национальных достояний страны смело можно причислить Великолепного Максима Станиславовича. 1 сентября господин Орешкин поделился с нами Божественным откровением о том, что наша страна вошла в список пяти наиболее развитых стран мира.

Жить стало лучше. Жить стало веселее.

Подивились конечно же тогда славные русичи, подивились, да призадумались…

Но чтобы славные русичи не долго задумывались и не сильно переживали, на «тропу войны» и Великих Откровений вышел вчера Росстат. И мы с вами вдруг осознали красоту и счастье того, что есть у нас в стране такие чудо богатыри, в одиночку одолевшие спад в экономике.

«В обрабатывающей промышленности – на фабриках и заводах, не связанных с сырьевой трубой, – снижения, согласно Росстату, уже нет вовсе. Накопленным итогом за январь-сентябрь выпуск продукции сравнялся в прошлогодним (0% роста).

Начиная со второго полугодия обрабатывающая промышленность, согласно новым данным, уверенно вышла из рецессии.»

Вот так, друзья! И никак не меньше!!

Предки славных русичей победили хазар да половцев, ну а Росстат укрепил завоевания пращуров, да в одиночку разгромил кризис.

Нет его, кризиса этого. Научно теперь все доказано. А виноваты во всем, как выясняется, «сами производители, которые предоставляли «заниженные данные», объясняет Росстат в комментарии.»

Видите друзья, все же понятно. Злобные производители-вредители пытались испортить наше настроение. Вогнать нас в тоску-печаль!

Ан не вышло!

Вышли на поле боя чудо-богатыри Росстатовцы, продолжатели великого дела Свет-Станиславовича, да нанесли кризису окончательный удар.

Предлагаю по этому поводу считать 15 октября новым национальным праздником. Будет это День Разгрома кризиса злобного. Будем мы в веках прославлять чудо-богатырей земли Русской. Богатырей из славного рода Станиславовича.

Аминь!

Недавнее повышение ставки по резервам в лирах не помогло.

Турецкая лира начала свое драматическое падение довольно давно. Коронавирус ускорил этот неприятный процесс. С начала года национальная валюта упала по отношению к доллару на целых 33%.

Могу выделить две основные причины.

1. Отток капитала из развивающейся страны.

2. С июня 2019 года по август 2020 года учетную ставку (ставку РЕПО на неделю) снизили с 24% до 8,25%. Президент Турции Реджеп Эрдоган настаивал на снижении ставок, чтобы расширить кредитование и (внимание) стабилизировать финансовый рынок.

Со стабилизацией финансового рынка что-то пошло не так. Какое снижение ставок может быть в стране с обесценивающейся валютой, высоким долгом и инфляцией под 12%? Это вопрос хороший, ответа на него, у меня, увы, нет.

24 сентября ЦБ Турции наконец-то поднял учетную ставку с 8,25% до 10,25%, лира даже временно укрепилась. Однако это оказалось ненадолго. С 24 сентября по сегодняшний день лира упала к доллару примерно на 3,6%.

Вывод. Сдерживающая политика ЦБ Турции в виде роста ставки оказалось недостаточной и была применена слишком поздно.

Регулятор пока не в состоянии контролировать обесценивание турецкой валюты. Это подтверждает тот факт, что вчера ЦБ Турции попытался еще ужесточить денежно-кредитную политику без снижения ключевой ставки. А именно, повысил ставки по резервам в лирах на 2 п.п.

Это, увы, не помогло. Лира продолжает обесцениваться.

В четверг на следующей неделе пройдет заседание комитета ЦБ Турции и будет принято решение об учетной ставке. Судя по динамике лиры, повышение учетной ставки с 8,25% до 10,25% было недостаточным и необходимо еще большее сдерживание. Но турецкий президент относится к повышению ставок негативно. Например, в прошлом году Эрдоган уволил председателя ЦБ за то, что тот отказался снижать ставку.

Эх, политики, ну когда до вас дойдет?! Можете давить на свой Центробанк сколько угодно. Это сегодня штука модная. Но не передавливайте.

Комитет по денежно-кредитной политике сейчас находится под серьезным давлением. Тем более, что 24 сентября он и так очень решительно повысил ставку. Более того, его попытки сдержать обесценивание лиры без повышения учетной ставки не работают.

Решение комитета по денежно-кредитной политике турецкого ЦБ по учетной ставке будет озвучено в следующий четверг. Очень вероятен исход, что ее оставят на уровне 10,25% из-за политического давления. Мы видим, что такое значение учетной ставки сдержать лиру не помогает, так что это будет знаком, что на регулятор оказывают давление и лира, судя по всему, продолжит падение.

Намек услышали? Впрочем… это для матерых спекулянтов.

Доброе утро, друзья!

Все чаще задумываюсь: что дальше? Еще один пакет помощи. Потом еще один.

Итог марлезонского балета – увеличение баланса ФРС, да и не только ФРС. Увеличение балансов и Банка Англии, и Канады, и ЕЦБ, и Народного Банка Китая и многих других.

Я неоднократно писал о том, что наращивание активов центральными банками – это дело, достаточно серьёзно искажающее реалии.

Как правило, рассуждал я об этом на примере ФРС, так как экономика США крайне значима для всех нас и так как ФРС рекордными темпами наращивала баланс именно в начале коронакризиса. Но, на самом деле, самая большая доля активов ЦБ к ВВП в Японии, а не в США. Сейчас отношение активов Банка Японии к ВВП составляет 137%. Для сравнения, доля активов ФРС к ВВП составляет около 35%.

Поясню кратко, в чем проблема значительного присутствия регулятора на финансовом рынке. Когда центральный банк скупает активы на баланс, это ведет к «искусственному» занижению доходностей, причем, в первую очередь, по тем ценным бумагам, по которым предпочитает сам регулятор.

– Во-первых, чем выше степень участия ЦБ в «разруливании» проблем экономики, тем более искажены цены на финансовом рынке.

– Во-вторых, падение доходностей в ходе QE от ЦБ создает у инвесторов стимулы вкладываться в более рисковые инструменты с ненулевой доходностью, то есть накапливает риски. Риски системы растут и, главное, накапливаются.

– В-третьих, рост активов на балансе ЦБ «обучает» игроков на финансовом рынке, что «чем хуже, тем лучше». Рынок становится зависимым от вмешательства регулятора и, если регулятор начнет избавляться от скупленных ценных бумаг, рынок отреагирует большим разочарованием. Получается one way ticket.

Вернемся к японскому опыту. Чтобы понять, насколько велико влияние Банка Японии на финансовый рынок, достаточно посмотреть на долю ценных бумаг на его балансе к общему объему торгуемых бумаг на японском финансовом рынке. По расчетам Bloomberg, доля Банка Японии на рынке ETF составляет 71,4%, а на рынке облигаций – 44,5%. Очевидно, что японский регулятор сейчас очень сильно влияет на цены активов на рынке.

Настолько высокая доля участия банка Японии на финансовом рынке вызывает беспокойство. Сомнительно, что регулятор сможет безболезненно начать снижение своего участия на рынке, так как рынок очень зависим от регулятора. И искажения, которые участие Банка Японии вызывает на финансовом рынке, тоже вызывают беспокойство.

К примеру, сейчас Японию хвалят за то, как хорошо она справилась с помощью бизнесу в коронавирус. Причина этому заключается в том числе и в степени участия регулятора в экономике, в его неявных обязательствах перед рынком.

К чему я это все пишу? А к тому, что ситуация в Японии это, вполне возможно, пример того, что ждет США, ЕС и другие развитые страны.

Япония дольше всех остальных стран жила с нулевыми ставками и испытывала долгую рецессию, которая длилась почти 20 лет. А подобные долгие рецессии с нулевыми ставками сейчас, с большой долей вероятности, будут во многих развитых странах. Коронавирус это спровоцировал.

Уровень мирового долга растет.

Балансы регуляторов растут.

Глобальная эффективность мировой экономики падает.

Какие выводы можно сделать?

• Банк Японии умудрился нарастить баланс до 134% от ВВП, причем регулятор, в отличие от ФРС, даже не пытался снижать количество активов на балансе после 2008, только их увеличивал. Так что, вполне реалистично, что у ФРС и ЕЦБ есть еще достаточно много пространства для QE: активы ФРС к ВВП пока только 35%, активы ЕЦБ к ВВП – 52%. Дело Гутенберга будет жить и процветать.

• Происходящее в Японии и возможная реализация описанных мною рисков слишком высокого участия регулятора в экономике – это очень интересно и глобально. Если рост активов Банка Японии приведет к чему-то плохому, это вполне может ждать и другие развитые страны, проводящие сейчас активное QE. Нужно внимательно следить. Например, после кризисной фазы Банк Японии наверняка попытается снизить количество активов на балансе, ибо оно вызывает явное беспокойство.

В этот момент будет важно понаблюдать за тем, насколько болезненно это скажется на японских рынках, так как что-то подобное будет ждать и другие рынки в перспективе после кризиса.

Одно утешает. Все то, что я описал, будет ПОТОМ. А пока мир продолжит пинать банку столько, сколько может.

Достаточно долго. Полагаю, не один год.

Опыт и последствия японского эксперимента должны постоянно находиться перед нашими глазами. Как минимум, для того, чтобы понимать – а что дальше.

Любопытный момент. Можно что угодно говорить, обсуждать. Можно выдвигать любые теории. А можно просто посмотреть на курс юаня за год, который, несмотря на пандемию, «любовь» к Китаю Трампа и т.д., укрепился примерно на 5%.

А вот курс рубля за тот же период времени… что с ним случилось? Ах, ну да, он «утонул». Мелочь, чего уж там. «Всего-то» на 23%.

Что происходит? Ничего особенного.

Экономика Китая диверсифицирована. Зависит от множества факторов, в том числе от внутреннего возрастающего спроса. Что касается нас… Помолчим, пожалуй.

Еще один «милый» момент. Наши СМИ очень любят «наезжать» на родимый ЦБ. Подобные статьи – наше нормальное состояние.

Публикация по ссылке – от мая месяца. Тогда курс юаня достаточно сильно просел.

Господа журналисты! Итак, когда курс юаня проседает и ЦБ, включивший юани в состав ЗВР в большом объёме, теряет на курсовой разнице, вы пишете о том, что наш растяпа-ЦБ опять потерял кучу денег. Сейчас ситуация обратная, где реакция? Нет её, молчок.

Я все понимаю. «Хайпануть» на тему «неразумного» ЦБ – дело святое. «Обличить» ЦБ в непрофессионализме – вообще «шикарно». А писать о том, что ЦБ заработал несколько миллиардов долларов на курсовой разнице, уже не нужно. Это же так скучно!

Меня сложно причислить к симпатикам регулятора. Впрочем, в особой «нежности» ко мне ЦБ тоже не замечен:wink:. Что, кстати, немного обидно: могли бы и поблагодарить за развитие идей финансовой грамотности.

Я, откровенно говоря, подарков от ЦБ не жду. Не обижают – уже счастье.

В данном конкретном случае я за объективность. Получается, вложения в юань пока выглядят вполне себе оправданными. И страна на этом неплохо заработала, порядка 4 миллиардов долларов.

К слову, у нас достаточно большая доля ЗВР в самом золоте. Опять же, неплохое вложение, с учетом того, что за год цена на золото выросла более чем на 38%. Сами посчитайте. У меня получается, что прибыль от вложения в золото – порядка 30 миллиардов долларов. Существенно.

Все, заканчиваю хвалить ЦБ! А то ведь «добрые люди» скажут, что я «продался большевикам». Или что-нибудь типа «Ксензы охмурили Козлевича».

Впрочем, есть у меня и неприятный вопрос.

Реальная прибыль от вложений ЦБ получается никак не менее 2-х триллионов рублей. Ежели мы так серьезно заработали на вложениях в юани и в золото, почему крохоборствуем с помощью населению и бизнесу? Зачем с новыми налогами так усердствуем? К чему все эти страдания по поводу выпадающих доходов бюджета? Картинка ведь получается не такая уж и грустная.

Я понимаю, статьи разные. И доходы от удачных вложений ЗВР в бюджетные поступления напрямую не ложатся.

А куда пойдут в итоге прибыли ЦБ? На деревню дедушке?

Открываем Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 20.07.2020) “О Центральном банке Российской Федерации (Банке России)” (с изм. и доп., вступ. в силу с 01.09.2020).

Статью 26. Читаем.

«Статья 26. После утверждения годовой финансовой отчетности Банка России Советом директоров Банк России перечисляет в федеральный бюджет 75 процентов фактически полученной им по итогам года прибыли, остающейся после уплаты налогов и сборов в соответствии с Налоговым кодексом Российской Федерации. Оставшаяся прибыль Банка России направляется Советом директоров в резервы и фонды различного назначения.

(в ред. Федерального закона от 04.10.2014 N 287-ФЗ)

(см. текст в предыдущей “редакции”)

Изменение размера и порядка перечисления Банком России прибыли в федеральный бюджет осуществляется отдельным федеральным законом, в который не могут быть включены иные нормы, изменяющие (приостанавливающие, отменяющие, признающие утратившими силу) другие законодательные акты Российской Федерации или содержащие самостоятельный предмет правового регулирования.

(часть вторая введена Федеральным законом от 23.07.2013 N 251-ФЗ)

Налоги и сборы уплачиваются Банком России и его организациями в соответствии с Налоговым кодексом Российской Федерации.»

Получается, около 1,5 триллионов рублей неожиданно возникшей прибыли в итоге будут перечислены в бюджет страны.

Поправьте меня, если я что-то не учел. Но это те самые полтора триллиона, которые так необходимы для балансировки бюджета. Или Минфин их уже «посчитал»?

Продолжая тему валют.

Намедни один из читателей покритиковал меня. Дескать, я на вещи смотрю несколько «мелковато» – со вчера на сегодня. А смотреть надо шире. Глобальнее.

Я, разумеется, покаялся и пообещал впредь изучать вопрос «шырше». Глубже. Масштабнее.

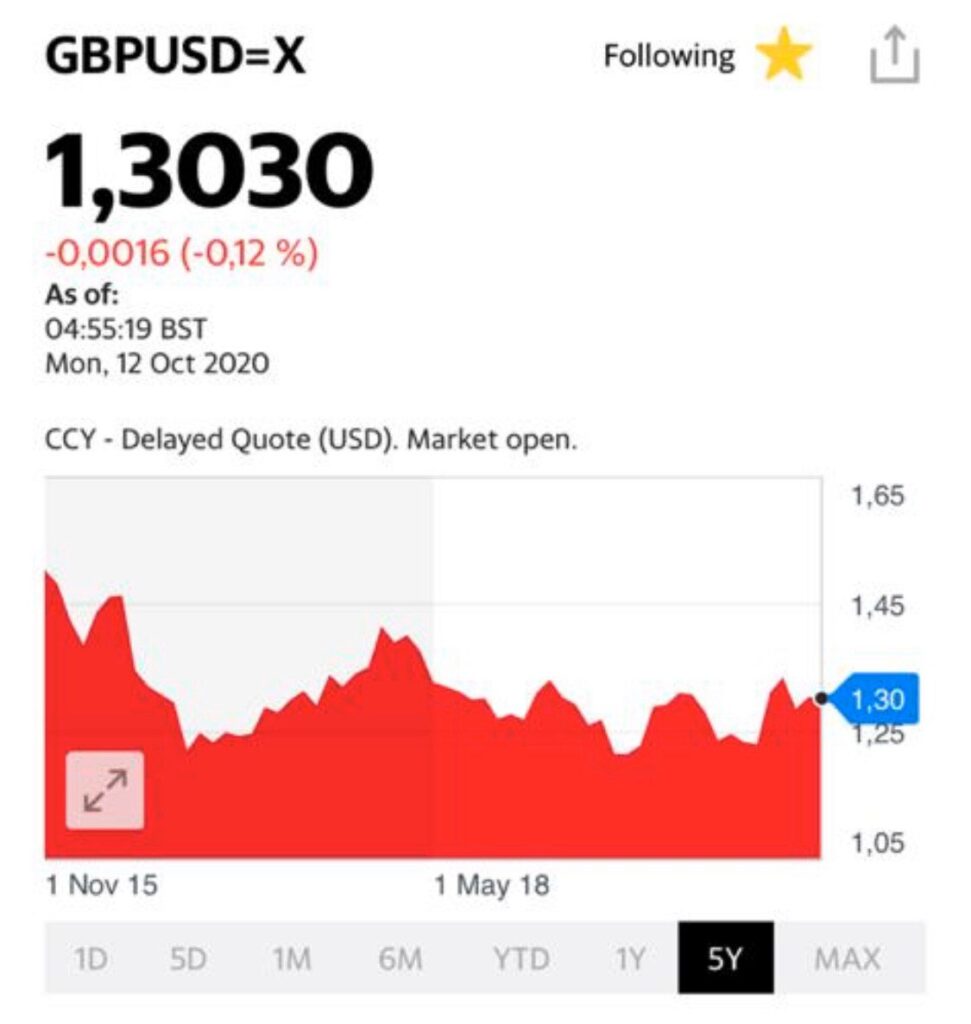

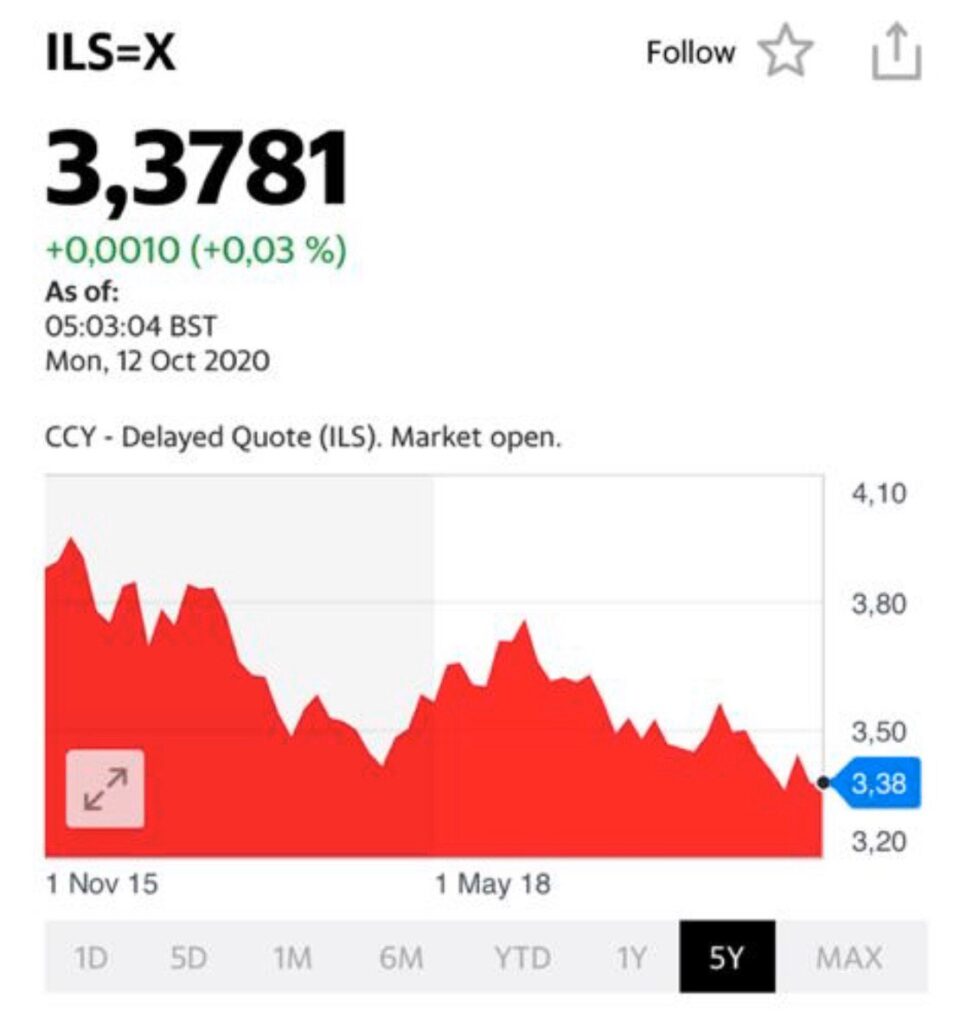

Что у нас происходило с валютами за последние пять лет?

Довольно любопытная картинка.

Начнем с ситуации в развитых странах.

Картинка маслом. Самое интересное: ничего особенного не происходило. Если убрать тему Брексита и некой просадки фунта, все очень стабильно.

Колебания евро против доллара – в пределах 5-7%. Минимально 1,05. Максимально 1,19. В среднем плюс-минус одно и то же – 1,08-1,15.

Британский фунт. Если абстрагироваться от паники, связанной с Брексит, и оставить чистую экономику, все более или менее стабильно. В среднем все вокруг 1,28-1,35. С небольшими па-де-де вокруг этого.

Канадский доллар. Несмотря на весь канадский социализм и пофигизм, здесь все стабильно. Все колебания вокруг 1,3, плюс-минус 10%.

Аналогично – австралиец.

Шекель. В целом покой и кошерное благочестие. Стабильность и даже небольшое укрепление. С 3,8 на 3,4. А вообще – покой и сон вокруг 3,5, что очень раздражает израильские монетарные власти, мечтающие об ослаблении шекеля. Но… из-за огромных и стабильных поступлений валюты в страну… Ничего поделать не получается, несмотря на нулевую ставку.

Защитные валюты-убежища.

Японская иена и швейцарский франк. Тишь да гладь. Все колебания в среднем в пределах 3-4%. Впрочем, именно потому они и валюты-убежища. Из-за своей такой «скучной» реальности.

Что у нас с развивающимися странами? А здесь… своя стабильность. Чемпионы по стабильному ослаблению национальной валюты – Турция и Бразилия. Турция – почти в 3 раза. Бразилия – более чем в 2 раза.

С Турцией все более-менее ясно. Огромные амбиции и полный бардак в финансах.

А вот в случае Бразилии все достаточно интересно. Леволиберальная политика сменилась ультраправой. Вроде все не так и плохо с экономикой… Но нереальная и всепожирающая коррупция и проникшая всюду преступность. И… снижение рейтинга страны до мусорного уровня.

Вообще, бразильский путь – это энциклопедия прежде всего для нас. Много у нас общего. Будем изучать.

Мы – в относительно спокойной группе. Там Индия, Мексика, ЮАР. Здесь все благопристойнее. Все колебания в пределах 15-30%.

Любопытно. Как выясняется, не так уж все у нас и страшно.

Особняком – Китай. Здесь, несмотря на жалобы США, достаточно стабильный юань. Однако, судьба юаня во многом зависит от того, кто будет следующим обитателем Белого Дома.

Кстати, с рублем – та же история.

Какой вывод? Очень простой. Валюты развитых и развивающихся стран принципиально отличаются друг друг от друга уровнем стабильности.

Скорее всего, в ближайшие год-два ничего существенно не изменится.

Мы увидим новые минимумы и по рублю, и по турецкой лире, и по бразильскому реалу, и даже по относительно стабильным рупии, песо и ранду. Вопрос лишь в размахе колебаний.

Скорее всего, лира обречена увидеть и 8, и 10 уровни. Очевидно, по реалу сможем полюбоваться и 6 и 7 фигурами.

Рубль. В принципе, у нас все не так уж и плохо. Стабильные финансы. Огромные резервы. Положительное сальдо торгового и платежного баланса. Но… ожидаемая депрессия в экономике. Гигантская и, что самое печальное, продолжающая расти роль и доля госсектора.

Думаю, что политика мягкой девальвации будет продолжена, но без психопатии и слишком резких колебаний.

У нас впереди два потенциально непростых момента.

1. Возможная смена политического курса США и обострение санкционной программы.

2. Возможная (уже не в таком далеком будущем) передача власти и обострение борьбы за власть и влияние между различными группами элиты.

Если риски реализуются по полной программе, не исключаю, что на горизонте 3-4 лет нас могут ожидать и более резкие колебания нацвалюты, с выходом на трехзначные величины.

Очень многое зависит от того, какого рода новые санкции нас могут ждать. Ведь, откровенно говоря, пока все то, что мы имеем, неприятно, но абсолютно не трагично.

Однако, среди предлагаемых инициатив, отвергнутых Трампом, были вещи гораздо более жесткие и неприятные в потенциале для нашей экономики.

Что касается валют развитого мира… Ничего особенного здесь я не жду. И уж точно пока не вижу даже смысла говорить о каком-то обвале доллара.

По крайней мере, в ближайшие несколько лет.

Продолжая разговор про курс юаня.

На это отреагировал Народный Банк Китая, который на выходных снизил норму резервов валютного риска для форвардных контрактов с 20% до 0%. И результат: сегодня, наоборот, юань снижается к доллару почти на 0,7%.

Обсудим факторы за и против роста юаня.

Начиная с июня, юань укрепился к доллару на 6%.

Этому способствовали, в основном, четыре фактора:

1. Доллар слабеет и это в интересах американской экономики, так как позволит увеличить экспорт. Доллары активно печатают, ставки снижаются – валюта дешевеет.

2. Восстановление экономики Китая после сильнейшего удара коронавируса происходит значительно быстрее, чем в других странах. Рост ВВП Китая к концу года оценивается в 2,2%. Падение мирового ВВП оценивается в -4,4%, а, ВВП США, в частности, в -6,5%.

3. Ставки в Китае выше, чем в США. Например, доходность годовых китайских гособлигаций составляет около 2,6%, в то время, как доходность казначейских облигаций США сроком на год находится в районе 0,132%. Это будет также повышать спрос на китайскую валюту в силу привлекательности китайских ценных бумаг.

4. Экспорт Китая, который вырос за счет рекордных поставок медицинских товаров и высокого спроса на электронную продукцию, значительно укрепил юань. В августе годовой прирост экспорта составил 9,5%, а прирост в сентябре оценивается в 10%. Импорт в августе вырос всего на 0,3% к предыдущему году из-за того, что импортные счета сдерживаются более низкими ценами на сырьевые товары и спадом выездного туризма. Рост экспорта и сдержанный импорт повышают спрос на юань.

Это говорит о том, что у юаня больше возможностей для роста по сравнению с долларом. Единственное, что может сдержать укрепление юаня – это государственное вмешательство.

И вот, китайский регулятор в субботу снижает норму резервирования валютного риска для форвардных контрактов до 0. Иными словами, раньше китайские банки удерживали 20% продаж по некоторым валютным форвардным контрактам, но теперь они не обязаны это делать. На мой взгляд, именно это поспособствовало укреплению юаня в этот понедельник.

В общем, факторы за рост юаня являются устойчивыми и убедительными, чем риск государственного вмешательства на валютный рынок. Пока что меры от Народного Банка Китая выглядят не как попытка ослабить юань, а как попытка сделать его укрепление менее резким.

Если же власти Китая начнут действительно настолько активно вмешиваться в валютный рынок, что попытаются нивелировать вышеперечисленные факторы, то США, очевидно, ответит агрессивно. У США стимулов ослабить доллар больше, чем у Китая. Во-первых, это негативная риторика в отношении валютных манипуляций со стороны Кита. Во-вторых, слабое восстановление экономики требует снижения ставок, стимулирующей монетарной политики и ослабления доллара, которое за этим удачно последует.

Друзья, бы сказал, что факторы роста юаня пока все-таки перевешивают. А, следовательно, в дополнение к тому, о чем я говорил сегодня, ЗВР России, вложенные в юань, имеют шанс получить дополнительную курсовую переоценку в перспективе.

Вчера рассуждал на важную тему перспектив денежно-кредитной политики ФРС, а именно, ее попыток завысить инфляцию и инфляционные ожидания.

В последнее время очень часто ведутся разговоры на тему того, как ЕЦБ будет реагировать на политику ФРС.

Напомню, что ФРС приняла новую стратегию таргетирования «средней» инфляции. Эта стратегия подразумевает, что если инфляция находилась какое-то время ниже таргета 2%, то далее ФРС допустит ее превышение над уровнем 2%. И совсем недавно Лагард сказала, что ЕЦБ тоже рассматривает эту стратегию. Правда потом она начала подавать практически противоположные сигналы, и стало менее прозрачно, что именно ЕЦБ собирается предпринимать.

С начала коронакризиса ФРС скупила активов на $3 трлн, за этот период евро вырос к доллару примерно на 1%. Теперь ФРС допускает инфляцию выше 2%. Если ЕЦБ не ответит на политику ФРС, доллар предположительно продолжит свое обесценение к евро.

Давайте разберемся, какова вероятность того, что европейский регулятор «повторит» за ФРС и, если «повторит», как это именно это будет выглядеть на практике.

Начнем с того, что у ФРС и ЕЦБ разные цели. У ФРС два мандата: поддержание максимальной занятости и стабильных цен. У ЕЦБ одна цель – это поддержание стабильности цен. Причем ЕЦБ таргетировал инфляцию ниже, но близкую к 2%, то есть даже не 2%, как это делала ФРС.

Возможно ли, что ЕЦБ перейдет к двойному мандату?

То есть признает, что одновременно таргетирует и инфляцию, и полную занятость? На мой взгляд, это невозможно. Между ФРС и ЕЦБ огромная разница, я бы даже сказал, пропасть. Она заключается в том, что ЕЦБ отвечает за монетарную политику во всех странах Еврозоны. Соответственно, в каждой отдельной стране свой экономический цикл и своя безработица. Таргетирование полной занятости вызвало бы лишь непонимание и недоверие.

Более того, на одном из последних интервью сама Лагард упоминала, что, по ее мнению, падение безработицы предположительно увеличит инфляцию в Европе. Тогда было бы странно одновременно стремиться к полной занятости и низкой инфляции – цели немного противоречивые. ФРС в эту связь не верит, поэтому у них двойной мандат. И я неоднократно писал о том, что эти цели могут друг другу противопоставляться, что несет свои риски.

Таким образом, двойной мандат ЕЦБ однозначно не введет. Но предпримет ли ЕЦБ меры для повышения инфляции?

На мой взгляд, ЕЦБ однозначно предпримет меры и, наверняка, вполне себе агрессивные по трем причинам:

1. Средняя инфляция в еврозоне за последние 10 лет составляет 1,3%, это на 0,7 п.п. ниже таргета. Сейчас инфляция и вовсе отрицательная. ФРС при средней инфляции за 10 лет 1,7% уже предпринимает активные действия, почему ЕЦБ должен отставать?

2. Кризис, повышение инфляции и инфляционных ожиданий простимулируют сейчас спрос и предотвратят бесконечную дефляцию в еврозоне.

3. Обесценение доллара из-за агрессивной политики ФРС делает импортные товары в Европе дешевле, что усугубляет дефляционное давление.

4. Ну и наконец, понятно, что этот фактор не относится, как мы уже с вами говорили ранее, к сфере компетенции ЕЦБ, но все же: смотреть на то, как слабеет доллар относительно евро, усложняется и без того нелегкая жизнь европейских экспортеров и хлопать в ладоши европейцы не будут. Так или иначе они должны оказывать поддержку своим экспортерам.

Не думаю, что ЕЦБ ограничится лишь наращиванием баланса – этого будет недостаточно с учетом того, что в Европе сейчас неприемлимая дефляция.

• Скорее всего мы услышим про таргетирование «средней» инфляции, как это делал ФРС, потому что Лагард это уже упоминала. Если же она упомянула это просто так, а потом ЕЦБ сделает все иначе, это подорвет доверие к ее словам.

• ЕЦБ может быть осторожнее и сказать, что он больше не таргетирует инфляцию «ниже, но близкую к 2%», а таргетирует именно 2%.

• Если же ЕЦБ не захочет повторяться с изменением формата таргетирования в страхе обвинений в валютных войнах, регулятор может продолжить снижение ключевой ставки.

Любая из этих мер предположительно вызовет на рынках следующую реакцию: обесценение евро к доллару и, если повезет, снижение ставок по европейским облигациям. Но это при условии достаточно агрессивного заявления от ЕЦБ.

Учитывая, что одновременно с этим подобными «деяниями» заняты и американцы, валютная пара евро/доллар, скорее всего, обречена достаточно долго «крутиться» в узком коридоре 1,07-1,19.

И тут уже, как водится, шаг вправо или шаг влево – попытка к бегству… И соответствующая реакция того или другого регулятора.

Забавно, что на этом фоне не прекращаются попытки рассказать нам, что доллар США обречен на девальвацию.

Ну-ну, ребятки… Не проще ли купить «бичков» на Привозе, и им рассказывать все эти шмайсы?

15 сентября мы обсуждали тот факт, что рано или поздно нашему Регулятору придется делать наше российское QE.

Ну что же. Момент, как я понимаю, настал.

Что планируется?

Все достаточно просто. ЦБ, разумеется, «никакого QE не запускает», Боже упаси. Какая такая QE?! И слухом об этой буржуазной гадости не слыхали. Нет и нет. У нас Регулятор пойдет по пути увеличения в 10 раз лимита по РЕПО.

То есть, идите-ка, хлопцы, банкиры наши, покупайте новые выпуски госбумаг, репуйте их в ЦБ и получайте под это дело денежку, чтобы покупать госдолг дальше.

Это что, QE? Да ни в жисть! Это же не ЦБ напрямую у Минфина покупает, а банкиры. Вот они у нас сознательные какие. В итоге и денежку напечатаем, и никакого такого QE не запустим. Ай мы какие молодцы.

Кстати, я такой план вовсе не критикую, а вполне даже поддерживаю. Давно надо было это сделать вместо того, чтобы давать солидные премии по доходностям на размещениях.

Мы же должны сначала изобразить, что идем своим путем ♂

Ну да ладно. Хорошо, что вовремя поняли.

А по мне, так сейчас хороший момент, чтобы для пополнения доходной части бюджета вернуться к масштабной приватизации госсобственности. Глядишь, и госдолг в таком случае можно не так агрессивно наращивать.

Правда, теперь, после «гениального» размещения Совкомфлота, придется эту собственность продавать еще дешевле.

Вроде и ерунда, ну взяли да слили в первый день торгов в рынок какое-то количество акций. Подумаешь… Все ж по закону.

Более того, вполне возможно, что через неделю-другую акции Совкомфлота действительно станут дороже.

Разумеется, все по закону. Более того, никто никому ничего не гарантирует на этих самых IPO. Все прекрасно понимаю. Но настроения участвовать после этого в будущих размещениях госкомпаний – ноль. Теперь пусть госбанки и выкупают.

Потом на вторичных торгах, может быть, чего-нибудь и куплю. Десять раз еще, правда, подумаю и другим посоветую не спешить. На те же грабли наступать больше как-то не хочется.