Примерно в середине апреля писал о крупных американских нефтяных компаниях, таких как Chevron (CVX US) и Exxon Mobil (XOM US). Говорил, что они могут выиграть от ситуации с ценами на нефть. В принципе, так и происходит: с тех пор котировки выросли на 12,5% и 14,5% соответственно.

Почему они – бенефициары сложившейся ситуации? Во-первых, большие игроки более устойчивы к временным просадкам рынка. В конце концов, у них есть возможности «пересидеть» кризис и даже увеличить долю рынка, купив катящиеся к банкротству более мелкие компании. Во-вторых, крупные компании имеют доступ к неограниченному финансированию. Следовательно, запас прочности здесь очень и очень велик. Особенно сейчас, когда регуляторы не скупятся на ликвидность.

Так что с большими ничего плохого произойти не должно. Бывают, конечно, форс-мажоры, никуда от этого не денешься. Но у меня, в целом, на них весьма позитивный взгляд. Рынок может скорректироваться, и акции Chevron и Exxon Mobil «сходят» вниз вместе со всеми.

На долгосрочную перспективу это, по моему мнению, весьма интересные истории. Особенно с учетом дивидендов. Тем более, что цены на нефть вроде бы начали отрастать, о чем писал сегодня утром.

Журналисты – отличные ребята. По ним, в принципе, торговать можно. Не верите? Проверьте. Как только МАССОВО выходят статьи типа «Шеф, все пропало», можно почти с абсолютной уверенностью сказать: все будет с точностью наоборот. Почему? Уже лет 30 не могу до конца обьяснить этот феномен.

Журналисты – это люди. Это не ИИ. Вот если бы журналистикой занимался искусственный интеллект, настроенный на прогнозирование процессов, возможно, все было бы несколько иначе. Но журналисты – человеки. И они склонны, как и все мы, поддаваться эмоциям и писать о том, что УЖЕ ПРОИЗОШЛО.

Это касается не только нефти. Это обо всем и всегда.

Если я вижу статьи в стиле «Все пропало. Рынок умер», для меня очевидно, что сейчас неплохой момент для входа. И наоборот. Как только энтузиазм бьет через край, как только нам все кому не лень рассказывают о выдающихся перспективах рынков – очевидно, это лучший момент подумать об увеличении доли кеша или коротких надежных бондов.

О нефти. Страны начинают выходить из карантина. Спрос на нефть потихоньку будет увеличиваться. Цена сегодня на таких уровнях, на каких не была десятилетия. Конечно, краткосрочно мы можем увидеть и более низкие уровни. Как говорится, never say never. Быть может все, что угодно.

Однако УРОВНИ мне видятся вполне комфортными для того, чтобы на срок год-два войти в этот сектор.

Может, именно поэтому цены на большинство крупнейших нефтяных компаний мира падать не желают?

Не забываем: к примеру, наиболее крупные фонды, инвестирующие в нефтяные фьючерсы, типа USO, уже переложились из более коротких в более длинные по времени экспирации фьючерсные контракты. По моему мнению, то, что было несколько дней назад, вряд ли повторится.

В очередной раз говорю: ребята, осторожнее с шортами. Может вынести.

Какова диспозиция? Фьючерсына основные индексы пока в плюсе примерно на 1,5%. Нефть показывает разнонаправленную динамику. Золото оттолкнулось от $1700 и пошло немного выше.

Сегодня начинается двухдневное заседание ФРС и рынок ждет, какое решение будет завтра озвучено по ключевой ставке. Консенсус-прогноз Bloomberg говорит о том, что ставка останется без изменений. Склонен согласиться с тем, что в текущих условиях это было бы оптимальным решением.

От минимальных значений в конце марта рынок вырос уже более чем на 30%, то есть отыграл примерно половину падения. Что дальше? Не исключаю, что впереди нас ждет вторая волна снижения.

Во-первых, на мой взгляд, временный позитив от начала смягчения карантинных мер по большей части уже в цене. Соответственно, игроки в какой-то момент могут поверить в то, что покупать уже дорого, что вызовет массовые продажи.

Во-вторых, на носу май. Правило «Sell in May and go away» может сработать даже в таких неординарных условиях, в которых сегодня приходится работать рынкам. Индексы выросли весьма прилично, и коррекция, хотя бы временная, на мой взгляд, назрела.

В-третьих, не особенно радует пока сезон отчетности, хотя это было вполне ожидаемо. Более того, во 2 квартале результаты будут еще хуже. У технологических компаний прибыль падает из-за снижения продаж и разрыва операционных цепочек (вчерашние новости по Apple – тому доказательство), у банков – из-за резервирования огромных средств под кредитные дефолты.

Как видите, причин для коррекции предостаточно. Однако пока на рынке работают два фактора: 1. Ликвидность, вливаемая регуляторами. Глеб Жеглов из бессмертного фильма «Место встречи изменить нельзя» говорил: «Так пистолет перевесит сто тысяч других улик!». Так и тут – ликвидность может перевесить массу объективных и фундаментальных причин для падения рынка. 2. Уверенность покупателей, что пока еще дешево. Это чисто психологический фактор, поскольку что такое «дешево» и что такое «дорого» – понятия на рынке весьма творческие. И вот как только поймут, что «дорого», может начаться коррекция. И тогда ликвидность может потечь не в лонги по акциям, а в бонды, золото и прочие защитные активы.

Какие делаем выводы? Внимательно следим за новостями. Ни в коем случае не пользуемся «плечами», то есть стараемся избегать маржинальной торговли. Держим в портфелях защитные активы.

По моим оценкам, их доля может сегодня составлять 10-15%. Это позволит чувствовать себя относительно спокойно и обгонять индекс во время падения. А это – основная задача управляющего.

Потому что ЕЖЕДНЕВНО получаю десятки посланий следующего содержания: – Если нефть скоро будет еще дешевле, не упадет ли рубль в один прекрасный момент до 100? – Доходы бюджета на минимальном уровне. Рубль скоро «должны» отпустить. Ждем 85-90?

Особо мило выглядят следующие вопросы: – Евгений! Вы что, не в курсе? ФНБ давно разворован! Скоро рубль поддерживать будет нечем. Зачем вы «топите» за крепкий рубль!? Ведь даже ребенку известно: скоро он будет 100-120.

Вот сидишь и думаешь: что на это ответить? Что «на стреме» не стоял и как «разворовывали» ФНБ лично не наблюдал? Или то, что я «НИ ЗА ЧТО НЕ ТОПЛЮ». И уж точно в платные «соловьи» Кремля не зачислен. Видимо, бюджета на меня как раз и не хватило! Или то, что если ребёнку все известно, зачем меня спрашивать? Вот у детей и спросите!

Апофеозом «красоты» был комментарий к одному моему видео комментарию на YouTube канале. Там некий товарищ вообще заявил: зачем Когана слушать? Он – известный казнокрад! Все врет по заданию Кремля.

Так сильно самооценку и настроение мне давно не поднимали.

Спасибо, кормилицы! Уже бегу выяснять, где моя доля от «украденного из казны». Да и неплохо бы в Кремль наведаться. Может, еще какое задание дадут. Суперсекретное и повыгоднее. Уже спешу приобрести по случаю маску антивирусную, усыпанную бриллиантами А как же, вы что, не в курсе? В Кремль ведь в иной маске не пускают. Надо же как-то соответствовать почетной должности казнокрада.

Друзья! Ежели без шуток, я писал и продолжу писать то, что думаю. И очень бы не хотел, чтобы народ, паникуя, совершал глупости. Какой-то опыт торговли на рынках и работы в области финансов у меня есть. имею. Он и помогает мне принимать решения.

Я не утверждаю, что всегда прав. Да это и невозможно. Но цена на нефть уже $18,6 Brent. $10,9 – WTI. Практически даром.

А рубль на предторгах вполне стабилен. И даже если снова просядет до 75-75,5, это нельзя будет назвать катастрофой.

Что интереснее, так же стабилен и канадский доллар. А Канада также весьма зависима от цен на нефть. Если не верите, метнитесь в Альберту. Там вам пояснят.

Чудеса? Нет. Просто, очевидно, убеждённость инвесторов, что цены на нефть скоро стабилизируются. Будем надеяться и мы.

Получил интересное послание в личку. Если коротко (вопрос очень длинный), суть сводится к следующему. «Исходя из особенностей перекладки из фьючерсных контрактов по нефти американскими фондами и учитывая, что дно по нефти (минимум по нефтяным котировкам) чисто по технической причине будет достигнуто сегодня-завтра, не стоит ли сейчас «шортить» рубль?

1. Минимум ли это, или за первым дном мы получим в довесок дно второе, не может сказать никто. 2. Не проснется ли МегаДед и не сообщит ли о новых сокращениях производства? Не знает никто. Похоже, даже сам Дед. То же касается и СА. 3. На любую просадку цен на нефть ЦБ РФ отвечает новым увеличением предложения валюты. Сперва продавали по 100-150 миллионов долларов в день. В последние дни – около 250. И никто особо не задергался. Не исключаю, что продажи могут увеличить и до 300 миллионов. 4. Не забывайте, спрос на валюту в первом-втором кварталах года традиционно очень небольшой. Иначе говоря, особо некому покупать. Да и население массово не бросилось в обменники. Тем более, что этих обменников все меньше и меньше. Плюс карантин. 5. Скорее всего, в ближайшие дни еще ряд стран объявят о послаблениях в карантине. Теоретически это тоже может помочь нефтяным котировкам. 6. Обратите внимание на цены акций нефтяных компаний. На фоне стремительно падающей цены на нефть, они даже в мыслях не имеют начать снижение. Что это значит? Или инвесторы массово заблуждаются, или они верят в быстрое восстановление котировок нефти. 7. Что еще удивительнее, не падают как котировки нефтяников, так и нефтесервисных компаний. А уж эти «точно должны упасть» в такой ситуации.

Мораль. Ставить в данной ситуации на существенное падение рубля я бы не стал.

Ближайшие фьючерсы продолжают падать. В частности, июньский контракт WTI летит вниз на 30%, на Brent– на 10%.

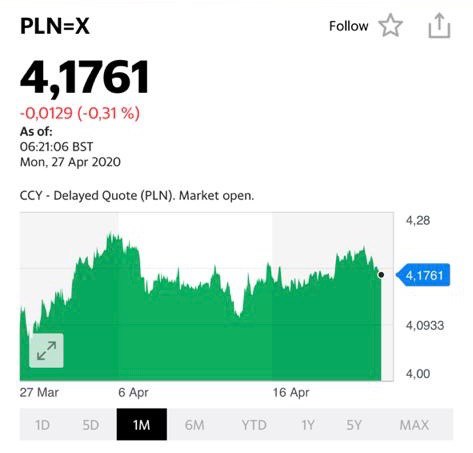

Как себя чувствует при этом российский рубль? Стоит как скала. С утра котировки рубля относительно доллара США практически не изменились, в моменте за 1 USD просят около 74,5 руб.

Причина такого поведения рубля весьма банальна: Минфин по мере снижения цен на нефть в рамках бюджетного правила увеличивает предложение валюты. Тем самым обеспечивая рублю такую устойчивость.

Если раньше Минфин продавал ежедневно примерно по $100 млн, несколько дней назад – по $200 млн, то сейчас объем предложения вырос до $250 млн.

На мой взгляд, подобная тактика говорит, прежде всего, о том, что у российских монетарных властей есть необходимый запас прочности. Рубль будут отпускать очень постепенно, и только в случае продолжения падения нефти.

Пока ничего драматичного по рублю впереди не вижу. Сильно сомневаюсь, что в обозримом будущем мы увидим 80-е уровни. Да, 77-78, в случае усиления драмы на рынке нефти, вполне вероятны. Но дальше – не думаю, хотя исключать в нашей сегодняшней жизни ничего нельзя.

Читатели просят более подробно рассказать о бесконечных облигациях Россельхозбанка.

Бесконечные субординированные облигации Россельхозбанка (РСХБ-08Т1) выпущены в период не очень благоприятной конъюнктуры рынка в 2016 году. По ним установлена ставка на уровне 14,25% годовых, что сейчас кажется “заоблачным” уровнем для банка такого класса. Ведь РСХБ, по сути, квазисуверенный риск. Тогда были такие условия. Именно поэтому облигации значительно выросли в цене.

Их текущая цена – не максимум, на пике наблюдали и 135% от номинала. Не исключаю, что сейчас, в условиях исторически низкой ключевой ставки, можем достигнуть этих максимумов.

Один из основных вопросов читателей по выпуску: не будет ли ситуации, когда облигации выкупят по 100%? Да, такая вероятность существует. По облигациям есть call-опцион в 2026 году. И цена его – 100%. Будет ли РСХБ его использовать? Сейчас нельзя прогнозировать. Если бы выкуп был сегодня, конечно же, РСХБ его исполнил. Платить 14,25% держателям при текущих ставках – это очень расточительно. Какая ситуация будет в 2026? Никто не знает. В любом случае, держать с таким горизонтом не планирую.

Кстати, если вы купите сейчас и будете держать 6 лет, то доходность по цене 130% составит около 8,30%, если РСХБ выкупит у вас бумаги через 6 лет по 100,00% от номинала. Явно не худший вариант на рынке. Повторю: держать облигации настолько долго планов нет.

Также напомню читателям, что данный выпуск является субординированным. Что это означает? При определенных обстоятельствах, облигации могут быть списаны в счет капитала банка по условиям эмиссии. Полагаю, что для Россельхозбанка риск такой ситуации приближается к нулю, но все-таки он есть. Особенно если нефть будет стоить около 0.

Началась последняя предмайская «полутрудовая» неделя. Все мы – как мышки по норкам. А вот рынки, наоборот, «гуляют» на всю Ивановскую.

Беглый взгляд на рынки валют.

Здесь все спокойно. Валюты развивающихся и особенно наиболее проблемных сегодня стран (BRL, ZAR, TRY) – на месте. Впрочем, как и валюты – «отличники боевой и политической» (CNY, INR, PLZ, CZK и др.).

Рынки акций уверенно смотрят на грядущее. Ликвидность перевешивает страхи и предсказания гуру. Фьючерсы на американские индексы в плюсах более чем на процент. Страх совсем потеряли, ироды.

Золото немного вниз, но не смертельно: 1722. Колебания на одних и тех же, за последние дни, уровнях (1717-1740). Хотя этот драгметалл немного беспокоит: сила движения вверх начинает иссякать. Впрочем, об этом отдельный разговор.

Коммодитиз – строго вверх: и медь, и никель, и другие металлы, и продовольствие.

Что новенького? Да только одно.(Хотя что тут новенького? Все в тренде.)

Цены на нефть. Или, точнее, цены на ближайшие фьючерсные контракты. Brent (майский контракт, завершающийся 30 апреля) минус 4%($21), WTI – минус 10%($15). Впрочем, такие колебания сегодня – сущая мелочь. Однако, опасаюсь, что здесь движение вниз может ещё усилиться. Зря, что ли, сигналы из космоса трубят (вместе со всеми) о переполненности свободных резервуаров?

Меня порадовал вопрос одного из подписчиков: «А если бы у нас в стране тоже снизили цены на бензин, рублей хотя бы на 5, гипотетически, люди могли бы кто сколько затарить его впрок, в свои канистры и пр. Помогла бы данная мера … немного отсрочить наполнение хранилищ?» До чего же у нас замечательный и сердобольный народ! Готов с ведерками и канистрами наперевес бежать и спасать мировой рынок нефти! Увы, мой друг. Этого надолго не хватит.

Резюмирую. Пока в Багдаде (в мире) все спокойно. Но…. не расслабляемся. Весь мир следит за Кушингом. Вот ведь дожили…

Решение с хранилищами действительно еще не найдено. Еще месяц, и непонятно, куда будут заливать свежую нефть. Да, есть еще свободные объёмы и мощности для хранения в Кушинге. Однако они уже арендованы вперед. Крупняк давно «отложил» их под свои нужды. В РФ пошли уже предложения о том, что свежедобытую нефть лучше сжигать, чем продавать по отрицательным (с учетом всех накладных расходов) ценам.

Получил сообщение от одного из читателей:

«Допустим, вы купили фьючерсный контракт. Зачем продавать его в минус? А что, нельзя подождать? Нельзя подержать его, пока он не выйдет на положительную территорию?»

Рыдал. Хотя, с другой стороны… Разве у нас в школе изучают деривативы?

Друг мой, нельзя. Контракт, если он расчетный, просто заканчивается. И все. А поставочный – купил, изволь принять товар.

Другое дело, что по нефти все достаточно сложно. Что принять? Куда принять? Лучше даже не рассказывать. Крайне сложный бизнес, столько сортов нефти… Поверьте, лучше не вникать. Даже российская нефть только в трубе возникает как URALS. А так, кто не в курсе, – это смесь разных фракций. Про Light Siberian, к примеру, – слышали?

Выход прост. Можно просто не пытаться покупать то, с чем непонятно, что дальше-то делать. Хочется заработать? Так есть еще 1001 способ это сделать! У Батьки вот казино имеется. Можно туда сгонять, как карантин завершится. Обязательно ли вам за свои же деньги иметь и цуресы на свою нежную Мадам Сижу?

Однако вернемся к нашим баранам. Может ли повториться «черный понедельник»? Мое мнение – вряд ли. Произошедшее – результат наложения ряда факторов. Основной из них: «перекладка» из более короткого нефтяного контракта в более длинные производилась крупными фондами, такими как USO и другими иже с ним в последний день/дни, перед завершением контракта.

Наученные горьким опытом, фонды уже сейчас активно готовятся к перекладкам и делают все заранее. Просадка по цене – вполне реальна. А вот уход в отрицательные величины… Мне видится – вряд ли. Кстати, 30 апреля заканчивается майский контракт на нефть марки Брент. Вот и посмотрим, что будет происходить в ближайшие дни.

Рынок нефти привлекает сегодня многих любителей быстрой наживы. Одни предпочитают покупать дешевые контракты в надежде на быстрый отскок. Другие, наоборот, занимают шорт-позиции в надежде неплохо нажиться по аналогии с недавним прошлым.

Друзья, может просто постоять в стороне?

И потом, не забывайте – в засаде не дремлет Мега Твиттер, надежда всего прогрессивного человечества. Мега Дед может на минуту отвлечься от борьбы с вирусами, да как ляпнуть что-нибудь эдакое числа 28-29… Он такой, Дед этот.

Совсем уж неймется и хочется половить рыбку в мутной воде? Ок. Обратите тогда внимание на фонды. По крайней мере, в случае чего просто потеряете свои деньги, но не останетесь никому ничего должны.

И все же, контанго по фьючерсам достаточно большое. Рынок явно рассчитывает на восстановление нефтяных котировок в ближайшие месяцы.

Не так давно я говорил о том, что акции Биржи могут быть интересны как объект инвестиций. Они действительно растут, актив хороший, и, послушав меня тогда, люди уже немного заработали.

Теперь же держатели акций спрашивают, не стоит ли начать их продавать в опасении исков, которые могут последовать после истории с фьючерсами на нефть WTI.

Друзья, скажу так:

1. У нас самый лучший суд в мире – Басманный и подобные ему. Мы должны это знать и никогда не забывать. И означает это то, что мы не в США. Поэтому особых перспектив у таких исков я не вижу.

2. Не думаю, что у биржи могут возникнуть из-за этого реальные проблемы.

3. Вряд ли вся эта история как-то отразится на котировках.

Вывод: я бы не торопился закладывать в модели и расчеты риски такого рода по отношению к акциям Биржи.

Входной билет – некая минимальная сумма, которую необходимо внести на счёт, открытый у брокера, чтобы получить доступ к торгам.

Дивергенция(divergence, расхождение) – расхождение между графиком цены, направленным вверх, и осциллятором, направленным вниз. Говорит, в частности, об ослаблении восходящей тенденции.

Капитал – материальные активы (деньги, ценные бумаги, недвижимость, автотранспорт и другое имущество) и нематериальные активы (патенты, контракты, торговые марки, лицензии и прочее). Главный признак капитала – возможность получения дохода от его владения.

Плавающая прибыль(floating profit),плавающий убыток(floating loss) – незафиксированные прибыль или убыток по открытым позициям, изменяющиеся в соответствии с текущими котировками.

Узкий рынок(narrow market) – ситуация на рынке, при которой: – или заключается небольшое число сделок при некоторой тенденции снижения цен; – или сделки отсутствуют, и цены снижаются. При узком рынке возможны любые неожиданные сюрпризы. Цена при даже небольших заявках на покупку или продажу может улетать в небо или падать камнем…

Укатать – опустить цену вниз. Рынок могут укатать либо крупный оператор, либо участники «корнера», либо множество мелких игроков поддавшиеся панике.

Уровень поддержки(support level) – психологически важный уровень, на котором начинаются массовые покупки бумаги. Важный элемент технического анализа. Обычно начинающие трейдеры рвутся в бой и успевают изучить только это. Ну и вперед

Уровень сопротивления(resistance level) – психологически важный уровень, на котором обычно начинаются массовые продажи. Важный элемент технического анализа. Аналогично предыдущему по поводу молодых трейдеров.

Цена ушла – ситуация на рынке, когда на момент исполнения поручения цена изменилась. Клиент выходит на брокера и говорит: «Купи мне десять лотов по 300». Брокер вводит заявку клиента в торговую систему, но после того, как она туда попала, цена предложения составляет уже не 300, а 305. Брокер сообщает клиенту: «Цена ушла. Предложение теперь на уровне 305». Иногда цена может уйти, пока игрок пребывает в раздумье перед терминалом.

Еще раз вернусь к стакану заявок и различным выражениям, с ним связанным.

Вопрос: что означает, когда стакан не на 2, а на 3 части поделен? Ответ: если стакан поделён на 3 части, то значит 1) покупка 2) продажа 3) отдам акции в добрые руки». (Как на днях с нефтью) 😉

Стакан с газировкой, газированный стакан – окно заявок «Газпрома». «Посмотри, что у нас там с газировкой» – порой звучит с утра у монитора трейдера.

LATAM, холдинг с более чем 43 000 сотрудников, распределенных в ее операционном центре в Чили и дочерних компаниях в Аргентине, Бразилии, Перу, Эквадоре, Колумбии и Парагвае, ведет переговоры с профсоюзами о сокращении на 50% зарплат своих сотрудников в течение следующих трех месяцев. Также, чтобы сократить издержки, LATAM отказалась от заказа на 10 самолетов А350 XWB, а Совет директоров группы принял решение отказаться от распределения дивидендов по итогам работы за 2019 г. и направить эти деньги на преодоление кризиса.

Колумбийская компания Avianca временно приостановила 100% своих коммерческих рейсов, что означает вынужденную парковку 143 самолетов на земле. Она также объявила, что 12 000 из его 20 000 сотрудников уйдут в неоплачиваемый отпуск продолжительностью от одного до шести месяцев. Кризис стал нормой жизни для этой старейшей авиакомпании, отпраздновавшей в прошлом году 100-летний юбилей. Avianca живет в состоянии кризиса последние 12 лет, и мне уже кажется, у нее выработался иммунитет к кризисам. Несмотря на тяжелое финансовое положение Avianca за последние два года увеличила количество самолетов на 20%. По моему личному мнению, у них лучший в мире сервис на борту и идеальная чистота в пассажирском салоне, черта, присущая менталитету колумбийцев.

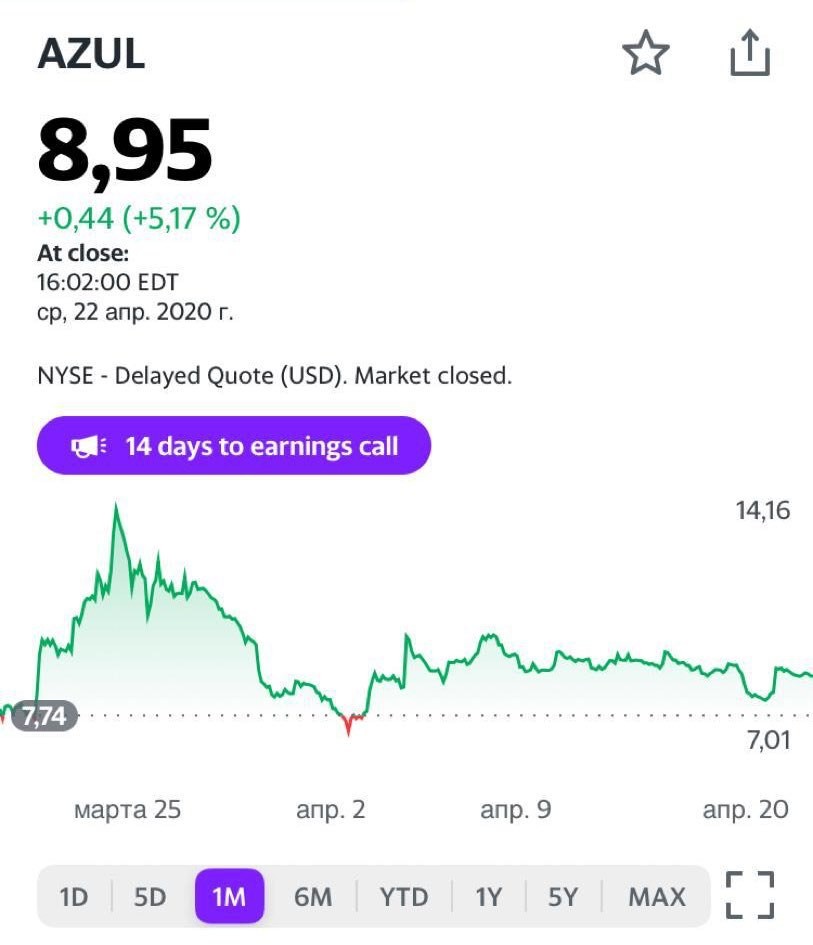

Azul реструктурирует свой бизнес. В конце декабря 2019 года у перевозчика были обязательства на 15 миллиардов реалов, или почти три миллиарда долларов США, в виде задолженности перед кредиторами и поставщиками. Переговоры между обеими сторонами проходят в дружеской обстановке. Реструктуризация будет проведена в спокойной обстановке без судебных разбирательств. Кроме того, контролирующий акционер и основатель Azul Дэвид Нилман значительно уменьшил свою долю в компании с 11 миллионов привилегированных акций Azul до 2 миллионов. Главное преимущество авиакомпании – новые современные самолеты, она первой начала эксплуатировать суперэкономичный Embraer 195-E2.

GOL уменьшила свой заказ на 34 самолета Boeing 737 Max, что позволило сократить общий заказ авиакомпании со 129 до 95, а также получила от Boeing материальную компенсацию из-за срыва поставок 25 самолетов в прошлом году.

Единственным положительным фактором для отрасли с начала года является снижение цен на нефть, и, следовательно, удешевление авиационного керосина. При цене нефти сорта Brent в 60 долларов за баррель доля расходов на топливо в авиакомпаниях составляла 28…32%. Поэтому при таких ценах на нефть, как сейчас, авиакомпании быстрее преодолеют кризис.

Avianca (AVH US), Колумбия • Частная акционерная латиноамериканская авиакомпания, основанная в 1919 году, со штаб-квартирой в Боготе, выполняющая регулярные пассажирские авиаперевозки и грузовые перевозки. Но сам холдинг, в состав которого входит авиакомпания, зарегистрирован в Панаме, и все транзакции идут через панамские банки; • Акции авиакомпании торгуются на фондовой бирже Колумбии и нью-йоркской фондовой бирже, на которых имеют полное наименование «Avianca Holdings S.A.»; • Флот состоит из 143 пассажирских самолетов (13 Boeing 787, 8 Airbus A330, 107 Airbus 320 Family, 15 ATR-72), средний возраст флота 6 лет, и 6 грузовых Airbus A330F Cargo.

Azul SA (AZUL US), Бразилия • Крупнейшая авиакомпания Бразилии, основанная в 2008 году, со штаб-квартирой в штате Сан-Паулу, выполняющая регулярные и чартерные пассажирские авиаперевозки; • Акции авиакомпании торгуются на фондовой бирже Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «Azul S.A.»; • Флот авиакомпании состоит из 142 самолетов (38 A320neo, 8 A330-200, 4 A330- 900neo, 33 ATR-72, 55 Embraer 190/195 и 4 Embraer 195-E2), средний возраст флота 5 лет; • Крупнейшим акционером является китайская авиакомпания Hainan Airlines, которой принадлежит 23,7% акций авиакомпании.

Gol Transportes (GOL US), Бразилия • Бюджетная авиакомпания Бразилии, основанная в 2001 году, со штаб-квартирой в городе Сан-Паулу, выполняющая регулярные и чартерные пассажирские авиаперевозки; • Акции авиакомпании торгуются на фондовой бирже Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «GOL Linhas Aéreas Inteligentes S.A.»; • Флот авиакомпании состоит из 122 узкофюзеляжных самолетов (24 Boeing 737-700, 91 Boeing 737-800 и 7 Boeing 737 MAX 8), средний возраст флота 8 лет.

LATAM Airlines (LTM US), Чили • Южноамериканский авиационный холдинг со штаб-квартирой в городе Сантьяго (Чили), образованный в 2012 году путем слияния двух авиакомпаний – чилийской LAN Airlines и бразильской TAM Airlines, выполняющий регулярные пассажирские авиаперевозки и грузовые перевозки; • Акции авиакомпании торгуются на фондовой бирже Сантьяго, Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «LATAM Airlines Group S.A.»; • Флот авиакомпании состоит из 319 пассажирских самолетов (244 узкофюзеляжных и 75 широкофюзеляжных), средний возраст флота 9 лет, и 9 грузовых самолетов Boeing 767F; • Крупнейшими акционерами являются: семья Куэта, которой принадлежит 21,5% акций авиакомпании, авиакомпания Delta Air Lines с 20% и Пенсионный фонд Чили с 18%.

Что будет дальше? Не станет ли цена копеечной надолго? Не спровоцирует ли все происходящее глубокий кризис у нас в стране? Ведь не секрет, что мы все очень сильно зависим от цен на нефть.

Есть у меня хороший приятель, уже 22 года работает на рынке зерна. Лет 17-18 назад они с партнером работали с двумя видами зерна: рожью и пшеницей. Рожь обычно стоила процентов на 70 дешевле пшеницы. Если пшеница стоила, к примеру, 1300 руб. за тонну, то рожь – порядка 800 руб.

С рожью был связан интересный момент: спрос на нее ограничен – примерно 900 тыс. тонн в год, и если вдруг, по тем или иным причинам, предложение превышало эту цифру, то сбыть излишки производителям было решительно некуда. В один из таких сезонов мой приятель придумал, как использовать сложившуюся ситуацию. При себестоимости тонны ржи в 650 рублей, они покупали ее за пятьсот, а затем по тысяче продавали спирто-перерабатывающему заводу, который перегонял рожь на спирт. И, в общем, неплохо жили на свои пару процентов прибыли. Однако в следующем году данный фокус повторить уже не удалось – наученные горьким опытом фермеры просто не включили рожь в свои посевные планы. Теперь ситуация развернулась: рожь была в дефиците и стоила дороже пшеницы, так как хоть небольшой, но стабильный спрос на нее все же сохранялся. Потом, бывало, повторялась ситуация с перепроизводством зерна, но в конце концов баланс был найден, и сейчас предложение примерно соответствует спросу.

А заговорили мы об этом по следам произошедшего на днях с техасской нефтью. Если нефть сейчас станет некуда поставлять (а это пока не так, мощности по хранению еще есть) одни компании обанкротятся, другие – законсервируют скважины, третьи серьезно сократят штат сотрудников.

Когда мир выйдет из карантина, а спрос на нефть полностью или частично восстановится, черное золото может резко подскочить в цене, так как спрос вдруг превысит предложение. Это обязательно случится. Вопрос лишь в одном: будет это через год или через три.

Я совершенно не удивлюсь, если в 2021 году мы увидим и 40, и 50 и даже 60 долларов за баррель нефти марки Brent. А если не в 2021, то в 2022 году. И это будет, ибо жизнь наша – циклична.

Только вчера писал о том, что в самое ближайшее время будем наслаждаться полетами цен на нефть. Причем в разные стороны. И, разумеется, посоветовал не торопиться вставать в шорт. Может и порвать.

Собственно, пожалуйста. Получите и распишитесь. За вчера и сегодня от своих минимальных значений цены на нефть (ближайший, майский контракт, завершающийся 30 апреля) марки Brent выросли примерно на 40%. Июньский, теперь уже ближайший, контракт на WTI прибавил уже 50% относительно минимального уровня.

Откровенно говоря, все это просто волатильность. Это не значит, что цены на нефть полностью оправились и начали свой рост. Это означает, что их бросает в разные стороны.

Возможно, мы наблюдаем минимальную точку, и после этого начнётся восстановление цен на нефть. Возможно, мы ещё увидим второе или третье дно. Все может быть.

Важно следующее: шорт операции сейчас могут быть так же рискованны, как и лонг. Мы видели как порвало всех тех, кто держал фьючерсные контракты и вынуждены доплатить огромные деньги. Также и те, кто стал в шорт и решил, что снова все упадёт ниже нуля, вчера заплатили за это дорого: контракты выросли достаточно неплохо. Меня завалили вопросами: как можно купить нефть? Физическую нефть купить практически невозможно, для этого нужно быть нефтяной компанией. Никто вам нефть просто так не продаст. Купить фонды – да. Существует много фондов, в ближайшие дни поговорим о них детально. Риски тоже огромны. Заранее предупреждаю.

Вчера писал об одном из таких фондов. Знаю, что к нему есть юридические претензии, из-за того, что произошло на рынке нефти.

Многое из происходящего сейчас и волатильно, и рискованно. Будьте аккуратны.

Продолжаю серию публикаций по суверенному кредитному качеству.

Перемещаемся по карте на восток в Персидский залив.

Данный регион особенно интересен сейчас на фоне катастрофического снижения цен на нефть. Несмотря на успешные усилия некоторых стран Персидского залива по диверсификации своих экономик в последние годы, доход от нефтегазовой отрасли остается основным. В текущей ситуации по их долгам могут появиться как угрозы, так и интересные инвестиционные возможности.

Сегодня рассмотрим перспективы долгов маленького Бахрейна. Почему такой экзотичный выбор? У страны есть немало выпусков еврооблигаций в обращении в долларах США. Да и доходность от 6% до 8% годовых может быть потенциально интересна.

Экономика Бахрейна не демонстрировала в последние годы больших успехов. В 2018 произошло резкое замедление роста ВВП с 4% до 2%. Инфляция держится на низком уровне около 1%. Присутствует дефицит бюджета на уровне 5%. Общий долг Бахрейна составляет около $30 млрд. Не так много в абсолютном выражении, но для страны с населением 1,5 млн человек – существенно. Объем долга сравним с объемом ВВП страны. А самое главное – около $7,6 млрд по расписанию нужно погасить уже в текущем году. И дополнительно около $4 млрд – в следующем.

Существенные объемы погашения и значительный долг по отношению к ВВП при текущих ценах на нефть вызывают обоснованные опасения. Их отражает высокоспекулятивный кредитный рейтинг на уровне B+ от S&P. Кстати, постепенное снижение рейтингов страны мы наблюдаем уже около 10 лет. В 2011 году рейтинг страны был на уровне А- (очень высокая надежность). Далее следовали только «даунгрейды»; это говорит о том, что в плане финансовой устойчивости Бахрейн лишь слабел в последнее десятилетие, и входит в кризис текущий явно не в лучшей «форме». Тем не менее, необходимо отметить, что у Бахрейна есть очень близкий и сильный сосед в виде Саудовской Аравии. По сути, они находятся в валютном союзе. Валюты стран имеют фиксированный курс обмена и хождение в обеих странах. Также полностью открыты границы, чем саудиты активно пользуются. Ведь Бахрейн – страна наиболее светская в Персидском регионе, там позволены разные приятные вольности, которые в Саудовской Аравии строго запрещены. Кроме того, на территории Бахрейна присутствует военная база США, и они также являются союзниками.

Без помощи соседей и союзников у Бахрейна могут быть потенциальные проблемы с долгами. Вероятность получения такой помощи очень высока.

Являются ли 6-8% годовых в зависимости от дюрации достаточной компенсацией за риски? Давайте посмотрим на ситуацию в других странах региона в ближайших публикациях, и какую доходность по своим долгам предлагают они. Я думаю, там не исключены и более интересные возможности.

Есть такая интересная штука – USO. Это паи фондов, инвестирующих в нефтяные фьючерсы. Если цены на нефть хоть немного пойдут вверх – это интересная идея. Сразу предупреждаю: продукт КРАЙНЕ РИСКОВАННЫЙ. Только для крайне КВАЛИФИЦИРОВАННЫХ ИНВЕСТОРОВ. Он не для тех, кто мало понимает или не готов к риску.

Есть желание купить нефть (меня, если честно, только ленивый за последнее время не спросил, как это можно сделать)? Тем более, как оказалось, нефтяные фьючерсы могут быть отрицательными. Вопреки всему, что мы раньше знали. Вот вам инструмент. Этот продукт вряд ли будет в минусе. Максимум, что потеряете, свои деньги.

Еще раз хотел бы вернуться к ситуации вокруг экспирации майских фьючерсов на нефть, которая случилась позавчера вечером на Московской Бирже.

Вокруг этого события развернулась очень бурная дискуссия.

Есть две точки зрения. 1. Пострадали брокера и их клиенты-спекулянты. Биржа была ВПРАВЕ ДЕ-ЮРЕ ПРИНЯТЬ ТАКОЕ РЕШЕНИЕ. Так что нечего хныкать. В следующий раз спекулянты будут знать, что такое риски и нечего лезть туда, куда не надо. 2. Ситуация беспрецедентна. Биржа приняла решение, комфортное для одних, но убивающее других.

Ко мне сейчас обращаются многие. Считаю, что не имею права оставаться в стороне.

Я хотел бы обратиться непосредственно к руководству Московской Биржи. И, прежде всего, к Игорю Маричу, курирующему направление «Срочный рынок».

Господа! Да, де-юре вы вправе принять те решения, что вы приняли. Однако, принимая во внимание: – Беспрецедентность ситуации. – Тот факт, что в итоге в NY контракт уже 21/04 был закрыт в ПОЛОЖИТЕЛЬНОЙ зоне. – Тот факт, что обычный риск-менеджмент не подразумевал подобную ситуацию. – Тот факт, что часть игроков получили СВЕРХубытки, а часть, неожиданные для них самих, СВЕРХприбыли. – Тот факт, что ряд западных брокеров приняли решение закрыть данную ситуацию по НУЛЕВОМУ уровню, дабы не разорять своих клиентов.

Прошу вас еще раз обдумать данную ситуацию и принять мудрое решение.

Как мне видится, биржа вправе принять решение об обнулении данной ситуации. Иначе говоря, произвести перерасчет исходя из цены контракта ноль.

Уверен, инвестиционное сообщество оценит этот разумный шаг.

Есть регламенты, а есть суровая реальность, которая в последнее время абсолютно алогична и не поддается жестким правилам, но требует оперативного изменения и доработки текущих регламентов.

Друзья, клиенты биржи-брокера и их клиентура – основа благосостояния самой биржи. Мне видится, что шаг навстречу своим клиентам это разумно и правильно в текущей ситуации. Они, все те, кто торгуют на Московской бирже, должны получить четкий месседж – на бирже руководство понимает ситуацию и готово гибко и мудро реагировать на нестандартные моменты. А они могут возникать и в дальнейшем.

Убежден, это будет способствовать росту авторитета биржи и уважению со стороны как текущих, так и будущих ее клиентов.

Чего нам, простым смертным, ждать в данной ситуации и к чему готовиться на нашем с вами уровне?

1. К резким дальнейшим прыжкам на нефтяном рынке: минус 30-40% в день, до плюс 30-50%. Да-да, это вполне реально, и весьма быстро. 2. К дальнейшей волатильности на финансовых рынках. 3. К новой волатильности на рынках валют. Это может коснуться и рубля. Как? Поговорим отдельно. 4. К волатильности на рынках коммодитиз. 5. К сильным новым колебаниям на рынке драгоценных металлов. 6. К неожиданным, но весьма ожидаемым, новостям из области экологии и геополитики.

И, поскольку свободных нефтехранилищ в мире практически не осталось, решения вопросов ждем не на плановых встречах и конференциях, но достаточно быстро. Я думаю, новости «с полей» будут поступать непрерывно и очень оперативно. Причем самые разные.

К утру картина маслом все та же. 1. Ближайшие контракты на Brent и WTI падают еще 15-20%. Июньский WTI – $11. Сланцевики рыдают и изучают технику харакири (сэппуку). Майский (он заканчивается через несколько дней) Brent – $16,5. 2. Рынки нервничают.

После того, что произошло позавчера (отрицательные цены на фьючерсные контракты), выводы сделаны незамедлительно. В частности, происшедшее – причина для многих или вообще избавиться от такого, как выясняется, крайне опасного товара, или переложиться в максимально далекие контракты, если иного выхода нет. Нереальных размеров контанго – это теперь наше все.

Готовимся к полетам цен, в обе стороны. Вообще не удивлюсь, если в течение очень короткого срока будем видеть колебания от минус 50% до плюс 50%. Агония, однако….. Ах, да. Ближайшее время наслаждаемся деривативами на нефть с ОТРИЦАТЕЛЬНЫМИ страйками.

И, разумеется, ждем информацию о банкротствах различных финансовых институтов, связанных с нефтью. Или средней руки нефтяных компаний (особенно сланцевиков) и нефтетрейдеров. Очень надеюсь, что ни Trafigura, ни Litasco, ни Vitol, ни Glencore и иже с ними не пострадают. Ибо проблемы у них ударят по всем так, что Lehman Brothers образца 2008г. покажется нам цветочками.

Глобально хочется надеяться на то, что данные проблемы в нефтянке носят очень временный и ситуационный характер, как полагает мой товарищ-нефтяник.

Все внимание и инвестиционного сообщества, и глав многих государств приковано к котировкам, которые без эмоций, и, вместе с тем, более чем выразительно показывают нам всем: есть реальная и наисерьезнейшая проблема.

Если ее не решить немедленно (вопрос: как!?), есть шанс на: 1. Реальные неприятности в одной из наиболее важных для мира отраслей промышленности. 2. Значительные возможные проблемы во всей финансовой системе. 3. Возможные дальнейшие экологические проблемы. Мы почему-то об этом сейчас не думаем. Следим лишь за ценами. 4. В экономике есть такое понятие – цепочки. Логистические, финансовые. Цепочки зависимости одной отрасли или отраслей от других. Нефть – основа энергетики. Энергетика – основа основ всей экономики. Проблемы в нефтянке порождают такой комплекс проблем и ломающихся цепочек, что страшно даже подумать. Позиция «нефть нас мало волнует, мы зависим от чего-то иного» сегодня не вполне верна. Так или иначе, но зависим от нее мы все. Абсолютно. 5. Проблемы в странах, для который нефтянка – основа экономики и доходов страны.

Вы скажете: проблемы с бумажной нефтью – проблемы спекулянтов. И бог бы с ними.

Как мне написал один мой товарищ, специалист в нефтянке: « … я не вижу катастрофических проблем ни для нефтяной отрасли, ни для финансовой… очередная рыночная ситуация, причем 100% порожденная человеком, т.е. искусственная а не системная, что означает, что восстановление цен до уровня 30-35 пройдет достаточно быстро….»

Возможно, он прав. Возможно. Сегодня нет пророков, которые бы на 100% были бы уверены и знали, что будет в итоге.

Что я вижу сегодня? Начинает ломаться все, что может сломаться, в огромной индустрии, от которой, через цепочки взаимозависимости, могут пострадать абсолютно все. Даже те, для кого падение цен на нефть в краткосрок – благо. Но очень скоро и для них такие дисбалансы обернутся очень серьезными неприятностями.

Вывод.

1. Мир, если оперативно не найдёт решение проблемы, будет находиться в шаге от новой волны коллапсов и страшных неприятностей. От биржевых крахов, до остановки ряда отраслей.

2. Скорее всего, в самое ближайшее время мы увидим какие-то оперативные новости и действия от СА, ОПЕК++, Трампа и прочих. Очень не советую сейчас увлекаться такими вроде бы очевидными в данной ситуации шорт-операциями.

3. Проблемы в нефтянке обычно заканчиваются геополитическими и экологическими событиями, весьма неприятными. Не удивляемся. Готовимся к ним.

Друзья! Сегодня, в прямом эфире, дружеский разговор двух экономистов.

Встречаем Сергея Владимировича Алексашенко, общественного и государственного деятеля, заместителя министра финансов РФ и первого заместителя председателя правления Центрального банка России в 1995-1998 годах.

В формате блиц-интервью:

Что ждёт российскую экономику?

Будущее рубля: укрепление или обвал?

Ждать ли «второго дна» падения фондовых рынков?

Судьба цен на нефть. Возможные варианты.

Мир в кризисе: есть ли выход?

Никакой политики.

Время: 18:00 (МСК)

Присылайте свои вопросы гостю на @askbitkogan с пометкой “К эфиру”. Лучшие будут озвучены в прямом эфире.

Если не успеем ответить в эфире, то обязательно сделаем это позже. А то и запланируем следующий эфир