Похоже, последователи Боба Марли собрались праздновать избрание Байдена. Только этим можно объяснить жгучий интерес к «экологическому» сектору, о котором мы говорим последние дни.

Похоже, у сектора появится хороший повод переставить уровень.

Надеюсь, все успели приобрести наш «экологический» сертификат, который очень существенно растёт, и имеет все шансы продолжить свой рост. И все те бумаги, что мы с вами видим. (Только за вчерашний день стоимость сертификата выросла более чем на 3%. Думаю, сегодняшний день принесёт ещё 2-3% прироста.)

Более подробно о том, как и через кого можно приобрести «экологический» сертификат, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Я вообще достаточно позитивен по британскому фунту. Даже в случае, если договориться с евробюрократами будет непросто, все равно в течение полугода жду укрепления фунта до уровня 1,33 и более.

Почему? Кроме абсолютно верно перечисленных в статье факторов, я бы назвал еще один. Дополнительный. Но, на мой взгляд, важный.

О чем идет речь? Об альтернативах.

Последнее время все чаще и чаще слышны разговоры о том, нужно «бежать» из американского доллара. Об этом говорят многие. Я хочу задать сакраментальный вопрос: куда? В евро? С его огромными проблемами в экономике и отрицательными ставками? В юань? Гм. Весьма спорно. В канадский доллар? Привет социалистам у власти. Они даже продажу марихуаны умудряются сделать убыточным мероприятием. В швейцарский франк? Неплохая идея. Но уж очень локальная, да и инструментарий неинтересен.

Вот вам и ответ. Английский фунт сегодня выглядит одной из немногих, не самых глупых, альтернатив доллару США. И инструментарий есть. И экономика относительно в порядке. И у руля не окончательно выжившие уз ума духовные наследники Ленина и Маркса.

Так что я очень ЗА инвестиции в фунт и, в частности, инструменты в нем. Рекомендую вспомнить об облигациях Jaguar Land Rover, номинированных в фунтах. Очень, знаете ли, неплохая штучка. В случае укрепления фунта, есть шанс заработать трижды: на курсе, на хорошем купоне и на росте цены облигаций.

Сегодня на Московской бирже состоялся листинг HeadHunter (HHRU RX), монополиста российского рынка рекрутинга. Прайсинг прошел на уровне 1 875 руб. за бумагу. В 2019 году компания занимала 5 место в мировом ренкинге среди сайтов с предложениями о работе.

HeadHunter стала публичной в мае 2019 г., когда состоялось IPO бирже NASDAQ в Нью-Йорке. С тех пор акции прибавили в цене почти на 60%. При этом отметил бы такой немаловажный фактор, что даже пандемия довольно слабо сказалась на котировках.

Сегодня с момента начала торгов на Мосбирже акции HeadHunter подскочили на 4,4%, однако затем растеряли большую часть роста, в основном, на фоне общей нестабильной ситуации на фондовых рынках.

Каковы перспективы HeadHunter на российском рынке? Сама компания в фундаментальном плане мне нравится. Так, EBITDA за 1 квартал 2020 г. показала рост на 41% в годовом выражении. Правда, во 2 квартале по понятным причинам было снижение; тем не менее, рентабельность EBITDA в районе 45% – это топ-уровень. Кроме того, хорошие прогнозы, низкая долговая нагрузка, и даже дивиденды компания платит.

В дальнейшем все будет зависеть от рынков. В целом, на мой взгляд, у HeadHunter неплохие перспективы. Несмотря ни на какие пандемии, люди продолжат искать работу. «Вторая волна» коронавируса может создать дополнительное значительное количество желающих трудоустроиться. Их, через некоторое время, начнут нанимать работодатели, которые создают основной cash flow для HeadHunter.

На российском рынке HeadHunter – монополист. Кроме того, занимает прочное положение в некоторых странах бывшего СССР. Полагаю, значимым триггером может стать выход на зарубежные рынки. Правда, там компания может столкнуться с жесткой конкуренцией.

Тем не менее, основным фактором инвестиционной привлекательности, на мой взгляд, является вероятность того, что компанию купит кто-то из «больших». Вы сами видите, как все быстро сегодня происходит в digital-пространстве. HeadHunter создал интересный и очень рентабельный бизнес. Уверен, что он может быть интересен какой-либо крупной эко-системе.

Сегодня купил акции компании в один из портфелей BidKogan. Присоединяйтесь, проследим за этой историей вместе!

Напомню: покупал их до начала кризиса, еще в прошлом году, в октябре. Бонды сильно проседали на пике пандемии, их можно было купить по 70% от номинала и сумасшедшей двузначной доходности в долларах. Кому это удалось – получился прекрасный инвестиционный «кейс». После выплаты сентябрьского купона, облигации «выстрелили» до 98% от номинала.

Я продал чуть выше цены покупки; получилось около 6% в абсолютном выражении – не в обиде.

Причина продажи бумаги: не вижу дальнейшего «апсайда» – погашение уже в марте 2021. А вот в случае второй волны, даже локальной, и вновь закрытых магазинов, движение вниз по облигациям Gamestop может вполне случиться.

Это на 25% выше мартовского минимума, и в целом – достаточно неплохой результат. Компании-производители релаксирующих препаратов продолжают пока оставаться под давлением. Большинство компаний отрасли пока не показали существенного отскока после просадки в разгар пандемии.

В период коронавирусного кризиса мы были осторожны и не держали 100% в отраслевых целевых активах. Это позволило избежать существенного снижения цен сертификата, он был поддержан аллокацией в еврооблигациях, которая составляла около 50%. Многие бонды показали неплохой рост на 15-20% с учетом купонного дохода.

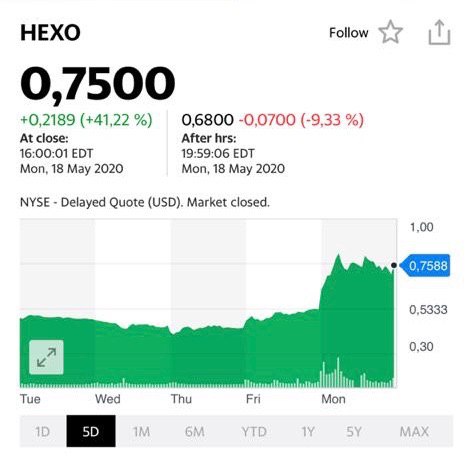

На днях фиксировал по ним прибыль и одновременно увеличивал долю «экологов» примерно до 60%. Движение там может начаться в любой момент. В частности, HEXO (HEXO US) вчера показал рост на 6%.

Готовлю расширенное исследование по сектору, которое, скорее всего, опубликую на следующей неделе.

Более подробно о том, как и через кого можно приобрести наши сертификаты, по запросу на @bitkogans, mail@bitkogan.com, +79055829895.

Российский рынок акций продолжает пребывать в депрессивном состоянии. Причин тому несколько: и история с Белоруссией, и неприятности с Алексеем Навальным. Да и коррекция на глобальных рынках пока в развитии.

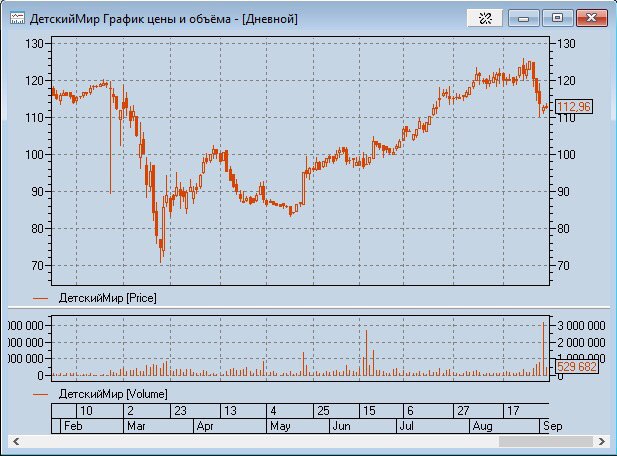

Казалось бы, не время говорить о втором эшелоне, но не могу упустить одно интереснейшее событие: на российском рынке появилась компания со 100% свободным обращением акций на бирже (free float).

В феврале 2017 года компания “Детский мир” разместила 33,55% акций на Московской бирже. Тогда в ходе IPO можно было стать (фактическим) «совладельцем», вместе с АФК Система и РКИФ (Российско-китайский инвестиционный фонд), одной из крупнейших отечественных сетей детских товаров. Ценные бумаги к концу того же года взлетели в цене на 38,63% в, сравнении с ценой IPO. Но здесь же «счастье» и закончилось. С тех пор менеджмент не смог нарастить объемы продаж или придумать интересную концепцию по конкуренции с другими сетями. Это привело к снижению доли основных инвесторов в акциях “Детского мира” путем проведения SPO дважды, в конце 2019 года и середине 2020 года. Ранее менеджмент фонда прямо говорил, что желает сократить свою долю участия в сети магазинов. В итоге это привело к решению, представленному несколькими днями ранее: «free float» компании будет доведен до 100%. Финальная распродажа может привести к получению порядка 21 млрд рублей за пакет в 25%. Это может привести к ситуации, схожей с западными компаниями, когда у компании нет ключевого акционера, а она управляется советом директоров, избираемым множеством мелких инвесторов.

Для России такая ситуация уникальна.

Может ли такой шаг привести к позитивным изменениям в стратегии, в управлении компанией и к лучшим результатам в итоге? По сути, 100% «фри-флоат» и примерно равные права и веса у инвесторов при голосовании и принятии ключевых решений – это высшая ступень «демократического капитализма».

Так ли это хорошо на самом деле? Не уверен. Во-первых, данная ситуация вовсе не обязательно повышает уровень защищенности миноритарных акционеров. Точнее, у них теперь нет угрозы со стороны агрессивного мажоритария, но увеличилась угроза со стороны менеджмента. Имеются в виду недостаточное внимание, злоупотребления в отсутствии необходимого контроля. Когда у компании есть мажоритарный акционер – он вряд ли позволит менеджменту этими злоупотреблениями заниматься в существенных объемах. Во-вторых, с одной стороны у миноритарных акционеров появляется больше возможностей влиять на решения менеджмента по важным вопросам. В том числе, о выплате дивидендов. С другой, у простых акционеров недостаточно компетенции, чтобы эти решения принимать в долгосрочных интересах компании. Эту функцию опять-таки выполняет ключевой акционер вместе с советом директоров. В-третьих, если мы посмотрим на практику успешных американских компаний, за каждой из них в качестве ключевых акционеров стоял или стоит до сих пор харизматичный лидер, в крайнем случае – группа единомышленников. В Apple – это был Стив Джоббс, в Microsoft – Билл Гейтс, в Tesla – Илон Маск и так далее. Я не припомню ни одной компании, которая выросла в лидеры рынка, не имея ключевых «фигур». Пускай «фри флоат» Apple и был доведен почти до 90%, но это все равно не 100%, и компания добилась вершин, пока ее к ним вели группа лидеров и основателей в качестве ключевых акционеров. Ситуация иная в случае «Детского Мира».

Опасаюсь я, что в российских реалиях стандарты корпоративного управления подобных компаний, без мажоритарных акционеров, пока еще очень слабо развиты. А, следовательно, будущее «Детского Мира» сложно предсказуемо.

Одним из читателей был задан очень интересный вопрос о 100% «free float» (доля акций в свободном обращении) у компании. Ситуация для российского рынка очень нетипичная. Как правило, у всех публичных компаний есть не просто акционер с блок-пакетом или контролирующий акционер. А акционер с долей, значительно превышающей контролирующую. «Фри флоат» ограничивается долей менее 20% от акций.

Как отсутствие мажоритариев влияет на механизмы управления компанией и возникают ли особенности анализа таких компаний для инвесторов? Достаточно глубокий вопрос. Постараюсь на выходных разобраться с ситуацией вокруг Детского Мира (DSKY RX).

Довольно часто бывает так, что некая акция на рынке в течение определенного периода показывает неплохой рост, и после этого начинают сыпаться вопросы: а что вы думаете об этой компании? Не поздно ли еще купить?

История с акциями индийского автомобильного гиганта Tata Motors (TTM US) – классика жанра. От майских уровней котировки увеличились примерно на 40%, и этим, безусловно, обратили на себя внимание многих инвесторов.

Tata – небезынтересная компания в фундаментальном плане. Ключевой актив, и весьма качественный, – бренд Jaguar Land Rover, известный всему миру. По Tata хороший прогноз на 2021 финансовый год: ожидается рост выручки и остальных финансовых показателей.

Кроме того, компания постепенно снижает уровень долговой нагрузки. Так, если год назад отношение чистого финансового долга к EBITDA составляло около 4,0х, то на сегодняшний день коэффициент равен 3,5х.

Вопрос поздно или не поздно покупать – очень творческий. С одной стороны, уж очень сильно выросла, да и рынок выглядит перегретым. С другой стороны, дисконт по EV/EBITDA по отношению к аналогам еще остается и составляет, по моим расчетам, около 20%. То есть, в случае сохранения растущего тренда на рынке бумага может еще порасти.

Каждый решает для себя сам – брать ли сейчас на себя риск покупки Tata. Мы такой риск взяли на себя еще июне, когда покупали бумагу в портфель «Агрессивный» сервиса BidKogan . Прибыль по позиции в моменте составляет около 30%, то есть получается, что мы захватили существенную часть роста.

Хотите покупать перспективные акции вовремя, а не после существенного роста? Тогда приходите в BidKogan , мы подскажем.

В первую очередь, следует рассматривать компании, которые по-прежнему находятся под сильным давлением из-за коронавирусного кризиса, и котировки которых все еще в 2-3 раза ниже докризисных значений. В тоже время, следует понимать, что не все компании восстановятся до прежних уровней. Количество дефолтов на рынке уже превысило показатели 2008 года. Много дефолтов у энергетических компаний, нефтяников-сланцевиков, ритейлеров. Но есть и те, которые выстоят и займут может более выгодное положение в отрасли, ведь часть конкурентов уйдет с рынка. Задача в том, чтобы найти такие компании.

На что смотреть в первую очередь? На долговую нагрузку, драйверы для восстановления, на системную значимость компании и возможность ее поддержки. Факторов для анализа немало.

На многие подобные идеи не раз обращал внимание. Одна из таких компаний, на мой взгляд, Tata Motors (TTM US). Системно значимая машиностроительная компания Индии, относительно невысокий долг для капиталоемкой отрасли, обладает весьма привлекательным активом – Jaguar Land Rover. При этом, по мультипликаторам оценивается сейчас очень дешево.

Ни в коем случае не утверждаю, что акция значительно вырастет с горизонтом один-два года. Но это – неплохой кандидат. Держу в портфеле и пока доволен – позиция показывает свыше 25% прибыли. Кстати, акция достаточно волатильная и подходит для краткосрочных спекуляций также. Удавалось открывать «лонги» ниже и выходить с прибылью на краткосрочном горизонте длиной в неделю.

Часто спрашивают про какие-нибудь «spicy» идеи на рынке еврооблигаций, «остренькие», «с огоньком». Их сейчас достаточное количество.

Например, Gamestop, который уже упоминал. Выпуск с погашением в марте 2021 года предлагает почти 30% годовых. Доходность была и выше – 40% годовых, но за последний месяц цена выросла с 80% до 89% от номинала. Несмотря на заоблачную доходность, все-таки это – не Junk Bond, не «мусорная» компания.

Мировой лидер в ритейле игровых приставок и аксессуаров к ним находится под сильным давлением в коронавирусном режиме. Большая часть бизнеса – это оффлановый ритейл, хотя компания активно развивает и онлайн сегмент.

Недавно Gamestop разместил новый выпуск с целью удлинить долг и провел обмен (по желанию) старого выпуска.

По итогам кризисного года компания явно будет без прибыли, но, тем не менее, ожидается положительный свободный денежный поток в размере около $47 млн и положительная EBITDA на уровне около $37. Немного, учитывая выручку почти $6 млрд, но шансы расплатиться во время по короткому выпуску высоки.

Конечно, инвестиция с повышенным риском, но как иначе получить 30% годовых в долларах? Небольшую долю продолжаю держать.

Не раз обращал внимание на бумаги Tata Motors (TTM US), флагмана индийской автомобильной промышленности. Компания владеет брендом и всем производственными активами Jaguar Land Rover, что делает ее одним из заметных игроков на глобальном рынке.

Вчера компания опубликовала весьма неоднозначный отчет за 2 квартал 2020 г. Снижение выручки составило около 48% в годовом выражении, что немало. С другой стороны, цифры по выручке и EBITDA оказались выше прогнозов аналитиков.

Гораздо интереснее оказались вчерашние комментарии к отчетности. Во-первых, новым CEO компании будет Тьери Боллоре, ранее возглавлявший Renault. Во-вторых, повышен прогноз по выручке ключевого подразделения Jaguar Land Rover. Рынок весьма позитивно воспринял новости, и вчера котировки «выстрелили» почти на 10%.

Акции Tata дают весьма привлекательную оценку по ключевым мультипликаторам. К примеру, по P/S акция торгуется беспрецедентно дешево – в районе 0,1х, дисконт к среднему показателю по сектору 300%! По EV/EBITDA оценка более консервативна, но и она предполагает потенциал около 50%.

Каждый решает для себя сам, но, на мой взгляд, бумага может очень неплохо вырасти в случае сохранения позитивной конъюнктуры на рынке в целом. Кстати, это же в полной мере касается и бондов Jaguar Land Rover, которые сегодня дают доходность к погашению в районе 7-8% в долларах США

Уже покупал, закрывал с прибылью и откупал вновь акции Tata Motors. К настоящему моменту держу бумагу, прибыль по позиции составляет около 18%.

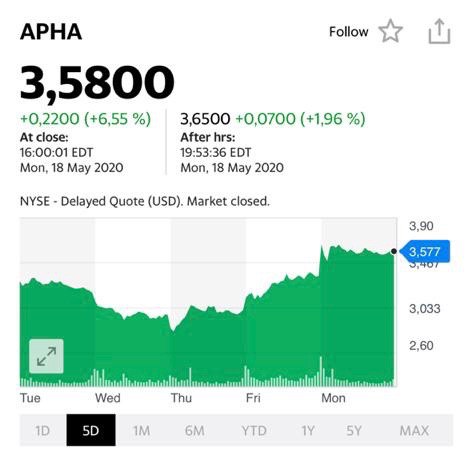

Aphria (APHA US) вчера показала рост более чем на 10%. Сегодня прибавляет 6% при достаточно слабом в целом рынке. За ней потянулся Curaleaf (CURLF US), который за два дня прибавил уже около 14%. Спрос сегодня пришел и на Canopy Growth (CGC US) +7% в моменте.

Участники рынка ожидают позитивных отчетов от компаний сектора. Во-первых, сезонный фактор – употребление продукции увеличивается в летний период. Во-вторых, имеем низкую базу в первом квартале, когда многие отчеты были слабыми. В-третьих, спрос мог увеличиться и во время разгара пандемии в апреле-мае. Будем следить за результатами, возможны приятные сюрпризы.

Еще несколько слов на тему евробондов. Мы говорили о том, что, в случае снижения инфляционных ожиданий в мире, спрос на дальние выпуски качественных эмитентов, дающие интересную доходность, будет только возрастать.

А теперь обратный пример. Поступило несколько вопросов по долговым бумагам автогиганта Ford. Еврооблигации сейчас предлагают доходность от 4% годовых с погашением в 2023 году, до 8% по длинным выпускам.

На «длинном» участке доходность действительно выглядит привлекательно, но является ли она достаточной для компенсации всех рисков? В случае Ford – не уверен. Некогда «великий» Ford сейчас уже и не гигант вовсе, если судить по капитализации компании. Всего лишь около $22 млрд.

Результат такой низкой оценки рынком – это огромные долги, значительную часть которых Ford набрал еще в кризис 2008 года. В целом, к запредельной долговой нагрузке по коэффициентам инвесторы давно привыкли, и компания относительно успешно продолжает операционную деятельность много лет.

Я не верю в банкротство Ford. Это одна из тех компаний, которую правительство США, скорее всего, поддержит любой ценой. Только вот какой? Вопрос.

Тем не менее, в 2020 году у компании ожидается чистый убыток в размере около $5 млрд. И примерно такой же отрицательный чистый денежный поток. Все это будет оказывать давление на цены облигаций.

Зачем брать на себя этот риск? Ведь на рынке можно найти компании, которые будут и восстанавливаться к докризисным уровням значительно быстрее, и доходность предлагают сравнимую с доходностью бумаг Ford.

Вспоминаем старую мудрость: зачем нам такой геморрой, еще и за свои деньги?

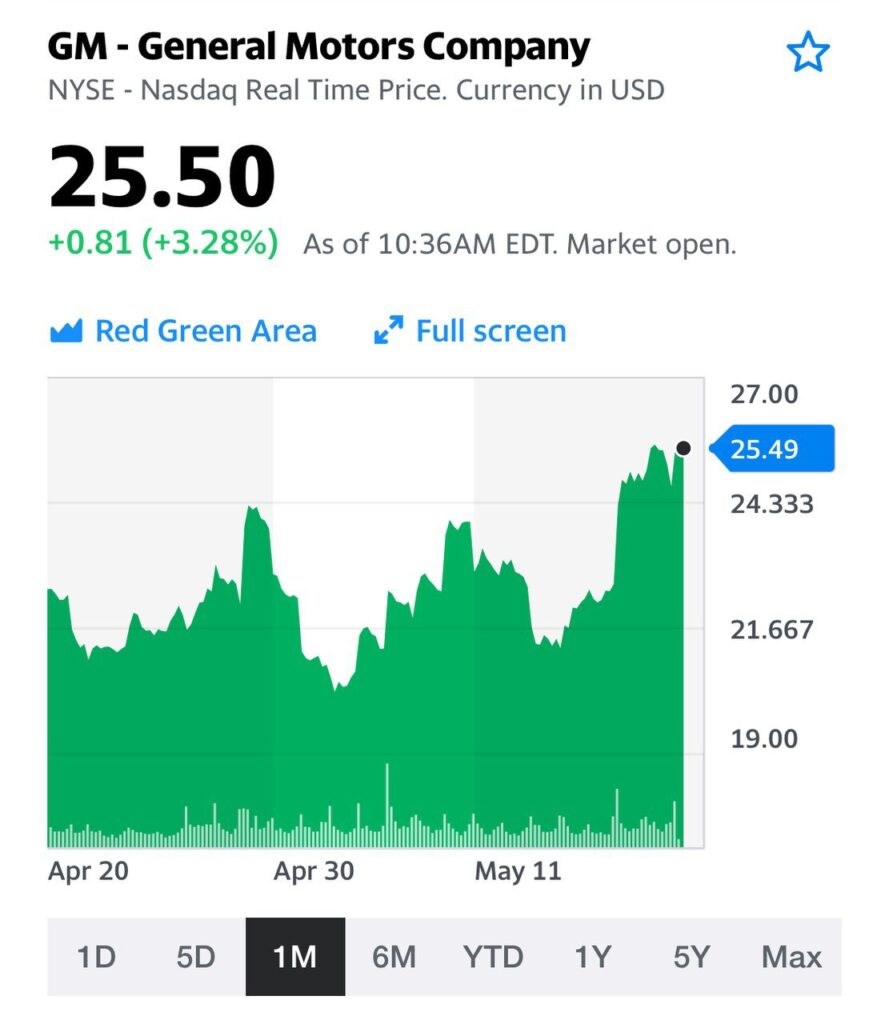

Поступило много вопросов о General Motors (GM US).

Читатели интересуются, насколько большой «апсайд» у акций компании в расчете на восстановление до докризисных уровней? На самом деле, не очень-то он и велик для наиболее известного автогиганта на рынке. «Всего» лишь около 30% осталось расти акциям до уровней середины февраля. Не забывайте, что автомобильный бизнес – один из серьезно пострадавших во время кризиса и восстановление продаж до докризисных уровней явно не будет очень быстрым. Также напомню и о значительной долговой нагрузке GM. История с долгом GM – это отголоски далекого кризиса 2008 года.

По моему мнению, есть гораздо более интересные идеи в автопроме на текущем рынке. О некоторых из них писал в канале ранее. В частности, про Tata Motors (TTM US), дочерней компанией которой является Jaguar Land Rover.

Некоторые компании сектора держу в портфелях сервиса по подписке BidKogan.

«Эх, дубинушка, ухнем», – заявили рынки после того, как демократы протащили в Конгрессе новый пакет помощи экономике на «какие-то жалкие» 3 триллиона долларов. Подлил масла в огонь и Пауэлл с заявлением о том, что QE в случае необходимости можно и увеличить. Чего уж там, гуляй, рванина. Ну а все те, кто, помятуя о святом правиле «в мае лучше все продать и выйти в кеш», решили воспринять его слишком буквально и вошли на всякий случай не только в кэш, но и в шорты, сказали мужественное ОЙ. И побежали крыть эти шорты, а некоторые стали переворачивать свои позиции. Теперь, после выноса шортов, рынку уже ничего не мешает, по идее, … попадать. Одно НО: как быть с тремя триллионами?

Вчерашний день также можно со спокойной душой назвать днем «агрессивной релаксации».

Не так давно мы говорили о том, что «экологи» давненько «в девках засиделись», и «обязаны» порадовать нас веселой лезгинкой. Так, собственно, и случилось. Большинство бумаг сектора прибавили за день 5-10%, а наиболее «угнетенные» и «обиженные» за последнее время соизволили нас удивить и прибавить всего ничего – по 40-50%. Особенно поразила Aurora, за последние несколько дней подросшая на «скромные» 300%.

Видим ли мы конец движения и стоит ли теперь фиксировать прибыли? Не думаю. Сектор так долго был под давлением, что, похоже, приходит его время. Чем народ в той же Канаде, да и в большом количестве штатов США, занимается все зто трагичное время? Осваивает массово приобретенные в гипермаркетах продукты, наращивая свой вес, потребляет алкоголь, более пристально, чем обычно присматривается ко всем своим ближним, готовя взрыв рождаемости, бесконечно тестирует на прочность мощности телекоммуникации, и поправляет пошатнувшуюся психику, активно релаксируя.

Что мы с вами видим? – Производители еды и лекарств на своих исторических максимумах. – Телекоммуникации, в основном, в шикарных плюсах. – Производители детского питания, памперсов и т.д. уже заранее празднуют будущие прибыли. – И лишь одни бедные «экологи», забитые в предыдущих сериях ногами в пол, ведут себя ни шатко ни валко.

Ситуация должна была быть исправлена. И она начала исправляться. Думаю, это не конец движения.

Локомотивом выступили, разумеется, Auroraи Hexo. Aurora за один день показала рост более чем на 50%. Hexo – чуть скромнее. Обе акции держу в составе сертификата.

Максимальный обьем вложения сертификата в отрасли – акции CGC. Они еще не «дали перца» как следует, все впереди.

Не подводят и инструменты денежного рынка в портфеле, которые сохраняются для получения пассивного дохода, вместо того, чтобы просто держать денежные средства. Но последние недели доход вполне можно назвать и «активным». Еврооблигации Freeport Mcmoran показали ценовой рост уже около 10%. Вполне возможно, буду фиксировать и увеличивать долю в целевых инструментах (если текущая динамика в сегменте получит продолжение).

Продолжаем исследовать компании автопрома. Сегодня у нас на очереди индийская Tata Motors (TTM US).

Компания ТАТА основана в 1945 г. В Индии была известна как производитель локомотивов. Однако в 1954 г. начинает выпускать первые автомобили совместно с Daimler-Benz. Ключевое направление деятельности компании – производство легковых, спортивных люксовых автомобилей, грузовиков, фургонов и автобусов, а также строительной техники и продукции станкостроения.

Компании принадлежат такие легендарные бренды, как Jaguar и Land Rover, которые были выкуплены у Ford Motors в 2008 г., а также бренд Daewoo. Сегодня капитализация Tata составляет около $3,8 млрд.

Я уже писал ранее о том, что у сектора автопрома сейчас не лучшие времена, а потому, за исключением отдельных идей, большого потенциала в акциях автопрома не вижу. Тем не менее, напомню основные показатели по сектору, озвученные ранее.

В марте объемы продаж автомобилей в Великобритании упали на 37,6% по сравнению с предыдущим годом до 78 767 тысяч. Продажи автомобилей в ЕС за этот же период рухнули на 55,1%. Ощутимое давление испытали на себе Volkswagen, Renault, BMW, и Daimler. В тех же Штатах ситуация ненамного лучше: продажи новых автомобилей упали на 37,9%.

Tata Motors по своим подразделениям за 4 квартал 2020 финансового года показала снижение продаж автомобилей в годовом выражении, включая показатели Jaguar Land Rover, на 35%. Продажи пассажирских авто снизились на 26%. Нужно также отметить, что непосредственно в Индии продажи автомобилей падают уже на протяжении 16 месяцев.

Теперь посмотрим на финансовые результаты. По итогам квартала компания прогнозирует выручку на уровне $8,142 млрд, убыток на акцию в размере $0,09 и чистый убыток на уровне $191,8 млн.

При этом нужно отметить, что выручка по итогам 3 квартала 2020 финансового года, закончившегося 31 декабря 2019 года составила $10,39 млрд против 11,26 млрд годом ранее. Чистую прибыль Tata получила на уровне $244,2 млн против консенсуса $99,9 млн и против убытка в размере 1,02 млрд годом ранее.

Результаты, конечно, не впечатляют. С другой стороны, они не выбиваются из общей ситуации по сектору. В целом, если смотреть в разрезе прошедших 5 лет, акции TTM подешевели на 86%.

Компания на сегодняшний день выглядит очень дешево по рыночным мультипликаторам. В частности, P/S экстремально низкий: на уровне 0,09. Соотношение EV/EBITDA также очень комфортно для покупки – 3,5.

Что касается долговой нагрузки, то Tata имеет одно из самых комфортных соотношений в отрасли NetDebt/EBITDA: на уровне 3,7. Ниже только у Ferrari (около 1,4).

На мой взгляд, Tata Motors – довольно интересная спекулятивная история. Низкие мультипликаторы и сравнительно комфортная долговая нагрузка – основные триггеры. При этом американский ETF на Индию (INDA US) за последний месяц вырос в цене почти на 25%.

Риски, естественно, достаточно высоки. К примеру, в текущем квартале продажи авто, скорее всего, покажут антирекорд. Но, с другой стороны, вероятно, это, по большей части, уже заложено в текущих ценах.

Вчера покупал бумаги TTM. Сегодня позиция уже в прибыли. При этом на пре-маркете бумага продолжает расти. Посмотрим, что будет дальше, но не забываем про риски.

Хороший вопрос: почему на этом фоне их акции растут?

Посудите сами: акции Organigram (OGI US) за последний месяц выросли на 42%, HEXO (HEXO US) – в 3 раза, Canopy Growth (CGC US) – на 22%, Tilray (TLRY US) – в 3,7 раз. Остальные также не отставали.

Основной посыл таков (как ни парадоксально): закрытые границы, запрет на передвижения и прочие карантинные мероприятия сделали то, чего до сих пор не удавалось осуществить полицейским властям – ограничить до минимума «серый» наркотрафик.

Соответственно, в Канаде кто-то на фоне всеобщего кризиса и карантина идет в супермаркет и покупает несколько литров виски, а кто-то – в аптеку, где затаривается медицинским «зеленым продуктом». Тоже помогает от стресса, видимо.

Не удивлюсь, если в обозримом будущем акции канадских экологов существенно прибавят в цене. Тем более, что текущие уровни для покупки, на мой взгляд, очень привлекательны.

Вместе с рынком бодро отскочил и эко-сертификат. От минимумов на уровне 69,69% цена уже выросла до 83% от номинала. +19%! Неплохой рибаунд. Кстати, снижение сертификата от максимумов было не такое сильное по сравнению даже с основным рынком S&P 500. Примерно 30% «просадки» по высоко волатильным и крайне рискованным «экологам» – вполне достойный результат.

Такие результаты достигнуты благодаря тому, что не спешили загружать сертификат на весь объем бумагами. Текущий рост складывается не только из-за «отсока» рынков в целом, но и из-за сильнейшего роста некоторых представителей отрасли. Так, например, HEXO вырос почти на 40% вчера, Tilray – так вообще на 57%. И сегодня на предторгах еще +18%. Аврора за вчера +21% и еще +30% сегодня на предторгах. Африя – плюс 13% и 2,5% соответственно. Кронос – плюс 12% и 1,7%. Неплохо, однако. Можем очень скоро вообще закрыть “короновирусный гэп”.

А все почему? Народ американский и канадский сидит дома и … релаксирует. Или, скажем по нашему, изучает влияние экологической составляющей на настроение отдельных индивидуумов

Что я имею в виду? В дни, когда было страшно и хотелось спрятаться и ничего вокруг не видеть, мы с вами не обращали внимание на котировки «экологов». Всем, откровенно говоря, было не до них. Да и падали они в цене – мама не горюй! Впрочем, в этот момент падало абсолютно все.

Что происходит сегодня? Сегодня довольно забавная картина: уже несколько дней их котировки очень динамично отскакивают. Некоторые бумаги растут сегодня на 10%, 15%, 20%, а то и 30%.

В чем причины? 1. Когда становится невмоготу, народ ищет возможность релаксировать. 2. Резко (в разы) возросли продажи лечебного зелья в Америке.

Очень неожиданно, но факт: «экология» стала неким защитным активом в тяжёлые времена.