Как мы и ожидали, драгметаллы показывают стремительный рост. Коммодитиз – рост. Фьючерсы на Америку – из небольшого минуса в небольшой плюс.

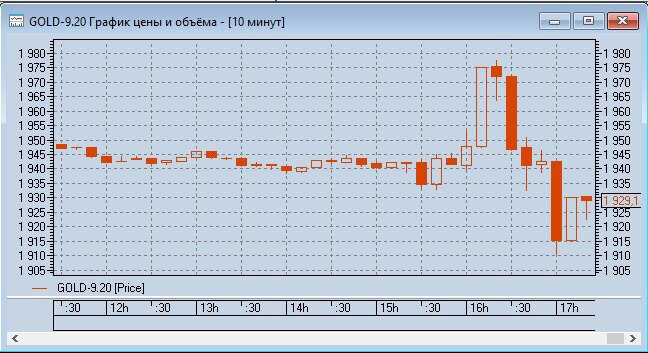

На словах о том, что новая стратегия ФРС допускает подъем инфляции выше 2%, золото и коммодитиз устремились было вверх. Затем Пауэлл охладил пыл спеулянтов и пояснил, что периоды всплесков инфляции будут компенсированы периодами более низкой инфляции, а таргетирована она будет строго на уровне 2%. Тут же последовали продажи.

Нет, друзья, не будет в такой тревожной обстановке ФРС давать таких явных сигналов.

На сегодняшнем симпозиуме Пауэлл затронул две ключевые макроэкономические переменные – инфляцию и безработицу. Акцент на безработице был сделан по причине того, что особенность этого кризиса именно в локдауне и рекордных потерях на рынке труда.

Пауэлл несколько раз упоминал, что кривая Филлипса для США стала более пологой. Кривая показывает отрицательную зависимость между инфляцией и безработицей, и изменение ее наклона связано со снижением ставок и замедлением долгосрочных темпов роста экономики. Не вдаваясь в теоритические подробности, сделаю основные выводы из этого утверждения. Пауэлл считает, что небольшое снижение инфляции породит еще более сильную безработицу. И, соответственно, инфляция не будет так сильно расти в ответ на укрепление рынка труда. Поэтому он неоднократно подчеркивал, что снижение инфляции несет для экономики большие риски, чем ее рост.

Эти утверждения, в сочетании с высказыванием Пауэлла о таргетировании средней инфляции, говорят о том, что ФРС стало немного толерантнее к инфляции в США и готово проводить стимулирующую ДКП, лишь бы экономика росла.

На фоне таких заявлений последовал всплеск спроса в золоте и товарных группах, подросли и биржевые индексы.

Но Пауэлл не был бы собой, если бы не «подстелил соломку», сказав, что если инфляция будет уж совсем высокой, то ФРС, конечно, примет необходимые меры. Энтузиазм участников рынка быстро охладел: как бы эта «соломка» не оказалась «бревном». Именно поэтому драгметаллы после его выступления начали болтаться, как… Эээ… Розы в бассейне:wink:

По моему мнению, поболтаются, а потом пойдут наверх. Никуда они не денутся, все равно поскачут, как зайки.

На это мероприятие с 1982 года, для обсуждения долгосрочных глобальных перспектив монетарной политики, съезжались главы центральных банков всего мира. Теперь, конечно, симпозиум пройдет онлайн. Так заведено, что главы центробанков частенько объявляют о новых мерах или целях монетарной политики именно на этом симпозиуме.

Сейчас тема симпозиума посвящена долгосрочным последствиям денежно-кредитной политики «на десятилетие вперед». Глава ФРС в завтрашнем выступлении будет поднимать проблему долгосрочного курса монетарной политики на фоне низких ставок и низкой инфляции.

В условиях процентных ставок, близких к нулю, достаточно сложно эффективно применять денежно-кредитную политику. Так что ФРС, как и многие другие центральные банки, сейчас находится в поиске новых инструментов. Об этом Пауэлл говорил еще на прошлом аналогичном симпозиуме.

Проблема неэффективности инструментария ДКП в настоящее время обострилась на фоне неопределенности, которая нарастает.

Во-первых, неопределенность связана с коронавирусом и его последствиями. Быстрого восстановления экономики США ждать не приходится, что демонстрирует, например, снижающееся доверие потребителей и замедление спроса на товары длительного пользования.

Во-вторых, неопределенность усиливается на фоне сомнений в том, что правительство сможет успешно осуществить программу поддержки экономики.

Из-за этой колоссальной для рынков неопределенности политика обещаний «делать что-то, пока это необходимо», проводимая ФРС, не особо эффективна. Регулятору необходимо обновить инструменты воздействия на ожидания инвесторов.

Ждем каких-либо новых намеков от Пауэлла по поводу курса денежно-кредитной политики. По крайней мере, очень надеемся на это.

В качестве предположительных новых мер стимулирующей ДКП достаточно вероятен переход к таргетированию «средней» инфляции. Такой режим позволяет держать инфляцию выше таргета достаточно долгое время.

Также вполне возможной мерой будет таргетирование кривой доходности или обещание держать ставки низкими долгий и конкретно озвученный срок.

Маловероятно, что Пауэлл скажет о новых инструментах напрямую; это наверняка подождет до пресс-релиза ФРС. Однако намеки на обновленную стратегию ДКП ожидать стоит, нужно быть внимательным.

Так как тема симпозиума связана с перспективами на 10 лет вперед, Джереми Пауэлл должен будет упомянуть о долгосрочной инфляции в США. Нынешняя политика печатанья денег в небывалых масштабах, как я уже неоднократно упоминал, вызывает массу опасений относительно роста долларовой инфляции в будущем.

Поэтому очень интересны планы ФРС по нейтрализации последствий столь щедрой ДКП, проводимой сейчас. Возможно, Пауэлл прокомментирует, каким образом ФРС планирует сдерживать вполне вероятный рост инфляции в будущем. И планирует ли вообще?…

В любом случае, это выступление инвестиционное сообщество ждет с нетерпением. Очевидно, рынок узнает что-то новое, а значит, отреагирует.

Более того, жду резкой реакции.

Если Пауэлл продемонстрирует увеличение толерантности к инфляции и к слабому доллару, соответственно, станет ясно, что печатный станок пока что не выключится. Тогда инвесторы среагируют повышением спроса на металлы и на технологические отрасли. Да и развивающиеся рынки продолжат быть бенефициарами денежных вливаний. В общем, станет понятно, что банкет продолжается.

Если же выступление будет сфокусировано на негативных последствиях стимулирующей ДКП и необходимости ограничить денежные вливания, это может обернуться ударом для перегретых рынков и прекратить рост мировых фондовых индексов. Поэтому такие заявления от главы ФРС кажутся мне маловероятными.

Тем не менее, больше всего от таких негативных заявлений проиграют компании развивающихся рынков и американские компании, ориентированные на внешний спрос, в частности, технологическая отрасль и промышленность.

Инфляция и инфляционные ожидания, как и перспективы доллара, имеют центральное значение для рынка.

Потому сегодня вечером инвесторы по всему миру прильнут к своим мониторам, чтобы нервно наблюдать за Пауэллом и ходом его выступления.

Теперь конкретно. Если Пауэлл произнесет «правильные слова», есть хороший шанс вновь любоваться 2000 фигурой по золоту. Серебро может приблизиться к цифре 30, и т.д. И, разумеется, увидим очередной рывок на фондовом рынке. Если же рынок не узрит ничего интересного… Можем насладиться той самой коррекцией, о которой долго и нудно «говорили большевики».

Так что… Держим кулаки! Остерегаемся черных кошек. Не рассыпаем сегодня соль. Тихонько плюем весь день через левое плечо и совершаем только богоугодные поступки.

Однако рынок, с нетерпением ожидавший этих отчетов, отреагировал исключительно спокойно. Да, WFC просел на 4,5%. Да, Citi упал на 3,9%.

Однако, во-первых, уже на предторгах сегодня эти бумаги торгуются процента на 2 выше закрытия, а во вторых, что вообще за гранью добра и зла, весь рынок, с таким трепетом ожидавший этих отчетов, отреагировал на них более чем стоически.

Вот она, живительная сила ликвидности… Невероятно. Но «бабло побеждает зло?». Так вроде говорят в народе.

Шутки шутками, но резервы банкам придется создавать в совершенно невероятных размерах. И я так думаю, что в третьем квартале года все будет еще грустнее.

Почему? Да потому, что только в 3 квартале до многих полностью дойдет понимание всего того, что с ними произошло. Так что….

В то время, когда весь мир в панике закупает гречку, макароны, туалетную бумагу и средства личной гигиены, США готовят инфраструктуру для экспансии на газовом рынке Европы.

Как мы хорошо знаем, на территории Украины еще во времена СССР были построены огромные газовые подземные хранилища. Проект этот был уникальным. В свое время это были самые крупные подземные хранилища в мире. Теперь пригодились.

Чтобы понять размер данного хаба, привожу статистику поставок Газпрома из РФ в Европу.

Размер хаба примерно соответствует обьему годовой поставки газа из РФ в Польшу или Чехию. Это примерно 4-5% общей поставки газа из РФ в Европу. Не то, чтобы очень много, но и не мало.

Похоже, следующий театр боевых действий, после нефтяного передела, будет газовый. Точнее, он идет. Но ценовая война и жесткий демпинг еще впереди.

Вчера стало известно, что США не планируют вводить в ноябре пошлины на импорт автомобилей компаний из Евросоюза.

Похоже, американцы сегодня хотят договариваться не только с китайцами. Неужели настолько прижало?

На самом деле, полагаю, интерес тут у Штатов вполне конкретный. Как ни поддерживай отечественного производителя, рядовой американец привык, что у него есть выбор, что купить: Ford или BMW? Jeep или Land Rover? Насчет Land Rover, кстати, непонятно, как будут работать эти договоренности с британцами после (или до, или во время? ) Brexit. Поэтому, чтобы уберечь внутренний рынок от скачка цен, решение не вводить пошлины выглядит вполне логично.

Европа сегодня рукоплещет такому решению, и отражается это, прежде всего, ростом котировок европейских автопроизводителей: котировки Porsche, BMW и Volkswagen подрастают на 2-3%. Кстати, в канале неоднократно писал об этих интересных инвестиционных историях.

Что ж, решение ЕЦБ практически полностью совпало с нашими ожиданиями с одной лишь разницей: выкупать активы будут не на 30, а на 20 млрд евро в месяц.

Марио Драги напоследок решил не преподносить сюрпризы. Да и не солидно как-то в его-то возрасте.

Реакция рынка была также определена верно: нейтрально-позитивная. Американский фьючерс открылся в незначительном плюсе: +0,3%. Евро в моменте ушел вниз аж до 1,093, но потом вернулся к уровню 1,10.

Зато ЕЦБ не ухудшил прогнозы по ВВП и инфляции Еврозоны. Реакцией на это стал рост золота: около 16-00 (МСК) цена достигала $1525 за унцию. Рад, что не ошибся, увеличив долю Barrick Gold в одном из портфелей нового сервиса . Сегодня бумага прибавляет около 3,7%.

Теперь ждем, чем ответит на это ФРС во главе с Джереми Пауэллом на следующей неделе. Не так просто угадать поведение осторожного главы американского регулятора, учитывая колоссальное давление и громогласные проклятия, извергающиеся из Овального кабинета, однако несколько позже мы все же попытаемся это сделать.