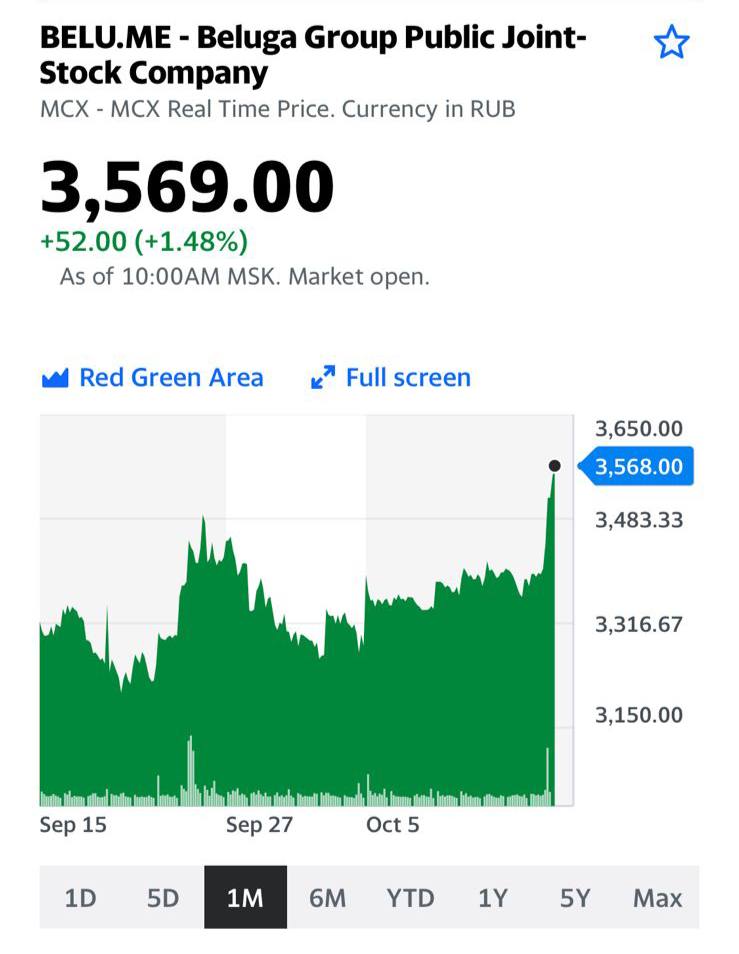

Акции Белуга (BELU.ME) продолжают расти

Белуга (BELU.ME). Поутру забег продолжается. Полагаем что бумага, как мы писали ранее, может приятно порадовать инвесторов еще.

Хотя… рынки сегодня штука коварная.

Белуга (BELU.ME). Поутру забег продолжается. Полагаем что бумага, как мы писали ранее, может приятно порадовать инвесторов еще.

Хотя… рынки сегодня штука коварная.

Доброе утро, друзья!

Рынок в очередной раз нам намекнул: вы, ребята, можете умничать сколько угодно, говорить о возможных и невозможных кризисах, показывать друг другу веселые картинки, доказывающие, что тренд сломан. Вот только в реальной жизни все может быть иначе. Если заниматься таймингом (торговать на основе ощущений и пытаться угадать тренд на ближайший день или неделю), то фортуна инвестора может повернуться к нему то одной своей частью, то другой. И любая выстраиваемая модель может быть разрушена реальными жизненными обстоятельствами.

Что это было вчера на рынках? Что за всплеск оптимизма? Энергокризис кончился? Инфляция отменяется? Волна дефолтов застройщиков в Китае сошла на нет? Дефолт Америки, о котором уже успели пропеть свою песню «глашатаи Апокалипсиса», отменяется?

Очевидно, никакого дефолта Америки нет и быть не может; эта страшилка регулярно повторяется раз в пару лет. Удивлен, что это еще кого-то пугает. Печатали, печатают и печатать будут. И напечатают столько, сколько будет нужно. И долг свой доведут, если потребуется, и до 150%, и даже до 200% от ВВП. А долг этот, как мы все прекрасно понимаем, проблема уже не США, а всего остального мира.

На ближайшие лет 15-20 по этому поводу я спокоен. А дальше будет видно.

Коротко пройдёмся по основным вопросам.

▪️Энергокризис никуда не делся, увы.

▪️Инфляция с нами. И, похоже, надолго.

▪️Дефолты в Китае – реальность наших дней. Пока китайский регулятор вливает в финансовую систему ликвидность бешеными темпами и ослабляет ограничения на ипотеку. Короче, китайцы осознали глубину проблем и заняты спасением своей финансовой системы. Благо, рецепты понятны. Ну и молодцы.

Всплеск безумного оптимизма – история вполне понятная. Особенно когда пессимизм зашкаливает и на рынке возникает слишком много шортов. Ликвидность ведь никуда пока не делась. Кроме того, все осознали тот факт, о котором мы с вами много раз говорили: предоставление ликвидности будут снижать очень аккуратно. Не торопясь. По $15 млрд месяц.

Вчера всем показалось, что это хороший знак. Завтра мнение толпы может измениться.

Мы с вами продолжим спокойно использовать обстоятельства себе во благо. Такие всплески оптимизма дают возможность красиво выйти (с хорошими результатами) из целого ряда позиций. Просто в следующие идеи будем заходить уже на меньшие суммы. А прибыль – по-прежнему в короткие бонды.

Ужас-ужас не отменяется. Просто он чуть сдвигается по времени. Ну и отлично.

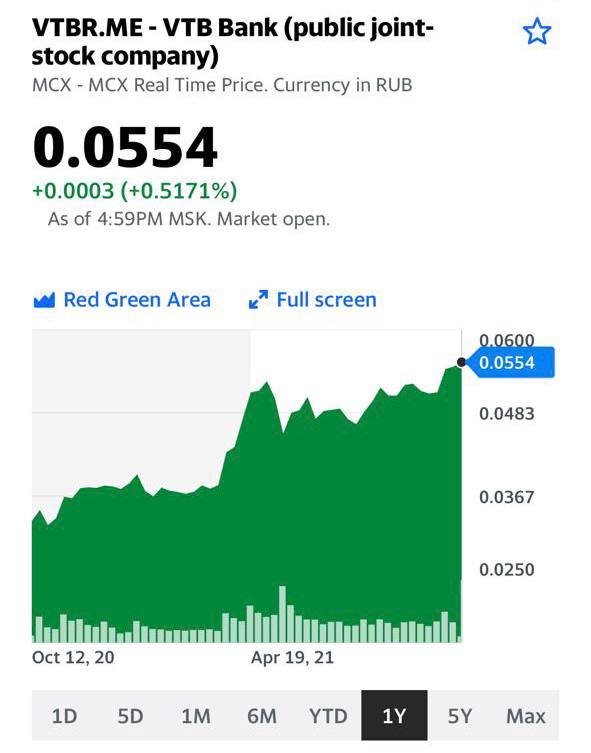

На фоне стремительно подорожавшего Сбера, ВТБ выглядит весьма недорого.

Думаю, потенциал роста у бумаги весьма неплохой.

Больше информации – скоро в канале.

Продолжаем тему инфляции.

❗️Российская инфляция в октябре вполне может достигнуть 8%.

Напомню, в сентябре инфляция составляла 7,4% (г/г).

Новые данные Росстата выглядят… Как бы так помягче сказать… Пугающе.?

С 1 по 11 октября цены выросли на 0,37% – это в среднем на 0,034% в сутки. Для сравнения, в сентябре цены росли в среднем на 0,02% в сутки.

Насколько все серьезно? Если цены будут расти до конца октября с такой же скоростью, как и в первые 11 дней месяца, инфляция в конце месяца достигнет 8,1% (г/г)…

Огурцы и помидоры с 1 по 11 октября подорожали на 15% и 17% соответственно. Есть надежда, что цены на овощи скорректируются (они достаточно изменчивые) и инфляция к концу месяца хотя бы будет в рамках приличия (например, в районе 7,6-7,8%).

Но не факт.

Выводы?

1️⃣ Однозначно пик инфляции в России не пройден. В октябре она превысит 7,4%.

2️⃣ Банк России будет бороться с дорожающими огурцами всеми доступными инструментами. Доступна только ключевая ставка. Вероятно, ее повысят на 50-100 базисных пунктов.

3️⃣ Сейчас российские облигации растут в цене и ставка по ним падает. Но на горизонте месяца растущая инфляция может привести к тому, что наши облигации просядут.

4️⃣ Ждем дальнейшего роста ставок по кредитам и депозитам в банках.

5️⃣ Увы, ожидаем дальнейших проблем с реальными доходами населения. Цены сейчас больше всего растут на овощи, мясо и молочку – это значительно снижает покупательную способность.

Почему растут российские ритейлеры?

Действительно, «Магнит» (MGNT RX) летел ракетой, и с середины сентября котировки выросли почти на 20%; а X5 Retail Group (FIVE RX), слегка отставая, прибавила порядка 6%.

Основная причина – рост инфляции. Почему цены увеличиваются и от чего это зависит – мы рассказывали не раз, кстати, не далее, как в прошлом посте. Очевидно, ритейлеры – одни из бенефициаров таких процессов.

Инфляционная цепочка здесь довольно проста: газ (или уголь, или уран) – энергия – удобрения – зерновые – продукты питания – рост цен в магазинах. Ритейлер всегда переложит свои издержки на плечи потребителя – таков закон джунглей. Наглеть при этом ребята не будут (все-таки есть регулятор, и он не дремлет), но своего не упустят.

Какие из ритейлеров нам кажутся наиболее интересными?

На следующей неделе в нашем выйдет подробный аналитический обзор по российскому потребительскому сектору. Разложим все по полочкам.

В последнее время много вопросов приходит по компании «ПИК» (PIKK RX).

Особенно после недавнего интересного интервью с вице-президентом компании.

Мы решили тезисно сформулировать наши основные триггеры по крупнейшему российскому девелоперу.

1️⃣ Сильные операционные результаты. Недавно ПИК опубликовал эти данные, некоторые пойнты были весьма любопытными. Так, реализация недвижимости выросла на 41% год к году, а общий рост денежных поступлений увеличился на 50%.

2️⃣ Развитие онлайн-сервисов. В общей структуре продаж ПИКа растет роль онлайн-платформы «Кварта», которая сфокусирована на вторичном рынке. За 9 месяцев текущего года продажи в этом сегменте составили около 8 млрд руб.

3️⃣ Высокие ожидания по финансам на 2021 г. Так, в соответствии с консенсус-прогнозом Bloomberg, выручка компании может вырасти на 31% до $7 млрд, EBITDA – на 32% до $1,6 млрд, а чистая прибыль – на 13% до $1,3 млрд.

4️⃣ Долговая нагрузка в норме. Несмотря на рост совокупных финансовых обязательств, долговую нагрузку ПИКа можно охарактеризовать как умеренную. Так, на сегодняшний день отношение чистого долга к EBITDA составляет менее 2,0х.

5️⃣ Недооценка по мультипликаторам. Так, по форвардному P/E на 2021 г. компания сегодня оценивается рынком около 9,0х, а сектор европейских девелоперов – около 20,0х. То есть текущий дисконт выглядит весьма внушительно.

Бумага только-только начала восстанавливаться после SPO, которое было ниже рынка. Что касается слухов и «нездоровых сенсаций», то мы предпочитаем рассматривать компании в контексте а) официальной информации; б) конкретных цифр, результатов или прогнозов.

Сейчас по сравнению с годовыми максимумами акции ПИКа торгуются на 15% дешевле, оставаясь при этом одним из самых недооцененных секторе. На наш взгляд, небезынтересная история, и вполне может рвануть. При таком сценарии шортистам не поздоровится, ибо шорт-сквиз – штука весьма и весьма опасная.

Увидел в сети поразительные новости.

Путин объявил, что в ближайшие три года на социальную поддержку планируется направить 41,5 трлн руб., на развитие экономики и поддержку регионов – 15,1 трлн руб., на здравоохранение – 10,9 трлн руб.

Идея направить на соцподдержку 41,5 трлн руб. – это очень круто и щедро. Но на удивление много. Учитывая, что, как пишет РБК, «на развитие экономики и поддержку регионов планируется выделить 15,1 трлн руб., на здравоохранение – 10,9 трлн руб.», начинаешь осознавать: что-то серьезное происходит в Датском королевстве.

Честно говоря, цифра настолько велика, учитывая, что за прошлый год ВСЕ расходы бюджета составляли половину от объявленной суммы, что начинаешь задумываться: откуда могут взяться такие ресурсы?… ФНБ сейчас составляет 13,9 трлн руб. – это 12% ВВП. Что-то не сходится.

Как известно, на реализацию национальных проектов в 2021 году выделено чуть более 2 триллионов рублей. За 2018-2020 годы на здравоохранение тратили 860 млрд руб. В 2021-2023 годы планируется потратить значительно больше – 3,3 трлн. Но явно не 10,9 трлн руб., как указал Президент. Судя по всему, он еще и учел расходы из Фонда обязательного медстрахования. Тогда цифры действительно другие.

То же самое с социалкой. За последние 3 года на нее потратили 16,5 трлн. В ближайшие 3 года планируют потратить 17,4 трлн. В реальном выражении (с учетом инфляции) на социалку будет тратиться меньше денег из бюджета, чем в 2018-2020. Но названная Президентом сумма выше 40 трлн руб. явно учитывает расходы из других фондов и другие статьи расходов.

Выводы?

▪️Цифры явно не такие большие, как указывают журналисты, так как они учитывают не только расходы бюджета, но и расходы из фондов медицинского страхования, из пенсионных фондов и т.д.

▪️А что касается бюджета – тут все по-старому. Экономим. Расходы в 2022 году будут на 300 млрд руб. ниже, чем в 2021 году. Расходы на социалку будут составлять около четверти от общих расходов. На экономику – менее 15%.

▪️Правительство рассчитывает увеличить ФНБ с 13,9 трлн руб сейчас до 20,1 трлн рублей на начало 2024 года. Опять же: экономим и откладываем на «черный день».

Прекрасно, что у нас делается акцент на «адресную поддержку людей». Но, как мне кажется, следует потратить на экономику, как минимум, столько же, сколько уходит на социалку. А лучше – больше, раза в полтора. Наш бюджет это позволяет.

Социальные выплаты имеют одно неприятное свойство – заканчиваться. А национальные экономические проекты, в отличие социальных, могут в дальнейшем давать импульс к экономическому росту. (Под поддержкой экономики мы подразумеваем гранты предприятиям, преференции, субсидии, налоговые льготы – все, чтобы бизнесу было выгодно создавать рабочие места и повышать зарплаты.)

Раздавать деньги – это борьба с симптомами. Только поддержка экономики сможет в долгосрочном периоде поддержать население. Все остальное – красивые слова.

«Норникель» – как дела и что делать?

Много вопросов в последнее время приходит по «Норильскому никелю» (GMKN RX). Что происходит с компанией? Стоит ли сегодня обращать внимание на ее акции?

По нашему мнению, сегодня многое для «Норникеля» зависит от двух факторов:

1) цены на медь, платиноиды и никель;

2) взаимоотношения РУСАЛа и «Интерроса» в контексте акционерного соглашения и будущих дивидендов.

Начнем со второго пункта, тем более, что недавнее интервью одного из топ-менеджеров РУСАЛа в СМИ несколько прояснило ситуацию.

Основные тезисы:

– Переговоры по новому акционерному соглашению с «Интерросом» находятся в стадии заморозки.

– Нового buyback акций ГМК в ближайшее время, скорее всего, не будет.

– Вопрос дивидендов за 2021 г. пока не обсуждался.

С одной стороны, действительно, многое стало ясно. С другой стороны, основной посыл в том, что неопределенность во всех этих вопросах пока сохраняется. На наш взгляд, в этом заключается серьезный риск. Не исключен новый акционерный конфликт, а это может негативно отразиться на котировках «Норникеля».

Что касается цен на металлы, то здесь также есть некоторые риски. По меди и никелю у нас позитивный взгляд на долгосрок. Зеленая энергетика плюс батареи будут подогревать спрос на эти металлы. Причем, энергокризис может даже ускорить процесс перехода и создания резервов энергии.

Вместе с тем, краткосрочно инвестиции в медь и никель выглядят, как мы полагаем, рискованно. Есть некоторая неопределенность по Китаю. Замедление строительства и экономики вообще означает возможный провал спроса на медь, а также на нержавейку в моменте.

Платина и палладий. Тут главная проблема в моменте – дефицит чипов. Это бьет по производству автомобилей, а значит имеем меньший спрос на катализаторы. Для палладия такая конъюнктура негативна вдвойне, потому что это более 90% потребления.

И даже когда ситуация с чипами войдет в нормальное русло, переход с палладия на платину может состояться в более серьезном масштабе. Тем более, что у платины спрос в целом более диверсифицированный (медицина, оптика, электроника и т.д.).

Вывод: в долгосрочной перспективе акции «Норникеля» определенно представляют интерес. Однако пока активно интересоваться бумагой, вероятно, преждевременно. Тем более, котировки находятся недалеко от исторических максимумов, хотя и скорректировались в последнее время.

Что делать? На наш взгляд, оптимальной стратегией в таком случае является формирование позиции в акциях «Норникеля», но небольшими объемами. В случае просадок – увеличивать долю в портфеле. И не забывать при этом, что «плохой мир» в отношениях РУСАЛа с «Интерросом» может быть бомбой замедленного действия.

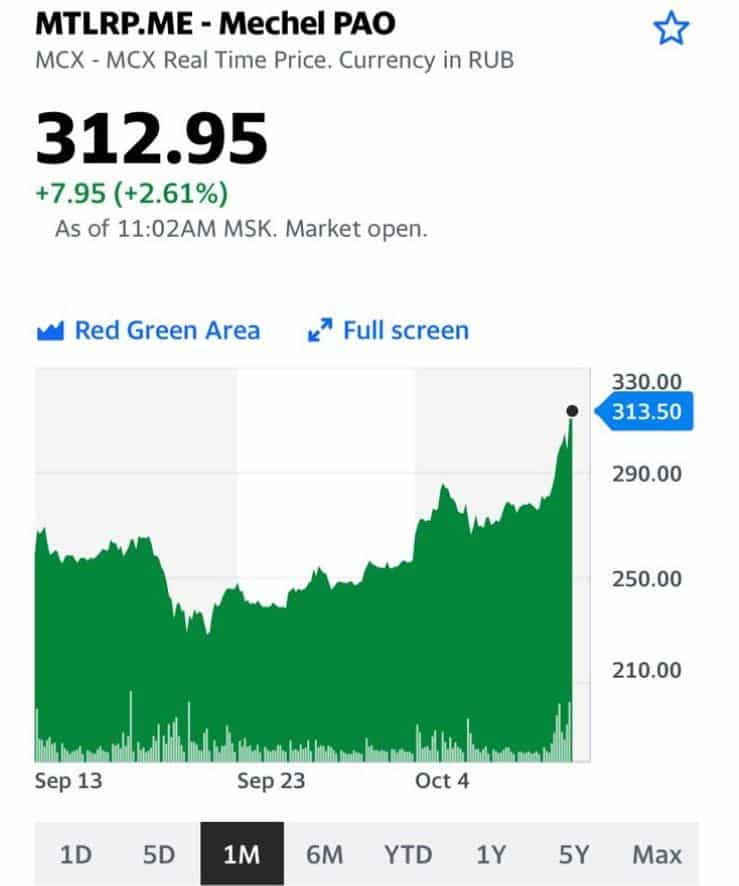

И вновь продложается бой. И Мечел опять впереди. И Зюзин такой… везучий, однако!

Реально повезло мужику. Порадуемся за него и за других… Кто в теме ?

Как мы и полагали…

Уголёк, знаете ли. Архиважная тема сегодня, дорогие товарищи! ?

Молодцы наши бравые росстатовцы: вновь поменяли методику подсчета наших доходов

Родина поставила трудную, но важную задачу – поднять благосостояние россиян. А то ведь что-то не то творится: с колен встали, мир спасаем, газифицируем, можно сказать, планету… а благосостояние народа расти не желает! Саботирует оно, это благосостояние, пожелания «партии и правительства».

Но на страже Родины – доблестный Росстат! Сказано – сделано. Взмахнули достойные выпускники Хогвартса волшебными палочками, произнесли все необходимые для этого случая заклинания… Вуаля!

Благосостояние стало расти прямо-таки на глазах. Вместе с капитализацией нашего фондового рынка! «…рост российского фондового рынка, который в этом году впервые за 17 лет обновляет исторические рекорды восемь месяцев подряд, начнет напрямую транслироваться в доходы граждан.»

Вот что значит правильное целеполагание! Вот что значит находчивость!

Что меня особо порадовало: «Если «эксперимент» будет признан удачным, то Росстат пересчитает данные ретроспективно. Иными словами, перепишет статистику задним числом.»

Вот это правильно! Знай наших. И выяснится, что народ наш богатеет! А мы просто не замечали этого… И всё. И все мы – в едином порыве – пойдем светлой дорогой в прекрасное завтра. Предварительно осознав, что и темное «вчера» было не таким уж и мрачным. И, вообще, не темным. Считали мы просто неверно…

Есть во всей этой истории один такой мааааааленький вопросик. Пока рынки растут – все замечательно. Однако, я где-то слышал (то ли преподобный Василий Олейник сказал, то ли блаженнейший Степа Демура подтвердил, или вечный глашатай Апокалипсиса – сам Нисим Талеб – озвучил… не помню ?), что фондовые рынки иногда умеют падать. Что в таком случае будем делать? Ведь в такой ситуации индикаторы благосостояния народа нашего посыпятся, и еще как. Опять срочно методологию менять будем?

Впрочем, мы можем быть уверены: наши орлы из Росстата и в такой ситуации выход найдут. Ибо талантливы, что и говорить ?

Нажимайте на ссылку переходите на страницу эфира, чтобы не пропустить начало в 11:00 (МСК).

До скорой встречи!

ПИК – лидер жилищного девелопмента в России. Компания недавно провела SPO, постоянно ищет и находит новые рынки и возможности для развития.

?️ В субботу 11:00 мы встретимся в прямом эфире YouTube канала Bitkogan с вице-президентом ПИК по рынкам капитала и корпоративным финансам Юрием Ильиным.

Обсудим:

Присоединяйтесь и задавайте вопросы!

Энергетический кризис, разразившийся на наших глазах, смешал все карты регуляторам, которые спокойно и неторопливо гнули свою линию и гарантировали, что всплеск инфляции – это исключительно временный эпизод.

Многое говорит о том, что, вполне возможно, впереди нас всех ждет такой неприятный зверь, как СТАГФЛЯЦИЯ.

Всемирная стагфляция. Угрожает ли она всем нам? Поговорим об этом.

Пару дней назад Saxo Bank опубликовал прогноз, согласно которому Россия находится в «опасной близости от некоторой формы стагфляции». Также об этом пишет Financial Times.

Что такое «стагфляция»?

Это неприятный «коктейль» из стагнации и инфляции, когда в стране инфляция растет одновременно с замедлением экономического роста. Такая ситуация вполне может грозить всей мировой экономике и сейчас.

Последний раз стагфляция наблюдалась в 1970-х в США и прочих развитых экономиках. Тогда, например, 2%-ое падение американского ВВП сочеталось с инфляцияей выше 5%.

Стагфляция в экономической теории объясняется шоком предложения. Например, когда в стране растут цены на топливо, делая производство невыгодным, выпуск снижается и экономика входит в кризис. Сложно придумать что-то более плачевное, чем такое сочетание…

Ждет ли Россию, Китай, США и другие страны что-то подобное сейчас?

Ранее об этом не говорили. В мире шел очень хороший восстановительный рост, после пика пандемии,и все казалось розовым и прекрасным. Однако с момента начала энергокризиса «все смешалось в доме Облонских».

Возможна ли стагфляция в нынешних условиях?

Да, такие риски однозначно есть, и серьезные.

1️⃣ Нефть торгуется выше $80 с октября. Шанс, что данная динамика сохранится, весьма велик.

2️⃣ Цены на газ выросли за месяц почти в 2 раза. И никто не может гарантировать, что все эти полеты «во сне и наяву» не продолжатся.

3️⃣ Сырьевые товары существенно подорожали. Индекс цен на сырье от Bloomberg за год прибавил почти 40%.

4️⃣ Дорожает транспортировка. С начала года стоимость перевозки сухих грузов выросла в 4 раза.

С одной стороны, все твердят, что рост цен – временный, и происходит на фоне восстановления экономик. Следуя этой логике, мировая инфляция вскоре снизится.

Но, с другой стороны, сейчас мы этого не видим. Сочетание нарушений в цепочках поставок, высоких цен на нефть и нехватки рабочей силы означает, что к рискам стагфляции стоит отнестись более чем серьезно.

Цены растут:

Инфляция в России: 7,4% в сентябре (таргет ЦБ – 4%)

Инфляция в еврозоне: 3,4% в сентябре (таргет ЕЦБ – 2%)

Инфляция в США: 5,3% в августе (таргет ФРС – 2%)

Деловая активность сейчас намного ниже, чем в начале года:

Индекс JP Morgan Global PMI Composite, показывающий деловую активность в мире, составил 53 в сентябре по сравнению с 58,5 в мае. Замедление деловой активности происходит не только из-за пандемии, но и из-за сбоев в цепочках поставок, дорогого сырья и нехватки рабочей силы.

В ближайший год вполне возможно мы увидим замедление прироста мирового ВВП из-за постепенной «нормализации» экономик после пандемии. Этот сценарий не выглядит трагичным, если он не будет сопровождаться разгоном мировой инфляции.

Пока «стагфляция» – это лишь допущение, предположение, чем может закончиться пандемия. Ее может и не произойти, если проблемы с цепочками поставок будут решены. Но опасность в том, что растущие цены в сочетании с печатным станком от регуляторов могут привести к инфляционной спирали. Риски такого сценария все еще существуют.

В последние месяцы стало очевидно – восстановление экономик после пандемии более хрупкое, чем нам казалось. Стагнацию мы наверняка увидим в ближайшие годы.

А вот здесь начинается самое интересное. Чем раньше подпитывался мощный восстановительный рост мировой экономики? Прежде всего, активностью печатного станка. Огромными объёмами предоставляемой рынком ликвидности.

Что дальше? Стоп машина. Если регуляторы не прекратят предоставлять ликвидность так щедро, как раньше, мир рискует войти в страшную инфляцию, измеряемую двузначными числами. Все, халява закончилась. Тейперинг на носу.

Таким образом, прежняя концепция ФРС, ЕЦБ и прочих регуляторов, которые обещали, что инфляция будет временной, может и не сработать. Но если этот прогноз не сбудется, стагнация будет сопровождаться и разгоном цен. И вот тогда ситуация на фондовых рынках может оказаться плачевной. При таком сценарии мы можем увидеть дальнейший рост доходностей облигаций и укрепление доллара. И, увы, рост цен, в сочетании с замедлением экономического роста, опасен серьезными коррекциями на фондовых рынках. Риски всемирной стагфляции нельзя недооценивать.

Произойдет ли все это? Какой шанс, что все так и произойдет?

На мой взгляд, пока 50/50.

Однако, учитывая, что если ранее такой сценарий особо и не рассматривался, а сейчас шансы уже весьма высоки… все выглядит не так уж и весело.

Petropavlovsk: налетай, не скупись?

Только вчера на вечернем стриме в участниками мы подробно говорили про Petropavlovsk (POGR RX). Подтвердили наш позитивный взгляд на компанию. Сегодня котировки растут примерно на 3,5-4%.

Рынок продолжают будоражить слухи о возможной продаже своей доли основным акционером («Южуралзолото). Кстати недавняя новость о вероятной проверке сделки по продаже IRC, скорее всего, из той же оперы.

Безусловно, случиться может всякое, и многие на рынке смотрят на бумагу скептически. Вместе с тем, мы не исключаем, что в акциях Petropavlovsk могут быть весьма интересные движения уже в обозримом будущем.

Статья Михаила Крутихина в Новой газете, на мой взгляд, заслуживает внимания.

Михаил Крутихин – профессионал в области энергетических рынков, эксперт по нефти и газу. К его мнению стоит приглушаться.

О чем речь? Да о том, кто в итоге тот самый коллективный Чубайс (или кого назначат рыжим). Мы как раз об этом вчера писали.

На этот раз обойдусь без комментариев: Михаил все четко разложил по полочкам и добавить особо нечего.

Можно рассматривать ситуацию под таким углом зрения: европейцы за что боролись, на то и напоролись. И во многом это справедливо. Более того. Газпром все, что делал, делал абсолютно «по уставу». Есть претензии к долгосрочным поставкам? Нет, они исполняются, и по крайне низким ценам. Обязан ли был Газпром поставлять на биржевые торги те объёмы, которые от него ждали? Нет. Не обязан. Мог? В принципе, наверно, да.

С другой стороны, и американцы могли поставлять в Европу, но предпочли азиатский маршрут.

Кто тут прав, а кто виноват? Вопрос творческий.

Как эту ситуацию видит уважаемый Михаил Крутихин, так, только гораздо жёстче, ее будут видеть в дальнейшем и европейцы. Почему? Потому…

Нам с вами ничего не остается, как сидеть и думать. Какими санкциями все это грозит нам всем? Во что в итоге выльется?

Полагаю, ответ известен заранее: европейцы будут делать все от них зависящее для того, чтобы снизить зависимость от российской газовой монополии. Ведь в современной жизни не важно, кто в реальности во всем виноват. Гораздо важнее, кого в итоге на эту почетную должность назначат.

Если наш ЦБ решит ещё больше задавливать инфляцию высокими ставками, хорошего в этом будет мало

Забавная это штука – изучение сайтов.

Посетил намедни сайт Банка России и вижу: Банк России планирует «оценить, сложились ли в российской экономике предпосылки для снижения целевого ориентира по инфляции».

Нынешняя цель нашего ЦБ по инфляции «вблизи 4%», а сейчас инфляция 7,4%. Действительно, самое время планировать снижать цель по инфляции…

Думаю, вдруг съел что-то не то. Вот что бывает, когда красное бордо с белой бургундией мешается… Протираю глаза – ничего не проходит.

Банк России в рамках обзора ДКП подумывает снизить таргет до 3%. Конечно, вряд ли сразу, скорее, на горизонте нескольких лет. Итоговое решение будет представлено к середине 2022 года.

Интересный у нас, конечно, регулятор. Вроде называют его «Банком России», а решения принимаются такие, как будто это «Банк Страны Чудес С Низкой Инфляцией».

Шутки шутками, а теперь серьезно. Разберемся, что нас ждет, если ЦБ снизит цель по инфляции с 4% до, например, 3%?

В ситуации, когда инфляция в стране действительно постепенно снижается, нет ничего плохого в том, чтобы снизить цель по инфляции. Но про Россию нельзя сказать такого: за последние 10 лет у нас инфляция выходила ниже 4% только по итогам 2017 и 2019 годов.

То есть российская инфляция естественным образом не снижается до 3%. Но ЦБ хочет ее снизить, поэтому будет повышать ключевую ставку. Значит, и банковские ставки будут выше. А высокие ставки затрудняют для бизнеса поиск финансирования и снижают спрос в стране. Да и в целом замедляют экономический рост.

Причем если бы у нас ставки были низкие, а финансирование – доступным, ситуация такая была бы нормальной. Но в России и так уже одна из самых высоких ставок.

По данным Всемирного банка, в России в среднем за последние 5 лет реальная ставка (ставка за вычетом инфляции) составляла 4,9%. Для сравнения, в США эта ставка – 2,6%, в Израиле – 2,3%, в Китае– 2,1%, в Украине – 3%, в Мексике – 2%. Реальная ставка за последние 5 лет была ниже во Вьетнаме и ЮАР, хотя эти страны по уровню развития от России значительно отстают.

Если наш ЦБ решит ещё больше задавливать инфляцию высокими ставками, хорошего в этом будет мало. Бизнесу и населению станет в ближайшие годы ещё сложнее.

Предлагаю нашему ЦБ рассмотреть и другую альтернативу: поменять цель по инфляции с «вблизи 4%» на диапазон 4-5%. Нет никаких оснований полагать, что инфляция в районе 5% для России хуже, чем инфляция около 3%. Но зато такая цель намного больше соответствует тому, что происходит с российской инфляцией в последние годы. А главное: такой формат таргета инфляции позволит нашему ЦБ реже повышать ставку. Ставки в экономике снизятся (и реальные в том числе), а это будет хорошей поддержкой для экономического роста в стране.

Как бы наш ЦБ не открещивался, что не может влиять на экономический рост, лукавит он. Может еще как. Тут все сводится к желанию. Возможности есть.

«Сбер» (SBER RX) опубликовал финансовую по РСБУ отчетность за 9 месяцев 2021 г.

Выделим основные моменты отчета, на которые, по нашему мнению, нужно обратить внимание.

▪️Впечатляющий рост чистой прибыли. Bottom line за 9 месяцев увеличилась на 67% год к году и составила 937 млрд руб. Теперь уже можно с уверенностью сказать, что по итогам 2021 г. чистая прибыль «Сбера» будет рекордной и превысит 1 трлн руб. Простая экстраполяция дает предварительный результат на уровне 1,25 трлн руб.

▪️Рекордное количество кредитов физлицам. Так, данный показатель составил 534 млрд руб. В итоге розничный портфель превысил 10 трлн руб. Этому в числе прочего способствовали работа с застройщиками, программы поддержки и развитие цифровых сервисов.

▪️На фоне роста кредитного портфеля увеличился чистый процентный доход. Его рост составил 12,2%, а сама цифра – 1 184,2 млрд руб.

▪️Комиссионный доход вырос на 16,1% в годовом выражении и составил 423,5 млрд руб.

Сильная отчетность дает повод позитивно прогнозировать дивиденды. Основываясь на нашей гипотезе, что чистая прибыль по итогам года составит около 1,25 трлн руб., общая сумма дивидендных выплат может достичь 625 млрд руб. Из них 312,5 млрд, очевидно, будут направлены в ФНБ. Таким образом, поступления в госбюджет вырастут на 100 млрд руб.

Кроме того, стоит напомнить и о совместном проекте «Сбера» и Mail.ru «О2О» в сегменте транспорта и еды. Недавно было объявлено о том, что СП получило дополнительное финансирование в размене 12,2 млрд руб., а общие инвестиции достигли 43 млрд руб. На наш взгляд, здесь также есть хорошие шансы создать дополнительную стоимость, что может позитивно отразиться на капитализации как «Сбера», так и Mail.ru.

Короче говоря, финансовое состояние ведущего российского банка мало того, что в отличном состоянии, еще и постоянно улучшается. Не исключаем, что это станет одной из причин дальнейшего роста котировок.

Напомним, что крупнейшие глобальные инвестбанки на сегодняшний день дают таргеты в районе 500-510 руб. от текущей цены. Это около 35-38% потенциала роста. Так что шанс заскочить в уходящий поезд еще есть.

Суммарные потери ММК (MAGN RX) от увеличения налогового бремени составят около $215 млн в год. В эту сумму входят $200 млн от введенного акциза на жидкую сталь и 1 млрд руб. (около $15 млн) от роста НДПИ.

Кроме того, компания оценивает потери от введения экспортных пошлин (с 1 августа 2021 г.) примерно в $140-160 млн. Таким образом, суммарно компания может потерять около 10% от прогнозного показателя EBITDA на 2021 г.

На самом деле, новости, скорее, хорошие, чем плохие.

Во-первых, наступила ясность по возможным недоимкам.

Во-вторых, 10% от EBITDA – это не так уж много, особенно учитывая, что пошлины могут быть отменены с начала 2022 г. С учетом этого фактора, за счет роста налогов потери компании в 2022 г. могут снизиться до 6-7% от прогнозного EBITDA.

В-третьих, ММК не планирует корректировать инвестпрограмму и дивидендную политику. Сейчас ММК выплачивает 100% от free cash flow при условии, что Net debt/EBITDA остается ниже 1,0х. Отметим, что данная ковенанта на текущий момент соблюдается, а 12-месячная дивидендная доходность по данным Bloomberg составляет около 12% годовых в рублях.

Акции ММК остаются наиболее дешевыми по мультипликаторам среди сталелитейных компаний РФ, а также одними из самых недооцененных в мире. Форвардный EV/EBITDA компании составляет порядка 2,7х по сравнению с 3,3х по российским аналогам.

Сохраняем позицию в акциях компании в «Дивидендном» портфеле .

Доброе утро, друзья!

Газовый кризис закончился? Неужели это все?

Вчера фьючерсные контракты на газ в Европе достигли почти $2000! И тут же свалились до $1295. Почему? Путин дал команду Газпрому увеличить объёмы прокачки газа в Европу.

Забавно, но, похоже, оба наших вчерашних прогноза четко исполняются.

Во-первых, насчет того, когда же это невероятное ралли завершится.

Единственное, в чем ошибся: полагал, что просадка от максимальных уровней достигнет 20-30%. Ан нет, около 36%. Ну уж извините, я не волшебник. Только учусь.

И, во-вторых, что виноватым – традиционно – назначат Чубайса. В этот раз в его роли – Газпром.

Как мы видим, «…Польша заявила о признаках манипуляции рынком со стороны «Газпрома» и потребовала провести расследование на уровне Еврокомиссии.»

Правда, «…канцлер Германии Ангела Меркель сняла с России ответственность за газовую панику и не поддержала идею расследования, выдвинутую Францией и Испанией.»

Но вы же все понимаете…. Убежден, не пройдет и недели, как сперва Европарламент, а потом и остальные поднимут страшный крик на темы:

▪️А почему нужно было дождаться сумасшествия в ценами, и лишь потом начать оперативно менять ситуацию?

▪️Это все задумал Газпром с целью ускорить решения по сертификации Северного потока-2.

Полагаю, что аргументы на тему четкого исполнения Газпромом своих контрактных обязательств услышаны не будут.

В конце концов, как все мы прекрасно понимаем, причин (мы уже не раз об этом писали) последних событий как минимум штук 5. Одна из них – переход европейцев на биржевую (спотовую) систему ценообразования.

А что Газпром? Мог он ранее, наблюдая тот цирк, что происходит в Европе, более оперативно увеличить объёмы прокачки? Теоретически мог.

Обязан был? Нет.

Воспользовался текущей ситуацией для решения своих задач? И да, и нет.

Тут смотря с какой стороны посмотреть. Скорее, да. С другой стороны… и объективные обстоятельства, и политика Китая, и абсолютно рациональное поведение поставщиков из США, и «гениальность» европейских политиков – здесь все смешалось. Но…. виноватый должен быть найдет. Это законы жанра. Вчера мы уже об этом писали.

Это будет, по моему мнению, достаточно интересное шоу.

Впрочем, ничего еще не закончилось. Да и $1295 для европейцев (и их будущей и уже существующей инфляции), также недопустимый уровень.

Интересно: когда ЕЦБ, под влиянием жуткой инфляционной статистики, будет вынужден начать свою денежно-кредитную политику и начинать закручивать гайки? Скоро, похоже, это будет вопрос вопросов.

По мнению авторов данной статьи, начать повышение ставок может и Банк Англии. Да, есть такой шанс, ибо инфляция скоро и в Великобритании, и в Европе за счет многих факторов и, в частности стремительного роста цен на энергоносители, начнет выходить на совсем уже неприличные уровни.

И ведь Бог с ними, с энергоносителями. Сегодня они растут в цене, завтра имеют шанс и обвалиться. А вот профсоюзы, на фоне тотального роста цен, начинают борьбу за повышение уровня оплаты труда. Как это все уже называется? Правильно: инфляционная спираль.

Шоу продолжается.