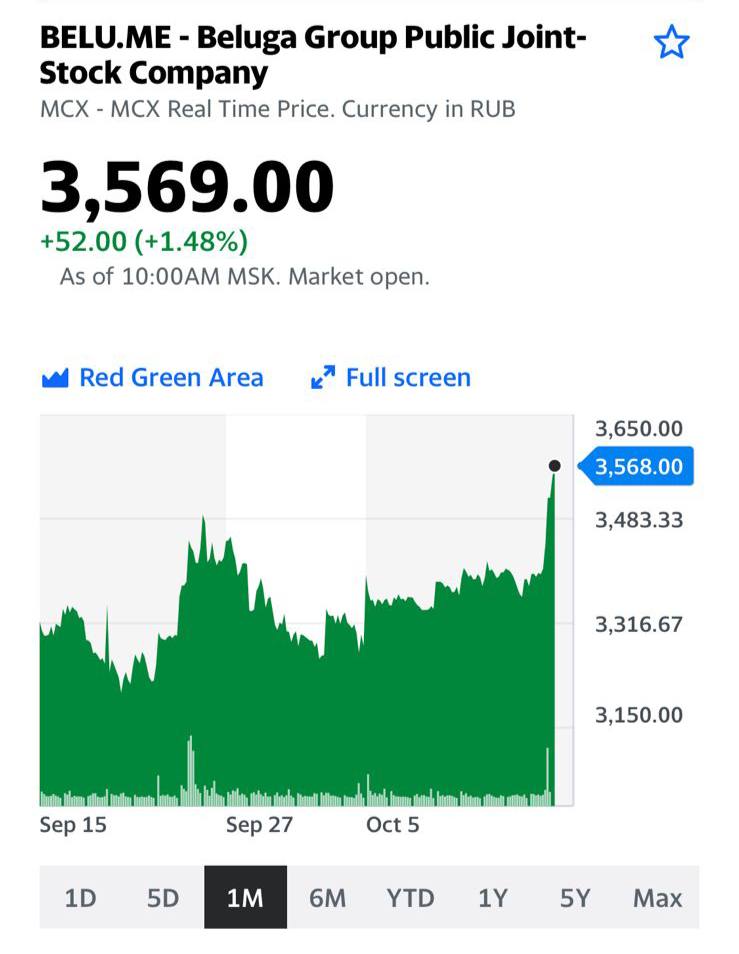

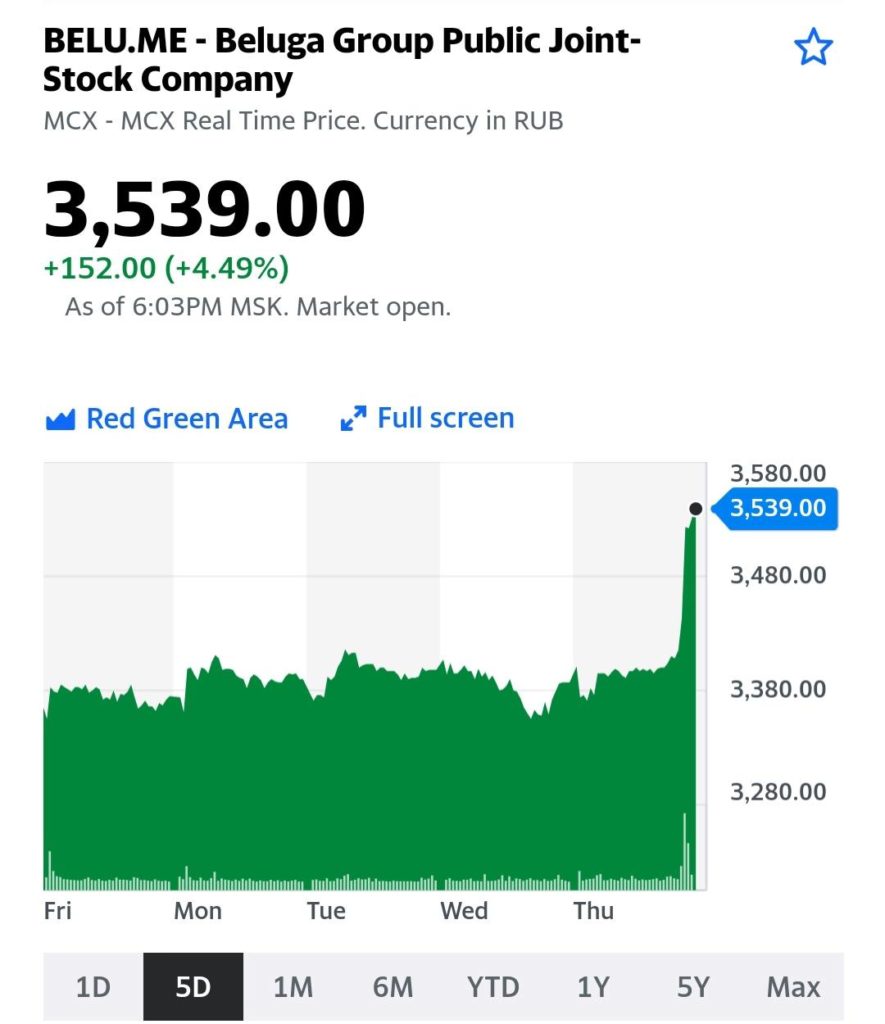

Акции Белуга (BELU.ME) продолжают расти

Белуга (BELU.ME). Поутру забег продолжается. Полагаем что бумага, как мы писали ранее, может приятно порадовать инвесторов еще.

Хотя… рынки сегодня штука коварная.

Белуга (BELU.ME). Поутру забег продолжается. Полагаем что бумага, как мы писали ранее, может приятно порадовать инвесторов еще.

Хотя… рынки сегодня штука коварная.

В условиях сверхмягкой монетарной политики в США на финансовых рынках произошло ускорение растущего мега-тренда, который продолжается уже более 12 лет – с кризиса 2008 г. Однако в последнее время рост рынков перестал быть однородным. В условиях повышенных политических рисков в Китае и высокой инфляции в США, уверенность участников рынка в продолжении «банкета» значительно снизилась. Мы наблюдаем повышенную волатильность на рынке акций и рост доходностей облигаций. Даже рынок IPO, на котором был бум трёхзначных доходностей в последние годы, сейчас заметно забуксовал.

Сегодня, в прямом эфире YouTube-канала Bitkogan, вместе со мной – основатель и совладелец финансового бутика «NOBLE RUSSIAN FINANCE CLUB» Василий Коновалов.

▪️Что происходит с рынками сейчас?

▪️Можно ли считать рынок Private Equity тихой гаванью с сохранением трёхзначных доходностей сейчас и в 2022?

▪️Как частному инвестору грамотно подойти к изучению возможностей рынка Private Equity?

▪️Какие дополнительные риски содержит данное направление и как не стать жертвой мошенников?

Об этом и многом другом – в 19:00 (МСК).

Подключайтесь и задавайте вопросы!

Белуга (BELU.ME) сегодня радует.

Держим позицию. Продавать раньше 4100-4300 не планировали.

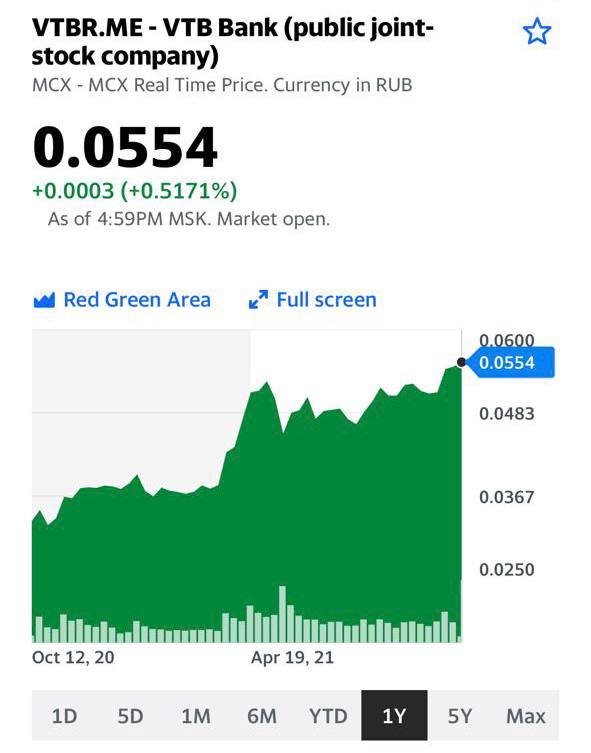

На фоне стремительно подорожавшего Сбера, ВТБ выглядит весьма недорого.

Думаю, потенциал роста у бумаги весьма неплохой.

Больше информации – скоро в канале.

Цены на медь после нескольких месяцев стагнации снова подбираются к $10 тыс. за тонну.

Сам по себе факт не слишком удивительный: медь – один из столпов экономики и энергетики будущего, о чем весной можно было слышать почти из каждого утюга.

Но почему именно сейчас?

Это в самом деле немного странно. Китайский строительный сектор лихорадит, фабрики приостанавливают работу из-за энергетического кризиса. Для спроса в моменте это все не очень хорошо. На этот факт указывают многие аналитики. Например, Citigroup, который были среди главных быков весной, недавно написал, что цены по этой причине могут упасть еще на 10%.

Со стороны предложения проблемы постепенно решаются, в кои-то веки в Чили почти никто не бастует. Да, в августе по причине забастовок производство на крупнейших рудниках страны упало на 6,7% к прошлому году, но… сейчас уже почти середина октября.

Летом, когда о китайских проблемах говорили лишь алармисты, а угроза серьезных перебоев в поставках из-за профсоюзной активности была реальной, цены снижались, а теперь растут.

Странные рыночные силы. Или не настолько странные. Ведь, несмотря на все проблемы, спрос на физический металл заметен. Свободные запасы меди на LME стремительно снижаются уже 3 недели, и совсем недалеки от уровней начала февраля. Правда, сам металл пока никуда не уходит, но заказы на его поставку уже поступили. Прошлой зимой его вывозили быстрее.

Как бы там ни было, долгосрочная перспектива для цен на медь выглядит позитивно.

В мы воспользовались летней слабостью рынка (дважды) и купили медный ETF CPER на локальном минимуме. Рассчитываем увидеть новый максимум по меди. Не в этом году, так в следующем.

Зеленая экономика — это тренд, как бы ни хотелось обратного сторонникам нефти, газа и угля. И этот сектор только входит в основную стадию развития. Любить его или ругать — личное дело каждого, другой вопрос, что мы находимся в точке, когда его уже нельзя игнорировать… именно с точки зрения инвестиций.

Сегодня медиахолдинг РБК проводит первый в России ESG-конгресс. Здесь все: от научного взгляда до международных практик. А прямо сейчас смотрите очень важную сессию для инвесторов «Зеленая финансовая система».

Почему растут российские ритейлеры?

Действительно, «Магнит» (MGNT RX) летел ракетой, и с середины сентября котировки выросли почти на 20%; а X5 Retail Group (FIVE RX), слегка отставая, прибавила порядка 6%.

Основная причина – рост инфляции. Почему цены увеличиваются и от чего это зависит – мы рассказывали не раз, кстати, не далее, как в прошлом посте. Очевидно, ритейлеры – одни из бенефициаров таких процессов.

Инфляционная цепочка здесь довольно проста: газ (или уголь, или уран) – энергия – удобрения – зерновые – продукты питания – рост цен в магазинах. Ритейлер всегда переложит свои издержки на плечи потребителя – таков закон джунглей. Наглеть при этом ребята не будут (все-таки есть регулятор, и он не дремлет), но своего не упустят.

Какие из ритейлеров нам кажутся наиболее интересными?

На следующей неделе в нашем выйдет подробный аналитический обзор по российскому потребительскому сектору. Разложим все по полочкам.

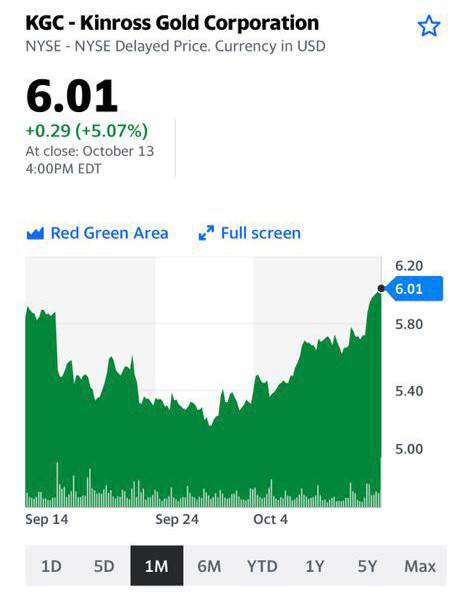

Похоже, тренд последнего времени – слабость золота и, соответственно, слабость акций золотодобытчиков – может начать меняться. Это будет очень даже приятно.

В последнее время много вопросов приходит по компании «ПИК» (PIKK RX).

Особенно после недавнего интересного интервью с вице-президентом компании.

Мы решили тезисно сформулировать наши основные триггеры по крупнейшему российскому девелоперу.

1️⃣ Сильные операционные результаты. Недавно ПИК опубликовал эти данные, некоторые пойнты были весьма любопытными. Так, реализация недвижимости выросла на 41% год к году, а общий рост денежных поступлений увеличился на 50%.

2️⃣ Развитие онлайн-сервисов. В общей структуре продаж ПИКа растет роль онлайн-платформы «Кварта», которая сфокусирована на вторичном рынке. За 9 месяцев текущего года продажи в этом сегменте составили около 8 млрд руб.

3️⃣ Высокие ожидания по финансам на 2021 г. Так, в соответствии с консенсус-прогнозом Bloomberg, выручка компании может вырасти на 31% до $7 млрд, EBITDA – на 32% до $1,6 млрд, а чистая прибыль – на 13% до $1,3 млрд.

4️⃣ Долговая нагрузка в норме. Несмотря на рост совокупных финансовых обязательств, долговую нагрузку ПИКа можно охарактеризовать как умеренную. Так, на сегодняшний день отношение чистого долга к EBITDA составляет менее 2,0х.

5️⃣ Недооценка по мультипликаторам. Так, по форвардному P/E на 2021 г. компания сегодня оценивается рынком около 9,0х, а сектор европейских девелоперов – около 20,0х. То есть текущий дисконт выглядит весьма внушительно.

Бумага только-только начала восстанавливаться после SPO, которое было ниже рынка. Что касается слухов и «нездоровых сенсаций», то мы предпочитаем рассматривать компании в контексте а) официальной информации; б) конкретных цифр, результатов или прогнозов.

Сейчас по сравнению с годовыми максимумами акции ПИКа торгуются на 15% дешевле, оставаясь при этом одним из самых недооцененных секторе. На наш взгляд, небезынтересная история, и вполне может рвануть. При таком сценарии шортистам не поздоровится, ибо шорт-сквиз – штука весьма и весьма опасная.

Текущий глобальный энергетический кризис снова привлек внимание мировой общественности к ядерной энергетике, как к эффективной альтернативе эфемерной зеленой энергии и дорогой газовой и угольной генерации.

Многие страны – от Японии до Финляндии и Франции – намекают, что готовятся к перезапуску своих АЭС. При этом рядовые инвесторы продолжают искать что-то новенькое на рынке. Оба этих фактора помогли резкому взлету цен на уран.

Цена на необработанный уран выросла до самого высокого уровня с 2012 г. – 50$ за фунт в прошлом месяце. И хотя во второй половине сентября в секторе действительно наблюдался небольшой откат, поскольку первоначальное волнение по поводу роста урана утихло, теперь вполне может начаться новый этап роста. Снижение запасов урана во время пандемии коронавируса усугубило сокращение предложения, в то время как ожидается резкое увеличение спроса.

Ураном сейчас заинтересованы абсолютно все. На площадке Reddit к уже привычным GameStop и AMC Entertainment добавился один из крупнейших производителей урана Cameco (CCJ US). Параллельно компания стала наиболее обсуждаемой на форуме Wall Street Bets.

Кроме того, на урановый рынок начали выходить и крупный фонды, такие как Light Sky Macro, Anchorage Capital и Tribeca Investment Partners. Аналитики фондов позитивно оценили перспективы урана, поскольку глобальный энергетический кризис подчеркивает роль ядерной энергетики в переходе от ископаемого топлива.

О своей заинтересованности в уране вновь заговорили и национальные правительства. Во вторник Макрон объявил, что Франция будет стремиться стать лидером в области экологически чистого водорода к 2030 г. и построит новые ядерные реакторы. В отчете Всемирной ядерной ассоциации за 2019 г. прогнозируется увеличение спроса на 26% с 2020 по 2030 г.

Однако стоит помнить, что в сектор прямо сейчас возвращаются спекулятивные деньги, а, следовательно, резкий подъем вверх может смениться резким падением. Пока же акции Cameco и других производителей урана (NexGen Energy, Denison Mines и др.) выросли на 13-14% в ходе торгов во вторник.

В ближайшее время мы планируем опубликовать подробный аналитический обзор по рынку урана в нашем . Ситуация на рынке складывается очень и очень интересная.

Китайский рынок в моменте: все худшее сразу

В октябре усилилось негативное влияние факторов, сдерживавших рост китайского рынка в прошлом месяце.

Кризис ликвидности Evergrande вызвал цепочку дефолтов среди застройщиков, общая сумма невыполненных обязательств по долгам – на максимуме за последние несколько лет. Возникший благодаря «зеленым» намерениям китайских властей энергетический кризис усугубился природными катастрофами, которые, как обычно, случаются в самый неподходящий момент.

Нехватка электроэнергии привела к перебоям в работе производственного сектора. Этот фактор наряду с кризисом недвижимости, привел к пересмотру прогнозов роста ВВП страны по итогам года. Кроме этого, сокращение производства негативно скажется на мировой торговле, а также на транспортном секторе, включая контейнерные перевозки. На последние, кстати, также влияют продолжающиеся заторы в китайских портах, где ситуация ухудшается в связи с приближением циклона Компасу.

За последний месяц все отраслевые суб-индексы Hang Seng Composite показали снижение, единственное исключение – энергетический сектор.

Лучом света мог бы стать начавшийся рост технологического сектора во главе с Alibaba, но и здесь хрупкое восстановление снова сменилось снижением котировок. Рыночный регулятор, чья активность с начала года привела к обрушению котировок ведущих китайских техов, расширяет штат, что сигнализирует о возможном усилении прессинга частного сектора.

Страшно? Теперь уже точно. Опытные участники рынка знают, что именно в такие моменты на рынке открываются новые возможности. Однако для успешного инвестирования в китайский рынок нужно разбираться в его специфике.

Какие отрасли китайской экономики ждет опережающий рост, а в каких скрываются повышенные риски, подробно разбирали на специальном вебинаре в сентябре. Также представили десятки инвестиционных идей, по многим из которых сформировались удачные для входа уровни в связи с текущей коррекцией рынка.

Другие идеи, а также наш практический подход к инвестированию в Китай можно увидеть в .

Southwest Airlines: синдром отмены

Удивительные события разворачиваются вокруг американского авиаперевозчика Southwest Airlines (LUV). На протяжении выходных компания отменила более 1800 рейсов. История повторилась и в понедельник. Интересно, что авиаперевозчик так и не смог внятно обосновать причину отмен рейсов.

Одна из наиболее вероятных версий – бунт сотрудников Southwest Airlines. Многие уже связали резкую отмену рейсов с иском профсоюза пилотов против компании. Персонал недоволен новыми правилами, обязывающими сотрудников пройти вакцинацию до 8 декабря. Отмена большого количества рейсов может быть попыткой пилотов надавить на руководство и заставить компанию пойти на уступки.

Ситуацию для Southwest Airlines усложняет и политический фактор. Многие республиканцы активно выступают против такого принуждения. Так, конгрессмен из Техаса Чип Рой предложил законопроект, согласно которому компании возвращают государственные субсидии, если продолжат увольнять работников из-за вакцинации.

Главный вопрос этой истории: станет ли такое противостояние новым трендом и заденет другие компании?

Самой Southwest остаётся только подсчитывать новые убытки. Сектор авиаперевозок – одна из главных жертв пандемии. В случае с Southwest Airlines

выручка компании за 2020 г. упала на 60% (г/г), а рентабельность компании по EBITDA с 19,4% в 2019 г. уже через год стала отрицательной. По итогам 2021 г. ожидается рост выручки на 72% за счет низкой базы 2020 г., при этом компания останется убыточной по EBITDA. Однако уже в 2022 г. Southwest Airlines вполне может начать генерировать чистую прибыль. Прогнозы, конечно же, пока не учитывают масштабных отмен рейсов и возможных забастовок.

Если компании не удастся купировать проблемы в короткие сроки, это может еще больше усложнить достижение окупаемости авиаперевозчика, а также добавить головной боли ее акционерам.

Вывод? На коротком горизонте акции Southwest Airlines выглядят рискованным вложением, но в долгосрочной перспективе вполне могут быть интересными.

«Норникель» – как дела и что делать?

Много вопросов в последнее время приходит по «Норильскому никелю» (GMKN RX). Что происходит с компанией? Стоит ли сегодня обращать внимание на ее акции?

По нашему мнению, сегодня многое для «Норникеля» зависит от двух факторов:

1) цены на медь, платиноиды и никель;

2) взаимоотношения РУСАЛа и «Интерроса» в контексте акционерного соглашения и будущих дивидендов.

Начнем со второго пункта, тем более, что недавнее интервью одного из топ-менеджеров РУСАЛа в СМИ несколько прояснило ситуацию.

Основные тезисы:

– Переговоры по новому акционерному соглашению с «Интерросом» находятся в стадии заморозки.

– Нового buyback акций ГМК в ближайшее время, скорее всего, не будет.

– Вопрос дивидендов за 2021 г. пока не обсуждался.

С одной стороны, действительно, многое стало ясно. С другой стороны, основной посыл в том, что неопределенность во всех этих вопросах пока сохраняется. На наш взгляд, в этом заключается серьезный риск. Не исключен новый акционерный конфликт, а это может негативно отразиться на котировках «Норникеля».

Что касается цен на металлы, то здесь также есть некоторые риски. По меди и никелю у нас позитивный взгляд на долгосрок. Зеленая энергетика плюс батареи будут подогревать спрос на эти металлы. Причем, энергокризис может даже ускорить процесс перехода и создания резервов энергии.

Вместе с тем, краткосрочно инвестиции в медь и никель выглядят, как мы полагаем, рискованно. Есть некоторая неопределенность по Китаю. Замедление строительства и экономики вообще означает возможный провал спроса на медь, а также на нержавейку в моменте.

Платина и палладий. Тут главная проблема в моменте – дефицит чипов. Это бьет по производству автомобилей, а значит имеем меньший спрос на катализаторы. Для палладия такая конъюнктура негативна вдвойне, потому что это более 90% потребления.

И даже когда ситуация с чипами войдет в нормальное русло, переход с палладия на платину может состояться в более серьезном масштабе. Тем более, что у платины спрос в целом более диверсифицированный (медицина, оптика, электроника и т.д.).

Вывод: в долгосрочной перспективе акции «Норникеля» определенно представляют интерес. Однако пока активно интересоваться бумагой, вероятно, преждевременно. Тем более, котировки находятся недалеко от исторических максимумов, хотя и скорректировались в последнее время.

Что делать? На наш взгляд, оптимальной стратегией в таком случае является формирование позиции в акциях «Норникеля», но небольшими объемами. В случае просадок – увеличивать долю в портфеле. И не забывать при этом, что «плохой мир» в отношениях РУСАЛа с «Интерросом» может быть бомбой замедленного действия.

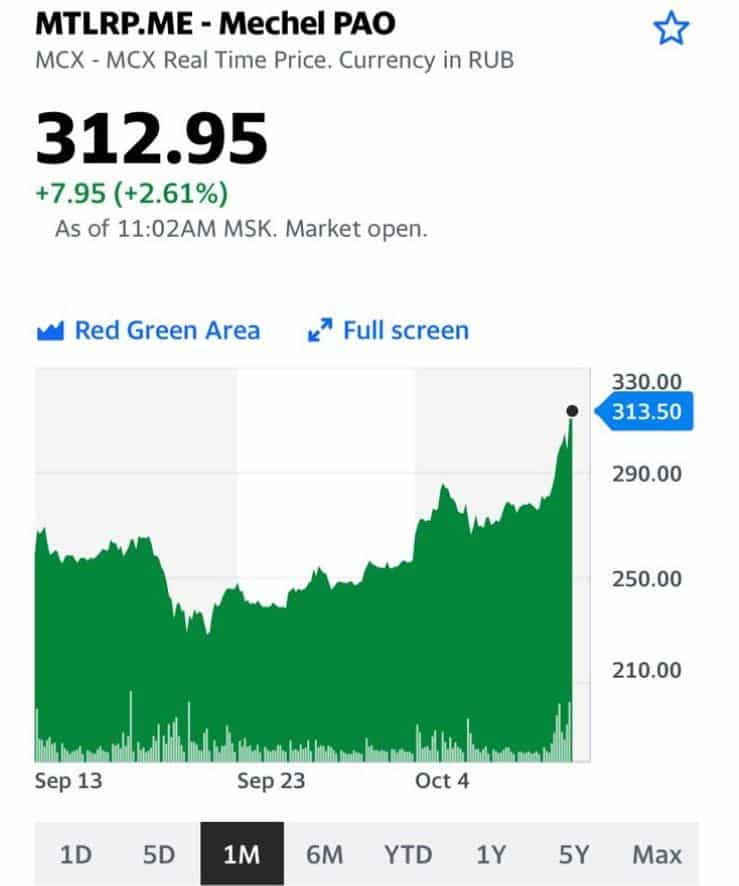

И вновь продложается бой. И Мечел опять впереди. И Зюзин такой… везучий, однако!

Реально повезло мужику. Порадуемся за него и за других… Кто в теме ?

Что ни день, то новые сюрпризы.

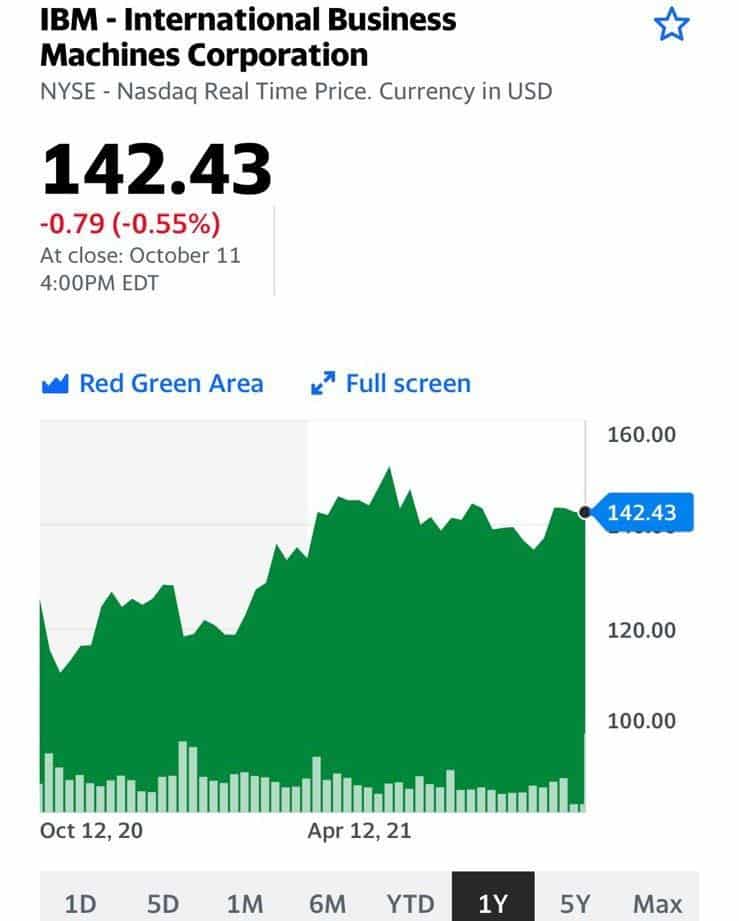

На этот раз отличился бывший руководитель программного обеспечения Пентагона Николас Чейллан, который заявил, что Китай уже сейчас выиграл битву с США за искусственный интеллект и теперь просто движется к мировому господству. Согласитесь, не часто бывший военный чиновник произносит подобные слова.

По словам самого Чейллана, он покинул пост в знак протеста против медленных темпов технологической трансформации и модернизации в вооружённых силах. Досталось и американскому частному сектору. По мнению бывшего военного чиновника, такие компании, как Google (GOOGL), не желают сотрудничать с государством в области искусственного интеллекта.

В это же время китайские компании под давлением правительства вынуждены делать инвестиции в этой сфере и не обращать внимания на этическую сторону вопроса.

Поскольку мы с вами люди практичные, давайте разберемся, что за всем этим стоит. Обида? Желание изменить мир к лучшему? Патриотизм товарища и боль за дело?

В конце-концов, все это не особенно важно. Ибо товарища услышали все. И те, к кому он обращался и те, против чьей экспансии он активно выступает.

Полагаю, столь яркое выступление, прежде всего, направлено на широкую аудиторию и призвано убедить, что пора направить дополнительные бюджеты в эту важную сферу. Такой же сигнал получают крупные американские технологические компании.

К тому же Чейллан хоть и критикует Пентагон, но продолжает консультировать своих бывших коллег. Именно он давал рекомендации по будущей разработке программного обеспечения военного ведомства. Для пентагона история с ИИ станет важным фактором, а значит дополнительные заказы могут получить главные американские игроки на этом рынке. Помимо Google, это Nvidia (NVDA), IBM (IBM), Micron Technology (MU).

В этой почтенной компании наиболее интересно смотрится, на мой взгляд, IBM. В ближайшее время выпустим по ней отдельное исследование.

ЦБ РФ включил банк «Тинькофф» (TCSG RX) в число системно значимых банков.

Тинькофф стал четвертым частным банком из 13, отнесенных ЦБ к числу системно-значимых.

Стоит ли удивляться тому, что онлайн-финтех Тинькофф стал системно-значимым? Сам ЦБ отметил, что поводом послужили такие факторы, как существенное расширение клиентской базы, а также обгоняющий рынок рост бизнеса.

И тут, не претендуя на лавры оракула, стоит вспомнить всё, что мы ставили в заслугу Тинькофф в наших публикациях:

В последнее время рынок РФ показывает отличный рост на фоне роста интереса глобальных инвесторов к emerging markets, высоких цен на нефть, а также вследствие активности розничных локальных клиентов на Мосбирже.

Акции Тинькофф, по нашему мнению, играют в этом росте не последнюю роль.

Несмотря на то, что банк уже недешев, включение его в этот индекс может дать дополнительный импульс движению котировок. А это немаловажно.

Группа «Ренессанс страхование» сегодня объявила ключевые параметры предстоящего публичного размещения акций. Как предполагается, IPO пройдет на Мосбирже 20 октября.

· Ценовой диапазон составит 120-135 руб.

· Post money компания оценена в 67,2-73,3 млрд руб.

· Предполагаемый free float составит 34,4%-37,5%.

· Продавцы установили для себя lock-up период сроком на полгода.

· Тикер нового эмитента заявлен как RENI.

Таким образом, по мультипликатору P/E компания размещается в районе 14,3х-15,6х, то есть «в рынке» или даже чуть дешевле. К примеру, американский сектор страхования торгуется с аналогичным коэффициентом на уровне 16х.

Однако, если посмотреть на отношение капитализации к величине страховых премий, то здесь IPO «Ренессанса» смотрится привлекательнее: 0,8х-0,9х против 1,5х у страховых компаний США. Безусловно, нужно делать скидку на страновой риск, но тем не менее.

Подытожим. На наш взгляд, тема с размещением «Ренессанс страхования» весьма интересна. Во-первых, акции будут практически единственным ликвидным представителем сектора в публичной сфере. Во-вторых, компания оценена недорого, поэтому на IPO можно ожидать высокий спрос.

В настоящий момент анализируем ситуацию, возможно, будем подавать заявку на покупку акций «Ренессанс страхования» в один из портфелей .

Как мы и полагали…

Уголёк, знаете ли. Архиважная тема сегодня, дорогие товарищи! ?

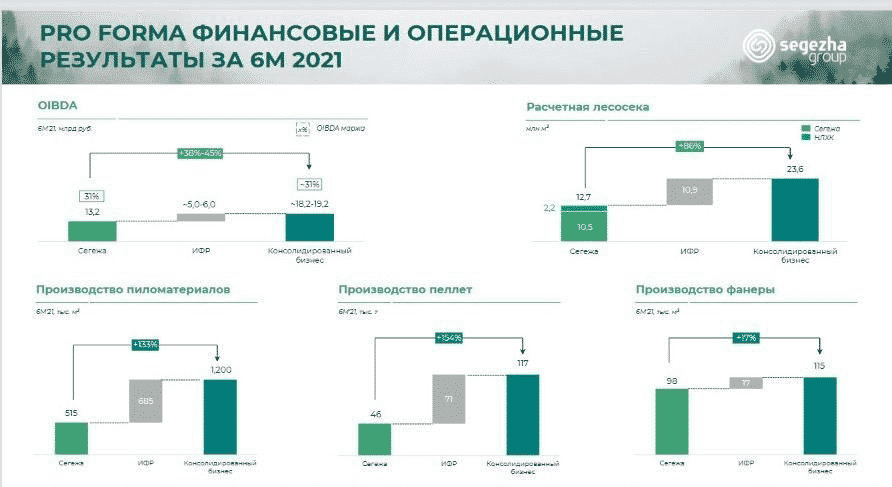

Segezha: чем дальше в лес…

Интересные новости сегодня по Segezha Group (SGZH RX). Компания проявила себя на рынке M&A и объявила о покупке «Интер Форест» у Bonum Capital за $515 млн.

Что, собственно, примечательного в этой сделке? Давайте разберемся.

1️⃣ Что такое «Интер Форест»? Это довольно большая компания из сектора деревообработки. В ее состав входят 24 лесопромышленных «дочки» (производство пиломатериалов, фанеры и др.), а также речной флот (около 100 судов).

2️⃣ Какой синергетический эффект для Segezha после покупки «Интер Форест»? Во-первых, Segezha становится одним из крупнейших глобальных производителей пиломатериалов. Во-вторых, увеличивается степень вертикальной интеграции путем расширения собственных мощностей и обеспечения ресурсами. В-третьих, за счет покупки флота оптимизируется логистика.

3️⃣ Самое главное – как все это может быть выражено в цифрах? По данным Segezha, OIBDA после консолидации с «Интер Форест» вырастет на 38-45%, а рентабельность составит около 31%. Производство пиломатериалов увеличится на 87% до 3,200 тыс. куб. м.

Масштабы впечатляют. Мы не исключаем, что текущая оценка по форвардному P/E на уровне 10х не учитывает синергию с «Интер Форест» и долгосрочный эффект от данной покупки. Однако даже оставляя за скобками сделку, акции Segezha сегодня торгуются с неплохим дисконтом к сектору (среднее P/E – порядка 14,5х).

Как-то мы писали, что Segezha – это та история, к которой стоит присмотреться внимательнее. Компания подтверждает наши предположения.

Дело даже не в Alibaba (9988 HK), а в Meituan (3690 HK). Новость о мягком штрафе Meituan положительно повлияла на котировки китайских техов. Именно онлайн-техи внесли сегодня основной вклад в рост индекса Hang Seng на 2%.

Акции Alibaba показывают рост уже пятый день подряд. Тем не менее, это восстановление пока еще очень хрупко. Любая негативная новость может привести к снижению котировок.

В частности, недавно стало известно о возможном запрете частному капиталу финансировать СМИ. И здесь Alibaba находится в уязвимом положении: компания владеет рядом значимых изданий, в том числе англоязычной South China Morning Post. Доля медиа-сегмента в выручке компании невелика, однако, если Alibaba будет вынуждена отказаться от этих активов, это, безусловно, отразится на акциях.

Так стоит ли покупать акции Alibaba?

Несмотря на объективно сильные направления бизнеса (онлайн-коммерция и облачные сервисы) и финансовые результаты, акции Alibaba находятся в зоне повышенного риска. Причина та же – высокая неопределенность регулирования. Если посмотреть на консенсус-прогноз Bloomberg, потенциал роста Alibaba в течение 12 месяцев превышает 50%. Как мы видим, рынок закладывает значительную премию к текущей цене.

При этом надо отдавать себе отчет в том, что в любой момент бумага может начать корректироваться снова.