Поучаствовали сегодня в первом первичном размещении рублевых облигаций в этом году в сервисе по подписке.

ГК «Самолет» собирала заявки на новый выпуск. Спрос оказался весьма существенным. В ходе бук-билдинга объем выпуска был увеличен с 6 до 10 млрд. Диапазон снижался несколько раз и в итоге ставка купона установлена на уровне 9,05% годовых, что соответствует доходности к погашению на уровне 9,25% годовых.

Должны были получить полную аллокацию, так как в заявке указывали купон не ниже 9,00% годовых. Эмитент дал инвесторам некоторую премию, несмотря на высокий спрос. Ожидаем что цены на вторичных торгах, которые стартуют 18 февраля, будут не ниже чем 100,50%.

С одной стороны, совершенно неуемный чисто еврейский характер и постоянные просьбы друзей – «Коган, угомонись, расслабься». И мое постоянное – «Не могу. Не получается!»

С другой стороны, бесчисленные орды антисемитов всех мастей и оттенков, заставляющих не расслабляться и осознавать – жизнь прекрасная и удивительная штука. И прожить ее надо так, чтобы антисемитам было не скучно и всегда оставалось, что обсудить.

Ну и наконец, шикарные новости из нашего, чисто еврейского паноктикума. Например, от предмета моей особой и нежной любви – ортодоксов, с которыми, надо сказать, не бывает скучно, и всегда есть, чем восхититься. Палата №6 порой просто отдыхает и нервно курит в углу.

Вот, из последнего. Читаю заметку Jerusalem Post от 16 января (кстати, забавно: для всех это шаббат, но для журналистов явно произошло чудо, у них – вечный четверг). В заметке – откровения одного из наших «святых отцов».

Согласно «научным исследованиям» рабби Даниэля Асора, выясняется – вакцинация тайно задумана, чтобы превратить всех в геев.

Вот ведь проблема-то, ужас! Как жить после такого. В той же заметке указано, что наиболее влиятельные раввины выступили ЗА вакцинацию. Но… Как в том анекдоте – «Я сказал, а вы решайте»

На ту же тему прислал мне пару очень серьезных вопросов один мой добрый армянский друг: 1. Будут ли евреи евреями если их сейчас генетически изменят (РНК)?? 2. И кошерна ли прививка?

Об этом ничего не пишут прессе! Братья-армяне переживают. Видимо помнят старый армянский анекдот насчёт того, что надо беречь евреев.

Теперь и я переживаю ?

P.S. А Израильская биржа, тем временем, немного подрастает. И Delek Drilling вместе с ней

Израильская биржа, тем временем, немного подрастает. И Delek Drilling вместе с ней

Консорциум западных фондов сделал Павлу Дурову предложение о покупке доли в Telegram, сообщают источники из окружения бизнесмена.

Очень рад за Павла. Считаю, это здорово, если в России появится свой долларовый мультимиллиардер, который добился всего своим талантом, кропотливой работой, неординарностью. Для многих Павел может стать примером для подражания. Он доказал, что своей головой можно пробить любой потолок. И я желаю всяческого процветания и ему, и его бизнесу.

То, что Павел Дуров может стать богатейшим человеком России, означает лишь одно: в этой жизни возможно все.

Телеграму, несомненно, нужно серьезно доработать и усовершенствовать ряд моментов, в первую очередь качество поддержки. Особенно актуально это сейчас, когда количество пользователей, после всем известных событий, существенно выросло. Сейчас во всем мире идёт притеснение свободы слова. К примеру, Фейсбук уже за тебя решает, что тебе видеть в ленте, а что нет, цензурируя информацию. В Телеграме этого нет и, надеюсь, не будет.

Телеграм, продолжая свою честную политику, обречён на ещё больший успех. И может стоить и 50, и 100 миллиардов. Чего я Павлу искренне желаю.

Если в итоге Павел Дуров станет самым богатым человеком в России (по крайней мере из тех, о ком мы официально знаем), и его состояние превысит совокупное состояние и Потанина, и Дерипаски, и других, думаю, многие будут в восторге.

Ставки растут. Теперь выясняется, что хакеры похитили информацию, по стоимости превышающую капитализацию Amazon, Google, и Tesla впридачу. Уже понятно, что за такое не расплатиться ни текущим, ни будущим поколениям крестных отцов, стоящих за этой хулиганской шайкой.

В вопросах создания шоу по принципу «каша из топора» американцы не имеют равных в мире.

Да, русские вроде не вмешивались в выборы. А иначе как обьяснить, что вместо «неправильного» Трампа, пришли «правильные» парни? Если вмешались русские, почему «правильные» победили? Вопреки? Благодаря? Невзирая на? Короче, тонкий лед. Нет уж. Лучше признать – в выборы не вмешались, но тут же оказались виновны в краже со взломом. Короче, виноваты русские по-любому.

Скандал разворачивается. Законы проведения шоу требуют нагнетания страстей. Пока неизвестно, что следующее припасено нам на «радость». То ли кибер авианосцы «расправляют паруса», а кибер бомбардировщики уже заправляются для нанесения ответной кибер атаки. То ли уже слышен скрип вентилей, готовящихся перекрывать России финансовый кислород. Куча слов, куча праведного гнева. Выглядит, откровенно говоря, как некая операция прикрытия.

Мы с вами прекрасно понимаем: разумеется, нет никакой связи между тем, что происходило на выборах, странным поведением статистики по голосованию и внезапному обвинению русских.

Более всего мне интересно: каким образом стало понятно, что коварные флибустьеры интернет морей, романтики мышки и монитора, именно россияне? Они оставили визитные карточки? Или расписались на актах приема-передачи ворованных файлов? Опять же, а янки святые? Это понятно… По определению. По крайней мере, по законам Голливуда – всенепременно. И, по законам Голливуда, плохие парни обязательно всегда наказаны. В очередной раз просматриваем фильм «Плутовство». Там все это уже было.

А пока… Пока страаашно, аж жуть.

Рубль проседает. Российские ценные бумаги, на всякий случай, продаются. А вдруг и правда… А вдруг не шоу… В свое время я сделал прогноз, что на конец года рубль будет болтаться где-то на уровне 77-79. Впоследствии мы с вами увидели волну всемирного оптимизма, передвинувшую рубль на уровни 72-73. Будет забавно, если первоначальный прогноз все же сбудется. Шансы на то имеются.

Изначально оценки предполагали диапазон от $4 до $12 млрд. Однако сегодня Financial Times сообщила, что размещение пройдет в диапазоне $4,6 до $5,6 млрд.

В моменте показывал снижение свыше 1,5% по индексу S&P 500.

По итогам дня акцииMicron (MU US)выросли на 1,98%, Intel (INTC US) – на 0,78%, Seagate (STX US) – на 1,38%, Western Digital (WDC US) – на 7,85%!!!Три последних позиции держу в портфелях «Агрессивный» и «Оптимальный» сервиса.

Причины роста? Ожидание хороших отчетов от технологических компаний по итогам 3-го квартала 2020, когда мир полноценно вышел из изоляции после первой волны Covid. Вполне возможно, что в октябре сегмент окажется «в топе» на рынке.

Продолжаю держать ряд акций отрасли. Не исключаю, что на отчетности акции смогут показать «рывки» наверх.

Держу данный выпуск в портфеле «Российские активы», а также упоминал его на страницах этого канала.

Как реагировать держателям бумаг на данное действие рейтингового агентства? Давайте проанализируем ситуацию.

Во-первых, изменение прогноза по рейтингам может последовать для многих эмитентов из-за распространения второй волны Covid. Во-вторых, Максима-телеком объявила о новом выпуске облигаций в ноябре – это может увеличить долговую нагрузку. В этом случае, ухудшение рейтинга может быть оправдано.

Цена выпуска слабо реагирует на новости, отражая их умеренное негативное воздействие. Доходность выпуска сейчас – около 9,8% годовых, и это обеспечивает существенную премию к более качественным активам.

Обращаю также внимание, что Максима-Телеком в целом не является заемщиком качественного второго эшелона. Это – третий эшелон рублевого рынка. К финансам компании есть определенные вопросы. Соотношение финансовый долг/EBITDA по итогам 2019 г. было на уровне около 4. Доля заемных средств в пассивах компании – более 90%. И здесь присутствуют риски, но за данные риски облигации компании предлагают и почти двузначную доходность в рублях.

Продолжаю держать данный актив. Возможное некоторое ухудшение кредитного качества меня смущает меня не так уже сильно. Если ситуация будет меняться – буду держать в курсе и вероятно продам.

Пока же доходность вполне удовлетворяет, учитывая, что покупал бумагу на размещении по 100,00%, что обеспечивало 10,75% годовых к погашению. С учетом роста цены, доходность позиции в годовых к текущему моменту – свыше 21%.

“Поиск взаимной любви похож на автогонки. Мы мчимся за одними, за нами мчатся другие. А взаимность находим, только вылетев на встречную.” Аристотель. Из неизданного

Отрадно, что наш родной ЦБ всегда начеку! Ну что ребята, не хотите сливаться и жить в любви и согласии? Ок, тогда давайте проверим, а не было ли у вас умысла заработать на этом деле «под шумок»…

Вспоминается в этой связи старый анекдот: – Как закончился бракоразводный процесс Мойши и Сары? – Как и положено. Мойша получил автомобиль, Сара – детей, а адвокат Изя – все остальное в качестве гонорара.

И закончим словами Меладзе:

«Она была актрисою, И даже за кулисами Играла роль, а я хотел любви. И каждый день, идя за ней на зов обманчивых огней, Душа моя кричала: «Позови!» Но рампы свет манил сильней, Сильней любви моей.»

Эх сложная штука, любовь. Особенно взаимная. Не так уж часто и встречается.

Пожалуй, это пока главная новость пятницы. Олег хотел СЛИЯНИЯ и долгой и чистой любви, а «Яндекс» хотел поиграть в Серого Волка и Красную шапочку, то есть ПОГЛОТИТЬ «Тинькофф» по полной программе.

В результате – не договорились. Что поделать, это в большом бизнесе бывает сплошь и рядом. С обеих сторон большие амбиции (рано сбросили Олега со счетов), вот и нашла коса на камень. Более того, так расхваливали «Тинькофф» перед сделкой, что там, очевидно, подумали и решили – такая корова нужна самому!

При этом важно другое: что теперь будет с этими компаниями, и как мы можем на этом заработать? Полагаю, разрыв сделки – это хуже для «Тинькофф», чем для «Яндекс». Объясню, почему.

Посыл «Тинькофф» вполне понятен – мы будем развиваться дальше сами. Ок, ребята, в добрый путь. Однако, как мне кажется, сейчас особую важность приобретает создание так называемых экосистем, в которых приходящий клиент получает максимально возможное количество всевозможных сервисов.

Мы можем долго смеяться над приколами про «Сбер», когда клиент приходит, и ему наливают кофе в отделении банка. Однако, если не принимать во внимание анекдотичные ситуации, то за такими экосистемами будущее.

Разница в том, что «Тинькофф» отказался от этого пути (по крайней мере, это было продекларировано), а «Яндекс», полагаю, будет продолжать идти именно в этом направлении. Ну ок, не «Тинькофф», значит кто-то другой. Посмотрим.

После сообщения о разрыве сделки котировки акций обеих компаний сегодня снижаются. Я бы не спешил покупать ни ту, ни другую бумаги.

Что касается «Яндекса», то технологический сектор сильно перекуплен. Даже Goldman Sachs сегодня понизил рейтинги сектора до neutral.

Ну а «Тинькофф», если будет развиваться только своими силами, скорее всего, будет проигрывать конкуренцию более крупным игрокам.

Еще летом стало известно о том, что Tesla намерена заключить большой контракт на поставку никеля с одной из глобальных горнодобывающих компаний. Дело в том, что никель – основная составляющая катодов в батареях для электромобилей. С расширением производства этих агрегатов в мире растет спрос и на металл.

Тема большая, глубокая и чрезвычайно интересная. В новостях пишут, что Tesla ведет переговоры с австралийской BHP Billiton. Однако претендентом на контракт является также бразильская Vale, крупнейший производитель никеля в мире.

Вообще неплохо бы обратить внимание на глобальный добывающий сектор. Акции компаний были с энтузиазмом «утоптаны» во время весеннего локдауна, и сейчас, как мне кажется, представляют весьма лакомый кусок. Особенно, если мы говорим о долгосрочном горизонте.

По моим оценкам, Vale – наиболее недооцененная из компаний сектора. При этом является ведущим игроком во многих сегментах, прежде всего, это касается железной руды и никеля.

Фундаментально компания выглядит очень устойчиво: • При снижении выручки в 2020 г., компания жестко контролирует расходы, что, согласно прогнозам, может привести к росту рентабельности по EBITDA с 47% до 51%. • Низкая долговая нагрузка: отношение Net Debt/EBITDA составляет около 0,4х. • Хорошие дивиденды: 12-месячная доходность в долларах США составляет порядка 6%. • Дисконты по основным мультипликаторам составляют приблизительно по 50% каждый (см. таблицу). Это, на мой взгляд, весьма привлекательный уровень.

Повторю: Vale – очень интересная история. Мир мало-помалу вернется к нормальной жизни и, возможно, сейчас как раз время для покупки подобных бумаг.

Не так давно (в конце лета) открыл позицию в акциях Vale. После небольшой просадки осенью, на фоне рыночной коррекции, бумага практически вышла в плюс. Посмотрим, что будет дальше.

1. Абсолютно объективная, связанная со здоровьем Олега Тинькова. Невозможно развивать банк, особенно сегодня, будучи больным. Бизнес сегодня – это молох, высасывающий всю душу человека, все здоровье. И уж особенно бизнес финансовый, невероятно конкурентный. Сопряженный с колоссальным нервным и интеллектуальным напряжением, постоянным стрессом. Здоровье нужно лошадиное. Болеть просто некогда, да и нельзя.

2. Конкуренция в финтех-бизнесе, и в банковском секторе, крайне сильно возросла. Сегодня на месте банков, интернет-провайдеров и прочих структур образуются мощные экосистемы, вокруг огромных маркетинговых воронок, коими и являются Яндекс, Мail.ru, с другой стороны – тот же Сбербанк, и пр. Сегодня ты или входишь в мощную экосистему, или потихоньку уходишь на задворки.

Для того, чтобы действительно активно развиваться и захватывать рынок, нужно быть интегрированной частью крупной экосистемы. Это то, что сделал Яндекс с Тинькофф.

На мой взгляд, сделка win-win, когда выигрывают обе стороны. Именно поэтому выросли и акции Яндекса, и GDR Тинькофф.

Случай уникальный. Обычно растут акции только той компании, которую покупают. А акции той, которая покупает, падают. Тут же в выигрыше, очевидно, обе стороны. Поэтому и та, и другая компания растут в цене.

Сделка знаковая. Полагаю, за ней пойдут другие. Российский рынок можно поздравить с этой сделкой.

Эта сделка приведёт и к новым сделкам, и вообще к череде очень интересных событий. То, что случилось, думаю, очень позитивно для рынка. С другой стороны, это – начало нового этапа конкуренции.

Нас всех можно поздравить с ростом количества услуг и интересных игроков, предложения.

Ещё раз: сделка очень интересная.

Ну а для текущих обладателей бондов Тинькофф-банка – снижение рисков. Значит, цены на облигации могут подрасти.

Думаю, следующие в очереди на рост – акции АФК «Система», Mail.ru и ещё ряда эмитентов, потенциальных объектов или субъектов подобных сделок.

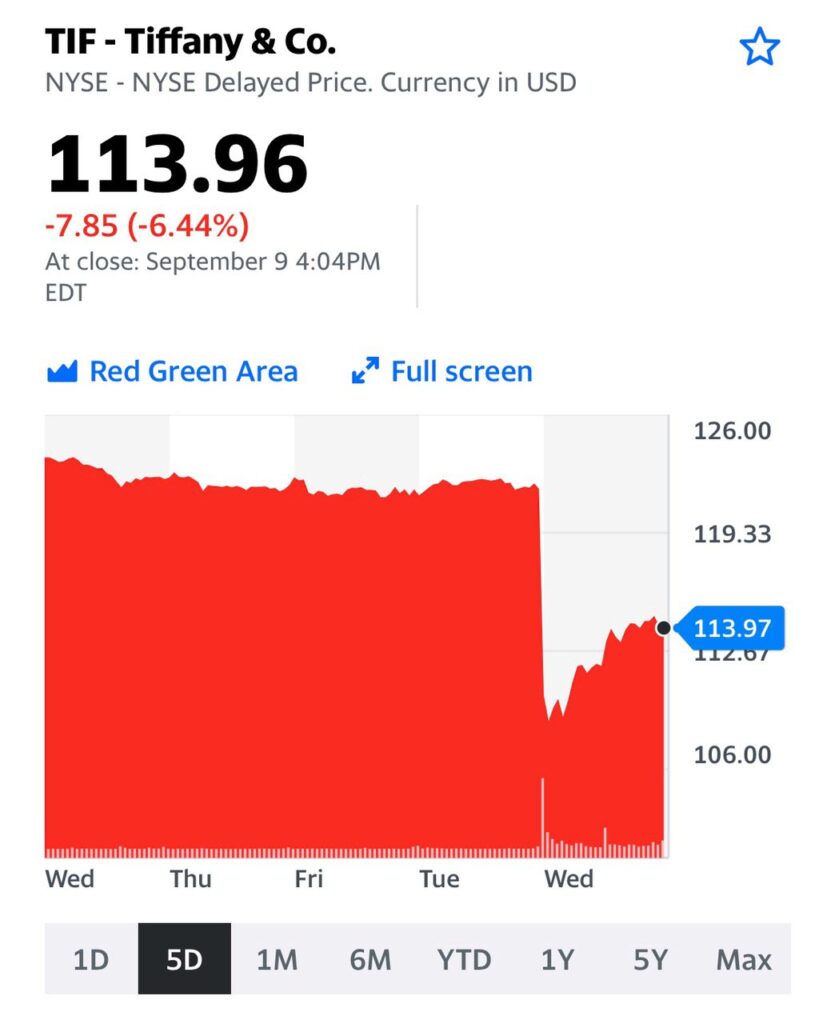

Компания Tiffany, которая собиралась купить компанию примерно за $16 млрд. LVMH пытаются обвинить в затягивании сделки с целью переубедить США вводить дополнительные пошлины на ряд французских товаров, в том числе и предметов роскоши.

Крупнейшая сделка в фэшн-индустрии под угрозой развала.

Перед выборами политику пытаются «вкрапить» в любое дело. Я думаю, здесь причины чисто экономические. Финансовая ситуация у Tiffany, по итогам коронавирусного кризиса, значительно изменилась в худшую сторону. Louis Vuitton не хочет платить за компанию прежнюю сумму, а Tiffany очень бы хотелось «продаться» подороже. Для этого компания будет использовать любые аргументы: юридические, политические…

В ожидании сделки держал акции Tiffany (TIF US) в портфеле «Оптимальный» сервиса по подписке BidKogan. Они были проданы в ходе ребалансировки в августе.

На новостях о серьезных осложнениях в сделке акции Tiffany (TIF US) значительно «просели» в цене. Что закономерно.

История с акциями Eastman Kodak (KODK US) на прошлой неделе прогремела на весь рынок.

С $2 бумага подскочила почти в 16 раз – до $33. Волатильность зашкаливала! Сегодня на пре-маркете бумага торгуется по $22,36.

Что произошло? Попробуем разобраться в причинах. Для этого вернемся в историю.

Бывшего флагмана фотографической индустрии по факту уже давно списали в тираж. Инвесторы потеряли интерес к его акциям после того, как он благополучно упустил повсеместный переход на цифровую фотографию, пытаясь сохранить прежнюю бизнес-модель. Во всяком случае, догнать ушедших далеко вперёд конкурентов пока не удалось.

Несмотря на это, компания в течение последних нескольких лет имеет стабильную выручку. Чистую прибыль удается показывать от случая к случаю. К тому же, компания пробовала себя даже в спекуляциях на криптовалютах (вот до чего довела цифровизация:wink:), что, как мы понимаем, приводило только к росту неопределенности с bottom line.

Но тут, как это иногда бывает, вышли новости! Причем весьма сенсационные: Kodak вышел на рынок фармацевтики. Компания будет выпускать лекарственные препараты, а для развития данного направления получит от государства кредит на $765 млн.

Трамп подтвердил это лично на пресс-конференции, посетовав на то, что Штаты на сегодняшний день очень зависимы от импортных поставок лекарств. В частности, свыше 95% антибиотиков Штаты закупают в Китае. С учетом текущей ситуации в отношениях этих двух стран, данная инициатива имеет стратегическое значение.

Казалось бы, парадоксальная ситуация – как компания из фотографического бизнеса будет выпускать лекарства? Однако, не все так плохо. У Kodak богатая экспертиза в химическом производстве, все мощности имеются, логистика налажена, а потому капитальные затраты на переналадку могут быть минимальны.

Более того, компания уже имела опыт в производстве лекарств – в начале 90-х одно из ее подразделений занималось производством аспирина, но в 1994 г. оно было продано SmithKline Beecham. Иными словами, как будто есть все для развития направления фармы.

Что будет дальше – посмотрим. Возможно, это станет новым триггером к восстановлению корпорации с почти полутораста летней историей. Стоит ли сейчас покупать бумагу, когда основной «взрыв» уже прошел?

На мой взгляд, это достаточно рискованно: котировки могут значительно откатиться вниз по чисто техническим причинам. Фундаментальный же эффект выхода на новый старый для компании рынок нам еще только предстоит оценить.

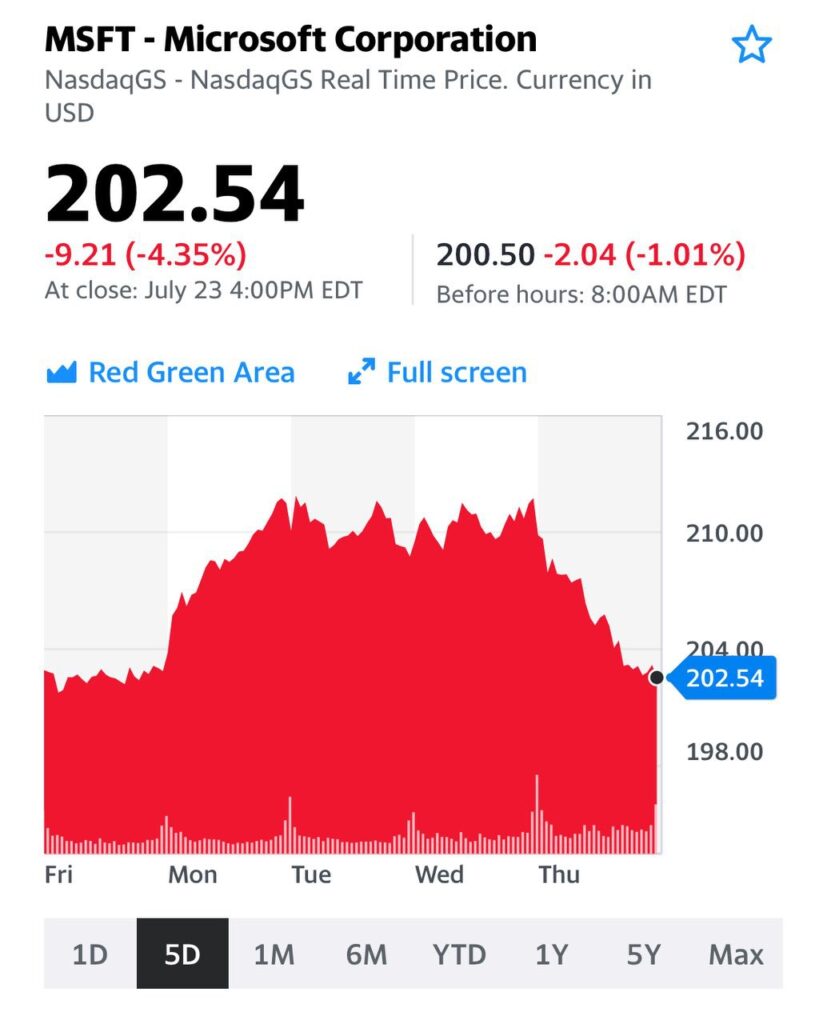

Amazon (AMZN US) потерял -3,66%, GOOGLE (GOOG US) -3,37%, Microsoft (MSFT US) -4,35%. Apple (AAPL US) -4,55%.

Не раз писал о том, что стоимость этих «слонов» и столпов фондового рынка достигла заоблачных значений. В сумме капитализация четырех компаний составила по итогам вчерашнего дня $5,69 трлн. Это соответствует ВВП страны, которая входит в 5-ку крупнейших в мире. По мультипликаторам, например, Amazon торгуется сейчас на уровне 141!!! По EV/EBITDA – 38! У остальным компаний ситуация с коэффициентами чуть позитивнее и оценки не настолько высокие, но везде мы увидим двузначные значения, и это будет не 10 и не 20.

Будут ли расти прибыли на фоне кризиса и коронавируса? Я совсем не уверен. Скорее, оценки компаний могут даже ухудшиться.

Эти компании составляют серьезную долю в американских индексах и дальнейшее их снижение может привести к развитию значительной коррекции на рынках. Также говорил об этом факторе риска не раз. Вопрос в том, наблюдаем ли мы сейчас начало этого процесса? Пока сказать нельзя. Для этого цены должны пробить ключевые уровни – в этом случае снижение может усилиться. А если начнут срабатывать маржин-коллы – там уже можно увидеть в отдельные дни и «отвесные» падения. Естественно, остальной рынок не останется в стороне.

Какова вероятность таких событий? Пока рынки продолжат заливать ликвидностью, оцениваю ее как невысокую. Массы инвесторов продолжат вкладываться в копании с высокими денежными потоками и наиболее «раскрученные» на рынке. Тем не менее, один из сценариев будущей коррекции именно такой: она может начаться с компаний-гигантов.

Как защититься? Способов несколько. Это и put-опционы на индексы. Это и «шортовые» инструменты, например, SOXS (SOXS US) – обратный инструмент на стоимость компаний-производителей полупроводников. Не имеет прямолинейной связи с технологическими гигантами, но будет двигаться в обратной фазе с ними все равно. Кстати, вчера вырос на 5%.

Осталось наградить лучших аналитиков страны за великолепный прогноз. Лауреаты конкурса – аналитики Альфа Банка.

Надо сказать, вне конкурса у меня идут аналитики Дойче Банка, несколько лет назад предсказавшие евро к доллару по 0,82. Но и за Альфа банк тихо радуюсь. Молодцы. Претендуют на первое место (вслед, разумеется, за Германом Оскаровичем).

Кстати, не потому ли на днях снял деньги в банкомате Альфа банка и заплатил комиссию 20% Мстят. Даже за пределами РФ! И это за юмор и добрые пожелания новых хороших прогнозов