?Акции стоимости или акции роста? ?Почему инфляция не спешит замедляться? ?Чего ждать от событий в Брянске? ?Как отреагирует рубль?

Переживания прошлого года возвращаются на рынки. Как действовать в нынешних условиях и на что обратить внимание – расскажет Евгений Коган сегодня в 19:00 МСК.

А рост котировок составил чуть более 2% при росте индекса МосБиржи на более чем 20% с 10 октября.

Как прошел 2022 год для Газпрома и какие перспективы?

?В 2022 г. Газпром поставил 243 млрд куб. м газа., из них 100,9 млрд куб. м газа – в страны дальнего зарубежья. Для сравнения в 2021 г. экспорт в страны дальнего зарубежья составил 227,9 млрд куб. м газа, 76% из которых приходилось на европейские страны.

?Очевидно, выпадение европейских объемов на фоне санкций существенно ударило по экспорту компании.

?На данный момент перспективы роста поставок связаны в первую очередь с Китаем, куда в 2022 г. значительно увеличился экспорт по газопроводу «Сила Сибири». При этом заменить европейские объемы – сложная задача.

А что с дивидендами?

?Мы полагаем, что дивиденды по итогам 2П2022 г. будут выплачены, главный вопрос заключается в их размере. Почему мы так считаем? Прежде всего, это роль государства как ключевого акционера. Даже 10 руб. дивидендов соответствует выплатам порядка 236 млрд руб., из этой суммы половина приходится на долю государства, что актуально в контексте трудностей с бюджетом.

?Газпром сегодня находится в таком положении, что, пожалуй, взыскать какой-либо еще налог с компании уже проблематично.

?Напомним, что в течение 3-х лет Газпром выплатит около 1,8 трлн руб. в качестве дополнительных изъятий через НДПИ. Поэтому ситуация выглядит таким образом, что сейчас государству проще получить дивиденды от газового гиганта.

?На наш взгляд, потенциал возможного падения акций Газпрома невелик. В цене уже учтены факторы потери огромной части европейского рынка, поэтому текущие ценовые ориентиры позволяют усреднить имеющиеся позиции.

В любом случае в конце июня мы узнаем судьбу дивидендов по итогам 2П2022 г. Думаем, что рынок переоценит к тому моменту акции Газпрома.

Так и вспоминается песня моей юности – вот, новый поворот.

Бесконечно можно смотреть на три вещи: как горит огонь, как течет вода и как меняется экономическая картина в США. До недавних пор казалось, что стране все-таки удастся избежать рецессии, а сейчас уверенности в оптимистичном сценарии поубавилось.

Всему виной не только данные по росту ценового индекса потребления в США (на который, кстати, ФРС смотрит очень пристально), но и снижение индекса потребительского доверия на 3% (м/м), в то время как аналитики прогнозировали его повышение.

А что рынок?

По итогам вчерашней торговой сессии:

?Индекс S&P500 (^GSPC) снизился на 0,3%, ?Dow Jones Industrial Average (^DJI) на 0,71%. ?Фьючерс на нефть Crude Oil Apr 23 (CL=F) упал на 0,49%, ?Ну и индекс доллара вырос на 0,39%.

Меня же в данной ситуации беспокоит другой вопрос – рост задолженности населения. Согласно данным ФРБ Нью-Йорка, в декабре долг домохозяйств увеличился на $394 млрд до рекордных $16,9 трлн. Это самый большой рост за 20 лет.

Особенно плачевно все с ипотеками – ставки растут, а платежеспособность населения падает. Долг по ипотекам вырос на $254 млрд до $11,92 трлн. А выдача ипотечных кредитов упала до самого низкого уровня с 2019 года ($498 млрд).

В перспективе, ухудшение экономической ситуации в стране может привести к росту проблемных кредитов. Не даром банки США значительно ужесточили условия кредитования в последние месяцы. Хотя повторения ипотечного кризиса мы не ожидаем, удар по финсистеме придется серьезный.

А самое главное (Боже, какая неожиданность) домохозяйства в отличие от государства деньги печатать не умеют.

Продолжаем разговор о госдолге США. В этот раз речь пойдет о главных держателях американских казначейских облигаций, их мотивах и вероятных последствиях для экономического суверенитета страны.

?Согласно исследованию Barrons, $5,65 трлн или 18,3% госдолга США принадлежат федеральному правительству, а если быть точнее, фонду соцстрахования и ФРС.

▪️Первый обязан держать казначейские облигации США потому, что закон о социальном обеспечении запрещает «предварительное финансирование» путем инвестирования в акции или корпоративные облигации. ▪️Во втором же случае, трежерис используются для контроля денежной массы в экономике.

?$16,09 трлн или 52% госдолга США приходится на частный сектор страны. Здесь уже дело не в «must», а в желании сбалансировать портфельный риск с помощью высоколиквидных и, самое главное, надежных активов. Все, как учил Бенджамин Грэм в своей книге «Разумный инвестор».

?То же самое касается и государственных и местных органов власти, которым принадлежат $1,44 трлн или 4,7% госдолга США. Что же до иностранных правительств, инвестиции в казначейские облигации США нужны для управления валютным риском и поддержания ликвидности.

?К слову, на иностранных держателей американских трежерей приходится «всего лишь» $7,75 трлн или 25,1% госдолга США. Не получится ли так, что при желании иностранные государства начнут диктовать США свои условия?

По мнению большинства, ни одна страна, благодаря своим долговым инвестициям в США, не имеет чрезмерного влияния на политику страны. Если бы Китай (владеет примерно $0,9 трлн федерального долга) решил бы избавиться от всех бумаг, то, скорее всего, со спросом проблем бы не было.

Другой вопрос, что такие действия привели бы к нехилому росту волатильности на долговых рынках…

Президент ФРБ Сент-Луиса Джеймс Буллард, в свою очередь, призвал к еще более решительным действиям. По его словам, ФРС необходимо уже в этом году вернуть инфляцию под контроль. Иначе возможно повторение ситуации, возникшей в 1970-х гг., когда процентные ставки приходилось поднимать вновь и вновь. Тогда попытки одолеть инфляционное давление затянулись на долгие 15 лет!!!

Буллард считает, что повышения ставки до диапазона 5,25%-5,5% будет достаточно.

А что рынки?

Как ни странно, основной удар пришелся не по индексам, а по котировкам на «черное золото». По итогам вчерашней торговой сессии, цена на апрельский фьючерс (CL=F) снизилась более чем на 3%. Основная причина – опасения по поводу замедления экономики США.

Непростая ситуация складывается и на долговом рынке.

За последний месяц доходность по американским десятилеткам подскочила более чем на 12%, вплотную приблизившись к отметке в 4%. В перспективе, это может привести к коррекции в акциях и высоко-рискованных облигациях.

Связано это с тем, что рост доходности казначейских облигаций снижает привлекательность альтернативных активов, а более высокая доходность по корпоративным облигациям свидетельствует о повышении стоимости заимствований для компаний.

Рынки вчера достаточно быстро переварили очередной негатив и… под конец торгов стали быстро восстанавливаться.

Как уже говорил не раз – жду восстановления биржевых котировок. ▪️Доходности по десятилеткам в итоге немного снизились. ▪️Так что TMF вчера в итоге прибавил 2,6%. ▪️Золото – в принципе ведет себя достаточно стабильно. ▪️Валюты – возвращаются на исходные позиции. ▪️Ну а фьючерсы на американские индексы уже поутру также плюсуют.

Из приятного.

После хороших новостей от NVIDIA (акции на постмаркете прибавляют более 8%). Опять же на постмаркете неплохо растет SOXL.

На рынке за последнее время накопилось достаточно много шортов и паникеров. Так что похоже на то, что краткосрочный отскок назрел.

Вместе с тем необходимо помнить. Неприятности для рынков еще впереди. Так что… не особо-то обольщаемся.

Обещали текст насчет американского госдолга – он перед вами.

Проценты по госдолгу США уже составляют больше половины расходов на оборонку. Дальше ситуация становится плачевнее, мы посчитали.

Расскажу историю вопроса понятным языком:

1️⃣ Демократы постарались с повышением расходов. Госдолг США растет очень быстро.

За время президентства Обамы госдолг США вырос в 1,8 раз. До Обамы (в 2008) он был $13,6 трлн, а после – $25,3 (в 2018). Пандемия усугубила ситуацию, и сейчас госдолг США превышает $31 трлн.

2️⃣ Расходы США на проценты выросли в ~10 раз.

С начала 2022 г. ФРС подняла верхнюю границу ставки с 0,25% до 4,75%. И, вероятно, будет поднимать дальше. От этого растут ставки по американским трежерям. В 2020 году правительство США могло занять на 5 лет под 0,3% годовых и на 10 лет под 0,5%. Теперь ставка по 5-летним гособлигациям уже выше 4%, по 10-летним – 3,9%.

3️⃣ На выплату процентов по госдолгу США в 2022 году ушло $475 млрд – 8% всех расходов правительства. Многовато будет, как говорилось в советском мультике…

Если ФРС вернула бы ставки вниз в 2024 году, ситуация была бы все равно невеселая. Но пока о снижении ставок не идет речи, ФРС их поднимает. На днях член ФРС Местер повторила, что ставку надо поднять выше 5%, а точнее – выше 5,5%. А если ставки в США надолго останутся на нынешнем уровне или выше, это будет крайне нежелательно.

Покажем наши расчеты.

Сценарий 1 – настолько позитивный, что нереалистичный.

Что предполагаем?

▪️ После 2023 г. ФРС начнет снижать ставку и к концу 2024 г. доведет ее до допандемийных уровней ▪️ Расходы бюджета будут по плану Минфина США: госдолг будет расти всего лишь на ~5% в год, что было бы для США очень желательно.

Что будет с тратами на проценты по долгу при таком сценарии:

В 2025 г. США будут тратить на проценты ~$600 млрд – уже 10% всех расходов бюджета. В 2032 г. станет ~$1,2 трлн (~13% расходов). Звучит очень неприятно. А это самый позитивный сценарий. Кстати, сценарий правительства США.

На наш взгляд, у такого сценария низкая вероятность, т.к. ставки придется держать высокими дольше. Еще и не забываем про инфраструктурный пакет и выборы. В такие периоды деньги правительства тратятся щедрее плана.

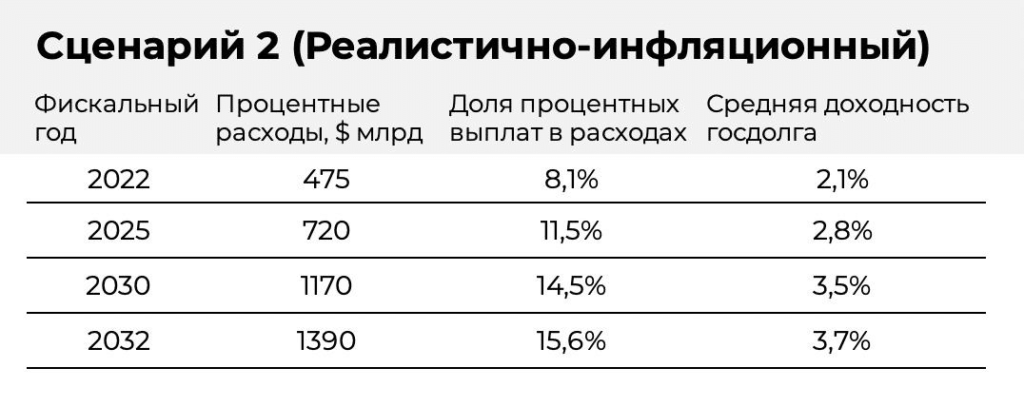

Сценарий 2 – реалистично-инфляционный.

▪️Предположим, инфляция в США будет оставаться повышенной и дальше (например, около 4-5%). При таком сценарии ставка ФРС после 2023 года будет держаться в районе 4-5%. ▪️Допустим, госдолг будет расти в среднем на 1-2% быстрее, чем за последние 10 лет. Это очень даже скромное предположение для инфляционной экономики.

Тогда:

Правительству придется раскошелиться. Расходы на проценты в 2025 г. составят ~$725 млрд (это 11% расходов бюджета). В 2032 г. США будет тратить на проценты уже ~$1,4 трлн (~16% расходов). При таком сценарии к 2025 году средняя ставка по госдолгу будет 2,8%, а к 2032 – 3,7%.

Сценарий 3 – негативно-инфляционный. Но если честно, также вполне реалистичный.

▪️Предположим, инфляция в США будет оставаться высокой. ФРС для борьбы с инфляцией будет держать ставку в среднем на 4-5%. ▪️Допустим, что госдолг будет расти в среднем на 3-4% быстрее, чем за последние 10 лет из-за антиинфляционной политики и роста цен. Расходы на проценты и на борьбу с инфляцией будут уже очень высоки.

Что будет?

Осознавая происходящее, лучшие друзья США начнут понижать аллокацию на американский госдолг. Будут продавать гособлигации США, на них будет падать цена и будут расти ставки.

А кто тогда станет покупать? ФРС.

При негативном сценарии, на руках у ФРС может оказаться не нынешний объем американского госдолга, а все $15 трлн, а то и 20. Это станет фактором для разгона инфляции и роста расходов… В общем, сценарий плачевный.

Тогда:

Расходы на проценты в 2025 г. Могут составить ~$820 млрд (это 13% расходов бюджета). В 2032 г. США будет тратить на проценты уже ~$1,7 трлн (~19% расходов). При таком сценарии средняя ставка по госдолгу будет уже 4,5% к 2032 году…

Выводы?

▪️ Немедленного роста стоимости заимствований не будет, т.к. средний срок госдолга США – 5-6 лет. Но даже если ставки будут снижены, проценты по долгу станут через несколько лет самой большой статьей расходов. А если в Штатах будет сохраняться повышенный рост цен, на проценты лет через 10 может уходить около 20% бюджета. ▪️Очень вероятно, что через несколько лет тема госдолга США станет очень нервной для всего мира. ▪️Пауэллу надо быстро бороться с инфляцией. Он сейчас так оперативно поднимает ставку, чтобы иметь возможность опустить ее как можно скорее. Остается надеяться, что у него получится. А что, если нет?

Ну и самое интересное: А что собираются предпринимать наши добрые коллеги? Ведь они прекрасно все понимают.

Вариантов развития событий крайне много:

?Дискредитация любых альтернатив доллару США. Кроме того… как бы это помягче сказать-то. Ну скажем «планомерная работа с конкурирующими организациями». ?Большая мировая встряска. Это по сути своей уже происходит, но это, очевидно, только начало. ?Резкий рост доходов бюджета. Интересно, за счет чего это можно сделать? ?Резкое сокращение расходов. Не смешите. ?Переход на некие новые основы и новую финансовую систему. По принципу – а куды же вы все, касатики, денетесь? По сути своей – «обнуление». ?Ну и наконец, самый вероятный сценарий – «пусть наши дети и внуки решают данную проблему». Почему именно мы должны чистить авгиевы конюшни? Вон, и Япония и Греция как-то себе живут при долгах выше 200% от ВВП. И ничего, вполне неплохо живут. Давайте «пинать банку» дальше.

Все эти варианты мы с вами обсудим в ближайшее время.

Сегодня в ряде СМИ прошла информация, что НЛМК (NLMK RX) намерен продать свой сортовой дивизион. Если кто не знает, сортовой прокат – это прокат строительного назначения (арматура, балка, швеллер и т.д.).

Для начала, что такое сортовой дивизион НЛМК?

Это несколько заводов: старые «НЛМК-Урал» (две площадки) и «НЛМК-Метиз», а также относительно современный мини-завод в Калуге. Совокупная мощность – около 3 млн т проката.

Что хорошего в продаже данных активов?

1️⃣ Сортовой прокат – не совсем тема НЛМК, так как компания исторически специализировалась на плоском листе. 2️⃣ «НЛМК-Урал» и «НЛМК-Метиз» – достаточно возрастные и низкорентабельные активы. Продажа может позволить повысить эффективность и рентабельность группы. 3️⃣ Деньги никогда лишними не бывают. И здесь встает вопрос: как сегодня оценить продаваемые объекты? В среднем EV/EBITDA российского стального сектора составляет около 2,0х. EBITDA сортового дивизиона НЛМК – порядка 37 млрд руб. за 2021 г. По такой оценке сортовой дивизион может стоить 75-80 млрд руб. 4️⃣ Зачем НЛМК деньги? С деньгами как раз все было хорошо на конец 2021 г., но, может, что-то изменилось? Компания с 2021 г. не предоставляла результатов по МСФО. С другой стороны, если все по-прежнему хорошо (наиболее вероятно), компания может пустить часть этих денег на специальные дивиденды. Исходя из цифры 80 млрд руб., получится порядка 13 руб. на акцию (доходность в текущих ценах около 11%).

Что плохого?

1️⃣ Включение в потенциальную сделку Калужской площадки. Это современный завод, который производит востребованную продукцию. С другой стороны, если сортовое направление компании больше не нужно, то и этот актив им не за чем. 2️⃣ Время предполагаемой продажи выбрано не совсем удачно. Рынок стали и проката в депрессии, особенно в РФ. Возможный покупатель будет всеми силами выбивать себе дисконт. 3️⃣ Пункт 3 наводит на мысль, что НЛМК для чего-то срочно нужны деньги. Но для чего? Дивиденды? Долги? Капекс? Вопрос открытый.

? Получил вопрос от подписчика: «Пара CNY/RUB вплотную приблизилась к отметке 11, не стоит ли начать фиксировать прибыль?»

Повторю, что сказал на вчерашнем эфире: резкого обвала рубля по отношению к китайской валюте не ожидаю, но позицию пока держу. Кстати, так же как и фьючерсные контракты на USD/RUB и CNY/RUB.

Дальнейшие же перспективы зависят от:

▪️Риторики послания президента России 21 февраля. ▪️Стабилизации ситуации в геополитике. ▪️Роста или снижения цен на «черное золото» То есть фактически – наполнения бюджета февраля.

Что у нас впереди? Налоговый период.

Это означает, что за пару дней до пика платежей (28 февраля) экспортеры могут начать активнее продавать валюту для выплаты соответствующих налогов. Но до 25-28 февраля еще далековато.

Продажи валюты из ФНБ. Кстати, интересная традиция последних дней. Поутру рубль слабеет. Потом приходит, по всей видимости, крупный продавец. И идет некий откат по рублю вверх. Ну и к закрытию опять валюта потихоньку начинает разворачиваться строго на север.

Что у нас с исполнением бюджета?

По некоторым прогнозам, сумма выплат по налогу на добычу полезных ископаемых (НДПИ) в феврале превысит 540 млрд рублей. Для сравнения, в прошлом месяце эта цифра составила 437,7 млрд рублей. Посмотрим, отреагирует ли рынок в этот раз.

Еще один новый нюансик насчет бюджета.

С принятием закона, устанавливающего новый порядок расчета цен на российскую нефть Urals для налогообложения, Минфин может получить более 600 млрд рублей. В перспективе это окажет ограниченную поддержку рублю.

Что еще?

Поддержку российской валюте может оказать повышение с марта норм обязательных резервов в рублях на один процентный пункт до 4%. В двух словах это означает, что спрос на российскую валюту может вырасти. В тоже время, эффект, очевидно, будет ограниченным.

Вчерашний рынок в США подтвердил старую истину – не так важно, как рынок открывается. Важно то, что происходит под закрытие, когда приходят Большие Деньги.

Начнем с того, что цены производителей в США выросли на 6% в январе после роста на 6,5% месяцем ранее. Рынок ожидал, что рост замедлится до 5,4%.

Короче говоря, инфляциязамедляется чуть медленнее, чем хотелось бы. Реакция рынка – ужас, катастрофа. Ну а какая в принципе катастрофа? Инфляция же снижается!

Да, действительно, все это повышает вероятность, что ФРС не остановится на еще одном подъеме ставки. Так это уже и так понятно. Вопрос лишь стоит в том – остановка будет на 5,25 или 5,5.

С другой стороны, давайте посмотрим. Ставка с нуля УЖЕ поднялась до 4,75. Так или иначе, но основное движение УЖЕ сделано.

Ладно… оторвемся от философии. Рынок достаточно неплохо держался всю торговую сессию. Однако игроки услышали грозный рык Лоретты Месснер (ФРБ Кливленда) и Джима Булларда (ФРБ Сент Луиса). Оба ястреба от американских финансов полагали в своих выступлениях, что ставку на ближайшем заседании нужно будет поднять сразу на 50 б. п.

Такого «коварства» игроки пережить уже не смогли и… вновь ближе к закрытию сессии пошли продавать.

▪️Доллар на опасениях инвесторов в итоге подрос еще немного – DXY – 104,3. ▪️Золото, которое очень неплохо отскакивало до 1843–1844, завалилось на уровень 1828. ▪️Ну и доходность десятилеток опять подскочила до 3,88.

Все пропало? Думаю нет.

Рынок труда сильный. Отчеты корпораций в целом неплохие. Байбеки продолжаются.

По мне – рынок очень быстро переварит полученную информацию и вполне может отскочить. Но вообще поведение рынка крайне нездоровое. Прыжки… Никакого тренда.

Поэтому принял следующие решения.

1️⃣ В лонг позиции пока по-серьезному НЕ ВХОДИТЬ. Подождем. Вполне возможно, что рынок попробует просесть еще на 1,5-2%. Уровнем возможной поддержки сегодня видится 4000-4020. Хотя, возможно, что до этого и не дойдет. Вот будем там – возможно задумаюсь о покупке чего-то интересного.

2️⃣ Золото, на мой взгляд, серьезного потенциала падения пока не имеет. Рынок в целом весьма позитивен по золоту и, скорее, всего любые падения будет откупать.

Текущие уровни, как мне видится – в целом неплохая база для отскока наверх. По крайней мере до 1900 или чуть выше. Можем ли с текущих 1828–1830 просесть еще? В принципе, и такое возможно. Но, думаю, крайне незначительно. Ну максимум на процент–полтора. Так что немного купил на текущих уровнях. Просядем – еще доберу.

3️⃣ Потенциал роста доходности десятилеток UST, на мой взгляд, уже крайне незначителен. По-любому, инфляционные ожидания снижаются. Так что… может ли TLT свалиться до 100, а TMF до 7,5-7,6? Не исключу.

Что делать буду? Еще осторожно покупать. Еще процент. Еще другой. Не спеша. Глобально же, полагаю, что потенциал падения – весьма ограничен.

А вот роста… По данным инструментам вполне можем вернуться на 106-108 и 9-10 достаточно быстро. А в течение года–двух… рост может быть и весьма приятным. Эдак до 120 по TLT и 13-15 по TMF. Но это уже мечты конечно. Хотя, на мой взгляд, вполне реальные.

Для многих центральным событием предстоящей недели будет день всех влюбленных, однако для инвесторов важнее данные по инфляции в США за январь. Хотя одно не противоречит другому ?

Релиз назначен как раз на 14 февраля и, судя по прогнозам, у «медведей» может появиться новый повод для радости.

О чем речь?

▪️Несмотря на падение цен на продовольственные и сырьевые товары, ожидается, что январский месячный рост составит 0,5% после -0,1% в декабре, а базовый ИПЦ повысится на 0,4% при 0,3% в декабре.

▪️Согласно индикатору «nowcast» от ФРС Кливленда, ИПЦ в январе вырастет на 0,6% (М/М) или на 6,5% (Г/Г). Для базового ИПЦ, без учета энергии и продуктов питания, прогнозируется рост на 0,5% (М/М) и на 5,6% (Г/Г).

Причин для пессимистичных прогнозов две: низкий уровень безработицы и рост реальной заработной платы. Особое внимание стоит уделить ценам на основные услуги. В Strategas Research Partners считают, что их ускорение «послужит тревожным сигналом для ФРС».

Другими словами, если цифры будут явно указывать, что инфляция еще не побеждена, цикл повышения ставок, вероятно, продолжится. Но и эта новость не блещет оригинальностью.

Главный вопрос – как далеко зайдет регулятор в борьбе с инфляционным монстром?

Будет ли впереди еще 3 подъёма ставки или ограничатся двумя? Иначе говоря, выйдем на плато на уровне 5,25% или же 5,5%? Вот, пожалуй, и вся интрига.

В качестве подсказок рынки будут следить за выступлениями Лори Логан, Патрика Харкера и Джона Уильямса из ФРС во вторник.

В четверг «порадовать» инвесторов могут президент ФРБ Кливленда Лоретта Местер, президент ФРС Сент-Луиса Джеймс Буллард и член совета управляющих Лиза Кук. Кроме того, в пятницу выступят президент ФРС Ричмонда Томас Маркин и член совета управляющих ФРС Мишель Боуман.

Ну а что рынки?

?Если данные по инфляции выйдут не самые симпатичные, рынки, судя по всему, имеют высокий шанс прогуляться на 4000-4020 по S&P 500. Если же цифры по инфляции выйдут вполне приличными или даже чуть лучше прогнозов, тогда, возможно, остановимся на 4050 или около того. И оттуда возможен отскок вверх. ?Еще немного растут доходности десятилеток – в моменте 3,74%. ?Немного проседает золото – $1857. ?Потихоньку растет индекс DXY (доллар относительно корзины остальных валют) – 103,7.

В принципе, пока все не выглядит слишком критично.

Что планирую делать:

1️⃣ Дождусь цифр по инфляции во вторник. Пока скорее всего воздержусь от активной торговли. 2️⃣ Если не выйдет ничего драматичного, буду по рынку брать лонговые инструменты. 3️⃣ Если цифры по инфляции выйдут не самые лучшие, дам рынкам время понервничать, и потом, скорее всего, все равно куплю лонговые инструменты – просто еще дешевле.

Опять же, обратите внимание – какие бумаги падали сильнее всего? Да те же, что были лидерами роста последнего времени. К примеру – Coinbase. Падение более чем на 14 процентов. С 80-го уровня бумага за несколько дней просела до 59. Скоро кстати, скорее всего задумаюсь вновь о покупке данного актива.

Итак, рынки.

▪️S&P просел на 0,8 процента. ▪️NASDAQ – более чем на процент. ▪️Индекс DXY, который вчера делал попытки вновь перейти к снижению, по итогам дня вновь вернулся на уровни выше 103. ▪️Золото вчера поутру также попыталось начать расти. И… также рост этот сдулся. Закончились торги на уровнях ниже 1860. Продолжились снижения цен на другие товарные группы. ▪️Наконец, снова пошли расти доходности по UST 10. Уже 3,66.

Ну что, все пропало? Думаю нет.

Полагаю, что у рынка есть несмотря ни на что возможность оттолкнуться от уровня 4000–4050. Также и уровень 1850 по золоту видится мне достаточно интересным.

Рынок достаточно бурно проходит коррекцию после январского ралли. Однако, обороты незначительны.

Что планирую делать?

✔️На уровнях близких к 4020-4040 очевидно полностью закрыть шорт позиции и возможно перевернуться. ✔️Начать вновь брать золото с уровней близких к текущему. ✔️Но главное – не стоит сразу все это делать как говорится «на всю котлету».

Рынки сейчас не сильно предсказуемы. Возможны любые резкие колебания в разные стороны. Так что… никуда не спешим. Рынок даст нам возможность и шорты закрыть, и на золоте проехаться. Главное – не суетиться

Катастрофа в Турции сегодня не оставляет равнодушным никого. По последним данным, в результате землетрясения число жертв превысило 12,5 тыс. человек, ранены около 60 тыс. Цифры растут с каждым днем, и кровь стынет в жилах от этих новостей.

Несколько городов разрушены до основания. Жилые дома, коммерческие постройки, инфраструктура – все это нужно будет восстанавливать и, разумеется, не бесплатно.

Что нужно будет в первую очередь? Стройматериалы, стальной прокат, трубы общего назначения.

Сможет ли Турция сама покрыть потребности в металлопрокате и трубах?

Пока масштабы поставок непонятны, слишком мало времени прошло для оценки. Тем не менее, приведем несколько любопытных цифр.

Турция – не самая последняя страна в мире по выплавке стали. Так, по итогам 2022 г. выпуск составил порядка 35 млн т. Для сравнения – Россия выплавляет 71-72 млн т в год. Можно предположить, что основную часть проката Турция сможет обеспечить своими силами. В каком соотношении? Ответ пока дать невозможно.

Кто будет помогать туркам со сталью и трубами?

На наш взгляд, это могут быть Китай и Индия, но не без выгоды для себя, разумеется. Объемы поставок, скорее всего, будут сравнительно невелики.

А что наши металлурги?

В первую очередь это касается ММК, который имеет завод по производству проката в Турции. Но данный актив, как и сам комбинат и контролирующий его акционер В. Рашников, летом прошлого года был включен в SDN List. Лицензия OFAC на сворачивание операций с MMK Metalurji была выдана до конца января 2023 г. Так что, сами понимаете…

В другой геополитической ситуации картина была бы иной, но имеем, что имеем. Остальные наши металлурги («Северсталь», НЛМК или ТМК) вряд ли смогут стать основными поставщиками стали для восстановление турецких городов. Своих проблем хватает.