27 Янв

Есть кое-что, что смущает. Начнем с того, что опубликованные вчера данные НЕ ЯВЛЯЮТСЯ окончательными. Вторая уточненная оценка за IV квартал выйдет 23 февраля.

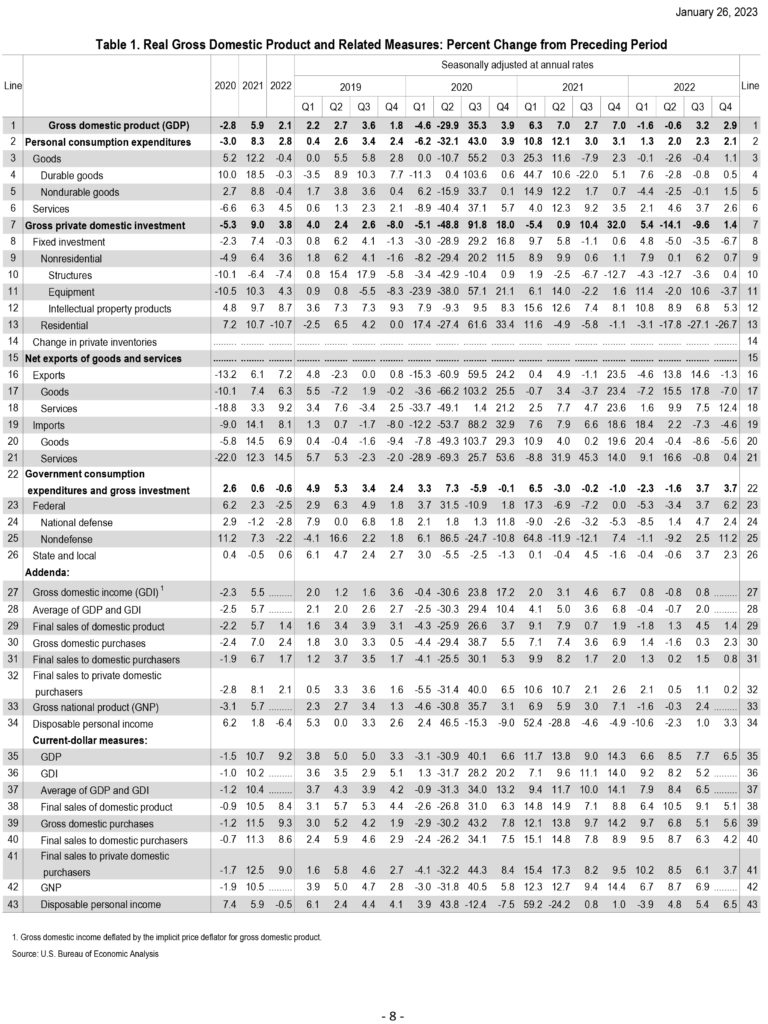

Теперь что касается отдельных компонентов ВВП. В глаза бросается ослабление потребительского спроса. Реальные конечные продажи внутренним покупателям, которые исключают компоненты торговли и товарно-материальных запасов в ВВП, снизились с 1,1% в Q3 до 0,2% в Q4. Речь идет о самых низких показателях со времен Covid-кризиса! На мой взгляд, это крайне серьезно.

Сокращение потребительского спроса – для США звучит почти как приговор. Так что надежды некоторых экономистов на то, что рецессия если и будет, то незначительная… Что-то я не вполне уверен.

Хорошая новость в том, что рост цен на товары и услуги замедлился с 4,8% в Q3 до 3,2% в Q4. Без учета продуктов питания и энергоносителей цены выросли на 3,8% после роста на 5,0%.

В двух словах, проблема инфляции со временем может отойти на второй план, а там и до пересмотра ястребиной позиции регулятора недалеко. Собственно говоря, на это нам с вами указывают и доходности по десятилетним UST. При текущей ставке 4,5% и ожиданиях, что ставка эта дойдет до 5%, тем не менее доходность находится в районе 3,5% годовых. Т. е. большие деньги ставят на долгосрочное снижение инфляции.

Вывод

По всей видимости, проблема инфляции в этом году все-таки отойдет со временем на второй план. ФРС удалось и сжать немного денежную массу и обуздать рост цен. Другое дело, что цена за это будет – рецессия. И впоследствии возможный долговой кризис. Ну и достаточно серьезные проблемы на рынке недвижимости.

Что важно для нас в данной ситуации.

1️⃣ Очевидно, на фоне снижения инфляции и инфляционных ожиданий, тема этого года – качественные облигации. Причем желательно со сроком погашения чем дальше, тем лучше.

2️⃣ Рынки будут как и раньше внимать риторике ФРС и жить надеждами на возможное снижение ставки. Рынки будут все больше и больше переключаться на проблемы рецессии и рынка труда.

3️⃣ Сегодня для нас ключевое значение имеет отчетность компаний. Вчера рынку придала уверенность отчетность Теслы. Сегодня – Интел, в свою очередь, портит настроение инвесторам.