В принципе, в рамках ожидаемого. Cамое важное то, как на это отреагировал рубль, который даже укрепился. И вы-таки спросите: “Где логика?”. Логика проста – покупай на слухах, продавай на фактах.

А во-вторых, много раз уже говорил, и повторяю снова:

На колебаниях рубля особо много ловить не приходится. ЦБ и Минфин на боевом посту. И резервов более чем достаточно.

Входной билет – некая минимальная сумма, которую необходимо внести на счёт, открытый у брокера, чтобы получить доступ к торгам.

Дивергенция(divergence, расхождение) – расхождение между графиком цены, направленным вверх, и осциллятором, направленным вниз. Говорит, в частности, об ослаблении восходящей тенденции.

Капитал – материальные активы (деньги, ценные бумаги, недвижимость, автотранспорт и другое имущество) и нематериальные активы (патенты, контракты, торговые марки, лицензии и прочее). Главный признак капитала – возможность получения дохода от его владения.

Плавающая прибыль(floating profit),плавающий убыток(floating loss) – незафиксированные прибыль или убыток по открытым позициям, изменяющиеся в соответствии с текущими котировками.

Узкий рынок(narrow market) – ситуация на рынке, при которой: – или заключается небольшое число сделок при некоторой тенденции снижения цен; – или сделки отсутствуют, и цены снижаются. При узком рынке возможны любые неожиданные сюрпризы. Цена при даже небольших заявках на покупку или продажу может улетать в небо или падать камнем…

Укатать – опустить цену вниз. Рынок могут укатать либо крупный оператор, либо участники «корнера», либо множество мелких игроков поддавшиеся панике.

Уровень поддержки(support level) – психологически важный уровень, на котором начинаются массовые покупки бумаги. Важный элемент технического анализа. Обычно начинающие трейдеры рвутся в бой и успевают изучить только это. Ну и вперед

Уровень сопротивления(resistance level) – психологически важный уровень, на котором обычно начинаются массовые продажи. Важный элемент технического анализа. Аналогично предыдущему по поводу молодых трейдеров.

Цена ушла – ситуация на рынке, когда на момент исполнения поручения цена изменилась. Клиент выходит на брокера и говорит: «Купи мне десять лотов по 300». Брокер вводит заявку клиента в торговую систему, но после того, как она туда попала, цена предложения составляет уже не 300, а 305. Брокер сообщает клиенту: «Цена ушла. Предложение теперь на уровне 305». Иногда цена может уйти, пока игрок пребывает в раздумье перед терминалом.

Еще раз вернусь к стакану заявок и различным выражениям, с ним связанным.

Вопрос: что означает, когда стакан не на 2, а на 3 части поделен? Ответ: если стакан поделён на 3 части, то значит 1) покупка 2) продажа 3) отдам акции в добрые руки». (Как на днях с нефтью) 😉

Стакан с газировкой, газированный стакан – окно заявок «Газпрома». «Посмотри, что у нас там с газировкой» – порой звучит с утра у монитора трейдера.

Друзья. Рассказывая вам о тех или иных рыночных инструментах, всегда убедительно прошу вас: внимательно изучайте матчасть.

Что я имею в виду?

В некоторые инструменты так или иначе «зашита функция времени». Если вы приобретаете такие защитные инструменты, как VIXили TVIX, помните – если рынок не снижается, а просто стоит на месте, стоимость этих инструментов автоматически медленно, но падает! Это крайне важный фактор.

Данные инструменты НЕ ПРЕДНАЗНАЧЕНЫ для долгосрочного вложения. Они интересны для тех, кто хочет, к примеру, сыграть на ожидаемом сильном движении рынков вниз. Однако, ни в коем случае, не для долгосрочных инвестиций. Аналогично – практически все инструменты, в состав которых так или иначе входят деривативы.

Это, кстати, касается и JNUG. Ожидаем хорошего повышательного движения на рынке золота в течение ближайших дней (месяца) – это отличный инструмент.

Теоретически ожидаем роста цен на золото в обозримом будущем? На этот случай есть более простой и надёжный вариант – GLDили просто акции золотопроизводителей.

Почему я в тысячный раз касаюсь данной темы?

Дело в том, что на канале очень много новых подписчиков. Поднять старую информацию, где я рассказываю как о возможностях, так и одновременно об очень серьезных рисках того или иного инструмента, им зачастую или лень, или они просто не знают, как пользоваться навигацией в канале. Они зачастую видят возможности, но не вполне отдают себе отчетность о рисках.

Еще раз повторю (рискуя показаться занудой): рынки таят в себе как огромные возможности, так и колоссальные риски. Говорил об этом много раз, повторяю еще и еще.

Будьте, пожалуйста, очень внимательны. Если вы не вполне понимаете все риски того или иного инструмента, рекомендую придерживаться более понятных или проверенных вариантов инвестиций. К примеру, гос. облигаций или акций наиболее крупных корпораций. И не пытаться за 5 минут заработать себе на дальнейшую безбедную жизнь. Все равно не получится.

А для тех, кто хотел бы разобраться в сути подобного инструментария – планирую очень серьезный вебинар.

Обещал держать в курсе поведения валют развивающихся стран.

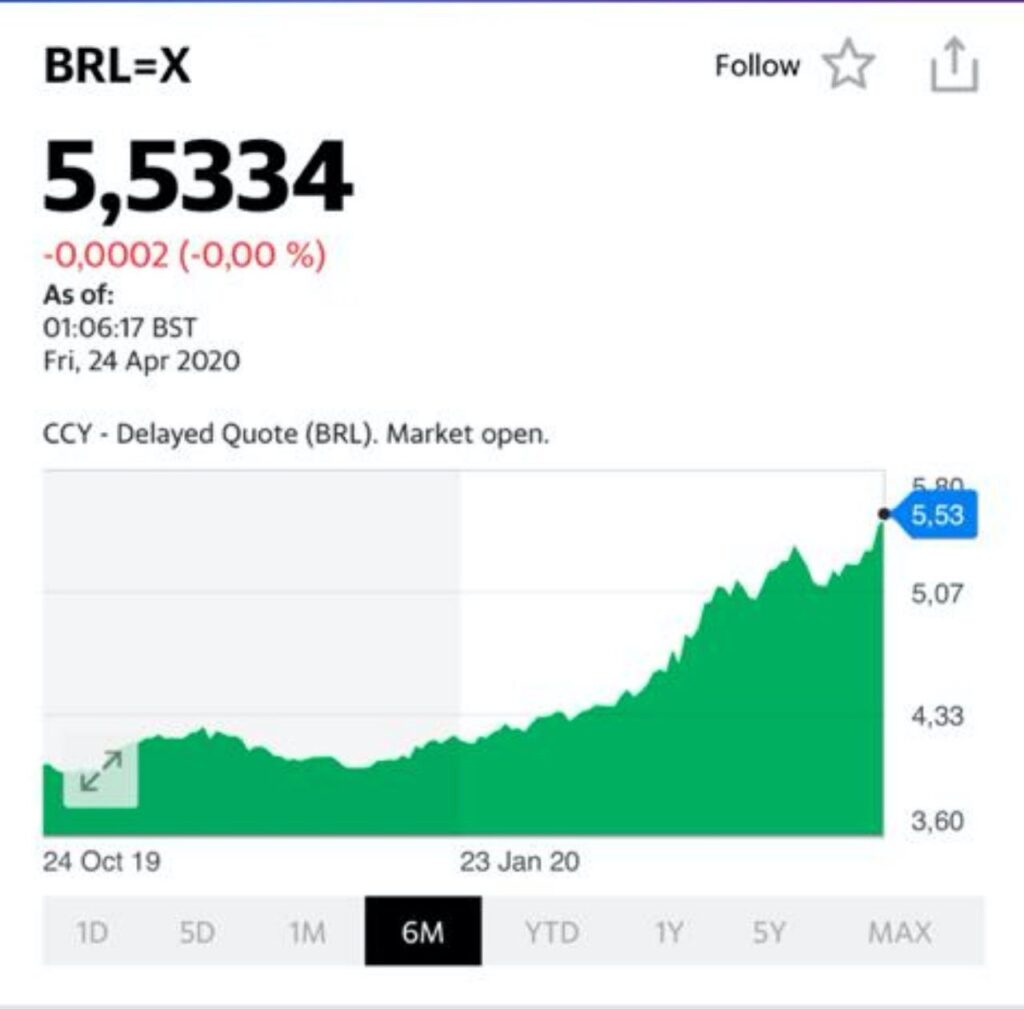

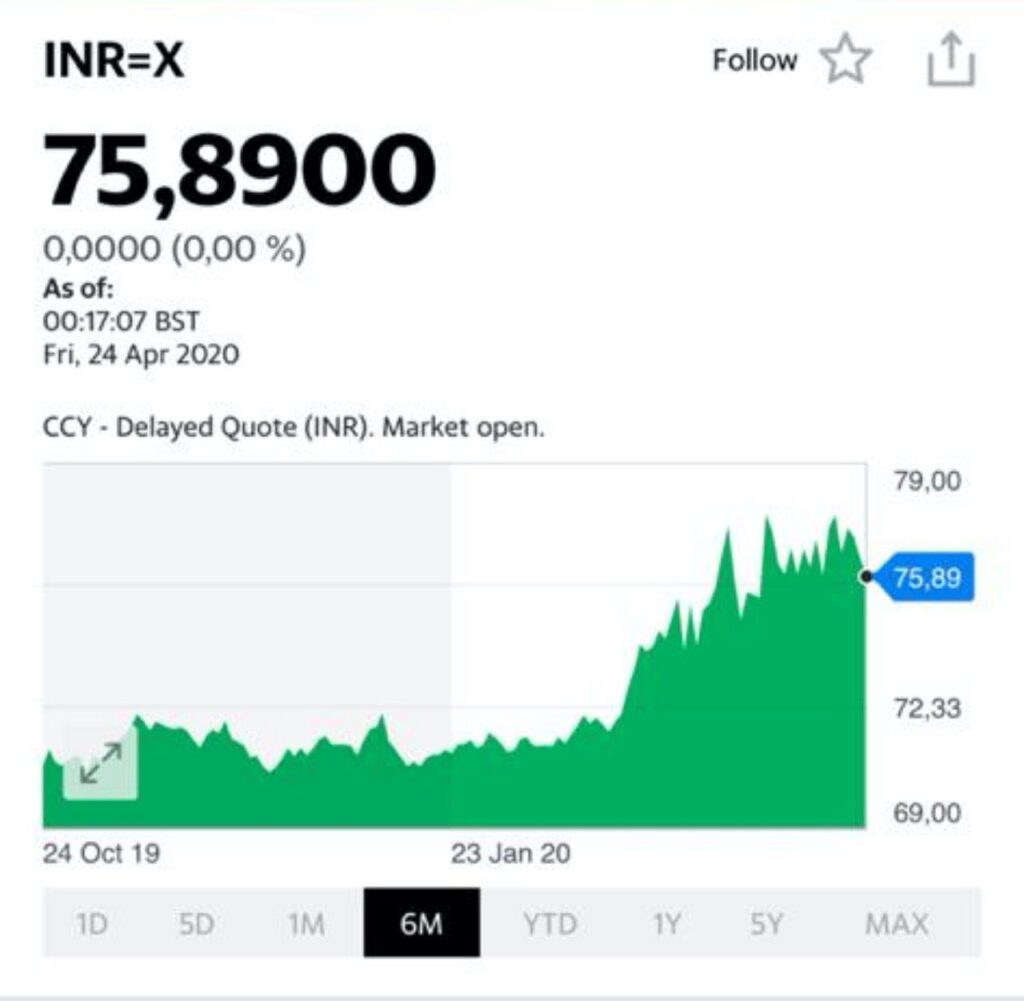

Еще раз хочу обратить внимание просвещенного человечества. Продолжается падение бразильского реала и южноафриканского ранда. За последние дни они просели еще на примерно на 5-6%. Многовато. Общее падение этих валют за время последнего кризиса – более 35%. Если сравнивать с рублем, это как будто бы у нас сейчас было 85.

Напомню, что рубль за время кризиса подешевел примерно на 20%. Очень близко к поведению турецкой лиры и украинской гривны.

Наиболее устойчивы из валют развивающихся стран оказались китайский юань и индийская рупия, упавшие на 2% и 10% соответственно. Кстати, весьма сопоставимо с поведением валют таких, к примеру, вполне успешных в области экономического развития европейских стран, как Польша и Чехия, где злотый и крона также просели за время кризиса примерно на 10-12%.

Итак, основная группа риска – Бразилия и ЮАР. Поведение наиболее чувствительных к ситуации в мире стран – это самый лучший, самый чувствительный барометр. О чем нам с вами говорят эти валютные перипетии? Да к примеру о том, что в любой момент может продолжиться падение фондовых рынков и рынков коммодитиз.

С чего вдруг? Ведь столько денежной массы напечатано! Эта денежная масса очень быстро сегодня абсорбируется финансовым рынком и рынками коммодитиз. Эта гигантская масса привела к тому, что рынки перестали падать и начали свое бурное восстановление. Однако… любому росту всегда есть конец.

Очень внимательно следим за индикаторами и делаем выводы.

В частности, если падения самых слабых на сегодня валют продолжатся, надо бы значительно сократить рисковую часть портфеля. И, возможно, увеличить долю таких очаровательных штучек, как к примеру SDS.

Впрочем, все вышесказанное не является индивидуальной инвест консультацией или побуждением к тому или иному действию, а лишь отражает скромное мнение автора. Неквалифицированные инвесторы – кышь, кышь… (Добрый привет доблестному ЦБ, зорко следящему за соблюдением прав инвесторов)

Множество вопросов по инструментам на золотодобывающие акции с плечом JNUG US и NUGT US.

Почему цена выросла в разы? Что происходит?

Друзья, ничего страшного нет. В обоих инструментах произведен обратный «сплит». Для Direxion Daily Junior Gold Miners Index Bull 2X Shares (JNUG US) «сплит» составил 1 к 10. Т.е. количество акций у вас уменьшилось в 10 раз. Цена возросла примерно в 10 раз от закрытия вчерашнего дня. Для Direxion Daily Gold Miners Index Bull 2X Shares (NUGT US) «Сплит» составил 1 к 5. Т.е количество акций у вас уменьшилось в 5 раз. Цена инструмента возросла примерно в 5 раз от закрытия вчерашнего дня. Плюс сегодня оба прибавляют в цене. Причина – не сплиты, а цена на золото в основном. Так что не волнуемся и наслаждаемся ростом, кто успел купить.

Основной фокус: на какие истории обращать внимание, какие сектора и отрасли в текущей ситуации могут сохранять стабильность или даже расти против рынка.

Не открою Америку, если скажу, что на российском рынке эти идеи имеют примерно тот же смысл, что и на Америке. Продуктовый ритейл, телекомы, золотодобывающие компании, электроэнергетика.

Что конкретно я имею в виду? В частности, недавно были открыты позиции в следующих бумагах: X5 Retail Group (FIVE RX), МТС (MTSS RX), «Полиметалл» (POLY RX), «МосБиржа» (MOEX RX). Сейчас они в хорошей прибыли.

Результаты по портфелю также, на мой взгляд, весьма приличные. Доходность в годовом выражении превышает 20%, и удается существенно опережать бенчмарк. Это при том, что примерно половина портфеля состоит из облигаций.

LATAM, холдинг с более чем 43 000 сотрудников, распределенных в ее операционном центре в Чили и дочерних компаниях в Аргентине, Бразилии, Перу, Эквадоре, Колумбии и Парагвае, ведет переговоры с профсоюзами о сокращении на 50% зарплат своих сотрудников в течение следующих трех месяцев. Также, чтобы сократить издержки, LATAM отказалась от заказа на 10 самолетов А350 XWB, а Совет директоров группы принял решение отказаться от распределения дивидендов по итогам работы за 2019 г. и направить эти деньги на преодоление кризиса.

Колумбийская компания Avianca временно приостановила 100% своих коммерческих рейсов, что означает вынужденную парковку 143 самолетов на земле. Она также объявила, что 12 000 из его 20 000 сотрудников уйдут в неоплачиваемый отпуск продолжительностью от одного до шести месяцев. Кризис стал нормой жизни для этой старейшей авиакомпании, отпраздновавшей в прошлом году 100-летний юбилей. Avianca живет в состоянии кризиса последние 12 лет, и мне уже кажется, у нее выработался иммунитет к кризисам. Несмотря на тяжелое финансовое положение Avianca за последние два года увеличила количество самолетов на 20%. По моему личному мнению, у них лучший в мире сервис на борту и идеальная чистота в пассажирском салоне, черта, присущая менталитету колумбийцев.

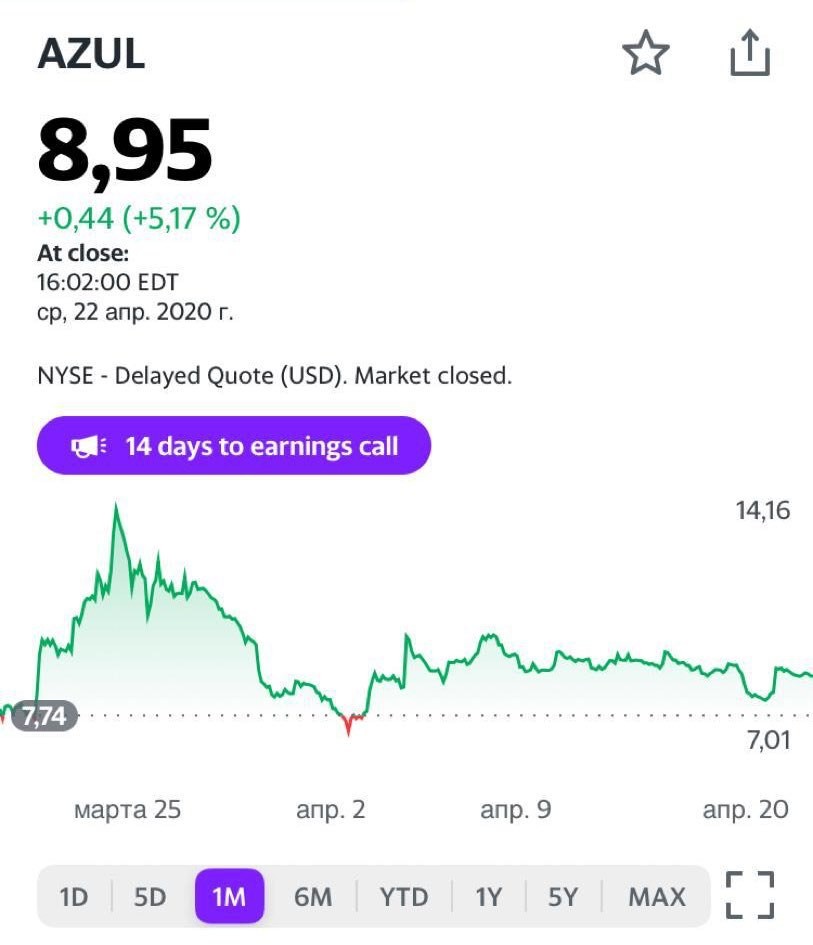

Azul реструктурирует свой бизнес. В конце декабря 2019 года у перевозчика были обязательства на 15 миллиардов реалов, или почти три миллиарда долларов США, в виде задолженности перед кредиторами и поставщиками. Переговоры между обеими сторонами проходят в дружеской обстановке. Реструктуризация будет проведена в спокойной обстановке без судебных разбирательств. Кроме того, контролирующий акционер и основатель Azul Дэвид Нилман значительно уменьшил свою долю в компании с 11 миллионов привилегированных акций Azul до 2 миллионов. Главное преимущество авиакомпании – новые современные самолеты, она первой начала эксплуатировать суперэкономичный Embraer 195-E2.

GOL уменьшила свой заказ на 34 самолета Boeing 737 Max, что позволило сократить общий заказ авиакомпании со 129 до 95, а также получила от Boeing материальную компенсацию из-за срыва поставок 25 самолетов в прошлом году.

Единственным положительным фактором для отрасли с начала года является снижение цен на нефть, и, следовательно, удешевление авиационного керосина. При цене нефти сорта Brent в 60 долларов за баррель доля расходов на топливо в авиакомпаниях составляла 28…32%. Поэтому при таких ценах на нефть, как сейчас, авиакомпании быстрее преодолеют кризис.

Avianca (AVH US), Колумбия • Частная акционерная латиноамериканская авиакомпания, основанная в 1919 году, со штаб-квартирой в Боготе, выполняющая регулярные пассажирские авиаперевозки и грузовые перевозки. Но сам холдинг, в состав которого входит авиакомпания, зарегистрирован в Панаме, и все транзакции идут через панамские банки; • Акции авиакомпании торгуются на фондовой бирже Колумбии и нью-йоркской фондовой бирже, на которых имеют полное наименование «Avianca Holdings S.A.»; • Флот состоит из 143 пассажирских самолетов (13 Boeing 787, 8 Airbus A330, 107 Airbus 320 Family, 15 ATR-72), средний возраст флота 6 лет, и 6 грузовых Airbus A330F Cargo.

Azul SA (AZUL US), Бразилия • Крупнейшая авиакомпания Бразилии, основанная в 2008 году, со штаб-квартирой в штате Сан-Паулу, выполняющая регулярные и чартерные пассажирские авиаперевозки; • Акции авиакомпании торгуются на фондовой бирже Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «Azul S.A.»; • Флот авиакомпании состоит из 142 самолетов (38 A320neo, 8 A330-200, 4 A330- 900neo, 33 ATR-72, 55 Embraer 190/195 и 4 Embraer 195-E2), средний возраст флота 5 лет; • Крупнейшим акционером является китайская авиакомпания Hainan Airlines, которой принадлежит 23,7% акций авиакомпании.

Gol Transportes (GOL US), Бразилия • Бюджетная авиакомпания Бразилии, основанная в 2001 году, со штаб-квартирой в городе Сан-Паулу, выполняющая регулярные и чартерные пассажирские авиаперевозки; • Акции авиакомпании торгуются на фондовой бирже Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «GOL Linhas Aéreas Inteligentes S.A.»; • Флот авиакомпании состоит из 122 узкофюзеляжных самолетов (24 Boeing 737-700, 91 Boeing 737-800 и 7 Boeing 737 MAX 8), средний возраст флота 8 лет.

LATAM Airlines (LTM US), Чили • Южноамериканский авиационный холдинг со штаб-квартирой в городе Сантьяго (Чили), образованный в 2012 году путем слияния двух авиакомпаний – чилийской LAN Airlines и бразильской TAM Airlines, выполняющий регулярные пассажирские авиаперевозки и грузовые перевозки; • Акции авиакомпании торгуются на фондовой бирже Сантьяго, Сан-Паулу и нью-йоркской фондовой бирже, на которых имеют полное наименование «LATAM Airlines Group S.A.»; • Флот авиакомпании состоит из 319 пассажирских самолетов (244 узкофюзеляжных и 75 широкофюзеляжных), средний возраст флота 9 лет, и 9 грузовых самолетов Boeing 767F; • Крупнейшими акционерами являются: семья Куэта, которой принадлежит 21,5% акций авиакомпании, авиакомпания Delta Air Lines с 20% и Пенсионный фонд Чили с 18%.

Начинаю публиковать исследования по сектору мировых авиакомпаний.

Отрасль является одной из наиболее пострадавших от коронавируса и карантинных мер. Пока нет понимания, когда авиакомпании вернутся к своей привычной деятельности хотя бы частично.

Сами представители сектора оценивают перспективы порой слишком эмоционально. К примеру, по мнению главы российской S7 Владислава Филева, сообщение возобновится только через год.

Сейчас у нас есть время спокойно изучить и проанализировать этот рынок. Начинаем с авиакомпаний из стран Латинской Америки.

По некоторым оценкам, авиакомпании Латинской Америки в 2020 г. могут понести убытки в размере $15 млрд. Более того, из-за пандемии COVID-19 некоторые из них могут исчезнуть. Максимальная просадка акций авиакомпаний произошла на следующий день после твита Трампа о том, что США прекращают авиасообщение с Евросоюзом и закрывает свои границы. Если ограничения на авиаперелеты продлятся до трех месяцев, а затем произойдет медленное восстановление, спрос на билеты упадет на 41% по сравнению с прошлым годом. Это и приведет к тому, отрасль лишится примерно $15 млрд. В мировом масштабе потери могут достигнуть $ 252 млрд.

В Бразилии, где в авиационной отрасли занято 840 000 человек, правительство объявило о таких мерах, как отсрочка оплаты аэронавигационных сборов в период с марта по июнь, гибкие условия возврата денег за отмененные рейсы и отсрочка платежей концессионных прав в аэропортах до 18 декабря.

Эти меры дадут передышку таким авиакомпаниям, как Gol и Azul, которые сократили перевозки более чем на 80% с конца февраля, с того момента, когда был зарегистрирован первый летальный исход от коронавируса в Бразилии. LATAM, который считается крупнейшим в регионе авиаперевозчиком, обратился за помощью к государству, получив в ответ резкую критику со стороны чилийских властей.

Что будет дальше? Не станет ли цена копеечной надолго? Не спровоцирует ли все происходящее глубокий кризис у нас в стране? Ведь не секрет, что мы все очень сильно зависим от цен на нефть.

Есть у меня хороший приятель, уже 22 года работает на рынке зерна. Лет 17-18 назад они с партнером работали с двумя видами зерна: рожью и пшеницей. Рожь обычно стоила процентов на 70 дешевле пшеницы. Если пшеница стоила, к примеру, 1300 руб. за тонну, то рожь – порядка 800 руб.

С рожью был связан интересный момент: спрос на нее ограничен – примерно 900 тыс. тонн в год, и если вдруг, по тем или иным причинам, предложение превышало эту цифру, то сбыть излишки производителям было решительно некуда. В один из таких сезонов мой приятель придумал, как использовать сложившуюся ситуацию. При себестоимости тонны ржи в 650 рублей, они покупали ее за пятьсот, а затем по тысяче продавали спирто-перерабатывающему заводу, который перегонял рожь на спирт. И, в общем, неплохо жили на свои пару процентов прибыли. Однако в следующем году данный фокус повторить уже не удалось – наученные горьким опытом фермеры просто не включили рожь в свои посевные планы. Теперь ситуация развернулась: рожь была в дефиците и стоила дороже пшеницы, так как хоть небольшой, но стабильный спрос на нее все же сохранялся. Потом, бывало, повторялась ситуация с перепроизводством зерна, но в конце концов баланс был найден, и сейчас предложение примерно соответствует спросу.

А заговорили мы об этом по следам произошедшего на днях с техасской нефтью. Если нефть сейчас станет некуда поставлять (а это пока не так, мощности по хранению еще есть) одни компании обанкротятся, другие – законсервируют скважины, третьи серьезно сократят штат сотрудников.

Когда мир выйдет из карантина, а спрос на нефть полностью или частично восстановится, черное золото может резко подскочить в цене, так как спрос вдруг превысит предложение. Это обязательно случится. Вопрос лишь в одном: будет это через год или через три.

Я совершенно не удивлюсь, если в 2021 году мы увидим и 40, и 50 и даже 60 долларов за баррель нефти марки Brent. А если не в 2021, то в 2022 году. И это будет, ибо жизнь наша – циклична.

С сегодняшнего дня мы начинаем публикацию серии статей об отрасли авиаперевозок.

Начнем с Южной Америки. Потом несколько слов скажем об авиакомпаниях США. На очереди Азия, наш Аэрофлот. Далее – европейские авиакомпании. На дижестив оставим Boeing и Airbus.

Статьи эти готовятся совместно с Виталием Васильевым. Виталий – специалист в области гражданской авиации, с опытом работы в отрасли более 20 лет; работал в ОКБ Туполева, Transаero Airlines, cейчас в S7 Engineering.

А пока рекомендую к прочтению интервью владельца S7 Владислава Филева. О настоящем и будущем отечественных авиаперевозок, о кризисе и господдержке. Честное мнение грамотного руководителя и одного из старожилов отрасли.

Поскольку ситуация с рублём касается всех нас, остановлюсь на ней подробно.

В последнее время мне только ленивый не говорил о том, что формула рубля обязывает рубль быть на уровне 82-85.

Повторю: рубль никому ничего не должен.

Обратите внимание. Я говорю о том, что наш ЦБ на торгах чувствует себя более чем комфортно. Что произошло вчера-позавчера? Мы видим, что в момент, когда давление на рубль усилилось (когда увеличилась покупка долларов), ЦБ, как я и говорил, просто немного увеличил предложение. Вместо обычных 150-200 млн. долл. за день продал примерно 250 млн. долл. Все – в рамках бюджетного правила. Мы видим правильную, логичную гибкую реакцию на происходящее. ЦБ грамотно и аккуратно ведёт свою политику.

Продали чуть больше, на 250 млн. долл., и курс стабилизировался.

Это ещё раз говорит о том, что мощных покупателей валюты у нас нет. И о том, что Центробанк полностью контролирует ситуацию. Не будем забывать: резервы колоссальны, и тот объём, что был продан, не является весомым.

И вот, пожалуйста, уже сегодня на торгах рубль не 76-77, а вокруг 75 фигуры.

Только вчера писал о том, что в самое ближайшее время будем наслаждаться полетами цен на нефть. Причем в разные стороны. И, разумеется, посоветовал не торопиться вставать в шорт. Может и порвать.

Собственно, пожалуйста. Получите и распишитесь. За вчера и сегодня от своих минимальных значений цены на нефть (ближайший, майский контракт, завершающийся 30 апреля) марки Brent выросли примерно на 40%. Июньский, теперь уже ближайший, контракт на WTI прибавил уже 50% относительно минимального уровня.

Откровенно говоря, все это просто волатильность. Это не значит, что цены на нефть полностью оправились и начали свой рост. Это означает, что их бросает в разные стороны.

Возможно, мы наблюдаем минимальную точку, и после этого начнётся восстановление цен на нефть. Возможно, мы ещё увидим второе или третье дно. Все может быть.

Важно следующее: шорт операции сейчас могут быть так же рискованны, как и лонг. Мы видели как порвало всех тех, кто держал фьючерсные контракты и вынуждены доплатить огромные деньги. Также и те, кто стал в шорт и решил, что снова все упадёт ниже нуля, вчера заплатили за это дорого: контракты выросли достаточно неплохо. Меня завалили вопросами: как можно купить нефть? Физическую нефть купить практически невозможно, для этого нужно быть нефтяной компанией. Никто вам нефть просто так не продаст. Купить фонды – да. Существует много фондов, в ближайшие дни поговорим о них детально. Риски тоже огромны. Заранее предупреждаю.

Вчера писал об одном из таких фондов. Знаю, что к нему есть юридические претензии, из-за того, что произошло на рынке нефти.

Многое из происходящего сейчас и волатильно, и рискованно. Будьте аккуратны.

Охотно допускаю то, что народ массово планирует снизить свои затраты на алкоголь, косметику и одежду.

Ключевое слово в данном пассаже – планирует. Верю в то, что траты на косметику и одежду будут сокращены. Верю в снижение расходов на мебель и бытовую электронику. Даже готов признать, что серьезно будут уменьшены затраты на туризм и отдых. Но чтобы дорогие россияне сократили расходы на алкоголь?!

Конечно, я вполне верю, что гурманы с Шато Лятур или Шато д’Икем, возможно, переключатся на скромную Тинто Пескверу или Курни. В конце концов, можно ограничиться даже хорошим Токаем. Опять же, любители виски, по всей видимости, с 18-летнего Банахама или 25-летнего Макаллана вынуждены будут опуститься до презренных «3 обезьян». Даже в это поверю. Теоретически:wink:.

Но сокращение потребление водки? Не верю. А вы верите?

Пока я вижу, что наши обожаемые соотечественники, запертые в четырех стенах, УВЕЛИЧИВАЮТ потребление горячительных. Алкоголь в таких ситуациях потреблять меньше наш народ, увы, не будет. Просто качество потребляемого алкоголя снизится. Вместе с ценой. Вот в это поверю.

Ипотека под 6,5% годовых на объекты стоимостью до 8 млн вполне может оживить рынок. Ежели таковая будет предоставлена, думаю, это серьезно поддержит отрасль и, более того, может способствовать росту цен на недвижимость в нижнем ценовом сегменте. Учитывая вынужденный простой стройкомпаний и те деньги, что они тратят на содержание сотрудников, очень разумно уже сейчас принять меры, которые поддержат отрасль после разморозки строительств.

Вернёмся к нашим «баранам». Подсчитайте сами. Если ставка по ипотеке будет 6,5% годовых, то при сроке займа 10 лет и сумме 8 миллионов, за этот срок придётся отдать 10,9 миллионов рублей. То есть ежемесячный платеж будет где-то порядка 91 тысячи рублей. Если же займ будет на 20 лет, то ежемесячный платеж составит около 60 тысяч рублей. А общая сумма, что необходимо будет вернуть вместе с процентами, 14,2 миллиона.

Однако, учитывая инфляцию и многие иные факторы, думаю, по такой ставке ипотеку можно брать. Это уже вполне цивилизованное предложение.

Просто для сравнения. Если ставка будет 10% годовых, что еще недавно было вполне себе в рынке, то расчет выглядел так. При кредите на в той же сумме на 10 лет придется ежемесячно отдавать порядка 105 тысяч рублей. И переплата по кредиту будет около 5 миллионов рублей. То есть процентами необходимо будет отдать около 13 миллионов. При сроке же заимствования в 20 лет, взяв под 10% годовых все те же 8 миллионов, отдать придется порядка 18,5 (!) миллионов рублей. Ежемесячный платеж составит 77 тысяч.

Если отойти от цифр, то для того, чтобы купить жилье не с инвестиционной целью, а просто для жизни, предложение неплохое.

Почему не для инвестиционных целей?

Если вы будете покупать что-то миллионов за 7-8 рублей, то это может быть небольшая однокомнатная квартира недалеко от ТТК. Плюс ремонт и мебель.

Сколько это счастье будет стоить в аренде? «Докризисные» цены – 50-60 тыс. руб. в месяц.

Вот и считаем. По кредиту платим 60 тысяч, отдача в лучшем случае все те же 60 тысяч. Минус налоги. Привет цифровизации. Никуда не денемся и от этого. А расходы на ремонты. Хоть раз в 3-4 года?! А риск вандализма и проблем с жильцами?! Вы мне скажете: квартира в итоге все равно останется. Через 20 лет. Это да. Но не проще ли в гособлигации деньги вложить? И не иметь всего этого цуреса.

6,5% – это отличное предложение. Но только не для того, чтобы инвестировать в недвижимость. А просто для жизни. Впрочем, на рынке сейчас достаточно предложения ипотеки под 8,0-8,5% годовых, без ограничения по сумме и новостройкам.

Посмотрим, как рынок недвижимости отреагирует в итоге.

Продолжаю серию публикаций по суверенному кредитному качеству.

Перемещаемся по карте на восток в Персидский залив.

Данный регион особенно интересен сейчас на фоне катастрофического снижения цен на нефть. Несмотря на успешные усилия некоторых стран Персидского залива по диверсификации своих экономик в последние годы, доход от нефтегазовой отрасли остается основным. В текущей ситуации по их долгам могут появиться как угрозы, так и интересные инвестиционные возможности.

Сегодня рассмотрим перспективы долгов маленького Бахрейна. Почему такой экзотичный выбор? У страны есть немало выпусков еврооблигаций в обращении в долларах США. Да и доходность от 6% до 8% годовых может быть потенциально интересна.

Экономика Бахрейна не демонстрировала в последние годы больших успехов. В 2018 произошло резкое замедление роста ВВП с 4% до 2%. Инфляция держится на низком уровне около 1%. Присутствует дефицит бюджета на уровне 5%. Общий долг Бахрейна составляет около $30 млрд. Не так много в абсолютном выражении, но для страны с населением 1,5 млн человек – существенно. Объем долга сравним с объемом ВВП страны. А самое главное – около $7,6 млрд по расписанию нужно погасить уже в текущем году. И дополнительно около $4 млрд – в следующем.

Существенные объемы погашения и значительный долг по отношению к ВВП при текущих ценах на нефть вызывают обоснованные опасения. Их отражает высокоспекулятивный кредитный рейтинг на уровне B+ от S&P. Кстати, постепенное снижение рейтингов страны мы наблюдаем уже около 10 лет. В 2011 году рейтинг страны был на уровне А- (очень высокая надежность). Далее следовали только «даунгрейды»; это говорит о том, что в плане финансовой устойчивости Бахрейн лишь слабел в последнее десятилетие, и входит в кризис текущий явно не в лучшей «форме». Тем не менее, необходимо отметить, что у Бахрейна есть очень близкий и сильный сосед в виде Саудовской Аравии. По сути, они находятся в валютном союзе. Валюты стран имеют фиксированный курс обмена и хождение в обеих странах. Также полностью открыты границы, чем саудиты активно пользуются. Ведь Бахрейн – страна наиболее светская в Персидском регионе, там позволены разные приятные вольности, которые в Саудовской Аравии строго запрещены. Кроме того, на территории Бахрейна присутствует военная база США, и они также являются союзниками.

Без помощи соседей и союзников у Бахрейна могут быть потенциальные проблемы с долгами. Вероятность получения такой помощи очень высока.

Являются ли 6-8% годовых в зависимости от дюрации достаточной компенсацией за риски? Давайте посмотрим на ситуацию в других странах региона в ближайших публикациях, и какую доходность по своим долгам предлагают они. Я думаю, там не исключены и более интересные возможности.

Есть такая интересная штука – USO. Это паи фондов, инвестирующих в нефтяные фьючерсы. Если цены на нефть хоть немного пойдут вверх – это интересная идея. Сразу предупреждаю: продукт КРАЙНЕ РИСКОВАННЫЙ. Только для крайне КВАЛИФИЦИРОВАННЫХ ИНВЕСТОРОВ. Он не для тех, кто мало понимает или не готов к риску.

Есть желание купить нефть (меня, если честно, только ленивый за последнее время не спросил, как это можно сделать)? Тем более, как оказалось, нефтяные фьючерсы могут быть отрицательными. Вопреки всему, что мы раньше знали. Вот вам инструмент. Этот продукт вряд ли будет в минусе. Максимум, что потеряете, свои деньги.

Интересная картинка получается. С одной стороны, дорогое государство берет на себя ответственность и закрывает страну по домам. С другой стороны, не берет ответственность признать коронавирус обстоятельством непреодолимой силы.

Как так? Вы или оставьте нас без работы, но с возможностью признать все происходящее форс-мажором. Или, если это преодолимое обстоятельство, дайте возможность жить и работать спокойно.

Получаю много сообщений в личку на тему. Как слова поддержки, так и откровенно негативные комментарии.

Друзья! В нашей жизни всегда есть «за» и «против». Но есть мнение профессионалов. Я, как профи, могу высказать свою точку зрения.

Ситуация была экстремальная, Биржа повела себя так, как повела, она имела на это право. Я же говорю о том, что, возможно, имеет смысл поступить несколько иначе. Мне кажется, что Биржа поступила слишком жестко и я не уверен, что это до конца правильно.

Еще раз хотел бы вернуться к ситуации вокруг экспирации майских фьючерсов на нефть, которая случилась позавчера вечером на Московской Бирже.

Вокруг этого события развернулась очень бурная дискуссия.

Есть две точки зрения. 1. Пострадали брокера и их клиенты-спекулянты. Биржа была ВПРАВЕ ДЕ-ЮРЕ ПРИНЯТЬ ТАКОЕ РЕШЕНИЕ. Так что нечего хныкать. В следующий раз спекулянты будут знать, что такое риски и нечего лезть туда, куда не надо. 2. Ситуация беспрецедентна. Биржа приняла решение, комфортное для одних, но убивающее других.

Ко мне сейчас обращаются многие. Считаю, что не имею права оставаться в стороне.

Я хотел бы обратиться непосредственно к руководству Московской Биржи. И, прежде всего, к Игорю Маричу, курирующему направление «Срочный рынок».

Господа! Да, де-юре вы вправе принять те решения, что вы приняли. Однако, принимая во внимание: – Беспрецедентность ситуации. – Тот факт, что в итоге в NY контракт уже 21/04 был закрыт в ПОЛОЖИТЕЛЬНОЙ зоне. – Тот факт, что обычный риск-менеджмент не подразумевал подобную ситуацию. – Тот факт, что часть игроков получили СВЕРХубытки, а часть, неожиданные для них самих, СВЕРХприбыли. – Тот факт, что ряд западных брокеров приняли решение закрыть данную ситуацию по НУЛЕВОМУ уровню, дабы не разорять своих клиентов.

Прошу вас еще раз обдумать данную ситуацию и принять мудрое решение.

Как мне видится, биржа вправе принять решение об обнулении данной ситуации. Иначе говоря, произвести перерасчет исходя из цены контракта ноль.

Уверен, инвестиционное сообщество оценит этот разумный шаг.

Есть регламенты, а есть суровая реальность, которая в последнее время абсолютно алогична и не поддается жестким правилам, но требует оперативного изменения и доработки текущих регламентов.

Друзья, клиенты биржи-брокера и их клиентура – основа благосостояния самой биржи. Мне видится, что шаг навстречу своим клиентам это разумно и правильно в текущей ситуации. Они, все те, кто торгуют на Московской бирже, должны получить четкий месседж – на бирже руководство понимает ситуацию и готово гибко и мудро реагировать на нестандартные моменты. А они могут возникать и в дальнейшем.

Убежден, это будет способствовать росту авторитета биржи и уважению со стороны как текущих, так и будущих ее клиентов.