Очень приятно, что наша Повелительница банков читает .

Стоило вчера утром обмолвиться о том, что дополнительного снижения ставки нам с вами, по всей видимости, не видать как своих ушей, как тут же Богиня наша, Вершительница судеб, высказалась.

Если не пересказывать все выступление Солнцеликой, смысл следующий. Нечего, ребятки, на щедрость и доброту ЦБ долго расчитывать. Вот как сниму брошку с голубями, как покажу вам кузькину мать посредством, для начала, нейтральной (а не стимулирующей) ДКП…

Почему все это так важно для нас, грешных? 1. Если произойдет возврат к нейтральной ДКП и ставку решено будет вернуть на «законный» уровень в 5-6% годовых, ипотека немного подорожает. Намек тем, кто думает. 2. Сидеть в длинных ОФЗ опасно. Можно огрести душевное снижение цены. Кстати, предупреждал. Безопаснее быть в бумагах с погашением до 2-3 лет. 3. Повышение ставки – не подарок для фондового рынка.

Обратите внимание Судя по всему, произойдет оное еще не скоро – скорее всего, через год. По мнению ребят из МMI, через год, даже два. Однако, мы с вами ребята ученые. Самое главное – изменение риторики, а уж сроки вопрос творческий.

Опасаюсь, что все может измениться гораздо раньше. Вот сейчас как полюбуемся на «замечательный» опыт Турции, переусердствовавшей со снижением ставки… Узрим лиру где-нибудь на 7,80-8. Узрим панику. И, возможно, гораздо быстрее запоем «поминальную песнь» о низкой ставке. Да и геополитический фон так себе. На носу, опять же, «новичковые» санкции маячат. По белорусскому направлению все может быть весьма творчески; можем и по этой тематике получить горячий привет от «доброжелателей».

Впрочем, не будем спешить и каркать.

Но что-то мне подсказывает, что наслаждаться добротой и либерализмом нашей Богини мы будем не так долго, как хотелось бы.

Выступает Олег Дерипаска. Ярко выступает. Молодец.

Дерипаска говорит о том, что важнейшая проблема – создание нормального долгового рынка. Основной посыл: чудовищно мало дешевого кредитования, чудовищно мал рынок облигаций.

В принципе, Дерипаска прав. Олег Владимирович подчеркивает: ЦБ должен организовать этот рынок. Другое дело, Олег не говорит как.

Помогу ему. Есть такая штука – ломбардный список. Он когда-то был весьма объемным, сегодня – скукожился. Если дополнить предложение Дерипаски, ЦБ необходимо существенно (на порядки) расширить этот список. Думаю, что вполне актуально сегодня. Эх, где тогда наш рублик будет….

Идея сама по себе имеет право на серьезное обсуждение. Почему бы и нет?

Присутствую на мощном мероприятии – Столыпинском форуме. Выступают разные спикеры. Затронуты интересные темы.

Хотел бы очень коротко поделиться мыслями по вопросу, который поднял Борис Титов. Тема не то, что актуальная. На мой взгляд, тема архиважная и касается очень многих.

Банкротство – новая для меня история, но в свете последних событий очень интересная. Погружение в нее решил начать с насущного – моратория.

Уже писал о том, что Борис Юрьевич Титов предложил продлить антикризисные меры поддержки бизнеса, в числе которых мораторий на банкротство.

Двумя руками за, ведь бизнесу требуется поддержка и чем больше, тем лучше.

Хочу внести важное уточнение: мораторий на банкротство в том виде, в котором он представлен в настоящее время, бизнесу не поможет. Беда в том, что мораторий распространяется не на всех. Вы удивитесь, но пресловутые игры с ОКВЭДами, которые сами по себе – то еще позорище, не самое спорное решение в определении круга избранных. Правительство РФ распространило мораторий и на конкретные предприятия. Сегодня мораторий касается супермаркетов Ашан и Перекресток, производителя антисептиков М.К. Асептика, сети аптек НЕО-ФАРМ, дистрибъютора Проктер энд Гэмбл и многих других, мягко говоря, не сильно пострадавших от коронавируса корпораций. Не обошлось тут без скандала, когда в перечень системообразующих компаний вошла букмекерская контора «Фонбет» (впоследствии исключена). Ожидаемо не обделили вниманием и самых нуждающихся – Автоваз, Газпром, Роснефть и Первый канал. Газпром, кстати, от моратория отказался, что лишний раз заставляет задуматься о том, что не все так просто.

Почему спасать избранных плохо? Очень просто: банкротство – это состояние объективное и экономически обусловленное. То, что предприятие запретили признавать банкротом, не означает, что оно способно осуществлять нормальную деятельность, исполнять взятые на себя обязательства. Без финансирования долг никуда не денется.

Отсюда вывод: сегодня мораторий – это перераспределение долга.

Простой пример: три компании построили здание. Заказчик должен подрядчику, подрядчик – поставщику материалов, а последний – работникам и бюджету. Денег нет ни у кого. Вводим мораторий, запрещаем подрядчику требовать оплату, и вуаля, заказчик больше не банкрот. Подумаешь, что у подрядчика обязательства перед поставщиком и долги по зарплате, главное – спасли заказчика, можно отчитаться о результате.

Мораторий позволяет перераспределять финансовые потери так, как это кажется государству правильным. И по доброй традиции источником спасительного финансирования, видимо, станет малый и средний бизнес – поставщики и подрядчики, которым можно будет легально не платить. Но экономика так не работает, искусственный разрыв цепочки взаимных поставок и услуг ничего, кроме несправедливости, бизнесу не принесет. Как это бывает, будут спасены произвольно выбранные компании.

Вообще, банкротство – тема глубокая и многогранная, про нее, пожалуй, выскажусь отдельно. Приходится признать, что с такой политикой банкротство скоро затронет очень многих и к этому надо приготовиться.

Скупой платит дважды. Наша власть предпочитает экономить. Получим огромный вал банкротств. Если не приготовимся к этому… Будем потом долго и мучительно рыдать.

Буду очень подробно освещать все нюансы этой непростой темы. Более того, начинаю сотрудничество с рядом очень серьезных специалистов по данному вопросу.

Совсем недавно публиковал пост с мини-исследованием о том, как ведут себя цены до и после «сплита» – дробления акций.

В свете этого не могу не проследить за двумя, наверное, самыми популярными акциями на текущий момент на американском рынке – Apple (AAPL US) и Tesla (TSLA US), которые синхронно провели «сплит» 31 августа.

Напомню о результатах мини-исследования. За 10 дней перед «сплитом» единой тенденции среди изучаемых компаний не наблюдалось: капитализация примерно половины выросла, а половины – снизилась. А вот после «сплита», после дробления, большая часть компаний потеряла в стоимости.

Что происходит с Apple (AAPL US) сейчас? Акции росли в день «сплита» и день после, но затем, в среду, последовала коррекция; сегодня на премаркете они пока торгуются со снижением на 2%. А что с Tesla (TSLA US)? Рост в день «сплита», в понедельник, а затем максимум – на следующий день. Вчера последовали резкие распродажи, сегодня акция на премаркете пока ниже на 6%. От максимума бумаги уже теряют около 15%.

Подтверждается ли гигантами своих отраслей наше мини-исследование? Пока получается, что да. На факте «сплитов» капитализация начала «сдуваться». Но окончательные выводы делать рано. Мы наблюдали акции компаний в течении 10 торговых сессий после дроблений, поэтому дать точный ответ, насколько показательны наши выкладки, можно будет только в конце следующей недели.

Буду наблюдать.

Курс акций Apple на 3 сентябряКурс акций Tesla на 3 сентября

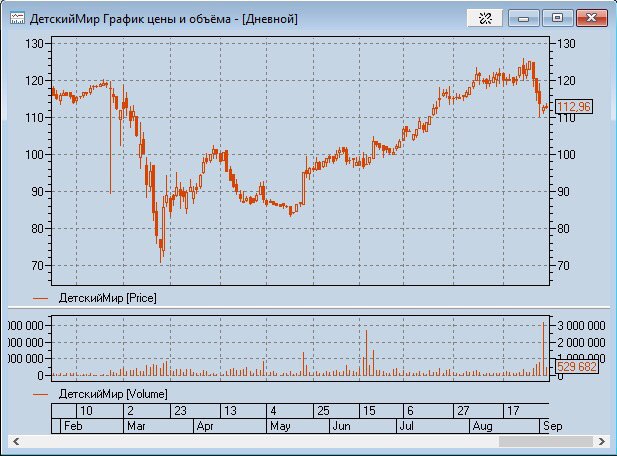

Одним из читателей был задан очень интересный вопрос о 100% «free float» (доля акций в свободном обращении) у компании. Ситуация для российского рынка очень нетипичная. Как правило, у всех публичных компаний есть не просто акционер с блок-пакетом или контролирующий акционер. А акционер с долей, значительно превышающей контролирующую. «Фри флоат» ограничивается долей менее 20% от акций.

Как отсутствие мажоритариев влияет на механизмы управления компанией и возникают ли особенности анализа таких компаний для инвесторов? Достаточно глубокий вопрос. Постараюсь на выходных разобраться с ситуацией вокруг Детского Мира (DSKY RX).

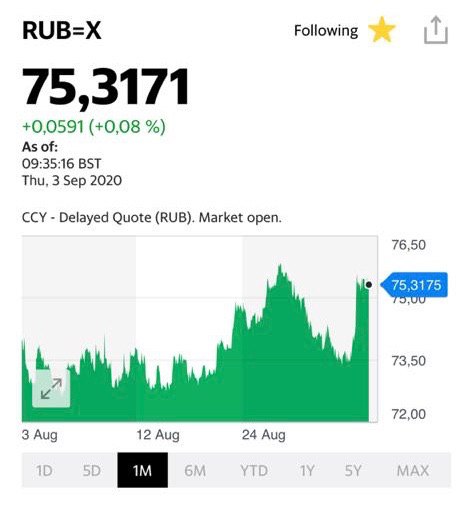

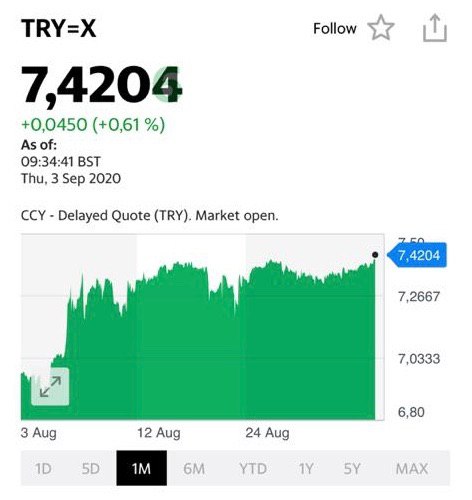

Свершилось! Турецкая лира снова пошла вниз, уровень 7,40 пробит. Аналогично с рублем.

Причины различны. Суть одна: просадка относительно других валют.

Есть ли потенциал у лиры «проехаться» еще ниже? Да. Много раз говорил об этом ранее. Причин достаточно. У рубля? Тоже да. Впрочем, по-прежнему в рубль по 80-85 пока особо не верится, но 77 можем потрогать. Причины: дополнительное снижение цен на нефть. Фактор Белоруссии, который еще висит дамокловым мечом над рублем. Геополитика.

Доллар США – самая ликвидная валюта на планете. По этой причине центральные банки всего мира хранят долларовые резервы. Более того, США были и остаются одной из самых больших потребительских экономик в мире и крупными импортерами. Поэтому неудивительно, что большинство commodities торгуются в американских долларах.

Когда доллар дешевеет, снижаются цены на биржевые товары в других валютах. Растёт спрос и, соответственно, цены на commodities. Иными словами, падение доллара увеличивает покупательную способность иностранных инвесторов, так как они могут купить больше долларов. В этом и заключается причина, по которой просадка доллара приводит к росту спроса и цен на commodities.

В случае, когда инвесторы видят какие-либо предпосылки к удешевлению доллара, это RISK ON. Ожидание инфляционных процессов на рынках сырья, металлов и прочих рынках увеличивает аппетит к покупке волатильных активов. Эти активы включают не только commodities, но и валюты стран-экспортеров, волатильные ценные бумаги и т.д.

Например, сигналы о продолжении стимулирующей политики от ФРС – это RISK ON. Когда ФРС демонстрирует толерантность к увеличению инфляции, инвесторы ждут глобального роста цен на биржевые товары. Так что вовсе неудивительно, что падение доллара в течение последних месяцев сопровождается ростом металлов и американских (и не только) фондовых индексов.

Цены на биржевые товары определяются массой факторов. Чем меньше на товар влияет сезонность, чем более постоянен спрос на этот товар. Чем больше радиус его потребления по всему миру – тем больше будет взаимосвязь такого товара с долларом. При этом на цену биржевого товара влияют как фундаментальные факторы, так и технические.

Возможно, когда-нибудь другая валюта заменит доллар в качестве резервной валюты мира; я этого не исключаю. В конце концов, ничто не вечно. Когда это произойдет, вполне вероятно, что commodities и новая резервная валюта будут иметь ту же обратную зависимость с течением времени. Но пока это доллар, и закономерности остаются прежними.

Наши власти расслабились. Мы, дескать, уже вошли в пятерку самых развитых стран мира… Нашей экономике – все нипочем… Наша вакцина самая вакцинистая в мире… Наша нефть снова в цене… Одним словом, все отлично. Жизнь продолжается.

Черта с два! Если сегодня не продолжить помогать бизнесу, особенно малому, быть беде.

Вчера говорил о том, что впереди жестокий кризис неплатежей. Впереди – разорение ряда мелких банков. Впереди дефолты по достаточно большому числу корпоративных облигаций. Впереди – новые санкции имени «новичка». Все еще не закончилась напряженная ситуация в Беларуси.

Экономика, особенно наша, инерционна. Эффект от тех проблем, что получил бизнес во втором квартале, полностью оценить мы сможем лишь в течение этого года.

Несомненно, сегодня можно бодро проснуться и сказать: все плохое уже позади. Можно продолжить старую добрую стрижку овечек по имени «Бизнес» (в наших реалиях это превращается в обдирание с него 10 шкур). В таком случае, надо понимать – БЫТЬ БЕДЕ.

Дорогая наша власть! Ты, видимо, наивно думаешь: ну и бог с ним, с этим частным бизнесом, тихо себе помрет, и ладно, а госсектор еще окрепнет и всех абсорбирует. И все будет ок. Нет. Так не будет! Госсектор не сможет взять на себя проблему кормления миллионов работников частного сектора. Госсектор неповоротлив и не эффективен. Уж извините.

Большинству из нас возврат в СССР как-то не улыбается. Превращение в Венесуэлу – тоже.

Только частный сектор и малый бизнес могут обеспечить занятость миллионов.

Ты, о великая наша власть, дала указание бизнесу замереть и закрыться, платить зарплату работникам и не чирикать. Ты, родная наша, начала игру с ОКВЭДами по принципу «Этому дам, а этому не дам». Хотя уже и ежику очевидно: так или иначе, но коронакризис затронул очень многих. Слишком многих.

Теперь, дорогая наша власть, пришло время задуматься об ответственности за свои действия. И не загонять частный бизнес в угол, заставляя его массово банкротиться.

Если сейчас не сделать то, о чем в своем письме пишет Титов, быть беде и большому социальному напряжению.

Мое мнение уже не раз высказывал. Полагаю, что абсолютно случайно, без какой бы то ни было связи с данным событием, в мире станет жарковато.

Обратите внимание! То у нас с вами появляются интересные . Идет постепенное обострение ситуации. Вроде ничего особенного. Однако, как мне кажется, скоро можем услышать дополнительные приветы из этого региона.

Ситуация между Турцией и Грецией. Вроде как ерунда, традиционные «дружественные» терки. Однако, что-то уж больно серьезный накал пошел и в данном вопросе. И отдыхающие на Крите наслаждаются сегодня видом не только яхт, но и военных кораблей .

«Весёленькие» новости поступают из самих США, где, похоже, еще немного – и полыхнет. Есть у меня легкое ощущение, что, ради захвата власти, демократы начинают идти по тонкому льду под девизом «После нас хоть потоп». Надеюсь, ни у кого нет сомнений, что нынешняя ситуация с движением BLM – результат отлично исполненных провокаций. Ежедневно мы видим все новые кадры из непридуманного блокбастера под названием «Беспорядки и взаимное насилие». Раздаются выстрелы, уносящие жизни. Вполне достаточно одной спички, чтобы заполыхало. И, боюсь, эту спичку таки найдут в ближайшие два месяца.

Я, разумеется, не верю в вероятность полномасштабной гражданской войны в США, о чем сегодня пишут некоторые обозреватели. Но не исключаю того, что, по мере приближения к выборам, напряженность еще усилится. Про некие договоренности между сторонами о соблюдении элементарных норм приличия, что практиковалось ранее, уже и думать смешно.

И, наконец, самое главное. С учетом того, что Трамп категорически возражает против почтового голосования, вы не исключаете того момента, что сами итоги выборов могут быть признаны неверными и оспорены?

К чему это я? Друзья! В ближайшее время будьте максимально аккуратными на рынках. Забудьте даже думать о усилении и плече. Если есть возможность увеличить консерватизм в своих инвестициях – подумайте еще об этом. Пересмотрите свои портфели с точки зрения наличия в них защитного начала (детально говорили о защитных механизмах на одном из первых вебинаров; впрочем, состав защитных инструментов с тех пор сильно изменился, да и золото уже можно с натяжкой считать защитным инструментом на этих ценовых уровнях).

Не забывайте: наиболее проверенный защитный инструмент – это кеш на счету или (что почти одно и то же) бонды НАДЕЖНЫХ эмитентов с погашением в ближайшие год-два.

Помните: рынки и, особенно, отдельные истории, не то что перегреты. Они перегреты настолько, что это может очень плохо кончиться.

В своем сервисе по подписке BidKogan буду в самое ближайшее время спокойно и не торопясь проводить «оргмероприятия» по реаллокации активов. Следите, если интересно, за действиями.

Рынки сегодня бурлят. Вроде как сплошной позитив. Но обратите внимание: рост идет только в ограниченном ряде секторов и компаний. Не здоровый это рост.

Глупо воевать с трендом. Тренд – вверх. Ликвидность зашкаливает и заставляет крыть шорты все новых и новых скептиков. Но сегодня нужно быть аккуратным.

Доллар вновь начал корректироваться вверх относительно других валют. Не расслабляемся.

P.S. На фоне стремительно летящих в космос индексов, волатильность на рынке начала расти. Это заставляет задуматься.

Сегодня, когда, после столь значительного снижения ставки, курс доллара к рублю вновь нежно «почесывает» 76 фигуру, любые разговоры о дополнительном снижении кажутся мне наивными и, более того, смешными.

Почему я полагаю, что в настоящее время на повестке дня у ЦБ дополнительное снижение ставки не стоит?

1. Мы уже и так имеем стимулирующую ставку. Не нейтральную, а именно стимулирующую. Однако, мы прекрасно понимаем, что ЦБ по сути выкрутили руки и заставили сменить концепцию монетарной политики, отойдя от традиционного консерватизма. Полагаю, в настоящих условиях дополнительного давления не будет: особой нужды, если мы не хотим реально уронить рубль, просто нет. Да и можно дождаться бегства нерезидентов из нашего внутреннего долга. 2. Текущие доходности ОФЗ и необходимый в настоящий момент обьем привлечения значительных средств, через размещение новых инструментов внутреннего долга, не намекают нам о том, что есть шанс для дополнительного симулирующего действия ЦБ. Я бы даже сказал, что намек, скорее, в другую сторону. 3. Уровень нейтральной ставки, по мнению ЦБ, сегодня находится на уровне порядка 5% годовых. Любая ставка ниже этого уровня в потенциале создает инфляционные риски. Не думаю, что в этих условиях, без пересмотра уровня нейтральной ставки, ЦБ отважится на дополнительное снижение. 4. Мировые рынки перегреты. Скоро выборы Президента США. Вполне возможна дополнительная турбулентность. Вряд ли в этих условиях ЦБ отважится на дополнительное снижение ставки. 5. И, наконец, печальный опыт Турции, слишком резко опустившей ставку и получившую в итоге, по сути своей, финансовый шок, также является для нас серьезнейшим предостережением.

Мой вывод: ставку ниже текущего уровня, скорее всего, снижать уже не будут. Оставь надежды, всяк сюда смотрящий.

ЦБ вполне устраивает текущая ситуация и дополнительных мер по стимулированию экономики через дополнительное снижение ставки я не жду. Искренне удивлен, что есть еще наивные романтики, обсуждающие данную тематику. И дополнительный момент: в нашей стране уровень ставки, конечно, штука важная, кто бы спорил; но для стимулирования экономики – увы, вторичная. Более важны вещи, выходящие далеко за компетенции Центрального Банка.

Представители Германии официально заявляют о том, что Алексея Навального отравили нервно-паралитическим веществом. В принципе, ничего революционного в этом заявлении нет, большинство и так догадывалось о чем-то подобном.

Москва тут же ответила: российские врачи ничего такого в организме оппозиционера не обнаружили, и им нет причин не доверять. Короче говоря, началось перекидывание всяких нехороших и плохо пахнущих субстанций.

Чем это все закончится и как повлияет на рубль? Он, кстати, после новостей пошел вниз примерно на 1%. Вполне вероятно, могут последовать какие-то санкции. Тем более, что накануне выборов в США Запад хлебом не корми – дай потрясти полицейской дубинкой.

С другой стороны, жестких кар, по моему мнению, ожидать не приходится. Не забываем о существовании такой штуки, как real politik.

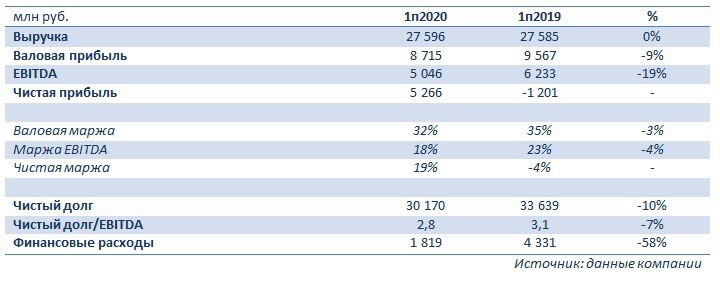

Хорошую отчетность сегодня представила группа Fesco, ключевым активом которой является «ДВМП» (FESH RX). Просмотрел цифры и пришел к выводу, что, в общем и целом, дела у компании идут вполне неплохо.

В 1 полугодии 2020 г. выручка «ДВМП» (в годовом выражении) практически не изменилась и составила 27,6 млрд руб. Валовая прибыль и EBITDA показали вполне ожидаемое снижение, на фоне локдауна (более подробно смотрите в таблице).

Каковы позитивные моменты отчетности?

1. Выручка практически вышла на докризисные уровни. Следовательно, операционный бизнес компании работает в обычном режиме.

2. Чистая прибыль вместо убытка годом ранее. Этого удалось достичь благодаря прибыли от валютной переоценки, а также вследствие снижения финансовых расходов.

3 Долг и финансовые расходы. Одним из важных факторов для «ДВМП» считаю снижение долговой нагрузки. Чистый долг к EBITDA снизился до 2,8х – хороший знак. И снижение финансовых расходов, разумеется, которые ранее оказывали давление на чистую прибыль.

Отчётность неплохая. Она говорит о главном: с компанией все в порядке, и кризис по ней не ударил. Кроме того, снижается долг. Продолжаем ждать новостей по поводу прихода большого инвестора. DP World это будет или кто-то другой? Вопрос пока открыт.

Очень забавно, какая сильная корреляция между динамикой цен на драгметаллы и движением валютных пар. Точнее, наоборот. Динамика валютных пар и, прежде всего, пары EUR/USD, моментально рождает параллельное с этим движение движение цен на коммодитиз.

Как пример. Вчера утром EUR/USD – почти 1.2. Одновременно с этим золото рвется к 2000. Серебро – к 29, и так далее. В дальнейшем – некое ослабление евро. В настоящий момент – 1.1855. Итог: моментальная просадка цен на драгметаллы. Не драматически, но тем не менее.

Все внимание на динамику валютных пар.

И вот здесь рождается некая новая мысль. Для Европы ослабление доллара и укрепление евро – смерти подобно. Европейцы, особенно Германия и Франция, нетто-экспортеры. Для них укрепление евро крайне болезненно.

Вы думаете, европейцы будут спокойно смотреть, как Америка за их счет решает свои проблемы? Кстати, это касается не только европейцев. И канадцев. И англичан. И (особенно!) Китая. И, между прочим, даже маленький Израиль. Я посмотрю, как запоют израильтяне, если шекель укрепится до 3,0-3,1.

Убежден, что в случае, если курс евро к доллару США начнет приближаться, скажем, к 1,25, европейцы начнут издавать нечеловеческий крик. Как вариант: организуют новый пакет помощи своей экономике, к примеру, новое QE. Эдак на триллион-другой. Аналогично – иные страны и Китай. Вы думаете, китайцы смирятся с юанем по 6,2-6,3? Не смешите.

Кстати, ослабление доллара относительно иных валют вообще может спровоцировать новый виток валютных войн. Практически убежден: чем более слабеет доллар, тем быстрее мы с вами станем свидетелями нового витка валютных сражений.

Мир настолько быстро меняется, что голова кругом идет. Только успевай поворачиваться и защищаться.

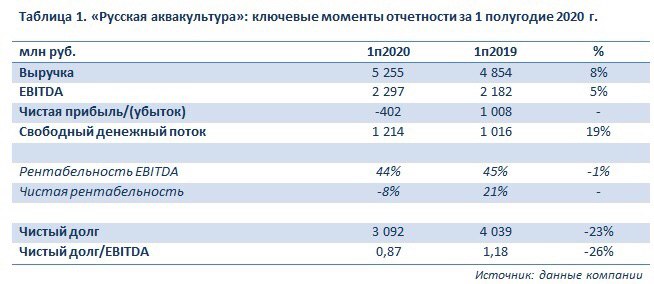

Как и обещал, разбираем финансовую отчетность «Русской аквакультуры» (AQUA RX) за 1 полугодие 2020 г. более подробно.

Мое мнение не изменилось: оцениваю результаты компании позитивно.

Во-первых, компания показала рост выручки. Все мы помним, каким непростым было 1 полугодие 2020 г.: пандемия, карантин, локдаун, печенеги с половцами… Тем не менее, «Аква» сумела на 8% увеличить выручку в годовом выражении; это хороший, сильный результат. Это стало возможным, в том числе, благодаря увеличению объема реализации на 2% в годовом выражении. Стратегическое преимущество компании перед конкурентами в плане близости к рынкам сбыта сыграло решающую роль. Также позитивно сказалось позиционирование в премиальном сегменте, на рынке охлажденного лосося. Ключевые потребители охлажденной рыбы не отказались от принципов здорового питания, сидя дома на карантине, и данный сегмент рынка практически не просел по объемам.

Во-вторых, отчётность демонстрирует успешные действия компании по снижению долговой нагрузки. Так, в абсолютном выражении чистый финансовый долг снизился на 23% в годовом выражении. Отношение чистого долга к EBITDA с 1,18х достигло 0,87х. Это достаточно комфортный показатель, который говорит о низких долговых рисках, связанных с «Аквой».

В-третьих, полагаю, необходимо обратить внимание на тот факт, что компания генерирует положительные денежные потоки. Так, free cash flow в отчетном квартале составил порядка 1,2 млрд руб. Это позволило часть средств выделить на промежуточные дивиденды в размере 440 млн руб. – еще одна хорошая новость. Таким образом, исходя из текущих цен, дивидендная доходность составляет порядка 4% годовых в рублях. Не сказать, чтобы много, но сам факт выплаты – позитивный драйвер.

Кто-то скажет мне: вот вы все хвалите и хвалите, а посмотрите – у них же убыток по итогам полугодия! Да, действительно, чистый убыток «Аквы» составил порядка 400 млн руб. Однако, он образовался не за счет проблем в операционном бизнесе или высоких финансовых расходов, а вследствие так называемых “бумажных” статей. В данном случае речь идет о переоценке биологических активов, то есть рыбы, которая не достигла товарной навески в 1 полугодии из-за низкой температуры воды. Грубо говоря, на конец июня не доросла рыбешка до продажи. Это, кстати, обычная история для сектора аквакультуры. Так, у норвежских компаний переоценка биологических активов происходит регулярно, как в +, так и в -. Полагаю, во 2 полугодии ситуация по «Акве» в этом аспекте изменится. Во всяком случае, в презентационных материалах к отчетности компания подчеркнула тот факт, что отставание по росту рыбы было частично компенсировано уже в июле-августе.

Вывод: компания показала хорошие сильные цифры в отчетности, чем укрепила предположение, что является интересным тагретом для потенциальных инвестиций.

Пожалуй, возьмусь за более глубокий анализ «Русской аквакультуры» – построю DCF и сравню с аналогами. Результатами не замедлю поделиться.

С одной стороны, мы наблюдаем значительное увеличение выдачи ипотечных кредитов (причины понятны: господдержка и снижение Центробанком процентных ставок). С другой стороны, мы видим информацию о больших просрочках по ипотечным выплатам.

Что имеем на данный момент? 1. Бум нового ипотечного кредитования. 2. Стремительно растущие просрочки по старой ипотеке и, особенно, по потребительским кредитам. 3. Значительное сокращение располагаемых доходов населения. 4. Сокращение у народа так называемых заначек на «черный день».

Вывод. Надувается классический пузырь, не подкрепляемый ростом доходов населения. Может рвануть.

Если не случится чудо и экономика не начнет стремительно расти, а народ богатеть, в недалёком будущем мы можем столкнуться с новой проблемой. Свежеприобретенное на первичке жилье может стоять годами, так как у народа не будет средств на нормальный ремонт (ремонт зачастую тянет на треть от стоимости жилья). Есть вероятность, что все эти метры в итоге будут продаваться на вторичке. Причем с большой скидкой. Ведь даже за льготную ипотеку нужно платить. А из каких доходов, если уже сейчас многие заёмщики берут по сути два кредита: саму ипотеку и потребительский, на первый взнос…

Пока наши чиновники рассказывают о великих достижениях российской экономики, о том, как легко и непринужденно мы прошли этот кризис, в стране может начаться мощный кризис неплатежей.

Самое страшное, что этот самый кризис неплатежей – не что-то мифическое. Нет. Это более чем конкретная проблема. Цепочки неплатежей в итоге рождают массовые банкротства.

Утро принесло нам еще одну любопытную новость. Аналитики сообщили о рекордном сокращении расходов россиян. Что это означает? Да то же самое… Денег нет ни у бизнеса, ни у населения.

А теперь я попросил бы ответить тех самых чиновников, что обещают нам быстрое восстановление экономики и рост (в течение года-полутора) до докризисных уровней. Дорогие вы наши, а как? Если у населения нет денег, оно не готово платить ни за что, кроме основных витальных потребностей. Если у бизнеса – цепочки неплатежей и стремительно растет задолженность как перед поставщиками, так и перед налоговой, с чего вдруг начнется экономический рост?

Скупой, как известно, платит дважды. Сотни раз за последние месяцы я говорил о том, что государство МАЛО помогает бизнесу. Государству необходимо немедленно прекратить позорные игры с ОКВЭДами и помочь частным бизнесменам. От коронакризиса пострадали не только те, кого государство назначило пострадавшими. Пострадали практически все. Тот же IT-сектор считается одним из тех, кого кризис не коснулся. Но это абсолютно не так! Кто дает заказы этому самому IT? Пушкин? Нет, заказы поступают из реального сектора. И если у бизнесменов сегодня НЕТ денег, чтобы платить за IT-разработки, то откуда они появятся, эти деньги, у данного сектора? А куча сервисных компаний? А логистические компании?

Так или иначе, в цепочках взаимных услуг и поставок задействованы практически все. И если по какой-то проблеме вдруг не задействованы, то все равно живут с сервисов, предоставляемых населению.

Госсектор… С ним немного иная история. Однако и ему, в итоге, придется несладко, поскольку огромное сокращение налоговых поступлений вынудит государство проводить секвестр тех или иных статей бюджета.

Поэтому реальная картинка того, что в ДЕЙСТВИТЕЛЬНОСТИ происходит и будет происходить в нашей экономике, размазана по времени. И я очень опасаюсь, что цифры по 3 и 4 кварталу нас скорее расстроят, чем обрадуют.

Да, возможно, наша экономика во втором квартале упала меньше, чем значительное количество экономик мира. Но победные реляции, как это делают сейчас наши чиновники, рассказывающие о том, как у нас все замечательно, я бы оставил до конца года.

Есть понятие КРИЗИС. А есть внешний шок. Кризис это нечто внутреннее. Когда вскрываются проблемы в экономике, идут банкротства и очищение от недостаточно неэффективных. Внешний шок – это нечто внешнее, что ударило бизнес вне зависимости от того, эффективен он или нет. Коронакризис и последовавшее за ним принудительное временное закрытие ряда бизнесов, принудительная остановка экономики, это ВНЕШНИЙ ШОК. И лечится этот шок только и исключительно государственной поддержкой.

Поэтому какова была господдержка, таков будет и последующий экономический рост.

Поживем-увидим. Но новости и о резком падении расходов населения, и о цепочках неплатежей и огромных налоговых задолженностях, меня очень беспокоят.

Не забываем: впереди еще одна проблема. Резкий рост просрочки платежей по долгам банкам и увеличение так называемых NPL (Non-performing loans). Госбанки на это ответят просто – попросят денег у государства. А где частные банки найдут средства для дорезервирования? Мы с вами прекрасно понимаем, что ЦБ церемониться не будет. Нет дорезервирования – прощай лицензия. Потому до конца года жду отзыва лицензий ещё как минимум у 30-40 банковских институтов.

Поговорим о том, кто покупает российский госдолги насколько он востребован.

В народе бытует мнение, что в последние годы российские ОФЗ не пользуются спросом и покупают их только госкорпорации, а иностранцы не покупают вообще. Давайте разберемся, есть ли в этом утверждении зерно истины.

В 2012 г. доля нерезидентов в ОФЗ составляла около 4%. С тех пор она достаточно стабильно росла и с 2017 г. колебалась в пределах 25-30%. Конечно, когда против России вводились санкции, доля нерезидентов падала. Тем не менее, в течение года до пандемии, в ходе ослабления санкционной риторики против России, приток иностранных вложений в ОФЗ увеличивался.

Своего пика доля нерезидентов достигла в феврале этого года (35%). Сейчас, по причине высокой неопределенности из-за коронавируса, наблюдается отток иностранного капитала.

В июле доля нерезидентов на первичном рынке ОФЗ составила всего лишь 20%. При этом порядка 60% ОФЗ выкупались крупными банками, более 10% – не системно значимыми банками. Нефинансовые организации приобрели всего 10% ОФЗ в июле. На вторичном рынке ситуация похожая: иностранцы продают, банки покупают.

Тем не менее, нельзя сказать, что наши ОФЗ никому не нужны, кроме госкорпораций. Более того, это миф. Санкции, несомненно, влияли на отток капитала. Сейчас влияет коронавирус и связанные с ним «прелести» в виде кризиса и неопределенности.

В последние годы ОФЗ были вполне привлекательными для иностранцев. И это совсем неудивительно, ведь альтернатив особо нет. Сейчас российские ОФЗ дают около 5-5,5% годовых, когда US treasuries дают меньше половины процента. Наша относительно высокая доходность, в сочетании с вполне низкой инфляцией, не может не привлекать. По моему мнению, в случае, если удастся избежать новых санкций и потрясений, интерес к рублевому госдолгу на финансовых рынках сохранится.

Снова поговорим про масштабные инъекции ликвидности, которые ФРС практикует в последнее время. Пока это действовало (и продолжает действовать) как колоссальная поддержка финансовым рынкам.

Как это повлияет на рынки в дальнейшем? Сумеют ли Штаты убить двух зайцев: поддержать рынки и сделать внутреннее производство более дешевым, путем некоторого снижения доллара?

Вбросы ликвидности можно расценивать как попытку поддержать рынок и увеличить конкурентоспособность американских товаров. Вопрос в том, получится ли убить обоих зайцев и какие последствия это может иметь.

Начнем с поддержки предприятий. Да, деньги печатаются, и индексы растут, но мы видим колоссальное падение ВВП во 2 квартале, высокую безработицу. При этом инфляция на потребительские товары крайне низкая, несмотря на пособия. Это является следствием низкого внутреннего спроса. Перечисленные факты надолго скажутся на экономике и нынешней «поддержки рынка» вряд ли хватит для быстрого восстановления.

Теперь о девальвации. Да, конкурентоспособность увеличится, если доллар обесценится. Проблема в том, что это поможет экспортоориентированным отраслям. Внутренний спрос, вероятно, продолжит испытывать проблемы. Девальвация, если она произойдет, эти проблемы не решит. При таком сценарии достаточно сложно представить равномерное восстановление экономики США.

Сейчас тяжело дать однозначный прогноз по поводу долгосрочной перспективы для США. Тем более, учитывая приближение выборов. Но быть уверенным, что все закончится небольшой коррекцией благодаря мерам поддержки, не стоит. Особенно с учетом сильной перегретости рынков.

Все, что мы можем сейчас делать, это внимательно следить за происходящим.

Воевать с трендом не стоит. Нужно быть в нем, пока он актуален. Выскакивать из тренда до его изменения – дело глупое и неблагодарное. От этого пострадали многие умники, которые не просто выпрыгивали из тренда, но становились против него (творческий привет тем, кто шортил Tesla).

Внимательно следим за валютными парами. Очевидно, что это – не единственный индикатор. Их много.

Однако, не будем углубляться слишком далеко. Если мы и дальше будем наблюдать ослабление доллара относительно большинства валют, то, скорее всего, и дальше увидим рост цен на драгметаллы.

Причина проста, вспоминаем выступление Пауэлла. Он все сказал.

Первое сентября в этом году – не только День Знаний. Похоже, эта дата теперь станет еще и днем великих открытий и просветления сознания.

Не успел Наше Национальное Достояние – Максим Станиславович – зафиксировать новый рекорд в бурном развитии экономики нашей страны, и вхождении ее в число пяти первых экономик мира, как эстафетная палочка «божественных откровений» была передана чиновникам ВОЗ.

Дав самые жесткие рекомендации по карантину всего полгода назад и основательно подпортив мировую экономику, эти бравые ребята переобулись на ходу. Теперь примером для всеобщего подражания объявлена шведская модель, которую они еще совсем недавно критиковали самым нещадным образом.

С одной стороны, все понятно: первая древнейшая профессия освоена руководством ВОЗ на 10 баллов. Ничего удивительного: любой нормальный чиновник должен в совершенстве владеть этой профессией, если хочет расти и продвигаться. Но сегодня есть ощущение, что чиновники ВОЗ уже вполне могут и сами преподавать основы этого весьма полезного в быту ремесла, причём в ранге профессоров и доцентов.

Делаем выводы. 1. Поскольку ВОЗ, потеряв в своем бюджете огромную «пайку», регулярно поставляемую США, стала флюгером, можно ожидать, что рекомендация – это отражение уже существующего консенсуса. Даже если осенью пандемия будет усиливаться, никаких особых закрытий бизнесов уже не будет. 2. Судя по заявлению ВОЗ, второй волны вируса не избежать. Кстати, статистика целого ряда стран это сегодня уже подтверждает. 3. Каждый новый уважающий себя чиновник ВОЗ обязан овладеть знаниями о Камасутре, чтобы уметь вовремя менять позы, позицию и вообще творчески развиваться.