Самый популярный сейчас вопрос: какие компании и сектора экономики покажут самое быстрое восстановление?

Посвятил ему новое видео, где достаточно подробно изложил свои мысли по десятку компаний из разных областей.

К сожалению, не могу в публичном поле давать более детальные рекомендации по конкретным бумагам. Однако могу сказать, что ряду клиентов уже составил специализированный «восстановительный» портфель с горизонтом инвестирования 1-2 года.

Если у вас есть желание воспользоваться теми инвестиционными возможностями, что предоставляет нам текущая ситуация на рынке, обращайтесь. Пообщаемся, определим ваш инвестиционный профиль, и вперед – работать и зарабатывать.

Упоминал об этом в канале кратко, а сегодня решил дать более подробный материал. Бумага, кстати, по итогам торгов выросла более, чем на 10%.

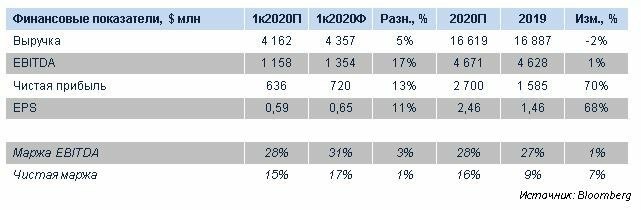

Выручка в 1 квартале составила $4,36 млрд, что выше на 5% по сравнению с аналогичным периодом прошлого года. Почти половину выручки (48%) компания традиционно генерировала в США, однако реализация лекарств в странах Европы принесла $1,4 млрд (32%), что стало наибольшим относительным и абсолютным показателем за последние годы.

Результаты в значительной степени превзошли прогнозы рынка. Отдельно стоит отметить рост рентабельности, а также снижение долговой нагрузки. Первое говорит нам о том, что компания пока неплохо справляется с кризисом и несмотря ни на что успешно реализует стратегию по повышению эффективности.

Второе подтверждает давнее намерение Teva снижать долговую нагрузку. Так, отношение чистого долга к EBITDA по итогам квартала составило около 5,1х по сравнению с 5,5х в 4 квартале 2019 г. Учитывая текущую ситуацию в мире, полагаю, это успех, что и подтвердил вчерашний рост котировок акций Teva. Компания в 2023 г. планирует снизить данный мультипликатор до 3х.

Безусловно, настоящей проверкой на прочность станут итоги 2 квартала, однако уже сейчас можно сделать вывод о том, что компания в целом на правильном пути. Не раз и не два писал об этом, и вот сегодня мы видим тому подтверждение.

Не исключаю, что котировки могут еще подрасти. Посмотрим.

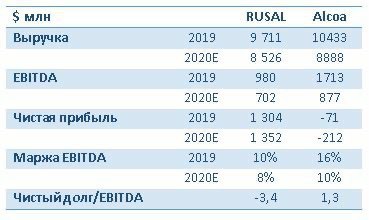

Недавно пришел от читателя довольно интересный вопрос, касающихся перспектив компаний алюминиевой отрасли. В частности, упоминались наш РУСАЛ (RUAL RX) и американская Alcoa (AA US). Было любопытно сравнить эти две компании.

Вначале два слова о рынке алюминия, ключевым игроком на котором является Китай. Остановка экономики Поднебесной сильно ударила по рынку, что привело к падению цен до $1450 (5-летний минимум).

Постепенное возвращение Китая к нормальной жизни может оказать на цены положительный эффект, и там действительно уже идет некое восстановление. Однако одного Китая для рынка мало, ведь все в этом мире взаимосвязано.

Поэтому пока остальной мир, в том числе и Россия, не начнет нормально работать, ждать действительно серьезного восстановления цен не приходится. Рынок металлов – это далеко не нефть. Ценообразование там происходит по законам, которые более приближены к реальной картине спроса/предложения, чем к игре во фьючерсах. Поэтому и цены реагируют на изменение экономической конъюнктуры с некоторым временным лагом.

Теперь что касается компаний. И у РУСАЛа, и у Alcoa есть как плюсы, так и минусы. Как триггеры, так и риски. Честно говоря, мне, как инвестору, больше нравится РУСАЛ. Во-первых, бумага сильно недооценена по сравнению с аналогами. Во-вторых, низкая себестоимость производства. В-третьих, 12% Норникеля на балансе, которые помогают компании генерировать чистую прибыль за счет дивидендов.

Основной риск РУСАЛа, и тут я, увы, Америки не открою – это страновой, санкционный риск. Несмотря на то, что на фоне пандемии о санкциях сейчас почти не говорят, этот риск, на мой взгляд, пока еще существенен.

Alcoa на фоне кризиса выглядит менее устойчивой. Падение спроса и цены негативно влияет на cash flow, в результате у компании возникают убытки. Точка безубыточности у Alcoa гораздо выше, чем у РУСАЛа, где-то на уровне $1550-1600 за тонну. Поэтому возвращение в зону прибыльности ожидается еще не скоро.

Вывод: РУСАЛ выглядит более привлекательно в фундаментальном плане, но и риски этой истории довольно высоки. У Alcoa свои риски, в основном рыночного характера, при этом бумага находится близко к историческим минимумам. Не исключено, что в какой-то момент может начаться неплохой отскок.

За себя могу сказать так: акции РУСАЛа держу в одном из портфелей сервиса по подписке BidKogan, а вы решайте сами.

Народ спрашивает, какова же все-таки моя позиция по золоту.

Вчера говорил, что есть опасность – если ликвидность начнет сокращаться, то это не очень хорошо для золота. Сегодня – оптимистичен.

Куды крестьянину податься, что делать? Держать позиции или резать? Или же наоборот, усиливать?

Друзья,

1. Не имею права давать рекомендаций. Могу лишь высказывать осторожное мнение. 2. Полагаю, что у золота есть потенциал в ТЕКУЩИХ УСЛОВИЯХ на продолжение роста. 3. Обязан обратить внимание на риски. Они есть и немалые. И даже более, чем ожидания, что выпуск значительного количества облигаций сократит ликвидность, меня напрягает консенсус. Когда все слишком позитивны по какому-либо вопросу, жди неприятностей и подвохов.

Однако, тренд пока – вверх. А с трендом спорить глупо и главное непродуктивно.

Как можно сохранить позицию, но несколько уменьшить риски? Выход один: продать большие позиции в акциях золотопроизводителей или таких инструментах, как NUGT или JNUG. Приобрести дальние опционы Call со страйками OUT OF MONEY.

Как и ожидалось ранее, золото стремится наверстать упущенное и вновь пробить максимальные отметки. Не могу давать рекомендаций, но готовлюсь к продолжению ралли.

Инструментарий известен. Не раз и не два говорил о нем. Возможно, стоило бы добавить опционы Call. Очень подробно вчера об этом рассказывал на прошедшем . На хорошем движении вверх опционы могут творить чудеса.

Вспоминаю бессмертное: – Василий Иванович! Не спится мне. Все меня Гондурас беспокоит. – Петька. Так ты его не чеши. И беспокоить не будет.

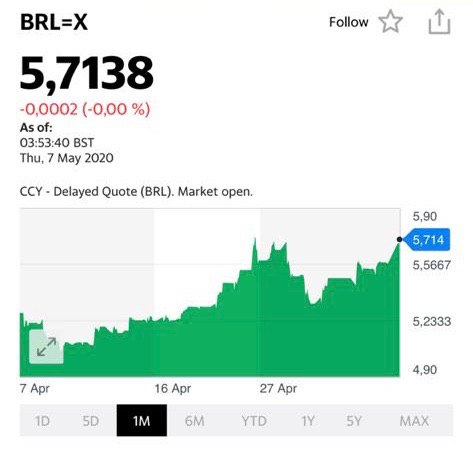

Вот так и у меня. Беспокоит меня эта Бразилия. Может, потому что уж очень много там диких обезьян? И ведь серьезно так беспокоит. Как они там, бедные?..

«…И спасите, доктор, Наших малышей!» «Что такое? Неужели Ваши дети заболели?» «Да-да-да! У них ангина, Скарлатина, холерина, Дифтерит, аппендицит, Малярия и бронхит!»

Так и хочется надеть белый халат, схватить медицинский саквояж, да и броситься к ним на выручку. На дельфинах поплыть, на орлах полететь. По-другому все равно сейчас не добраться.

Как смотрю на курс бразильского реала, так плакать хочется. За последние полгода он упал более чем на 50%. Причем ведь экономика Бразилии более чем диверсифицированная. Однако долг страны значительный, и это сегодня – ключевой фактор. Как говорится, рвется там, где тонко.

К чему я все это? Мое самое большое опасение, что на фоне нынешнего кризиса пойдут цепочки дефолтов. И ладно, если тех или иных корпораций. Это вполне ожидаемо, хотя тут основной вопрос – когда начнут банкротиться крупные игроки. В текущей ситуации, как мне видится, банкротство по-настоящему крупного игрока может послужить триггером к новым волнам паники на биржах и новому обострению. Хотя полагаю, что крупных игроков государства будут поддерживать правдами и неправдами.

А вот дефолт отдельных государств… Это, как сказали бы преферансисты – что-то вроде четвертого валета. На которого не закладываются, но, тем не менее, может быть весьма больно…

Будем надеяться, что Бразилия справится. Все-таки одна из крупнейших экономик мира. Однако мысли начинают закрадываться не самые веселые.

С содроганием сердца все мы, ещё несколько дней назад, следили за ценами на нефть. Учитывая ощутимую зависимость от «чёрного золота» многих секторов экономики, WTI и Brent для российского человека значат многое.

Мы видели, как абсолютно неожиданно для всех цены на фьючерсные контракты ушли в отрицательную зону. У многих тогда дрогнуло сердце, кто-то влетел в большие минуса. Многие мои коллеги провели бессонную ночь в переговорах, в общении.

Произошло что-то действительно выдающееся, такого никогда не было.

Что для нас важно? Речь шла о деривативах. Речь шла не о цене на нефть, а именно о нефтяных фьючерсах.

Однако большинство из нас не вполне понимает, что такое фьючерсы вообще, что такое деривативы (речь не только о нефти, но и о золоте, фондах и так далее):

✔️Как они работают? ✔️Могут ли они быть в отрицательной зоне? ✔️Что это за зверь такой, и как на нем можно работать и зарабатывать? ✔️Как не потерять все свои сбережения? ✔️Как с помощью этих инструментов страховать свои риски?

Лекция будет очень серьезной. Самым подробным образом разберём, что такое фьючерсы и опционы. Какие бывают деривативы и как они работают. По каким принципам строится их ценообразование. Как эти инструменты можно использовать в практической работе.

Рассмотрим деривативы на самые разные товары и индексы (золото, нефть, акции, коммодитиз). Базовым товаром для дериватива может быть что угодно.

Изучим предмет со всех сторон. Это будут и практические кейсы, рассказ о самых различных, понятных для нас, нужных инструментах. Также детально разберем общие методы и принципы работы сектора.

Я постараюсь дать не только базовые вещи, но и очень конкретные кейсы – каким образом работать и зарабатывать на деривативах.

Традиционно, двухчасовая лекция будет дополнена часовой сессией ответов на вопросы в прямом эфире. Видеозапись и презентация прилагаются.

Я думаю, многие, кто перешел на домашний режим, и ведет бюджет, заметили, что счета в продуктовых магазинах в апреле выросли. Это и неудивительно, ведь для многих ежедневный поход в магазин стал единственным развлечением вне дома.

Если смотреть на ситуацию с инвестиционной точки зрения, нужно присмотреться к продуктовым сетям. Отчеты за второй квартал могут быть весьма сильными.

Пока некоторые сети рапортуют о рекордах по он-лайн торговле продуктами. Так, X5 Retail Group(FIVE RX) в апреле увеличила онлайн-продажи (через супермаркет Perekrestok.ru и экспресс-доставку “Доставка.Пятёрочка”) в 4,7 раза по сравнению с показателем за апрель 2019 года, до 1,7 млрд рублей. Впрочем, это пока капля в общем объеме выручки. Но она указывает на то, что сектор фуд-ритейла может порадовать результатами.

Акции X5 держу. Пока показывают результат +4%, продавать не собираюсь, думаю, можем увидеть другие цены на акции. Также обязательно посмотрю остальные компании сектора.

Тема Boeing (BA US) – одна из самых животрепещущих и интересных на рынке.

Несмотря на то, что пишу про компанию регулярно, вопросы от читателей продолжают поступать. Вот и сейчас спрашивают, есть смысл покупать на текущих уровнях?

Если вы собрались покупать Boeing всерьез и надолго (горизонт от 1 года) – это, на мой взгляд, хорошая идея. Неоднократно писал в канале, что верю в компанию, что все трудности будут преодолены, и она вернет утраченные позиции.

Если же вы хотите краткосрочно спекулировать, то здесь, к сожалению, не могу помочь советом, ибо это зона вашей личной ответственности, как инвестора. Рынок сегодня лихорадит, волатильность высока, и поэтому движения могут быть резкими и непредсказуемыми.

За себя могу сказать лишь следующее. В последнее время неоднократно точечно инвестировал в Boeing: на «проливах» покупал, на отскоках продавал. В основном, успешно, с прибылью в районе 10-15%. И в данный момент нахожусь в позиции.

Что будет, если Минфин США действительно разместит во втором квартале облигации на сумму 3 триллиона долларов?

Для спасения ситуации на рынках, ФРС примерно два месяца назад пошел all in и «налил» в рынки ликвидность на совершенно невероятные ранее величины. Это было смелое, профессиональное и, как выяснилось, абсолютно правильное решение. Паника в одно мгновение была погашена.

Психующие рынки моментально поменяли направление движения. Пожар был предотвращён, началось «ралли вседозволенности». Как пир во время чумы.

Что далее? Далее мы видим фантастическую картинку: цены на значительное количество активов вернулись на докризисный уровень. Народ всерьез задумался об инфляционном будущем. В этой ситуации акции, коммодитиз, золото – все. А вот облигации априори под давлением, по крайней мере, корпоративные.

Смотришь сейчас на P/E ряда компаний и невольно задумываешься: какие нужно иметь темпы роста, чтобы соответствовать таким показателям? Мир сошел с ума? Или просто высочайшая ликвидность правит бал? Здравый смысл ничто, а ликвидность – все?

И вот Минфин США объявляет о необходимости займов на «всего ничего», мелочь какую-то: три триллиона долларов. Упс. Эй, отдайте мою игрушку! Верните ликвидность, ироды!

Какая первая реакция рынков? Укрепление доллара.

Тут еще совпало с началом мая (которое, как известно, всегда приходит абсолютно неожиданно). Совпало с антикитайской риторикой великих мира сего.

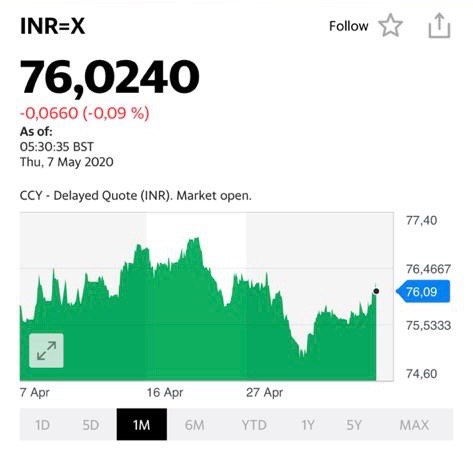

Первая реакция: 1. Просадка фондовых рынков. Пока не очень большая, но тем не менее. Народ заволновался. Что это? Конец «ралли вседозволенности», или так, мелкая остановка? 2. Моментальное укрепление доллара США относительно иных валют. Здесь все традиционно: более всего снижаются наиболее проблематичные на сегодня валюты. Бразильский реал и турецкая лира падают за последние дни более чем на 3,5%. Остальные – чуть спокойнее: 1-1,5%.

Чего нам, грешным, ждать? Сокращение ликвидности, которая так мощно двигала рынки, судя по всему, может продолжиться. Но пока никаких выводов я бы не делал.

Тем не менее, повторю свой тезис, который я озвучиваю несколько дней: УВЕЛИЧИВАЕМ ДОЛЮ КЭША.

Не спешим, на фоне снижения цен, вновь скупать все подряд на рынке. Делаем небольшую паузу. Поедаем Твикс (я не про тройной ETF на волатильность:wink:). Впадаем в ДЗЕН и не спешим снова выкупать акции.

Иногда очень полезно постоять в стороне, подумать о вечном и постучать по шаловливым ручкам, которые тянутся к клавиатуре, где так заманчиво светит коварная кнопочка BUY.

Кэш – это не всегда просто кэш. Можно, к примеру, для снижения операционных и кредитных рисков купить не длинных НАДЕЖНЫХ и ликвидных облигаций с высокими рейтингами. Пусть даже с доходностью около 2%годовых. Это сейчас не важно. Важно не спешить.

Рынки в мае чаще всего коварны. Помним об этом и не зарываемся. А уж если Дядя Сэм будет понижать уровень ликвидности, то и подавно.

Означает ли все вышесказанное, что нужно вообще все продать и уйти на 100% в кэш? Не факт. Значит, рынкам уготованы падения? Не обязательно.

Это означает следующее. 1. Не пирамидимся ни в коем случае. 2. Не торопимся, как я уже сказал, выкупать каждую просадку. 3. Следим за валютными парами. В случае дальнейшего укрепления доллара, возможно, более активно выходим с рынка. Не расслабляемся. 4. Очень тщательно подходим к формированию портфелей. Если в момент «ралли вседозволенности» может расти все, то в условиях возможного сокращения ликвидности – только самые качественные идеи. 5. И задумываемся вновь о судьбе золота. Снижение ликвидности и, одновременно с этим, понижение инфляционных ожиданий – не самая лучшая для него новость. Картинка может поменяться. Возможно, временно стоит уменьшить аллокацию на актив.

Один вопрос по акциям: почему котировки растут, опережая рынок? Второй вопрос по бондам: сегодня доходности по ним очень привлекательны, но каковы риски?

Сначала про акции. Прежде всего, котировки US Steel не показывали устойчивого роста, можете взглянуть на график. Они еще очень и очень далеки от своих декабрьских уровней. Всплеск последних дней объясняется тем, что в Штатах грядет послабление карантинных мер и перезапуск экономики. Для US Steel это жизненно важно.

Сталелитейная отрасль – одна из наиболее пострадавших от текущей ситуации с карантином. Во-первых, долго был закрыт Китай, крупнейший рынок стали. В-вторых, не работали крупнейшие потребители сталеваров – строительные компании и автопроизводители. В-третьих, цены на холоднокатаный прокат в США (основной продукт US Steel) в апреле-мае упали на 18%. Сегодня стоимость тонны х/к рулона составляет около $680, что значительно ниже так называемой точки break even для US Steel.

Что имеем по факту? С одной стороны, компания снижает до минимума производство, но при этом работает «на склад», поскольку потребления нет. С другой стороны, полная себестоимость получается в настоящее время выше рыночной цены. Прогнозы по финансовым показателям на 2020-2021 гг. выглядят весьма удручающе.

Ужас-ужас?

И да, и нет. В моменте ситуация действительно тяжелая.

Вместе с тем, параллельно с постепенным выходом из карантина, в США будут оживать и потребители. Следовательно, встрепенутся цены. Плюс не забываем, что Китай, крупнейшее экспортное направление, уже фактически работает в обычном режиме. Если все пойдет по такому сценарию, и у US Steel дела начнут налаживаться.

Однако есть одно обстоятельство, которые действительно вызывает тревогу: долговая нагрузка компании. Отношение чистого долга к EBITDA за 12 месяцев составляет около 6х. Доходности облигаций с погашением в 2025 г. сейчас находятся в районе 17-18%.

Это очень высокий уровень, сигнализирующий о повышенном риске. Рейтинги указывают на то, что бонды в шаге от того, чтобы быть отнесенным к junks. Рейтинг Moody`s – Caa, рейтинги S&P и Fitch – В-.

Но есть и хорошие новости. Долг у компании длинный. Первый существенный объем платежей по кредиту в размере $2 млрд будет в 2024 г. Не забываем также про помощь государства, которой компания вполне может воспользоваться. Самое важное: пока компании удается без особых усилий обслуживать обязательства. Процентные платежи в 2019 г. составили около $140 млн (примерно 17% EBITDA).

US Steel сегодня находится в достаточно тяжелом положении. Впрочем, основная причина – общая ситуация в глобальной экономике. С ее постепенным восстановлением легче дышать будет и US Steel. Вместе с тем, не будем забывать, что и до кризиса дела компании были, прямо скажем, не блестящи.

Поэтому игра в акции здесь может подойти лишь инвестору с железными нервами и высоким аппетитом к риску. Да и то, если покупать акции на краткосрочную перспективу, то, на мой взгляд, нужно ограничиться 3-5% портфеля. Всем, кто боится потерять в одночасье 10-15% позиции, в такую бумагу лучше не лезть из-за ее высокой волатильности.

Что касается облигаций, то не исключаю, что сегодня хороший момент для покупки с высокой доходностью. Вместе с тем, и здесь я бы отнес инвестицию к high risk. Вероятнее всего, компания выберется из сложной ситуации. Однако путь к этому может быть тернист, что может вылиться в очередные падения цен и дальнейший рост доходности.

Несколько раз за последнее время говорил о своих сомнениях в том, что нынешний кризис оставит Еврозону все такой же единой.

И вот первая ласточка. Пока не слишком жирная и серьезная ласточка. Пока мелочь. Но… часто огромные лавины начинаются с одного маленького упавшего камня.

Что-то нет у меня большого желания держать свои накопления деньги в евро. Уж лучше британский фунт. Оно как-то спокойнее там будет. И, разумеется, вечнозеленая гадость. Другой такой человечество еще не изобрело.

Прекрасно понимаю всю сложность ситуации. Признание данной эпидемии форс-мажорным обстоятельством, увы, несет в себе как положительные, так и отрицательные моменты.

Но, как мне видится, иного пути нет. Если государство сказало – сидеть и не работать, это значит, доходам браться неоткуда. А значит, государство должно через банки компенсировать бизнесу его потери.

Механизм прост. К примеру, арендатор не платит арендодателю. Ссылается на форс-мажор. Пишет ему (арендодателю) письмо. Арендодатель идет с этим письмом в банк и просит государство компенсировать платежи по кредиту или просто возместить выпадающие доходы. Государство собирает такие заявки и через Минфин и ЦБ их удовлетворяет, направив средства банкам. Круг почета замыкается.

Душевно, что и говорить… Про дивиденды – можно еще подискутировать. А депозиты зачем обложили? Только народ напугали. А ещё МРОТ отлично рифмуется со словом «мрут»…

Начало было доброе. Адекватное…. ага. Аж жуть.

Я, конечно, не самый большой фанат теханализа, но есть ощущение, что картинка по золоту весьма оптимистичная. И оставляет серьезную надежду на дальнейшее движение вверх. Серьезное движение.

Дорогой Антон Германович! Лингвистика – отличная штука, и, судя по всему, вы замечательный специалист в данном вопросе.

Действительно, какой такой кризис? Где вы его, родимого, видели? Нету. Есть ВЫЗОВ. А по вызовам у нас, как известно отвечает МЧС, армия, полиция, ФСБ, ФСО, ГРУ, и, разумеется, Минздрав. Вот у них – вызов! А в Минфине кризиса нет.

По мне, называй данное событие как хочешь. Но ежели у людей вместо доходов и зарплат – МРОТ (который еще не факт, что получишь), если компании не имеют средств на расчеты, если арендаторы и арендодатели теперь враги навек, ибо столкнули их лбами, если миллионы людей находятся на грани выживания, то необходимо не лингвистическими изысканиями заниматься, а деньги искать и спасать народ… А кризис это или не кризис, какая разница?

Кстати говоря, кто вам сказал, что государство помогает с арендными платежами? Мне не верите? Вот вам от Якова Моисеевича Миркина (между прочим, профессора в нашей с вами Альма Матер) жгучий привет: «Атас! Опрос 2350 средних и малых компаний из 85 регионов России (29 апреля), все отрасли. 56% компаний – деятельность временно приостановлена. 1,5% – закрыты, убиты. Нет возможности платить зарплату – 56%. Не можем погашать долги перед банками – 31%. Не в состоянии платить аренду – 45%. Больше 60% компаний – спрос на продукцию сократился не менее, чем на 50%. Сокращение персонала… молчу. Источник: Результаты мониторинга “Мнение малого и среднего бизнеса о мерах государственной поддержки в период эпидемии коронавируса” (29 апреля). Институт уполномоченных по защите прав предпринимателей»

Это, разумеется, не кризис. А что?

А вы пробовали в банки обращаться лично? А вы в курсе, что они очень часто сегодня отвечают, когда к ним обращаются за льготными кредитами и т.д.? Я вам по дружбе расскажу. Стандартный ответ такой: «Какие такие кредиты? Вам там кто-то наверху обещал, вот туда и обращайтесь. А у нас возможностей для этого нет.»

Об арендодателях. Когда к ним идет обращение за помощью от их родных арендаторов, знаете, что они отвечают? «У нас нет возможностей скостить платежи. Не нравится – выезжайте. А нам кредиты в банках выплачивать. И банки нам сообщили, что данная ситуация – не кризис. Не форс-мажор. Извольте по кредитам платить.» С чего платить-то?

А вы в курсе, что участились случаи грабежей и насилия, когда у людей отнимают деньги и продукты?

Может, хорош лингвистикой заниматься? Может, и правда о вертолетах подумать стоит?! И не тех, что МРОТ выдают.

Антон Германович! Вы – умнейший и порядочный человек. Считать умеете замечательно. Вот сядьте на пенек, съешьте пирожок, да прикиньте, сколько таких пирожков можно купить на МРОТ. Если тех, что мы в нашей столовой в МФИ ели – много. А ежели нынешних, то как-то не очень. А ведь еще коммуналку оплатить неплохо бы. Ах, ну да, и деткам в школу что-то дать. Одежду им поменять. Растут они, знаете ли, невзирая на «вызовы». И ещё, по мелочам.

Может, ещё раз обмозговать вертолеты?

Насчет инфляции. О какой инфляции может идти речь, если деньги эти пойдут на элементарное базовое потребление, а не на покупки в массовом масштабе RR и сумочек Hermès? И что лучше? Инфляция вместо 4%, к примеру, 6%, но сытые люди? По мне, пусть хоть 10%. С инфляцией справимся! Честное пионерское. А вот если народ перестанет мучиться, ей Богу, оно так лучше будет.

И последнее. Вы, разумеется, правы. Нынешняя ситуация – это действительно вызов в первую очередь нашей системе здравоохранения. К этому ещё вернёмся. (Как ее замечательно финансировали и главное, что финансировали, если сейчас бедные врачи МАССОВО ЗАБОЛЕВАЮТ от недостатка средств защиты? Если падают от усталости из за недоукомплектованности штата? И, все равно, как на войне, встают и делают свое дело. Но это не к вам, это к системе управления, распределения и закупок).

Происходящее – вызов ВСЕЙ нашей системе. Это момент ИСТИНЫ для нее. Она, система эта, для людей. Не наоборот! Это вызов ее гуманности, ее адекватности и оперативности.

• ANA Holdings – частная японская авиакомпания. Является крупнейшей авиакомпанией Японии; выполняет регулярные пассажирские авиаперевозки. Также ANA управляет дочерними авиакомпаниями, такими как Air Central – авиакомпания, использующая турбовинтовые самолеты Q400, чартерная авиакомпания Air Japan, лоукостер Air Next, грузовая авиакомпания ANA & JP Express (AJV).

• Акции авиакомпании торгуются на фондовых биржах в Токио и Нью-Йорке, на которых имеют полное наименование «ANA Holdings Inc».

• Флот материнской авиакомпании состоит из 241 пассажирских самолетов (75 узкофюзеляжных и 166 широкофюзеляжных), средний возраст флота 9 лет.

• По состоянию на март 2020 года в ANA Holdings работало более 45 тыс. человек.

• ANA – первая авиакомпания в мире, которая стала эксплуатировать Boeing 787 Dreamliner (c 2011 года), и в настоящий момент обладает самым большим парком самолетов этого типа.

• ANA сотрудничает с Mitsubishi Aerospace и будет первым оператором нового самолета SpaceJet M90, который сейчас проходит сертификационные испытания в США и Японии.

• ANA имеет репутацию одной из самых безопасных авиакомпаний в мире: за 57 лет работы самолеты авиакомпании не попадали в авиакатастрофы, в которых погибали люди.

JAPAN AIRLINES

• JAL считается национальной авиакомпанией Японии. Основана в 1951 году, со штаб-квартирой в Токио. Japan Airlines осуществляет регулярные пассажирские авиаперевозки. Также JAL управляет дочерними авиакомпаниями, такими как J-Air, JAL Express, грузовая авиакомпания JAL Cargo и др.

• Акции авиакомпании торгуются на фондовых биржах в Токио и Нью-Йорке, на которых имеют полное наименование «Japan Airlines Co Ltd»

• Флот материнской авиакомпании состоит из 173 пассажирских самолетов (49 узкофюзеляжных и 124 широкофюзеляжных), средний возраст флота 11 лет.

• Авиакомпания инвестировала в американский стартап Boom Technology 10 млн. долларов в надежде стать первым оператором суперзвукового 50-местного самолета Boom Overture в 2023 году

• JAL – 4-звездочная авиакомпания по версии SkyTrax.

Продолжаю публиковать исследования по мировым авиакомпаниям. Сегодня речь пойдет о Японии.

Правительство Японии пообещало финансовую поддержку авиакомпаниям страны в рамках пакета мер по стимулированию экономики из-за пандемии коронавируса. Объём – эквивалент пятой части годового ВВП Японии (конкретную цифру власти не сообщили).

Две японские авиакомпании, Japan Airlines и ANA Holdings Inc, не принадлежат правительству, но имеют связи с регулирующими органами. Правительство готово оказать финансовую помощь в трудные времена для поддержки сети внутренних авиаперевозок, которая соединяет острова архипелага.

Японская компания ANA Holdings недавно заявила, что получила кредиты в размере 950 млрд иен ($8,8 млрд), которые помогут ей выдержать текущий кризис. ANA, у которой было около 240 млрд. йен наличными и ценными бумагами на конец марта, на прошлой неделе достигла соглашения о дополнительной кредитной линии на 350 млрд йен от банков частного сектора, в дополнение к уже существующей кредитной линии на 150 млрд. йен.

Авиакомпания, которая теряет почти 100 млрд йен ежемесячно, ранее уже получила кредит в 100 млрд иен от банков и собирается получить кредиты на сумму 350 миллиардов йен от государства, чтобы противостоять беспрецедентному кризису. Таким образом, совокупный долг ANA может увеличиться на 850 млрд йен. Тем не менее, авиационные аналитики ожидают, что для помощи крупнейшему в Японии перевозчику в условиях глобальной пандемии (которая может уничтожить спрос на оставшуюся половину года), могут потребоваться дополнительные финансовые контрмеры.

ANA зафиксировала чистую прибыль в размере 27 млрд йен за финансовый год, закончившийся 30 марта, что на 75% меньше по сравнению с предыдущим годом из-за значительного падения спроса.

В настоящее время ANA выполняет только 10% запланированных международных рейсов и 30% внутренних рейсов. Кроме того, были сокращены дивиденды – до нуля, с запланированных 75 йен на акцию.

В то же время ANA предполагает, что постепенное восстановление международных авиаперевозок начнет действовать с августа. Ожидается, что к марту 2021 г. доходы от пассажирских перевозок вернутся на уровень 70% по сравнению с уровнем 2019 г. ANA уже отправила в неоплачиваемые отпуска 35 000 сотрудников, но к концу мая эта цифра может увеличиться до 42 000.

ANA в марте этого года разместила заказ на 20 самолетов Boeing 787 Dreamliner на сумму $5 млрд с поставкой в 2022-2024 гг., что будет частью большой программы по замене устаревших самолетов Boeing 767. Надо отметить, что ANA является стратегическим партнером Boeing. Решение о приобретении самолетов Boeing 787 Dreamliner было продиктовано, скорее всего, моральной поддержкой американской самолетостроительной корпорации, которая в этом году не получила ни одного нового заказа.

Japan Airlines пока обсуждает возможность получения финансирования от своих кредиторов на общую сумму $2,8 млрд для смягчения финансового удара, вызванного коронавирусом.

Нужно отметить, что JAL совсем недавно проходила через процедуру банкротства. В 2010 г. совет директоров тогда еще крупнейшей японской авиакомпании JAL принял решение подать в Токийский окружной суд заявление о применении к ней закона о возрождении компаний, после чего начался процесс реструктуризации компании под патронажем государства, который завершился в 2012 г.

Многие читатели воодушевлены ростом цен на газ на мировых рынков и тут же обращаются к теме Газпрома. Не пришел ли его час? Может, «it will make Gazprom great again?» (с).

Боюсь, не могу разделить столь оптимистичный настрой. Действительно, вопреки экономической ситуации и рынку нефти, мы видим рост цен на газ поседение две недели. Что это? Тенденция? Увеличение спроса? А может, просто отскок?

Давайте посмотрим на график цен. Минимума цены достигли в марте на уровне около $1,5. Несколько раз отталкивались от него и сейчас вышли из диапазона консолидации $1,5-2,0 и выросли к $2.1. Рост на 40% от минимумов. С одной стороны – впечатляет. С другой, похожую волатильность мы видим и в нефти.

Самое главное: цены на газ сильно снижались и до начала кризиса и весьма продолжительное время. До локального «хая» в ноябре ценам надо вырасти еще на 40%. А до уровней 2018-го года – более чем в два раза…

Я бы говорил о ценах на газ пока не как о тенденции, а как о хорошем «отскоке» после состояния сильной перепроданности.

Теперь о Газпроме. Тут ситуация гораздо сложнее, чем просто низкие/высокие цены на газ в Америке. Ценообразование для покупателей Газпрома и его конечная выручка – это многоступенчатый процесс, на который влияют многие дополнительные факторы. А вот некоторым американским компаниям явно станет легче.

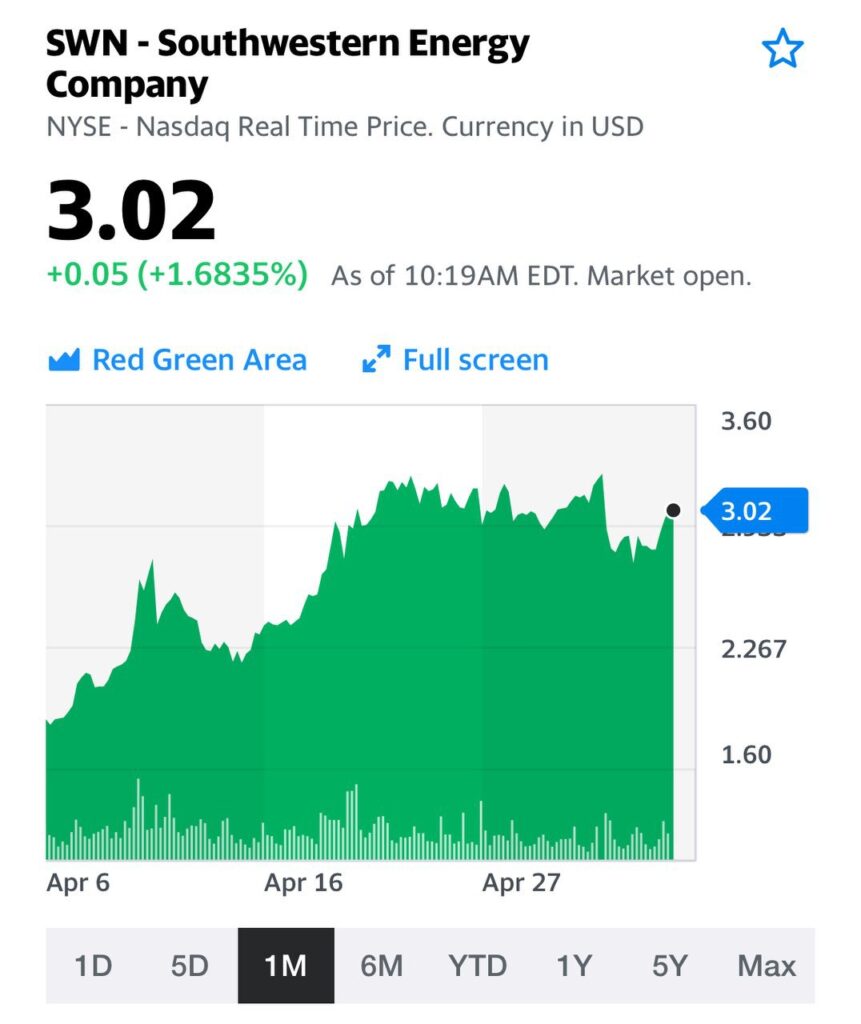

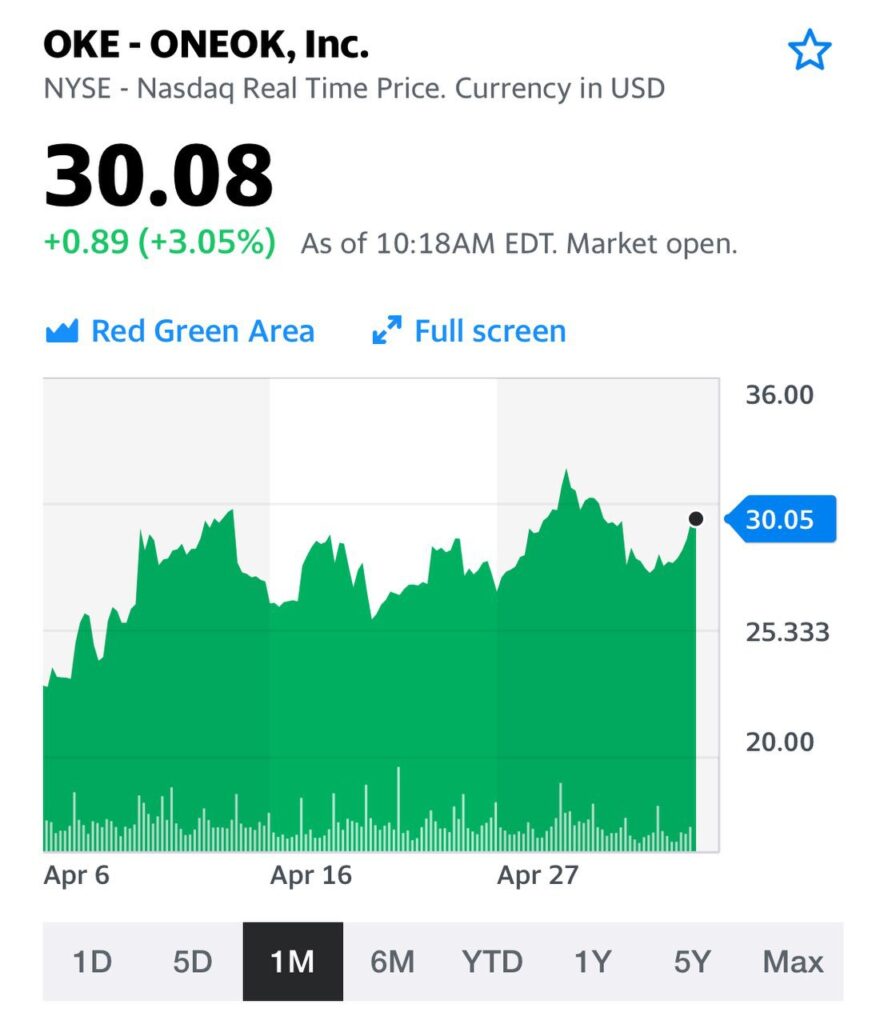

Совсем недавно комментировал ситуация в South Western Energy (SWN US). Есть у нее и аналоги, например, ONEOK (OKE US). Акции компании, также как SWN, уже показали сильный отскок от минимумов. Но, в отличие от SWN, находятся примерно на 60% ниже от докризисных уровней, и могут быть интересны. Идея весьма рискованная и «агрессивная». Долговая нагрузка ONEOK очень внушительна. Соотношение долга к EBITDA – 5,6. С этой точки зрения SWN выглядит более привлекательно, но акции ONEOK пока еще и не выросли так сильно как SWN. Кроме того, у ONEOK отрицательный чистый денежный поток в прошлом году значительный, но в текущим году они планируют вывести его плюс, за счет существенного сокращения капитальных затрат.

Если эти планы реализуются, а цены на газ не пойдут вновь к минимумам мартовским, у акций ONEOK вполне может быть потенциал к росту от текущих уровней.

Вполне возможно, присутствует некоторая неэффективность и в ценообразовании долговых бумаг компаний. Еврооблигации ONEOK торгуются примерно по 5-7% годовых. В то время как SWN предлагает около 10% годовых – вообще «околоджанковую». На самом деле, при текущих ценах на газ все не так уж страшно. Но важно, чтобы газ не начал быстро откатываться к годовым минимумам.

В последнее время достаточно много вопросов получил касательно ситуации с ДВМП (FESH RX).

Что происходит с компанией? Идет ли процесс по возможной сделке?

Напомню, что основными претендентами на ДВМП остаются крупнейший мировой портовый оператор DP World, а также группа «Дело», которая не так давно приобрела контроль в «Трансконтейнере».

Судя по всему, положение дел практически не изменилось по сравнению с полуторамесячной давностью. Более того, в конце апреля вышла новость, которую, судя по всему, многие просто не заметили, что неудивительно в текущей ситуации. Новость: ФАС перенесла рассмотрение ходатайства DP World по покупке FESCO, в которую входит ДВМП, на 26 июля. Вполне понятно, в связи с чем состоялся этот перенос, который, кстати, стал уже вторым. Изначально рассмотрение с февраля было перенесено на 26 апреля.

Судя по всему, процесс по сделке никто не прерывал. Стороны ждут, когда немного улягутся страсти по коронавирусу, пандемии и глобальному карантину. Подождем и мы. Пока сохраняю позицию в данной бумаге в одном из портфелей сервиса BidKogan.

Вчера только ленивый не прислал мне ролик, где некие журналисты рассуждают о пользе лечебной марихуаны в борьбе с коронавирусом.

Главный посыл: Евгений Борисович, срочно прокомментируйте, пожалуйста! Что делать? Срочно выкупать все акции экологов?

Друзья мои! Сегодня только отъявленный лентяй не пытается хайповать. Несколько раз просмотрел этот ролик. Полной уверенности в том, что действительно оно все так, а не иначе, нет.

Народ сегодня сидит в основном по домам. Нервничает. Переживает. Релаксирует, как может. Снимает стресс, в меру своих интеллектуальных и моральных норм. У нас резко выросли продажи алкоголя. Растет и уровень домашнего насилия. Там, где это разрешено, дымят как паровозы, и так снимают напряжение.

Продажи экологичной продукции за первый-второй квартал, очевидно, несколько подрастут. А вот насчет лечения… Я не врач. Откуда мне знать? Тем более, всякую чушь комментировать. Увольте, друзья.

В целом, котировки экологов немного подросли.

Если бы информация из ролика была 100% правдой, думаю, акции такого рода производителей давно улетели бы на 30-40% вверх за один день. Пока, вроде бы, такого не наблюдаю.

Вывод: ролик милый, конечно, вполне безобидный, но ФЕЙК. Коих много сейчас на просторах интернета.