Котировки золота растут

Не могу не отметить золото, на вероятность нового мощного движения в котором указывал вчера утром. Похоже, что не ошибся, чему очень рад!

Рост продолжается.

Не могу не отметить золото, на вероятность нового мощного движения в котором указывал вчера утром. Похоже, что не ошибся, чему очень рад!

Рост продолжается.

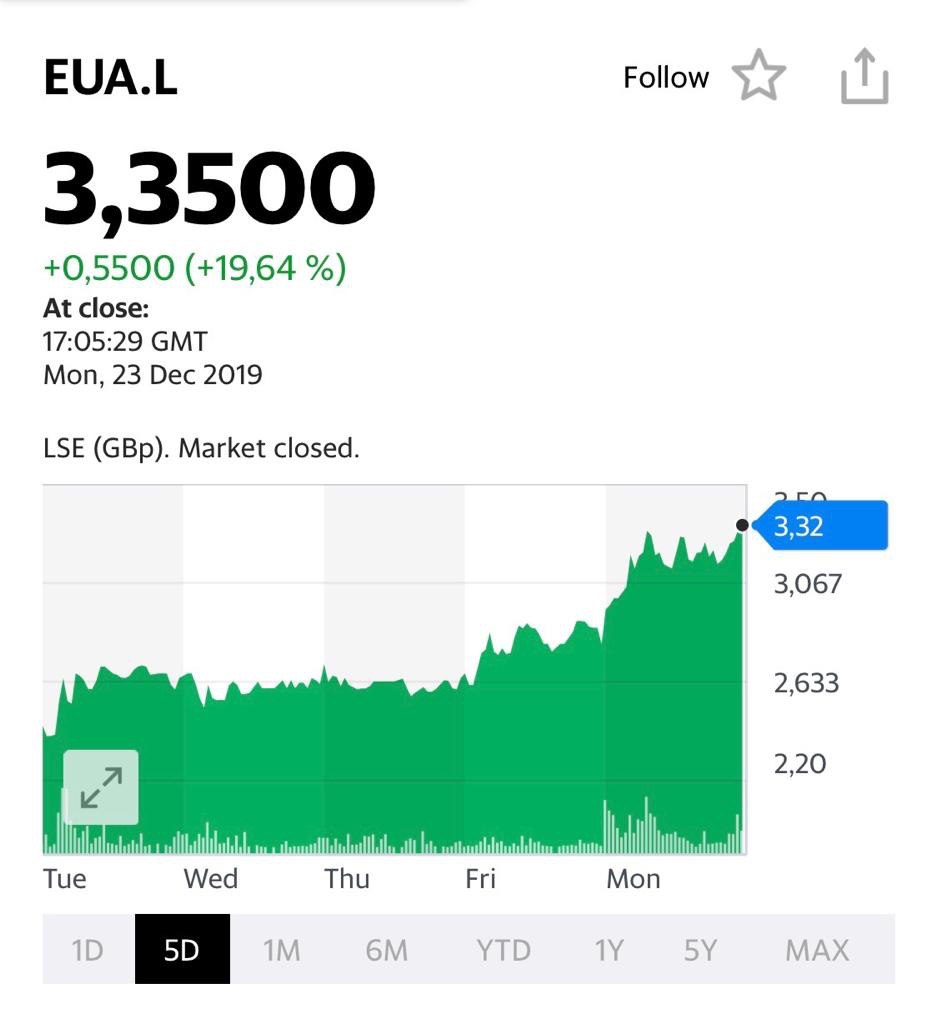

Ничего себе ракета!

Это я, как вы, быть может, догадались, об акциях производителя палладия компании Eurasia Mining (EUS LN). С того момента, как обратил на нее внимание в канале, котировки выросли на 45%. Выше только звезды?

Продавать пока не планирую.

Продолжаю верить в «экологический» сектор славных «растениеводов» Канады, США, Израиля и прочих примкнувших к этому празднику жизни.

Напомню ключевые драйверы. Прежде всего, это возможная легализация медицинских «растений» в США на федеральном уровне. Это откроет огромный рынок для данных производителей.

В свою очередь, этот фактор позволит компаниям существенно улучшить операционный бизнес в разрезе продаж. Это, надеюсь, позволит нивелировать временные трудности локальных рынков, связанные с регуляторными нюансами.

В настоящее время наш «экологический» сертификат наполнен акциями лишь на 18%. Не спешу докупать далее. Буду это делать в двух случаях: если бумаги сильно просядут (причем, и в этом случае не буду торопиться) или в случае разворота рынка. Кэш сертификата держу в надежных ликвидных бондах.

Не следует забывать о том, что данный инструмент относится к категории high risk. С другой стороны, есть вероятность, что акции «экологов» могут показать взрывной рост в 2020 г.

Мы по-прежнему держим в фокусе бумаги таких компаний, как Canopy Growth, Aurora, HEXO, Organigram, Aphria, CuraLeaf и некоторые другие.

Хотел бы подчеркнуть, что большинство инвестиционных инструментов в начале жизни претерпевают падение. Поэтому сейчас, возможно, есть хорошая возможность приобрести сертификат дешевле. Не исключаю, что в один прекрасный день сектор стремительно развернется наверх, и сертификат начнет показывать хорошую доходность.

Сертификат торгуется, как и наш консервативный бондовый сертификат, на Швейцарской фондовой бирже SIX в секции структурных продуктов (SIX structured products). По всем вопросам можно обращаться по следующим контактам: +7-968-080-72-85, +7-905-582-98-95, 8-903-143-11-32, mail@bitkogan.com.

На мой взгляд, пора подвести некоторый промежуточный итог. Во-первых, рад, что не ошибся, и бумага действительно показала неплохой рост. В частности, с середины декабря котировки выросли на 17%.

Во-вторых, что дальше? А дальше, на мой взгляд, может начаться самое интересное. Основной триггер для «ДВМП» – это возможная сделка по слиянию. Вероятными покупателями, по информации СМИ, могут стать DP World, или «Ростех», или кто-то из российских крупных предпринимателей, близких к власти.

Да, за последние пару недель бумага подросла на том, что подогревается интерес к возможной сделке. Если покупка все же состоится, то она может пройти по цене, гораздо более высокой, чем сегодня (около 9,32 руб.).

Напомню, что в 2017 г. DP World уже оценивал компанию примерно в 14 руб. С тех пор состояние «ДВМП» только улучшилось: выросли финансовые показатели, пришла в норму рентабельность, существенно снизилась долговая нагрузка, продан ряд непрофильных активов.

Если сегодня применить к «ДВМП» тот же мультипликатор, что был использован при оценке в 2017 г. (около 3,6 по EV/EBITDA), то компания может стоить порядка $785 млн, что соответствует 17 рублям за акцию. То есть, сейчас дисконт составляет порядка 80%.

Если же мы попробуем оценить компанию методом сравнения с аналогами, то получим, что дисконт к текущей цене еще выше. Взяв три основных мультипликатора (P/S, EV/EBITDA и P/E) с равными весами, получим, что этот метод дает оценку акций «ДВМП» на уровне 25 рублей.

По моему мнению, потенциал у бумаги далеко не исчерпан. Повторю: возможная сделка по слиянию – это основной триггер. Кстати, сейчас цена отошла от недавних максимумов, поэтому, возможно, буду докупать.

Новости по теме

Напомню, бумага по итогам торговой сессии выросла почти на 3%. Инвесторы получили неплохой подарочек в преддверии католического Рождества

Причина роста – новости о важных перестановках в руководстве. У «штурвала» компании встал Дэвид Калхун, вместо ушедшего в отставку Денниса Мюленбурга. Калхун имеет отличный опыт управления большими корпорациями (занимал руководящие посты в GE и Caterpillar).

Рынок надеется, что смена руководства даст толчок более активной работе над доработками лайнера 737 МАХ, а также будет способствовать восстановлению имиджа компании.

Свою позицию по акциям Boeing озвучивал не раз: верю в то, что компания в итоге решит все проблемы, связанные со злополучными лайнером. Не так давно открывал позицию в бумаге, в том числе, сделал это в сервисе BidKogan, и выходить пока не планирую.

Читайте ранее

Более того: в сервисе по подписке Bidkogan купил эту бумагу в портфель Агрессивный.

Похоже, Дед Мороз не дремлет. Однако есть ощущение, что в этом году старый прохиндей вместо того, чтобы исполнять свои прямые обязанности и радовать нас снегом и морозом, решил увлечься игрой на бирже.

Дедушка, совесть есть?

К великому сожалению, вынужден согласиться с выводами ЦБ. Если наши одаренные статистики конечно чего-нибудь эдакого не придумают, то экономический рост вряд ли в следующем году превысит 2%.

Строили мы госэкономику, строили, и наконец построили. И честно (спасибо ЦБ) признались: хороший экономический рост она, родимая, обеспечить нам НЕ МОЖЕТ.

Почему так?

Вы мне возразите: вот, в СССР, к примеру, в 30-х годах какие темпы роста экономики были! Уничтожили НЭП. И вперед, экономика поперла! Рецепт был прост: бесплатная рабсила в огромных количествах. Но мы же так не хотим?

Сегодня рецепт решения проблемы роста экономики есть. Действительно, ее можно поднять до темпов роста 5-10% в год, не прибегая к крайним мерам 30-х годов прошлого века.

Неоднократно писал: дерегуляция, снижение доли госуправления процессами, уменьшение давления на бизнес, пересмотр 210 статьи в нынешней редакции и тд.

Увы, мой глас – вопиющего в пустыне. Но надежда умирает последней …

Может, пока не поздно, о смене парадигм задумаемся? А там и реальный подъем экономического роста не за горами…

Вчера, как нам и было обещано, прошла первая федеральная тренировка по суверенизации нашего интернета. Исходя из сообщений СМИ, в некоторых районах интернет полностью пропадал; судя по всему, тренировка прошла успешно.

Радует то, что чайники сами не включались, а вертолеты сами не отключались. Также не наблюдалось явлений полтергейста и выхода к народу Снежного Человека.

Все прошло мило, по-доброму, по-семейному, без стихийных бедствий и техногенных катастроф.

Как говорится, и на том спасибо.

Тесла (TSLA US) сообщила, что строящийся в Китае завод будет построен с опережением сроков – за 10 месяцев. Сегодня котировки растут на том, что Tesla получит 5-летний кредит на $1,4 млрд от группы китайских банков. Кроме финансирования строительства завода в Шанхае, эти средства позволят также частично рефинансировать ранее взятые компанией кредиты в китайских банках.

Свою позицию по акциям Tesla озвучивал в канале не раз. На мой взгляд, это весьма противоречивая история. С одной стороны, гениальная идея и суперсовременные технологические решения. С другой стороны, это колоссальные убытки и большие долги. Достаточно взглянуть на годовые отчеты. Я, прежде всего, аналитик, и привык доверять цифрам, здравому смыслу и трезвой оценке рисков.

Не исключаю, что у Tesla все получится, и чистая прибыль возникнет из пепла многочисленных убытков, а долг пойдет на убыль. Но риски, на мой взгляд, по-прежнему велики.

Решение за вами, я же пока не изменю своему мнению и останусь в стороне от покупки.

Стоимость сертификата находится около своих максимумов на уровне 102,41%. Напомню, что днем ранее сертификат достиг исторического максимума на уровне 102,56%. Некоторое снижение произошло из-за бондов Us Steel (подробно освещал новости по компании в канале чуть ранее). Здесь, повторюсь, угрозы для держателей долгов не вижу.

А некоторый «откат» от максимумов может позволит купить сертификат подешевле перед периодом праздников и низкой активности.

Самое важно в данном сертификате следующее: купонные выплаты по еврооблигациям никто не отменял в выходные дни!

Купонный доход накапливается каждый день в сертификате. Можно сказать “солдат спит, а служба идет”. В праздники, выходные мы все отдыхаем, а сертификат работает. Если перейти к цифрам, ежедневный купонный доход сертификата около 5% годовых в долларах.

Наряду с постоянно капающем купонным доходом, мы отрабатываем идеи ценового роста. Вот примеры. Еврооблигации Gamestop, которые выросли с 96% до 99% меньше чем за неделю. Ранее Украинские – рост с 90% до 96%. Тот же US Steel покупался по 83,68% и сейчас находится в положительной переоценке на 5,4% по цене 88,24%.

Те, кто вложился в сертификат на старте в начале октября, уже заработали 2,41% – примерно 11% годовых в долларах! Т.е. 241 доллар на каждые 10 000 вложенных.

Очень даже хорошо!

Более подробно о том, как и через кого можно приобрести данный продукт, по запросу на , mail@bitkogan.com, +79055829895.

Американская сталелитейная компания US Steel, о которой писал неоднократно, сократила дивиденды в пять раз – с 5 центов до 1, а также сообщила о планируемом большем убытке по итогам 4-го квартала, чем ожидалось ранее. Кроме того, US Steel до конца года закроет завод в Мичигане и сократит 1 545 рабочих мест (около 5% персонала компании).

Все это привело к резкому снижению акций на 10% в пятницу. Давление испытывают и еврооблигации компании, которые потеряли 3-4 п.п. Но в целом реакцию бумаг, учитывая ярко выраженный негативный характер новостей, можно оценить как достаточно умеренную. Полагаю, что у инвесторов выработался своего рода иммунитет на негатив от металлургов, ведь отрасль испытывает серьезные трудности последние два года.

Но нет «худа без добра». Закрытие завода в Мичигане позволит US Steel сократить расходы. Тем более, что производство стали на этих мощностях балансировало на грани операционной рентабельности. Кроме того, некоторое сокращение производства будет стимулировать спрос в 2020-ом году, что умеренно позитивно для отрасли в целом.

Для еврооблигаций компании серьезных угроз пока не вижу. Ожидаемый убыток 4-го квартала в размере около $130 млн составляет лишь около 3% от капитала компании. Коэффициент Debt/Assets по итогам года ожидается на уровне 0,63, т.е. доля заемного капитала – 63%.

Абсолютно некритично.

Показатель Net debt/EBITDA немного подрастет до 2,82 на конец декабря, но это вполне нормально для обслуживания текущего долга. Мне кажется, доходность к погашению на уровне около 9% годовых, которую сегодня предлагают еврооблигации US Steel c погашением в 2026 г., учитывает риски, связанные с рентабельностью, сокращением производства и низкими ценами на сталелитейную продукцию.

Кстати, первая часть торгового соглашения между США и Китаем, которая, скорее всего, станет явью уже в начале января, может стать драйвером для рынка стали. Подумаю о том, чтобы увеличить позицию в еврооблигациях US Steel, если просядут еще ниже до Нового года.

Вопрос по платине в последнее время один из самых часто задаваемых. Металл очень сильно подешевел, чем вызывает массовый спекулятивный интерес. Действительно, с 2015 г. со времен дизельного скандала, связанного с Volkswagen, котировки платины упали примерно на 40%. Кроме того, в последние годы мода на платину в «ювелирке» практически сошла на нет. Прекрасная половина человечества предпочитает белое золото, как более легкое и менее дорогостоящее.

Причем тут Volkswagen, спросите вы? Все просто: платина, прежде всего, промышленный металл, и применяется преимущественно при производстве катализаторов для дизельных автомобильных двигателей. В 2015 г. случился так называемый «дизельгейт», когда вскрылось, что дизельные двигатели загрязняют воздух сильнее, чем бензиновые.

Потребление платины автопромом стало резко падать на фоне того, что потребители, переживающие за экологию, стали массово переходить на бензиновые двигатели. И вот тут на сцену выходит палладий, который используют в конструкции катализатора для бензинового ДВС. Во многом это объясняет тот факт, что палладий в последнее время сильно рос, а платина, напротив, стремительно снижалась.

Главная интрига сегодня: не пора ли заходить в платину?

На первый взгляд, выглядит интересно. Экология экологией, но при таком падении цены на металл, производить катализаторы с использованием платины стало гораздо выгоднее с экономической точки зрения.

Поэтому спрос на платину чисто теоретически может снова начать расти. Вопрос: когда этот фактор начнет влиять на рынок? В ближайшее время планирую более детально разобраться с рынком платины и перспективами металла.

Пока же отличной альтернативой металлу остается палладий. Рынок очень ограничен, поэтому при сильном росте спроса на металл цены на инструменты, связанные с ним, растут очень динамично. Посмотрите на Eurasia Mining, которая только за последнюю неделю выросла на 25%.

Держу акции компании в одном из портфелей сервиса Bidkogan и пока очень доволен.

На прошлой неделе стало известно, что группа ФЕСКО, основным активом которой является компания, выиграла аукцион по продаже пакета в 25% плюс одна акция железнодорожного оператора «Русская тройка».

Почему это важно?

Во-первых, ФЕСКО уже владела 75% акций «Русской тройки». Полная консолидация оператора даст возможность на 100% использовать парк фитинговых платформ для контейнеров (ключевой сегмент бизнеса ФЕСКО).

Это, в свою очередь, позволит занять более выгодную позицию на рынке, увеличить грузопоток. Следовательно, это событие может самым благоприятным образом отразиться на финансовых показателях ФЕСКО. Парк «Русской тройки» составляет порядка 1,7 тыс. платформ.

Во-вторых, консолидация важных активов может быть косвенным признаком того, что компания готовится к большой сделке по слиянию. Проще говоря, готовит себя к продаже. Подчеркну, это далеко не факт, а просто предположение.

Напомню, что компанией активно интересуются крупный мировой портовый оператор DP World и ряд других инвесторов. В 2017 г. DP World уже проявлял предметный интерес к сделке, и тогда ФЕСКО была оценена в 14 руб. за акцию, что на 50% превышает текущие котировки.

Продолжаю внимательно следить за бумагой.

Возможно увидим неплохие движения. Напоминаю, фьючерс на золото в РФ имеет место быть. Торгуется на ФОРТС. И вполне себе ликвидный.

Как и все фьючерсы – штука крайне опасная.

Утро сегодня просто замечательное.

Как истинный патриот, очень переживал за судьбу производителей SSJ! Теперь мои тревоги утихли.

Боинги, Аэробусы, Эмбраеры да Бомбардье – скука смертная.

И тут на этом сером и безрадостном фоне наша импортнозамещенная суперптичка. Заходишь в самолет, гладишь понимаешь ли, отечественный пластик. Душа ликует. И готовится, если что, десантироваться…

Дело в том, что по долгу службы я много и часто летаю. Работа инвестбанкирская, знаете ли, такая. Ничего не поделать.

На SSJ тоже приходилось летать. Не раз и не два.

Теперь понимаю: летать нам на нем еще и еще.

Раз дополнительные 15 миллиардов выделяются из бюджета на доработку машины и, самое главное, на увеличение доли импортозамещения, вот теперь о судьбе машинки можно не беспокоиться. Летать ей еще родимой и долго и счастливо.

Ну а нам – хороший намек: изучайте, ребятки, молитвы. Кто специальные авиационные знает? Поделитесь знаниями.

Вчера долго общался с журналистами на тему того, почему, собственно говоря, так растет наш рынок и продолжится ли его рост в следующем году.

Почему так неожиданно для всех вырос наш рынок?

По мне, ничего неожиданного здесь нет. Все достаточно предсказуемо.

Еще 8 мая этого года рекомендовал начать покупки наших самых ликвидных бумаг.

15 мая говорил о том, что есть высокий шанс на сильный рост российских биржевых индексов.

Более того, в середине июня я уже включил ETF на индекс РТС в состав Агрессивного портфеля в сервисе Bidkogan.

В чем дело?

Вроде всегда говорил, что не шибко жалую наш рынок.

Я и сейчас так считаю. Парадигма капитализации, на мой взгляд, у нас полностью разрушена. Коллетеральность наших акций на нуле.

Приоритет на развитие фондового рынка для нашего Мегарегулятора явно на одном из последних мест.

И что же тогда? Все достаточно просто.

Мир очень сильно перегрет.

Индексы, в основном, на максимальных значениях. Процентные ставки, наоборот, минимальны.

Капитал ищет интересные точки приложения.

Дополнительный очень важный момент. Санкционное давление на Россию с весны этого года несколько поутихло. Оно как бы продолжается, но всем очевидно, что его прямая эффективность не слишком велика. Да и на фоне обострения торговых войн, как то стало не до РФ.

Кроме того, Трамп – откровенный противник слишком агрессивного давления на Россию.

В России резко снижается уровень инфляции. ЦБ продолжает неуклонно опускать ставку рефинансирования. Хотя, конечно, хотелось бы, чтобы этот процесс был еще более динамичным. Но тем не менее.

Дивидендная доходность российских бумаг зашкаливает. Опять же, понятно почему. Не просто так. Риски нерыночного характера тоже крайне высоки.

P/E ratio по российским бумагам в среднем в 3(!) раза ниже, чем по бумагам американским и, к примеру, в 4 чем по немецким.

Что нам стоит ждать от российского рынка дальше?

Если в мире ничего страшного не произойдет и не будут введены некие новые «адские санкции», можно расчитывать на продолжение роста российских индексов.

Я думаю, есть высокая вероятность того, что процентные ставки в итоге будут снижены еще на 100-125 базисных пунктов. Доходность по российским ОФЗ дойдет до уровня 5-5,25% годовых.

Хорошего кредитного качества российские корпораты вполне могут снизиться по доходности до уровня 6-6,5% годовых.

Не исключу, что уже в 2020 году ставки по потеке приблизятся к уровню 6-6,5% годовых.

Это все абсолютно не означает, что наша экономика стремительно пойдет в рост и ВВП начнет прирастать по 3-5% ежегодно.

Наоборот, не исключу и того момента, что в 2020 году мы можем узреть и рецессию, и что угодно.

Кстати, и Кирилл в своем вчерашнем посте крайне осторожно смотрит на тенденции в российской экономике.

А вот рынок наш на этом фоне, как ни странно, может еще очень душевно прибавить. Не исключу дополнительного роста российских голубых фишек на 10-30%.

Но особое внимание я бы обратил на российский рынок акций второго эшелона.

Дело в том, что после событий 2014-2018 этот рынок был абсолютно забыт. Ликвидность по нему стремилась к нулю. Цены упали и казалось, что уже ничего не сможет этот рынок реанимировать.

Буду откровенен: не могу сказать, что сейчас шикарное время скупать российские акции второго эшелона. Это слишком рискованное мероприятие.

Но то, что на этом сегменте рынка в 2020 году может быть весьма интересно, не исключу.

И конкретные примеры на поверхности.

Один FESH чего стоит!

По причине тонкости рынка по подобного рода эмитентам, сегодня возможны любые движения.

Еще раз хочу предупредить: это очень специфический рынок. Поверьте.

Я – один из тех, кто его создавал в России, и досконально понимаю все риски инвестиций в него.

Здесь возможны как колоссальные прибыли, так и очень быстрые потери денег. И я полагаю, что этот рынок вполне может оживиться.

Предприятия, выпуская свои акции на бирже, могут развиваться. Не будет роста долговой нагрузки но, напротив, будет приток инвесторов, нацеленных на рост капитализации компаний, которые тянут за собой весь рынок, всю страну.

Что для этого нужно?

Необходимо кардинальное изменение инвестклимата. Об этом в который раз высказался Кудрин в комментариях к данному докладу. Это лишь частично во власти ЦБ.

А в мелочах?

Нужно, для начала, изменить нормативы ЦБ: позволить банкам выдавать кредиты под обеспечение акциями, убрав излишние нормативы резервирования.

Вы же понимаете, что, приходя сегодня в банк и пытаясь получить кредит под залог своих ценных бумаг, наш бизнесмен получает вежливый отказ.

Почему? Да потому, что, согласно нормативам ЦБ, ценные бумаге в подавляющем большинстве не являются нормальным обеспечением. ЦБ требует под такое «обеспечение» от банков резервирования в размере 100 (!) процентов от выданного кредита. Кому в этой ситуации интересно давать кредиты?

Потому и в повышении капитализации бизнеса для основного владельца нет смысла, если под акции кредит не получить.

Фондовый рынок эмитентам не нужен. Вот и многие из них подумывают (а некоторые уже предпринимают шаги) о делистинге.

Что дальше? Можем пойти путём Украины, где так сильно увлеклись делистингом и сквизами, что просто уничтожили рынок. Сегодня инвесторы может и хотели бы прикупить украинских акций. Вот только их практически и нет.

Отсутствие возможностей у наших предприятий привлечь долевое финансирование – крайне серьезная проблема.

Пока происходит медленное угасание и деградация рынка. А нужно поставить простую цель, только не административными методами, наращивая капитал государственных компаний, а разрешить банкам кредитовать под залог акций без драконовских норм резервирования всех без исключения.

Давайте сделаем эту цель еще одним национальным проектом. Даже деньги не нужны.

Доклад Счетной палаты – лакмусовая бумага состояния рынка. И очень серьезный повод задуматься.

http://www.finmarket.ru/main/article/5139731

Счетная Палата опубликовала любопытный документ: «Анализ исполнения Основных направлений развития финансового рынка на 2016-2018 и на 2019-2021 годы.» Выводы исследования просты: Центральный Банк России выполнил огромную работу, почистил и структурировал финансовый рынок, убрал лишнее и «раздал всем сестрам по серьгам».

Сделал то, что хорошо умеет делать: регулировать. Но вот в стимулировании роста экономики, увы, ничего не достиг.

Впрочем, этого следовало ожидать, ведь вся структура ЦБ нацелена на регулирование и контроль.

Банкир априори обязан быть консерватором. Хотя и Греф, и Тиньков эту парадигму опровергли и собираются опровергать дальше.

Если откровенно, то и ФРС, и ЕЦБ в частности отвечают не только за денежно-кредитную политику и (в случае с ЕЦБ) за регуляцию, но и за экономический рост.

У нас же ЦБ – это одно, а МинЭк – другое. И задачи у них принципиально разные.

В свое время в «МЕГАРЕГУЛЯТОР» с помпой объединили все, что могли и очень гордились этим: посмотрите, мол, ни у кого такого нет. При этом основным приоритетом созданного органа было построение системы тотальной управляемости и контроля.

Необходимость перемен, очевидно, давно назрела. А это значит, что приоритеты неизбежно придётся корректировать.

Похоже, на финансовом «олимпе» настала пора Артемиде и Афине

чуть подвинуться и пустить за круглый стол Деметру и Гефеста (покровителей плодородия и труда). Или срочно придумать нового бога – покровителя экономического роста. Название придумайте сами:wink:

Важно, чтобы у этого бога были огромные полномочия: и молнии метать, и душевные пряники раздавать.

Центральный банк выполнил те задачи, которые соответствуют его функциям. Во многом справившись с «болезнями роста»: отсутствием должного контроля и, как следствие, различными злоупотреблениями (выводом капитала, отсутствием финансовой дисциплины, выводом наличных денег в «теневой сектор»).

Есть огромное количество вопросов насчет чистки банков, но не о том сейчас речь.

На встречах с коллегами уже стало многолетней «традицией» рассказывать друг другу, что для обеспечения требований Центробанка в очередной раз нужно нанимать новых сотрудников, не имеющих прямого отношения к бизнесу. Сейчас на одного зарабатывающего сотрудника приходится два, а то и три контролирующих. И так везде, в брокерском и управляющем бизнесе, в любой лицензируемой компании – расходы на фактически вспомогательный персонал съедают «львиную» часть бюджета.

РАСХОДЫ растут, падают доходы, у людей исчезает мотивация, исчезает желание добросовестно исполнять свою работу, они начинают искать доходы на стороне.

В борьбе за чистоту и кошерность финансового рынка РФ отнюдь не одинока. Это общемировая тенденция.

И говорить о том, что у нас происходит что-то уникальное, не стоит. Избыточные требования связанны с общемировой тенденцией, с FATF. Во всех странах мира постоянные заморозки средств клиентов на счетах банков уже давно стали обыденностью.

Планирование переводов сегодня сравнимы с планированием полноценной военной операции.

Во власти ЦБ, что меня больше всего печалит, и фондовый рынок. А он для ЦБ является приоритетом номер 88 (в лучшем случае).

Для ЦБ основная задача на этом поприще – обеспечить бесперебойную работу для МинФина по организации привлечения финансирования бюджета – для выпуска новых серий ОФЗ.

Опять же, это скорее прерогатива Московской Биржи.

На этом в целом все.

Конечно, нельзя не упомянуть долговой рынок – рынок корпоративных облигаций. Он, особенно в последнее время, развивается вполне себе неплохо.

Зато рынок акций в … нигде. Даже после некоторого роста за последние полгода, по своим масштабам он сравним с капитализацией нескольких больших иностранцев.

Когда в последний раз на нашем рынке проходило успешное серьезное IPO?

Друзья, обидно жить на одной шестой части суши и быть в таком положении.

Широка Рассея-мать!

Можно много воровать.

Ну а если FATF послушать,

Будем лучше спать и кушать…

Такое впечатление, что они у себя в FATF совсем обалдели. Неужто, хотят подорвать основу мироздания?

Можно сказать, основу основ страны?

Они что, историю не изучали? Совсем от своей демократии мозгами поехали?

Хотят, ироды, страну развалить?

♂

Один из самых популярных вопросов в личку, которые я получаю в последние дни. Подробно об этом напишу в выходные, а пока обозначу основные факторы роста рубля.

Во-первых, это налоговый период, в ходе которого спрос на рубль, как правило, растет. Во-вторых, высокие цены на нефть, поднявшиеся на такой уровень благодаря прогрессу в торговой сделке США и Китая, а также решениям ОПЕК.

Что будет дальше? Укрепление отечественной валюты совершенно не выгодно российским экспортерам. Поэтому думаю, что вряд ли на краткосрочном горизонте мы увидим уровни 59-60. Более того, возможно, буду усиливать позицию во фьючерсе доллар-рубль.