Акции Газпрома в связи с ростом цена на газ

Многие читатели воодушевлены ростом цен на газ на мировых рынков и тут же обращаются к теме Газпрома.

Не пришел ли его час? Может, «it will make Gazprom great again?» (с).

Боюсь, не могу разделить столь оптимистичный настрой. Действительно, вопреки экономической ситуации и рынку нефти, мы видим рост цен на газ поседение две недели. Что это? Тенденция? Увеличение спроса? А может, просто отскок?

Давайте посмотрим на график цен. Минимума цены достигли в марте на уровне около $1,5. Несколько раз отталкивались от него и сейчас вышли из диапазона консолидации $1,5-2,0 и выросли к $2.1. Рост на 40% от минимумов.

С одной стороны – впечатляет. С другой, похожую волатильность мы видим и в нефти.

Самое главное: цены на газ сильно снижались и до начала кризиса и весьма продолжительное время.

До локального «хая» в ноябре ценам надо вырасти еще на 40%. А до уровней 2018-го года – более чем в два раза…

Я бы говорил о ценах на газ пока не как о тенденции, а как о хорошем «отскоке» после состояния сильной перепроданности.

Теперь о Газпроме.

Тут ситуация гораздо сложнее, чем просто низкие/высокие цены на газ в Америке. Ценообразование для покупателей Газпрома и его конечная выручка – это многоступенчатый процесс, на который влияют многие дополнительные факторы.

А вот некоторым американским компаниям явно станет легче.

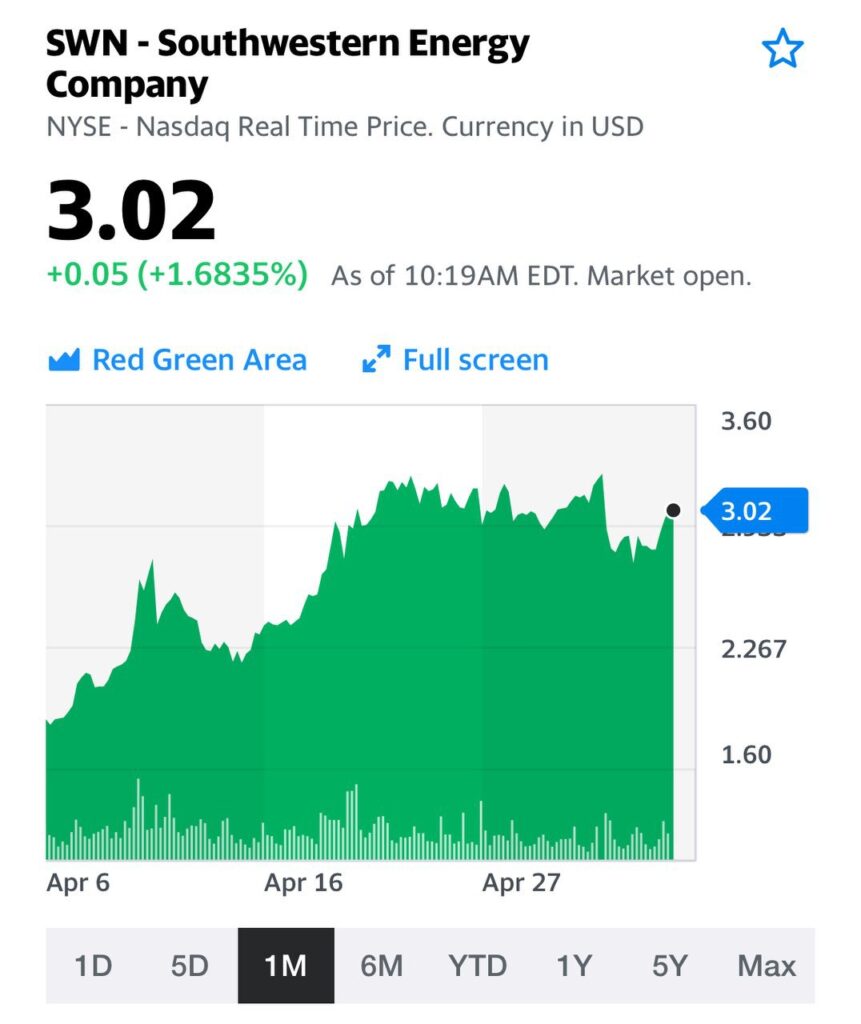

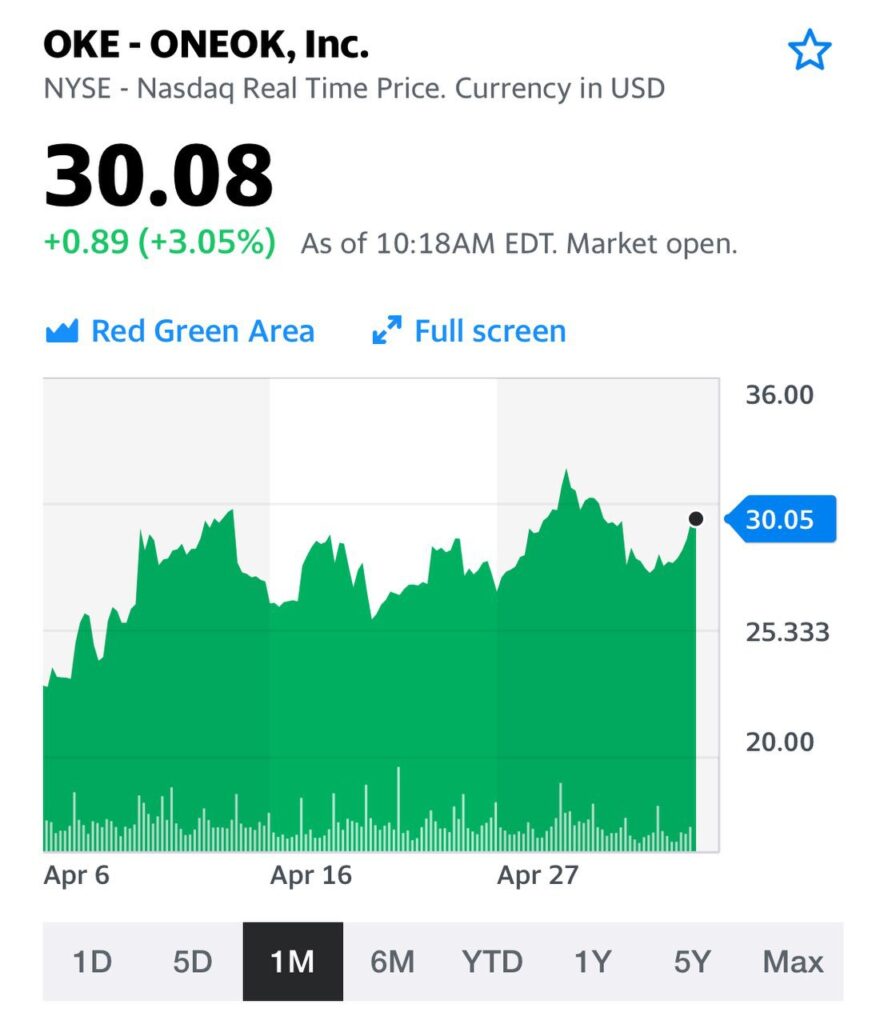

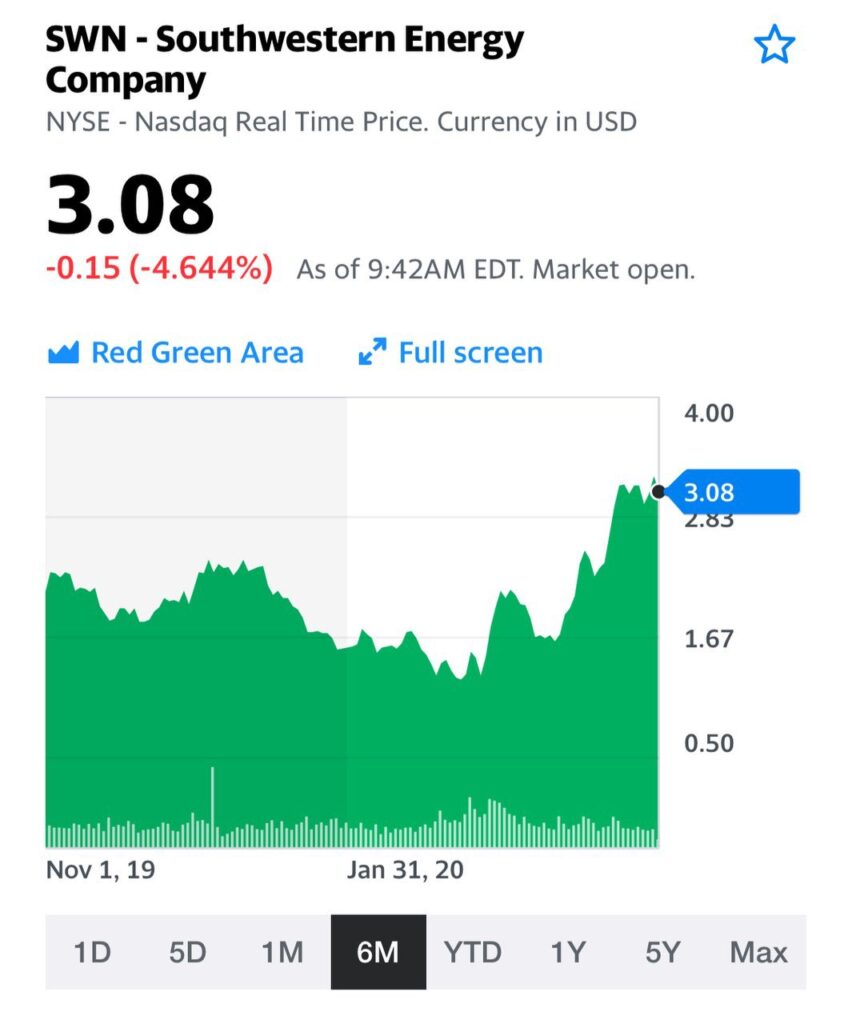

Совсем недавно комментировал ситуация в South Western Energy (SWN US). Есть у нее и аналоги, например, ONEOK (OKE US). Акции компании, также как SWN, уже показали сильный отскок от минимумов. Но, в отличие от SWN, находятся примерно на 60% ниже от докризисных уровней, и могут быть интересны.

Идея весьма рискованная и «агрессивная». Долговая нагрузка ONEOK очень внушительна. Соотношение долга к EBITDA – 5,6. С этой точки зрения SWN выглядит более привлекательно, но акции ONEOK пока еще и не выросли так сильно как SWN. Кроме того, у ONEOK отрицательный чистый денежный поток в прошлом году значительный, но в текущим году они планируют вывести его плюс, за счет существенного сокращения капитальных затрат.

Если эти планы реализуются, а цены на газ не пойдут вновь к минимумам мартовским, у акций ONEOK вполне может быть потенциал к росту от текущих уровней.

Вполне возможно, присутствует некоторая неэффективность и в ценообразовании долговых бумаг компаний. Еврооблигации ONEOK торгуются примерно по 5-7% годовых. В то время как SWN предлагает около 10% годовых – вообще «околоджанковую».

На самом деле, при текущих ценах на газ все не так уж страшно. Но важно, чтобы газ не начал быстро откатываться к годовым минимумам.