Это радует. Правда, пока эта радость достаточно осторожная, я бы даже сказал робкая. Впрочем, посмотрим. А события, тем временем, продолжают разворачиваться весьма бурно.

Помимо подготовки к сделке «Яндекса» и TCS Group и презентации новых продуктов от «Сбера» (теперь уже официально организация не называется «Сбербанк») все больше вопросов приходит относительно «Совкомфлота» и предстоящего IPO компании. Уже писал об этом недавно, но решил «проапгрейдить» информацию.

Последние новости: уже с завтрашнего дня ряд российских брокеров начнет предоставлять возможность подать заявки на размещение акций. Вся эта «радость жизни», по предварительным данным, закончится в 14 часов по Москве 9 октября 2020 г.

Давайте немного пофантазируем и попробуем определить, как будет оценена одна из крупнейших российских промышленных госкомпаний.

Если исходить из планов приватизации на 2020-2022 гг., то РФ планирует снизить долю своего участия в компании до 75%. Предположим, что инвесторам будет предложено 25% акций «Совкомфлота».

Что касается оценки. Сама компания планировала привлечь порядка $500 млн. Таким образом, при наших условиях весь «Совкомфлот» может быть оценен примерно в $2 млрд.

Теперь посмотрим, соотносится ли это с рыночными реалиями. Если взять финансовые результаты «Совкомфлота» за 1 полугодие 2020 г. и экстраполировать чистую прибыль, то получим, что по итогам года компания заработает $450 млн.

Это будет соответствовать оценке по мультипликатору P/E порядка 4,4х. На мой взгляд, это очень дешево: P/E всего российского рынка сегодня составляет около 8,0х, то есть в 2 раза больше.

Мое мнение таково: ожидаю размещение «Совкомфлота» в районе P/E плюс-минус 10х. То есть компанию оценят примерно в $4,5 млрд. Естественно, все это чистой воды предположения, и реальность может оказаться совершенно другой.

Участвовать или нет в IPO? Пока не принял такого решения, буду думать.

1. Рынки и, прежде всего, отдельные сектора были перегреты. Данный факт был очевиден даже ребенку. Ну не может рынок расти без коррекции столь продолжительное время, тем более в такой тяжелой ситуации в самой экономике. Коррекция была необходима. 2. Народ, в конце концов, должен был хотя бы немного испугаться. Рынки могут расти тогда, когда есть достаточное количество осторожных, сомневающихся. Наконец, просто откровенно шортящих товарищей. 3. Обратите внимание на очень любопытный феномен. Падения на рынках начались с одной весьма интересной «штучки», которую мы с вами обсудили ранее. Рынок продолжал расти, а вот волатильность (VXX) тоже начала рост и росла уже несколько дней. Странный момент? Ничуть. Крупные игроки начали… не с продажи акций, но с продажи индексов и покупки опционов и волатильности. А теперь провожаем наши наблюдения. И вот вам – вуаля. На достаточно нервном рынке вчера волатильность не росла, а падала (график ниже). Да, да. Крупные игроки начали закрывать шорт позиции по рынку. Как говорится, попродавались и хорош.

Что же это было?

Друзья, обратите внимание на даты. Просадки начались РОВНО за два месяца до выборов в США.

Управляющие крупных фондов, скорее всего, решили зафиксировать прибыльные позиции и перестраховаться перед выборами, уйдя в кеш. Немудрено. База для весьма неплохих бонусов обеспечена. Зачем же рисковать, тем более в ситуации, когда действительно все более чем непонятно и рискованно?

Так получается, что все эти нервные три дня – это репетиция приближающихся бурь? Скорее всего, именно так. Именно поэтому не стал вчера продолжать активные продажи в Агрессивном и Оптимальном портфелях сервиса BidKogan. Ограничился точечными действиями. Покупки отложил на сегодня. Почему? Одного индикатора недостаточно. Посмотрим сегодня.

А что остальные индикаторы?

Валюты. Евро, британский фунт, канадский и австралийский доллар, израильский шекель и прочие ведущие валюты мира немного просели относительно доллара США. Не критично. Все в пределах 1,5-2%.

Валюты развивающихся стран? Большинство (кроме, естественно, наших любимых Шерочки с Машерочкой) были более чем стабильны и «невозмутимы» в своих движениях. И китайский юань, и индийская рупия и даже традиционно не очень сильные за последнее время бразильский реал, мексиканский песо и даже(!!) южноафриканский ранд смотрели на все происходящее свысока и не реагировали.

Коммодитиз? Полное и олимпийское спокойствие. Помотало драгметаллы немного в разные стороны. Разве ж это мотания? Так… разминка.

Нет, такой хоккей… нам пока не страшен.

И только нефть, управляемая лихими ковбоями в чалмах, нервировала. Это да. Скажу откровенно: не вижу здесь огромного даунсайда. Допустим, еще доллар-два. Да и то не факт.

Мировая экономика, кряхтя и постанывая, начинает потихоньку восстанавливаться. Денег напечатано столько, что хватит на грядущие годы. На этом фоне полагаю, что потенциал падения цен на нефть сегодня вряд ли может измеряться десятками процентов. А окончательно убедил меня в этом один из моих клиентов, предложивший строчно зашортить нефть. Народ еще очень хорошо помнит те безумные дни в марте, когда порой возникало ощущение, что нефть – это нечто вообще в хозяйстве ненужное.

Буду искать уровни для покупки нефти. Но не в моменте. Впрочем, об этом будет отдельный пост.

Вывод. Управляющие крупными фондами немного сократили позиции в акциях и полюбовались на коллективный психоз «робингудов», коих появились миллионы на международных рынках.

Скорее всего, в условиях продолжающейся денежной экспансии, низких ставок и обещаний регуляторов способствовать ускорению инфляции, по-настоящему сильную просадку рынков пока мы не узрим. Ключевое слово ПОКА.

Есть достаточно триггеров для обвалов рынков. А пока… очевидно, выдыхаем. Надолго? Не думаю. И, вполне возможно, увеличиваем позиции в золоте и серебре. Но это если увидим новый виток укрепления евро. Следите за нашими действиями в сервисе по подписке BidKogan.

Друзья, не так давно предупреждал: чем ближе к началу ноября, тем сильнее будет штормить рынки и тем более будет возрастать волатильность. Ещё и еще раз рекомендую подумать, нужно ли сейчас брать риски? Может, текущий отскок – хороший повод зафиксировать позиции и постоять какое-то время в стороне?

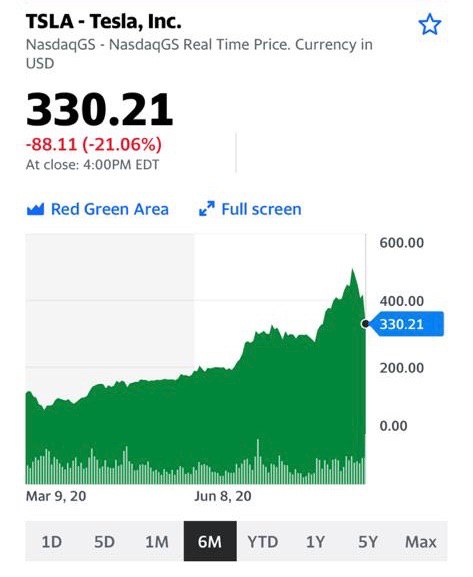

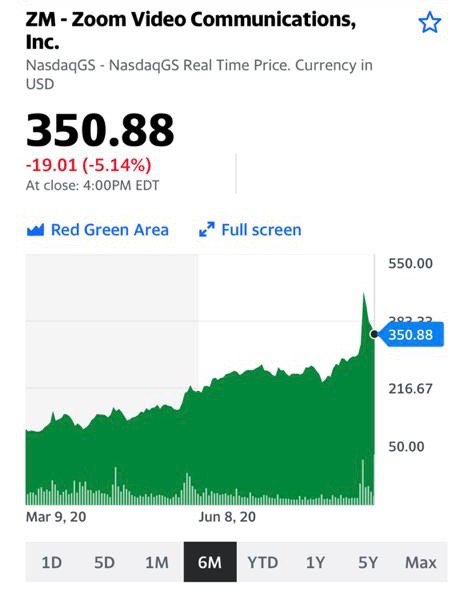

P.S. Очень прошу: не спешите бежать всей толпой и срочно покупать Teslaили Zoom. Они по-прежнему очень и очень дороги.

Эта проблема особенно актуальна сейчас, в кризисные для бизнеса времена.

Расширение ломбардного списка позволит коммерческим банкам привлекать средства у ЦБ под залог большего количества ценных бумаг, что увеличит ликвидность этих ценных бумаг на рынке облигаций.

Ужесточение требований к включению в ломбардный список приводит к тому, что в ломбардном списке все большую долю занимают государственные ценные бумаги и облигации крупных компаний. Сейчас более 70% ценных бумаг ломбардного списка приходится на государственные ценные бумаги, облигации предприятий с госучастием и на финансовый сектор. Это усугубляет и так происходящие на рынке облигаций процессы вымывания частного небанковского сектора. Например, в 2015 году из списка эмитентов исключили автомобилестроительную компанию «Соллерс» (входит в системообразующие предприятия). В 2013 из ломбардного списка исключили «Мечел» (горнодобывающая и металлургическая компания) и ее акции сразу же упали на 10%. Подобная тенденция нарушает рыночные условия деятельности долгового рынка.

Расширение ломбардного списка улучшит условия для частного небанковского сектора и снизит дисбалансы на рынке ценных бумаг.

На данный момент эмитенты из ломбардного списка составляют 28% от эмитентов, торгуемых на Мосбирже, что говорит о слабом рынке облигаций в целом. Реальный сектор (промышленность, транспорт, связь, энергетика и т.д.) знает, что не попадет в ломбардный список и имеет меньше стимулов выходить на рынок облигаций в принципе.

Необходимо расширить ломбардный список в пользу нефинансового сектора. От пандемии больше всего пострадали транспортная отрасль, отрасль развлечений, розничная торговля непродовольственными товарами, легкая промышленность, строительная отрасль, общепит. Нужно расширить ломбардный список в пользу облигаций данных отраслей и прочих ключевых промышленных отраслей российской экономики.

Я говорю о расширении ломбардного списка как о программе государственной поддержки корпоративного сектора. После расширения ломбардного списка, необходимо выделить ликвидность на совершение сделок РЕПО под залог корпоративных облигаций нефинансовых организаций в размере минимум 3 трлн руб. Эта сумма составляет менее 3% от ВВП России. На данный момент, на бизнес Россия не тратит больше 0,5% от ВВП. Для сравнения: Германия тратит на корпоративный сектор 17% от ВВП. Испания только на госгарантии по кредитам для бизнеса тратит 7% от ВВП.

Для того, чтобы экономика наконец-то начала расти, необходим толчок к развитию рынка ценных бумаг. Этим толчком может стать наш регулятор, способный предоставлять финансирование под залог более широкого спектра облигаций. Только поддержка от регулятора и его готовность взять на себя кредитный риск сможет простимулировать рынок облигаций и упростить привлечение средств для корпоративного нефинансового сектора.

Есть у меня замечательный друг. Он – выдающийся специалист в своем бизнесе. Помимо этого, еще и поэт. Пишет под псевдонимом Вася Батарейкин. Вася ежедневно (и очень внимательно) читает мой канал. И делает свои хитрые выводы.

А еще Вася очень любит стебаться надо мной и моими мыслями о рынках. Я не обижаюсь. Наоборот, посмеиваюсь себе потихоньку.

Последнее, вдохновленное моим недавним постом. Вася не смог пройти мимо и как ррррразмазал меня:

«Я вчера спрогнозировал Бурный золота рост Я событья форсировал, Но не сбылся прогноз

Опционы на золото Фьючерá серебра Я, наверное, зол на то, Что купил их вчера

Двину в твиттер я вброс Что есть спрос на металл Чтоб курс золота рос Чтобы, сука, взлетал.»

Я долго терпел. Но сегодня – не смог. Вася, дорогой. Вот тебе мой творческий ответ (и графики бурно растущих в цене драгметаллов):

Дорогой мой поэт Критикуй каждый день Критикуй что есть мочи Среди гор и степей

Критикуй как умеешь Ночью можешь и днем Злато критику любит Наравне с серебром

Критикуй что есть мочи Раз по двести на дню Я без критики этой Засыхаю, стону

Колосится пшеница На колхозных полях Подрастает палладий На задорных стихах

Критикуй как умеешь Хочешь – просто ругай Без поэтов творений Мне не снять урожай!

Колосится пшеница На бескрайних полях Прирастает капуста На ехидных стихах!

Получил такой вопрос сегодня от читателя и решил дать развернутый ответ в канале, потому что тема может быть интересна многим.

Всем еще памятен пример марта 2020 г. Кризис ликвидности привел к тому, что вниз полетело буквально все: и акции, и золото, и некоторые облигации. Причина проста: во время кризиса ликвидности продают все, так как единственное, что нужно в такой момент – это кэш.

Сегодня рынки перегреты. Об этом не говорит только ленивый. Очевидно, что назревает коррекция, особенно на фоне того, что буксуют переговоры в Конгрессе о новом пакете помощи экономике США. То есть, о новой инъекции ликвидности.

Насколько сильно рынок «подсел» на эти вливания? Отказаться рано или поздно придется, ведь деньги невозможно печатать вечно. В противном случае это будет уже какая-то другая экономика. Что будет дальше? «Ломка»?

Пока вопросов больше, чем ответов. У меня есть свое мнение, но оно – не истина в последней инстанции. Скорее, гипотеза.

На мой взгляд, когда рынок полетит, то золото, скорее всего, не станет исключением. Первая паника, она такая – УЖАС, УЖАС! ПРОДАЕМ ВСЕ! ГДЕ ДЕНЬГИ, ЗИН?? :laughing:

Это уже потом, когда горячка проходит, люди начинают принимать взвешенные решения. Одно из таких – пресловутое бегство в безрисковые активы, в так называемую тихую гавань, которой принято считать золото.

Кстати, обратите внимание на сегодняшний рынок. Сегодня падает ВСЁ. В том числе, и золотодобывающие компании, и золотые ETF. Пока не слишком агрессивно, но тем не менее.

Так что, в случае тотального обвала, позиция в золоте вас не спасет – будет падать точно так же, как и другие. Зато она отлично работает, когда на рынке тревожно, но нет паники. Лето 2020 – яркое тому подтверждение.

Есть только одна причина, по которой рынки могут лететь вниз, а золото при этом сразу пойдет вверх. Вероятная сильная инфляция доллара США. Но сейчас это, мягко говоря, маловероятно. В будущем – возможно.

Сегодня решил немного увеличить позицию кэша. Пока продавал российские акции, с открытием рынка США дойдет очередь и до американских. Не нравится все это. Еще и евро снижается довольно бодро… Что это? Начало масштабной коррекции? Время покажет.

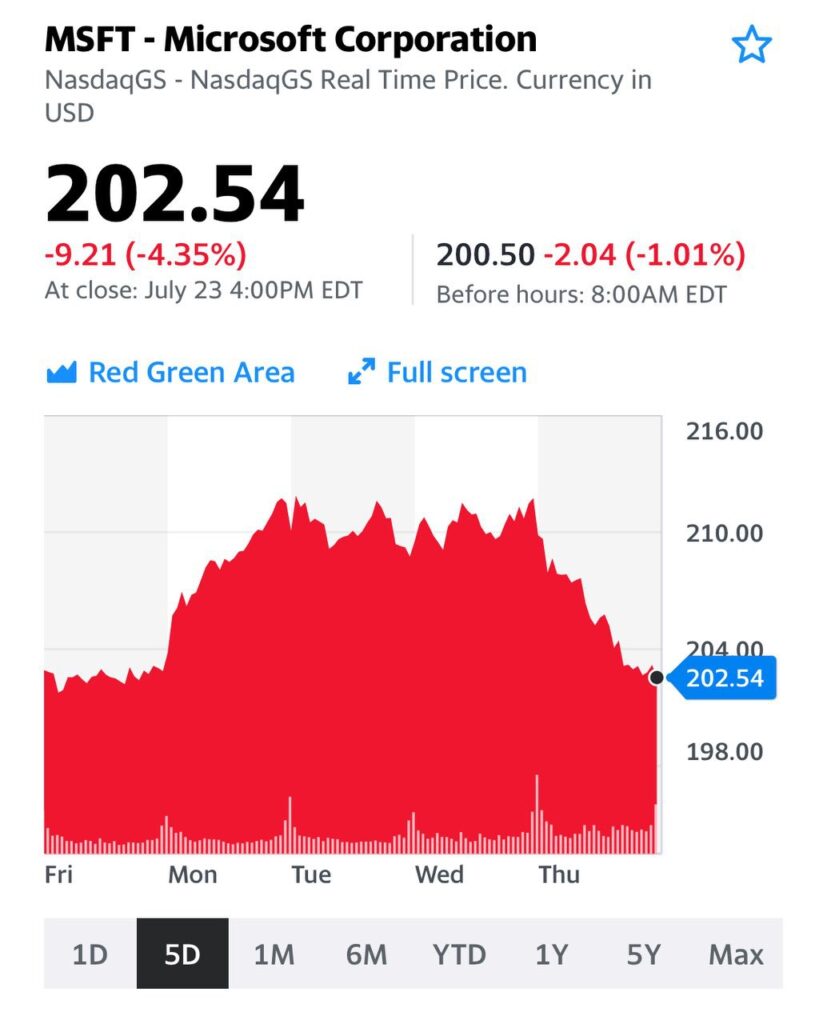

Amazon (AMZN US) потерял -3,66%, GOOGLE (GOOG US) -3,37%, Microsoft (MSFT US) -4,35%. Apple (AAPL US) -4,55%.

Не раз писал о том, что стоимость этих «слонов» и столпов фондового рынка достигла заоблачных значений. В сумме капитализация четырех компаний составила по итогам вчерашнего дня $5,69 трлн. Это соответствует ВВП страны, которая входит в 5-ку крупнейших в мире. По мультипликаторам, например, Amazon торгуется сейчас на уровне 141!!! По EV/EBITDA – 38! У остальным компаний ситуация с коэффициентами чуть позитивнее и оценки не настолько высокие, но везде мы увидим двузначные значения, и это будет не 10 и не 20.

Будут ли расти прибыли на фоне кризиса и коронавируса? Я совсем не уверен. Скорее, оценки компаний могут даже ухудшиться.

Эти компании составляют серьезную долю в американских индексах и дальнейшее их снижение может привести к развитию значительной коррекции на рынках. Также говорил об этом факторе риска не раз. Вопрос в том, наблюдаем ли мы сейчас начало этого процесса? Пока сказать нельзя. Для этого цены должны пробить ключевые уровни – в этом случае снижение может усилиться. А если начнут срабатывать маржин-коллы – там уже можно увидеть в отдельные дни и «отвесные» падения. Естественно, остальной рынок не останется в стороне.

Какова вероятность таких событий? Пока рынки продолжат заливать ликвидностью, оцениваю ее как невысокую. Массы инвесторов продолжат вкладываться в копании с высокими денежными потоками и наиболее «раскрученные» на рынке. Тем не менее, один из сценариев будущей коррекции именно такой: она может начаться с компаний-гигантов.

Как защититься? Способов несколько. Это и put-опционы на индексы. Это и «шортовые» инструменты, например, SOXS (SOXS US) – обратный инструмент на стоимость компаний-производителей полупроводников. Не имеет прямолинейной связи с технологическими гигантами, но будет двигаться в обратной фазе с ними все равно. Кстати, вчера вырос на 5%.

Доброе утро, друзья. Если, конечно, утро понедельника бывает добрым.

Для тех, кто встречает утро в «лонгах», все и не плохо. А любители шортов, похоже, сегодня будут не в самом радужном настроении. Впрочем, все еще может десять раз измениться.

Рынки в пятницу совершили интересный кульбит. Начав день ни шатко, ни валко, закончили торговую сессию достаточно сильным рывком вверх.

Что случилось? Как я понимаю, причин несколько.

Во-первых, анализ практически всех нормальных аналитиков показывает: рынок перекуплен. Я бы даже сказал невероятно перекуплен.

Проблема в том, что текущий рынок, вследствие гигантской массы напечатанных средств, с трудом можно назвать нормальным. Давно уже классические методы анализа практически не работают. И не потому, что они устарели. Нет. Просто в системе элементарно слишком много денег. Перекупленность толкает одних потихоньку увеличивать в портфеле долю кеша, ну а других, лихих кавалеристов, на шорт операции.

Как я понимаю, шортов на рынке немало. А тут пятница. Конец недели. Лучше, как говорится, от греха подальше. И понеслось. Есть такая штука, шорт сквизз называется.

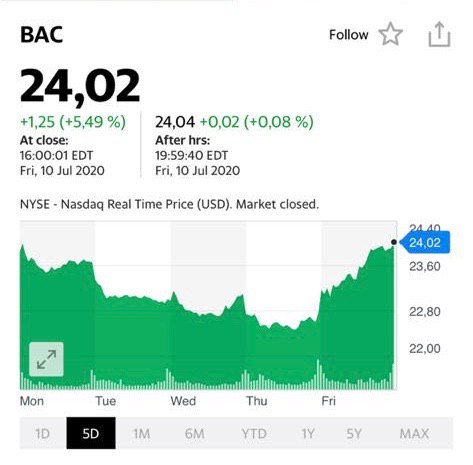

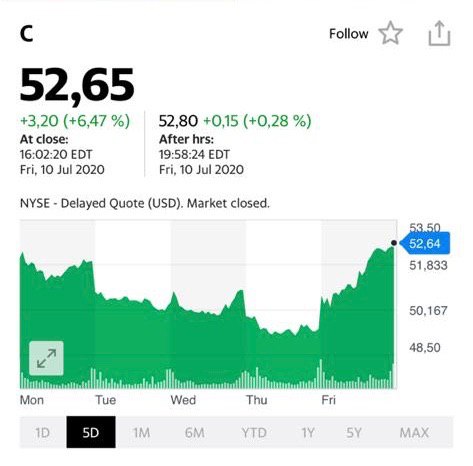

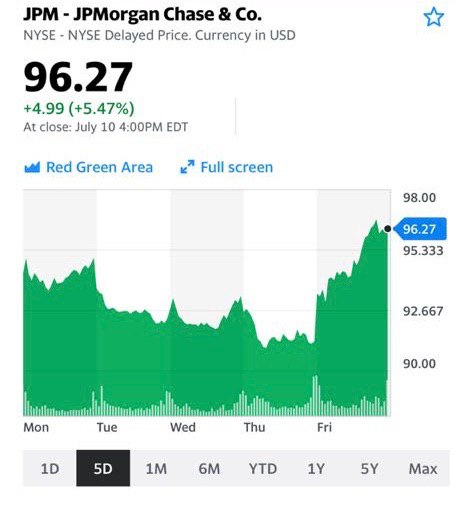

Обратите внимание: где более всего шортов? Традиционно в акциях Tesla. Вот вам и новые +10%. «Не подкачали» и банки, акции которых были под сильным давлением все последнее время. Банки за один день отыграли 5-6% наверх.

Основная причина рывка вверх была понятна: закрытие шортов. И, естественно, колоссальная ликвидность. Миллионы инвесторов сидят на деньгах и с завистью смотрят на этот невиданный праздник жизни. У многих нервы не выдерживают. С криками «банзай и будь что будет» они спешат запрыгнуть в последний вагон убегающего поезда (для рынков, кстати, это не очень здорово).

Однако, есть и дополнительные причины для оптимизма. 1. На этой неделе начнут отчитываться за второй квартал банки. Весь негатив уже в цене. В случае, если даже отчеты выйдут не сахар, но не такие ужасные, как ожидалось ранее, это может дать мощный стимул для движения акций вверх. 2. В ближайшее время есть шанс, что Конгресс США будет рассматривать еще один пакет помощи экономике. Попахивает еще одним триллионом долларов вливаний. 3. Похоже на то, что Remdisivir действительно помогает значительно снизить смертность. Вопрос в быстром налаживании производства дженериков. Похоже, за этим дело на заржавеет. Ждём.

Поутру в понедельник рынки продолжают радовать любителей быков и раздражать почитателей мишек.

Фьючерсы на Америку в плюсе, Азия растет.

Таким образом, S&P и 3200 пробить наверх может. Особенно, если новый триллион вольется на рынок.

Еще раз хочу обратить внимание инвесторов на очень сильно просевшие за последнее время истории банков США. Если в отчетах не будет явных трагедий, рывок вверх очень возможен. Возьмите на заметку. Следите за отчетностью. Первым традиционно на тропу войны выходит JPM. Если не ошибаюсь, во вторник.

Друзья! Есть один момент, о котором я традиционно говорил и буду говорить. Да, невероятный по масштабам уровень ликвидности толкает рынки вверх. И есть высокая вероятность того, что они и дальше действительно подрастут. Однако, каждый должен отдавать себе отчет. Бесконечных праздников жизни не бывает. Даже если так и кажется. Да и товарищ Байден, верный заветам Полиграфа Полиграфича и классиков марксизма, уже начинает поговаривать на тему «share capitalism». В простонародье это называется «делиться надо». Например, налогами.

Рисков очень много. Будьте осторожны. Чудеса, конечно, бывают. Но все когда-то заканчивается. И, обычно, всегда не вовремя.

1. Золото. С ним все ясно. Денежная масса, которую боязливые инвесторы должны были куда-то направлять, пошла строго по адресу. Куда ей и было предначертано идти. Ничего особо умного. Мы держим значительный обьем средств в инструментах, связанных с золотом. За последнее время стали немного сокращать данные позиции. С отличной прибылью продан NUGT. Немного сократили долю GOLD и JNUG. Однако по-прежнему доля этих и других инструментов, связанных с золотом и серебром, не мала. По мере роста активов будем продолжать неторопливо фиксировать прибыли. 2. Промышленные металлы и, прежде всего, медь. Цены на медь за последнее время продолжают спокойно, но неуклонно расти. С минимальных значений в районе 4600 долларов они уже поднялись более чем на 35% и вернулись на докризисные уровни. Сегодня 6330. За последний месяц рост больше чем на 15%. Для меди – более чем сильные колебания. Индикатор этот важен. Это, с одной стороны, для нас индикатор ожиданий восстановления спроса и выхода экономики из застоя, с другой – собственно говоря индикатор того самого обесценивания валют относительно стоимости активов, что мы имеем за последнее время. Также очень серьезно стоит следить за ценами на никель, сталь, руду, палладий и т.д. На мой взгляд, цены на палладий – следующий кейс и кандидат на хороший рост. Возможно сегодня подумаю, о том, не стоит ли прикупить в портфель. 3. Нефть. Тут намедни ребята из MMI проводили опрос: где прогнозируется уровень равновесной цены на ближайшие несколько лет. Консенсус между 40 и 50 долларов. Выскажу свое осторожное мнение. Нефть – это абсолютно непредсказуемая субстанция. Слишком многофакторная модель. Однако, если немного пофантазировать…. Мое мнение: возврат на 60-е уровни вполне возможен. Может, и выше. Почему? На мой взгляд, потому, что огромная денежная накачка не сможет в итоге не отразиться и здесь. Да, предложение сегодня видится безграничным. Да, спрос конечен и иногда имеет проблемы. И в короткую давать прогноз…. самоубийство. Однако, в долгую вот эти два фактора более чем серьезны: – огромная мировая денежная накачка; – сокращение финансирования отрасли за счет переоценки рисков. Так что с нефтью все более чем творчески, хотя, опять же, в порядке легкой фантазии… Полагаю, в ближайшее время цена на нее может быть еще немного выше.

4. Доходности облигаций. Индикатор очень показательный. На эту тему подготовлю отдельную заметку. Пока скажу коротко: есть много чего, над чем стоило бы задуматься и даже немного насторожиться. Подробнее чуть позже.

Валютные пары. На рынках тишь и благодать. И одновременно с этим идет небольшая девальвация доллара США относительно большинства базовых валют. Думаю, сильно не упадет. Масштаб колебаний не драматичен. Но вообще это один из важнейших индикаторов Risk on.

Пока в короткую доллар относительно евро дороже 1,15-1,17 не вижу. Так же как и британца дороже 1,3, и канадца дороже чем 1,31.

А вот что интересно: это валюты развивающихся стран. Вот здесь на мой взгляд будущие драмы. Особо интересуют такие валюты, как мексиканский песо, бразильский реал, турецкая лира, южноафриканский ранд и индийская рупия. С китайским юанем отдельная история. Все эти валюты достаточно серьезно упали (особенно ранд, песо, и реал) в марте. Потом мы наблюдали мощный отскок. Похоже, отскок закончился и сегодня идет подготовка к новой серии падений. Пока лишь подготовка. Если хотите, некая консолидация. Более чем внимательно слежу за валютными парами.Буду много и часто писать об этом.

Весь мир замер в ожидании. Что будет дальше? Начнут ли снова серьезно проседать рынки? Ждать ли новых неприятностей?

Для понимания процессов нужно очень внимательно смотреть за всеми этими и десятками других индикаторов. И немного учиться по ним прогнозировать.

Начинается новая «трудовая» неделя. По крайней мере, на рынках.

Что изменилось? Или, как любят говорить сегодня инвесторы, что еще плохого произошло!? Беглый взгляд.

На рынках все чинно и спокойно. Даже удивительно. Индексы стран Юго-Восточной Азии в полном порядке. Рост от 0,5% до 2%. Фьючерсы на американские и европейские индексы излучают оптимизм. Они что, ничего не слышали про sell in may? Совсем страх потеряли, однако. Валюты на месте. Даже «двоечники» прошлых дней – турецкая лира и бразильский реал – на пару дней «решили исправиться» и немного (примерно на 2%) отыграли потери. Наш рубль в общем тренде. На электронных торгах на уровне 73,30- 73,4. Даже объявление Банком России о переходе к стимулирующей монетарной политике и обдумывание варианта снижения ставки до 4,5% годовых (что будет означать не более 1,5% реальной ставки – невероятно для нашего ЦБ!), только укрепило рубль. Впрочем, здесь все понятно. Есть шанс неплохо заработать на движении цен на дальние ОФЗ. Краткосрочно рубль имеет право на стабильность. Но, думаю, весьма краткосрочно. Не забываем, ЦБ планирует «напечатать» триллион. Хотя вряд ли это сможет сильно повлиять на рубль.

Золото на месте. Очевидно, разминается перед прыжком вверх. Хотя, откровенно говоря, уж больно долго разминается. Может и объявить фальстарт. Похоже, не так много сил имеет для рывка, как казалось ранее. Прочие коммодитиз, особенно промышленные металлы и продовольственные товары. Легкий рост, будто в мире тишь да гладь. Особенно удивляет стабильный рост цен на медь. Минимум был 4400. Уже 5320. Докризисные уровни 6200-7000. По мне, цены на медь – очень важный индикатор. Всегда внимательно слежу за ним.

Нефть практически на месте. $30,5 Brent, $24,5 WTI. И тут «в Багдаде все спокойно».

Я оцениваю данную ситуацию, как затишье перед новой бурей.

Чего ждем далее? Откровенно говоря, всем понятно, что поведение рынков алогично. Но … рынок всегда прав. А излишне умничающих он умеет наказывать, и жестоко.

Рынки излучают оптимизм и рассчитывают на относительно быстрый выход экономики из зоны риска. Рынок рассчитывает на то, что еще месяц-два и массово полетят самолеты. Начнут вновь заполняться отели. Рынок всерьез не закладывается на возможные дефолты крупных корпораций и стран. Как мне видится, основные риски здесь.

Посмотрим. Повторю свой тезис: с трендом спорить глупо. Его надо ласкать, любить. Ему следовать. Но быть готовым в любой момент уйти в кеш. Да и текущий рост, вполне возможно, отличный повод продать подзависшие ранее позиции.

Черный четверг сменяет черную среду, которая идет навстречу черному понедельнику. Кажется, уже ничто не может остановить этот вал черных дней.

Главврач нашей мировой психбольницы прописал хорошую таблетку от завихрений в голове. Эта таблетка помогала всегда и везде. Ну очень уж серьезная таблетка. Проверенная. Но не в этот раз…

Что происходит? Почему все так? Есть ли логическое объяснение происходящему и, самое главное, сколько это все будет продолжаться?

Друзья! 1. Продолжаться глобально все это будет до тех пор, пока пандемия не пойдет на спад, или пока человечество не поймет, что это обычный вирус. Просто вирус с возможными серьезными осложнениями. Пока к этому будет ненормальное, психопатическое отношение – паника будет длиться. Она будет периодически сменяться приступами энтузиазма и надежд. Но потом будет возвращаться вновь и вновь. 2. Я не вирусолог. Я не врач. Но просто изолировать, локализовать эту штуку, по моему мнению, не получится. Это уже становится понятно. Страшно сказать, но опасаюсь, что в итоге инфекция эта может коснуться очень и очень большого количества людей. И у нас, и по всему миру. Мы болеем гриппом каждый год. И этой штукой можем переболеть. Главное понимать: что четко делать. Впрочем, поговорим об этом отдельно. Это не испанка. Это не Эбола. Очень многие переносят заболевание в легкой форме. Но пока людьми движет страх и ужас. Думаю, что еще пару недель, и народ начнет успокаиваться. А вообще полагаю, данная неприятность будет забыта где-то к концу весны. 3. Почему такая истерическая реакция? Тут есть несколько объяснений. Во-первых, монетарные власти не могут, при всем уважении, изобрести антивирусные препараты. А корень проблемы – в опасениях о закрытиях границ, компаний, и т.д. Пилюлька-то, пардон , немного от другого. И всем уже стало понятно, что даже ФРС вместе с ЕЦБ не могут предотвратить остановку компаний, бизнесов. И, самое главное, не могут они предотвратить закрытие границ и разрыв логистических цепочек. Во-вторых, начавшиеся маржин колы привели резкому кризису ликвидности. Мы же понимаем: когда у вас горит земля и надо срочно донести денег в банк, вы начинаете продавать абсолютно все, что можете. В том числе и то, что не стоило бы продавать. Ибо причина продажи – наисрочнейшая потребность в деньгах. А мир у нас, как известно, очень и очень сильно закредитован-перекредитован. И очень часто обеспечением под кредиты выступают ценные бумаги. Далее все понятно: эти бумаги резко теряют в стоимости. Обеспечение становится недостаточным. Ну и пошло- поехало. В-третьих, очень важна сегодня роль роботов. Вы не задумывались, глядя в биржевые мониторы, отчего такая невероятная, нечеловеческая волатильность? Минимум 90% биржевой торговли сегодня – это роботы. Робот лишен эмоций. Он торгует по трендам. Ему все равно, падение 1% или 10%. Роботы, как выясняется, усиливают в определенные моменты волатильность. И вообще, как мне видится, регуляторы вполне возможно скоро начнут задумываться об этой проблеме. Начнут вводить какие-то ограничения. Слишком многое сегодня в руках роботов. 4. Что может остановить панику на биржах? Полагаю, только одно. Вместе с предоставлениями колоссальной новой ликвидности, прямой выкуп регуляторами через уполномоченные структуры ряда активов на биржах. Облигаций ведущих корпораций, голубых фишек и т.д. Обратите внимание: сегодня поутру биржи Юго-Восточной Азии открылись колоссальными обвалами индексов. И…. резко начали разворачиваться. Что случилось? Банк Японии дал понять, что готов немедленно вбросить 5 миллиардов долларов в рынок и, главное, готов оперативно провести масштабные беспрецедентные мероприятия для защиты рынков.

Друзья, рынки будет еще какое-то время трясти. Мы с вами должны быть к этому психологически готовы.

И постоянно думать о том, что кризис, с одной стороны, колоссальная беда, но с другой – невероятное окно возможностей.

Получил вопрос в «личку» по поводу 10%-го падения акций «Вымпелкома» (VEON US) на NASDAQ в пятницу. И в самом деле, казалось бы, компания представила достаточно сильный отчет по 4 кварталу 2019 г., но при этом капитализация ощутимо снизилась.

Попробуем разобраться.

Что касается отчетности, то при неизменной год к году квартальной выручке в размере $2,25 млрд, компания существенно нарастила EBITDA: в годовом выражении скорректированный показатель вырос на 27%. Рентабельность EBITDA при этом выросла с 35% до 44%. Снизилась и долговая нагрузка: отношение чистого долга к EBITDA по сравнению с 3 кварталом снизилось с 2,0 до 1,5.

По всей видимости, на котировки акций компании повлияло сообщение о грядущей в июне отставке CEO по операциям в России Василя Лацанича, что несет в себе рост управленческого риска. Но главной причиной, на мой взгляд, стало сообщение о том, что компания в 2020 г. не будет выплачивать промежуточные дивиденды. Теперь выплата, ставшая единовременной, будет составлять 50% от свободного денежного потока.

Каковы перспективы? Компания представляет собой сильный и устойчивый бизнес, стабильно генерирующий денежный поток. В ближайшее время много будет зависеть от того, как «Вымпелком» адаптируется к появлению сетей нового поколения 5G, так как это – шаг в будущее и возможность обогнать конкурентов.

Есть ощущение, что реакция рынка была чересчур резкой. По моим оценкам, свободный денежный поток компании в 2020 г. составит около $1 млрд. В соответствии с новой дивидендной политикой, в этом случае дивиденд на акцию может составить порядка $0,29, что соответствует доходности около 12% годовых в долларах, если считать от текущей цены.

На мой взгляд, расписки «Вымпелкома» могут быть неплохой дивидендной идеей. Ближайшая отсечка по дивидендам, согласно Bloomberg, наступит 27 февраля. Поэтому, возможно, сейчас неплохой момент для входа. Нельзя исключать, что акции могут просесть в дальнейшем, особенно учитывая перегретость рынков и растущие риски. Тем не менее, полагаю, что идея имеет право на существование.

В 2019 г. российский рынок прилично вырос. Снижение санкционного давления, ослабление давления на РФ и российский рынок, низкие ставки, выросший аппетит инвесторов к риску – все это способствовало росту. Индекс РТС с год вырос примерно на 43%.

Рост был обеспечен, главным образом, «фишками». К примеру, «Сбербанк» вырос на 34%, «ГАЗПРОМ» – на 63%, а «Норильский никель» – на 49%. Лидерами роста стали обыкновенные акции «Сургутнефтегаза» и «Россетей» (см. диаграмму).

По моему мнению, в первой половине 2020 г. российский рынок продолжит рост. Однако, фишки значительно выросли (хотя по мультипликаторам по-прежнему выглядят сравнительно недорого), а народу за последнее время нравится лезть в зону риска. Поэтому не исключаю, что очень интересные движения нас ждут в акциях второго эшелона. Кстати, сегодняшний рост «КАМАЗа» подтверждает этот тезис.

На что инвесторы могут обращать внимание в первую очередь? Во-первых, низкие ставки делают доступнее ипотеку, от чего выигрывают девелоперы. Поэтому смотрим на такие компании, как «ЛСР» (LSRG RX) или «ПИК» (PIKK RX). Во-вторых, продолжится или даже еще более обострится (на фоне перипетий с 737 МАХ) конкуренция Boeing и Airbus. Что, возможно, приведет к росту потребления титановой продукции. Здесь основной бенефициар – «ВСМПО-Ависма» (VSMO RX).

В-третьих, не до конца еще исчерпали себя интересные дивидендные истории. Сюда я бы отнес префа «Нижнекамскнефтехима» (NKNCP RX) или «Башнефти» (BANEP RX).

Помимо этого, не стоит сбрасывать со счетов и «ДВМП» (FESH RX), а также такие компании, как «Детский мир» (DSKY RX), «Фосагро» (PHOR RX) или «Аэрофлот» (AFLT RX).

Вообще, идей может быть масса. По моим оценкам, потенциально могут быть интересны порядка 20-30 историй.

Постараюсь в 2020 г. освещать их как в публичном канале, так и в портфелях сервиса BidKogan.

Сегодня заседание ЕЦБ. Последнее, на котором будет председательствовать Марио Драги. В октябре он уходит в отставку, и его сменит Кристин Лагард.

Главная интрига дня: хлопнет ли Драги на прощанье дверью или же ограничится общими словами, уступая право совершать активные действия преемнице?

Рынок ожидает, что ЕЦБ снизит ставку по депозитам с нынешних -0,4% до -0,5%. Кроме того, вероятно, будет объявлено о новой политике количественного смягчения (QE). Напомню, в СМИ ранее проходила информация о том, что ЕЦБ планирует начать выкуп суверенных облигаций примерно на 30 млрд евро в месяц.

Лично я больше склоняюсь к реализации именно этого сценария: снижение ставки до -0,5% и объявление о новом QE. Есть ощущение, что ничего драматичного Драги рынку сегодня не предложит. Он, конечно, «супер Марио», однако делать перед уходом резкие телодвижения, полагаю, нелогично.

Что будет с рынком? Давать прогнозы сегодня достаточно опасно, поэтому попробую просто пофантазировать, не претендуя на лавры оракула. Если Драги объявит о том, чего все и так ждут, то предположу, что евро даже немного укрепится: скажем, до 1,105-1,11.

При этом фондовый рынок отреагирует, скорее, слабо позитивно или нейтрально, переключившись на ожидание решения по ставке ФРС США, которое будет на следующей неделе. Тут ситуация не менее интересная, учитывая давление, которое оказывает президент Трамп на главу регулятора Джерома Пауэлла. С другой стороны, на рынке сегодня может быть все, что угодно.

Судя по всему, есть шанс увидеть очень конкретные меры. Вполне ожидаемые, но весьма впечатляющие. И вопрос даже не в том, что Супер Марио может объявить о дополнительном снижении ставки – аж до МИНУС 0,5%. В конце концов, где минус 0,4%, там и минус 0,5% … Таким снижением, по нынешним временам, ни рынки, ни инвесторов не впечатлить.

Что может быть интересно, так это новая программа выкупа активов. По сути, мы видим новую серию эпопеи под названием «как ЕЦБ будет масштабно печатать деньги».

Задача главы ЕЦБ в целом ясна: оживление европейской экономики. Однако, есть один важный вопрос. Это – уже не первая такая программа. Предыдущие помогли преодолеть тяжелый долговой кризис, однако, необходимой цели глобально европейцы все равно не добились. Экономику надолго расшевелить не удалось.

В чем причина? В разнице развития регионов Европы? В том, что у европейских народов разная ментальность? По моему мнению, причин много. И каждый сам найдет ту, которая, на его взгляд, самая важная.

На мой взгляд, крайне существенно то, что воздействие ЕЦБ на экономику еврозоны осуществляется исключительно монетарными методами. Он не может никак влиять на нее, красавицу, к примеру, методами фискальными. Или административными.

А вот фискальная политика, как известно, находится в руках отдельных стран. И мы прекрасно понимаем – с этим все очень творчески.

Трамп, имея дело с одной-единой и неделимой Америкой, может проводить любые налоговые реформы. Кроме традиционных «вредителей» – демократов, никто ему не может помешать. И посмотрите, насколько налоговая либерализация позитивно может повлиять на темпы роста экономики.

А что касается фондового рынка… Тут даже и добавить нечего.

Новые меры ЕЦБ, о которых скоро будет объявлено, конечно же, неплохо. Но быть уверенным, что после этого европейская экономика драматически оживится? Не факт.

Чего нам, грешным, ждать? Падения курса евро? Вряд ли. Если Супер Марио объявит плюс-минус об этих мерах и ничего другого предложено не будет – думаю, что сильно курс евро НЕ упадет. Может даже, вопреки всему, чуть укрепится. Дело в том, что данные меры, похоже, уже заложены в цену европейской валюты. Но если будет предложено что-то еще? Тогда посмотрим, что именно.

Не забываем: очень скоро последует нежный ответ от ФРС. Впрочем, и там ничего драматического не жду.

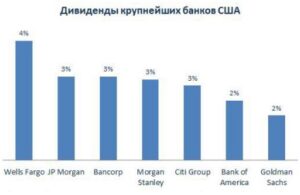

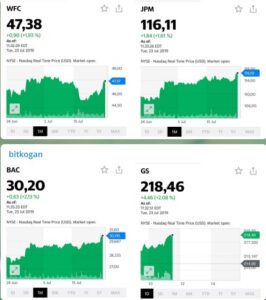

Не так давно обращал внимание на акции американских банков, которые сегодня растут на 1,5-2,0%. Считаю, что в свете предстоящего понижения ставки и дальнейшего оживления экономики (с ростом кредитования) эти бумаги представляют вполне определенный интерес. Плюс ко всему, по некоторым из них, например, по Wells Fargo неплохая дивидендная доходность – дополнительный плюс.