🚩Ну и технический анализ никто не отменял — рынок был откровенно перепродан, и отскок назревал, как цветение сирени в мае перед предстоящими холодами. Медвежата устали нажимать на кнопку «Sell», а рядовой инвестор — терпеть эту просадку.

Если голубые фишки растут как привычно, то второй эшелон, особенно бумажки с невысоким free-float, демонстрируют V-образные движения. Здесь, конечно, сказывается небольшая ликвидность.

Помимо голубых фишек мы видим высокий интерес в бумагах второго эшелона. Об этом свидетельствует движение их котировок. Со своих минимумов:

✔️акции «Сегежи» прибавили аж 61,8%, ✔️«Евротранс» взлетел на 53%, ✔️«Мечел» показал отскок почти на 30%.

Зачастую такая безумная динамика связана со скромным free float. Мало бумаг на бирже — намного легче сдвинуть котировки. Причем часто даже не нужен никакой фундаментал.

Нам удалось поучаствовать в подобных сделках: в портфелях приложения держали акции «Артгена», который недавно показывал выдающийся рост, бумаги Ашинского МЗ, докупали «Евротранс».

Почему я это отмечаю?

Предполагаю, что подобные движения могут продолжиться в эшелонах. Есть смысл держать в портфеле небольшую долю под подобные истории. Все-таки ситуация сейчас складывается подходящая.

Если коротко — инвесторы на российском рынке потихоньку переключают свое внимание с голубых фишек на более динамичные бумаги второго эшелона. Как здесь написано:

В принципе, все разумно. Однако хочу поделиться своим опытом. Раз уж так получилось, рынок второго эшелона — та поляна, которая давно уже стала моим основным местом работы. И опыта в этой области — более чем достаточно.

Что самое главное в работе со вторым эшелоном? 1️⃣Абсолютное спокойствие. 2️⃣Жесточайший риск менеджмент. 3️⃣Глубокий анализ компании, понимание ее бизнеса и трендов. 4️⃣Терпение.

Начнем со спокойствия

Дело в том, что второй эшелон, это не пространство для классического трейдинга. Здесь бумаги относительно низколиквидны. И в любой момент цена может как взлететь процентов на 20–50, а то и 100, так и упасть. Так же весело и непринужденно.

И эмоции здесь вообще неуместны. Представьте себе ситуацию. Вы выделили, к примеру, 3 млн руб. на покупку некой бумаги. ➡️ Скупили ее на 500 тыс. рублей. ➡️ И… бумага вдруг падает на 30%. Что делать? Сходить с ума? Да вообще нет. Наоборот — радоваться, что есть возможность купить задешево — нашелся продавец, готовый по какой-то причине недорого расстаться с бумагами.

Не забываем про риск менеджмент

?Ведь когда мы с вами выполнили план по вхождению в бумагу. ?И набрали ее по комфортной цене. ?А потом… цена стала «еще комфортнее».

Что первым делом хочется сделать? Разумеется, взять кредит и еще купить… Что бывает далее… я думаю всем понятно. Так называемый «маржин-колл».

Анализируем компанию

Правил работы со вторым эшелоном — их масса.

Но основное — надо четко понимать все про тот бизнес, в который вы вошли пусть даже и на 10 минут. Почему? Да потому, что всяко оно бывает. Иногда и годами приходится пересиживать в бумаге. ?

Терпение и еще раз терпение

Самое типичное, что вдруг может произойти во втором эшелоне — это внезапный уход ликвидности. Вроде и цена стоит на определенном уровне. А вот покупки… нет.

И если ты начинаешь что-то продавать здесь — цена может уйти на юга процентов и на 10, и на 40.

?Здесь нельзя суетиться. ?Здесь нельзя бегать за рынком. ?И еще раз — никаких эмоций и никакого нарушения лимитов и правил.

О чем еще стоит знать, если работаешь с данным сегментом рынка?

Прежде всего нужно разобраться — а кто еще владеет здесь пакетами акций. Кто те самые игроки, которые могут так или иначе сыграть как за вас, так и против вас.

?Так что… Друзья, российский рынок акций второго эшелона, это невероятно интересная тема. Но без понимания ее основ и особых правил работы — соваться туда — это как пытаться купаться в Амазонке, где в любую секунду на вас может напасть стая «добрых» пираний.

Коллеги из СМИ обратили внимание на аномалии, происходящие со вторым и третьим эшелонами российского рынка. Я же, в свою очередь, неоднократно предостерегал желающих заработать на взлетающих в цене акциях.

Главный риск – психология новичков на рынке.

Видя, что какие-то акции взлетают на несколько процентов, а зачастую и несколько десятков процентов, они принимают решение приобрести эти бумаги. Неопытные инвесторы, увлеченные погоней за легкими деньгами, забывают о правилах – сильно взлетевшие акции без сопутствующего новостного фона в итоге не менее стремительно снижаются.

Предлагаю разобраться, что за система эшелонов на российском фондовом рынке:

1️⃣ Первый эшелон. Самый ликвидный и самый популярный у инвесторов. Здесь находятся «ГАЗПРОМ» и другие крупнейшие компании, которые помогают осуществлять мечты о приятных дивидендах, например.

2️⃣ Второй эшелон. Менее ликвидный. К этим эмитентам предъявляется чуть меньше требований по капитализации и раскрываемой в отчетности информации. К ним относятся КАМАЗ, Абрау-Дюрсо и др.

3️⃣ Третий эшелон. В него входят самые низколиквидные ценные бумаги, на которые почти нет спроса у инвесторов. Дневной оборот может составлять 0 рублей. Проще говоря, не будет либо покупателей, либо продавцов. Поэтому инвестор с большим капиталом может вызвать как взлет акций, так и падение при продаже.

Выводы.

Было бы просто сказать «не ходите, дети, в Африку гулять…». Но напишу так: будьте аккуратны, если решите совершать сделки с акциями 2 и 3 эшелонов.

Стратегия получения прибыли похожа на классические методы инвестирования: ▪️заранее проанализировать и выбрать акции ▪️открыть сделку на сумму не более 5–10% от капитала ▪️ждать (возможно даже несколько месяцев) ▪️следить за новостями и движением акций ▪️фиксировать частично или полностью в момент взлета цены (лучше не жадничать).

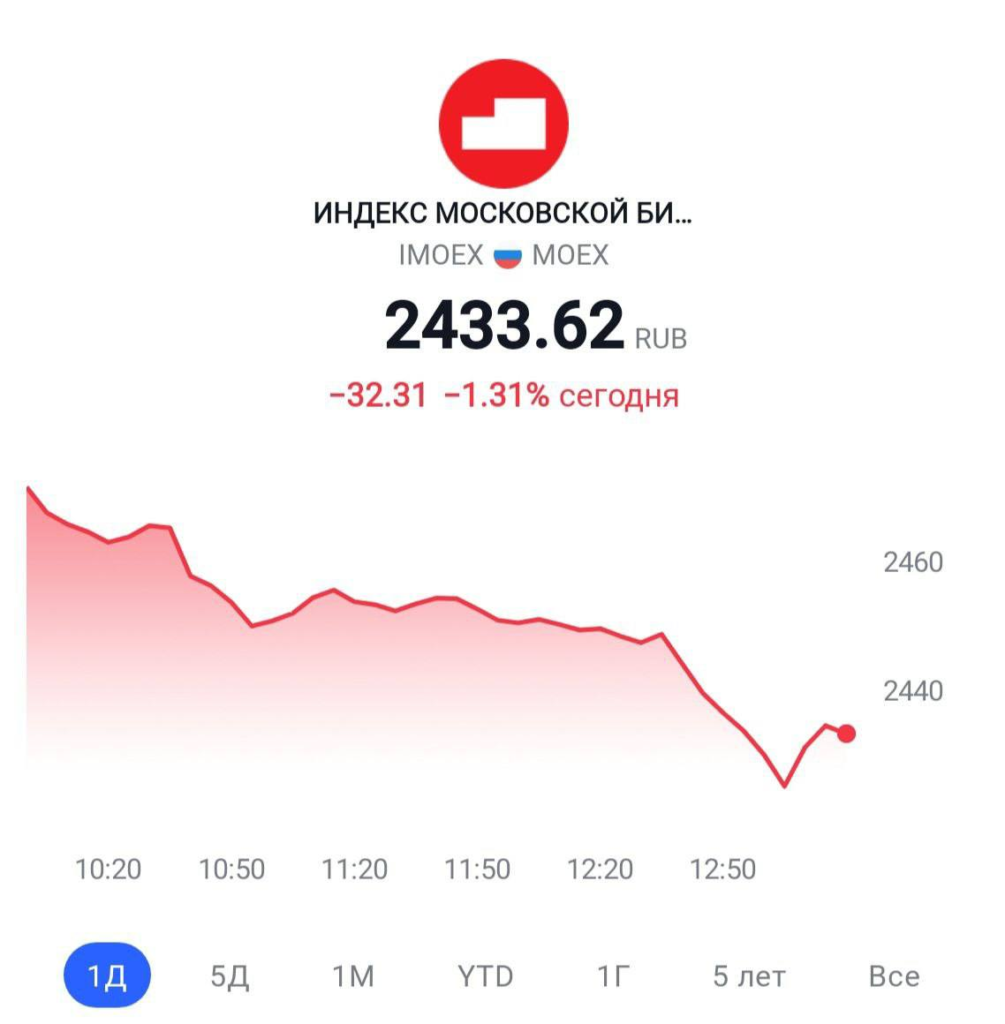

Идем еще ниже. Индекс Мосбиржи снижается уже на 1,3%. Причины все те же — геополитика. Но объемы в дни роста превышают объемы в коррекционные дни, по-прежнему считаем рынок сильным.

Серьезнее всего корректируются акции вторых эшелонов, которые неплохо росли до этого. Голубые фишки при этом снижаются не так сильно. Все-таки техническую картину нельзя игнорировать, торгуемся вблизи сильнейших уровней сопротивления, коррекция ожидаема.

Неожиданно «стреляла» то одна акция, то другая. РКК «Энергия», КАМАЗ, ИСКЧ, «Фармсинтез», «Ижсталь», ЧМК… Были и еще «ракеты».

На первый взгляд – хаотичные, непредсказуемые движения, бессистемные. Но если немного подумать, то можно увидеть определенную логику. Что общего у всех этих историй?

1️⃣ Практически все взлеты – без новостей. 2️⃣ «Стакан» буквально выносили за несколько минут. 3️⃣ Почти все компании – инфраструктурные, системообразующие и очень важные для экономики страны.

Основная гипотеза: приходил один большой игрок и выгребал большие объемы. Учитывая низкую ликвидность этих акций, это и приводило к двузначному росту котировок.

Кстати, пункт 3, как нам видится, наиболее примечателен. Спросом пользуются компании не из одного сектора, но у них, безусловно, есть что-то общее. Важность для экономики. ✔️КАМАЗ – индустриальный лидер. ✔️РКК «Энергия» – оборонка. ✔️«Ижсталь» – специальные стали, штучный товар. Можно продолжать, но, полагаем, суть вы уловили.

Кто же это таинственный Мистер Х? Мы не знаем, хотя можем догадываться. Делиться необоснованными версиями не будем, чтобы не быть голословными. Но ребята «развлекаются», как в казино с блэк-джеком и… onlyfans.

Читатель может сам подумать на досуге и обсудить варианты, кто покупатель, с друзьями на кухне за бокалом красненького. Единственный намек – это не ритейл, а один или несколько больших покупателей.

Продолжится ли этот «праздник жизни»? Полагаем, что да. Какие компании будут выстреливать? Знать наверняка этого мы тоже не можем. Основные признаки – промышленность, здравоохранение, инфраструктура. Что дальше на очереди – понятия не имеем.

Завтра вечером Евгений Коган расскажет о перспективах второго эшелона в России в рамках Finance Resсue Camp.

Акции второго эшелона – это акции с умеренной ликвидностью, эмитированные компаниями, имеющими более низкую капитализацию и стабильность, чем голубые фишки.

На завтрашней лекции в мы обсудим:

▪️Чем второй эшелон отличается от голубых фишек? ▪️Каковы плюсы акций второго эшелона? ▪️Какие отрасли по второму эшелону могут пользоваться спросом в текущих условиях? ▪️Основные правила работы со вторым эшелоном

❗️Друзья, мы немного изменили даты и время лекций так, чтобы они стали удобнее для большинства участников.

Публикуем расписание ближайших встреч:

“Второй эшелон – перспективы” Евгений Коган 12 июля, вторник 18:00

“Как открыть счёт в IB” Александр Антипов 14 июля, четверг, 18:00

“Взаимодействие с российским брокером. Права и обязанности брокеров. Надзорные органы” Александр Антипов 19 июля, вторник, 18:00

“Биткоин и другие криптовалюты. Правила безопасного обращения” Валерий Роменский 21 июля, четверг, 18:00

“Перспективы валют при различных сценариях” Мария Филюшина 26 июля, вторник, 18:00

“Виды торговых приказов на рынке. Описание и основные правила использования” Георгий Аксенов 28 июля, четверг, 18:00

“Геополитика: основные сценарии развития событий” Евгений Коган 2 августа, вторник, 18:00

На российском рынке второго эшелона почти каждый день происходят чудеса.

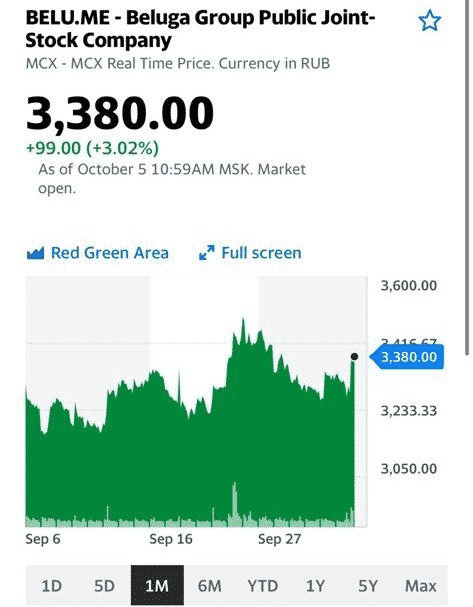

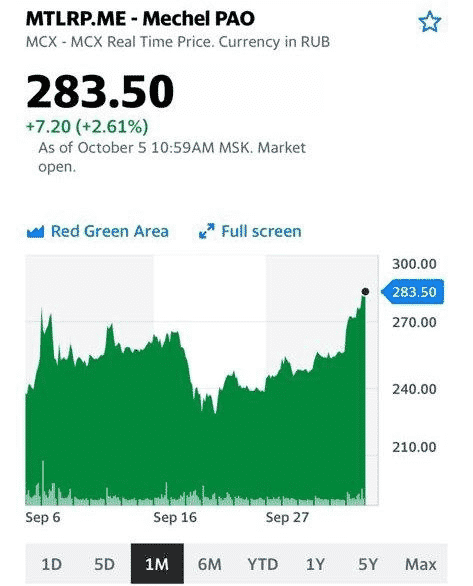

То ИСКЧ, то Белуга, то АМЕЗ, то КАМаЗ, то Аквакультура, то Мечел, то Самолёт радуют нас.

Похоже, данный тренд будет с нами еще какое-то время. Причина – очень узкий рынок, глобальная недооценка значительного количества эмитентов, увеличение количества игроков-физлиц.

Об одном хочу предупредить. Все эти бумажки умеют как взлетать к облакам, так и падать камнем вниз. Так что… Персональный риск-менеджмент – это то, о чем не стоит забывать:

никакой маржи, только на свои;

диверсифицироваться;

не слишком жадничать.

Ну и, наконец, не забываем фиксировать прибыльные позиции, и прибыль убирать во что-то надежное. Хоть в короткие ОФЗ, благо 7% годовых – это уже хлеб.

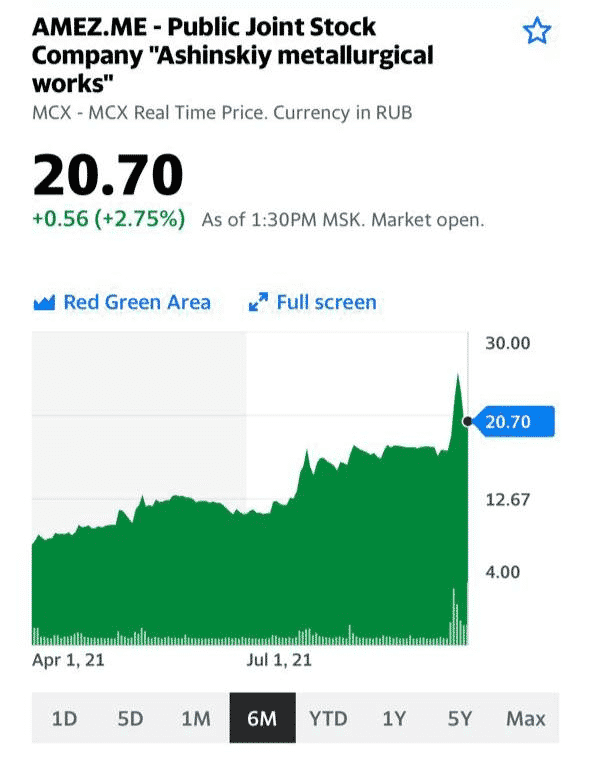

Сразу отметим, акции Ашинского МЗ (AMEZ RX) мы покупали в достаточно давно, и текущая доходность по позиции составляет более +130%. За последнее время бумага активно корректировалась, но сегодня в течение дня мощно отскочила, сделав около 9% внутри короткого временного промежутка.

На прошлой неделе, когда акции были близки к историческим максимумам, мы закрыли половину позиции. Вполне логичное решение: с одной стороны, бумага достаточно высоко, с другой – рынок стали по-прежнему выглядит сильно, поэтому закрывать все было бы неправильно, так как можно упустить возможный дальнейший рост.

Сейчас пока сидим и не дергаемся – это наиболее подходящая тактика, если вы держите реактивную бумагу второго эшелона РФ. Если снова уйдет ниже 20 руб., скорее всего, будем докупать. Если пойдет штурмовать 25 руб., наверное, совсем закроем позицию.

Мы несколько раз упоминали в канале тезис о том, что в РФ возрастает интерес к крупным инфраструктурным проектам. По нашему мнению, бенефициарами этих процессов могут стать не только очевидные истории, вроде металлургов и строителей.

Транспортные и логистические компании также останутся в выигрыше при таком сценарии. В том числе и порты. На российском рынке в этой связи можно обратить внимание на акции НМТП (NMTP RX).

Давайте тезисно разберем, в какой ситуации сегодня находится компания.

Хорошие результаты по итогам 1 полугодия 2021 г. Выручка НМТП в годовом выражении выросла на 9%, EBITDA – на 7%, а чистая прибыль удвоилась. Отметим также снижение чистого долго в 1,7 раза.

Сильная конъюнктура рынка сухих грузов. Как известно, цены на фрахт в этом сегменте находятся на исторических максимумах, соответственно, растет и стоимость перевалки. При этом НМТП, пользуясь ситуацией, увеличил перевалку сухих грузов с 11,8 до 12,2 млн т.

Итоги года могут быть весьма впечатляющими. Если во 2 полугодии 2021 г. не случится каких-либо форс-мажоров, выручка НМТП может вырасти на 10-15%, а EBITDA – на 20-25%.

НМТП может повысить дивиденды после провального 2020 г. По итогам прошлого года компания заплатила 6 копеек на акцию, о доходности тут говорить просто смешно. Тем не менее, в 2021 г. дела идут значительно лучше, чем в 2020 г. Поэтому не исключаем, что дивиденды компании за 2021 г. могут быть сопоставимы с выплатами за 2019 г. Тогда дивиденд на акцию составили 1,35 руб. на акцию с доходностью около 12%.

Акции НМТП недооценены по мультипликаторам. Так, по форвардному EV/EBITDA бумага торгуется на уровне 5,5х, в то время как глобальные аналоги в среднем оценены почти в 2 раза дороже, около 10,2х.

Каковы риски? Прежде всего, это второй эшелон РФ, где могут быть неожиданные непрогнозируемые всплески волатильности. Без новостей. Без фундаментальных предпосылок. Это нельзя не принимать во внимание и нужно действовать с определенной долей осторожности.

Держим акции НМТП в портфеле «Второй эшелон РФ» . Помимо этой истории, там есть и другие, не менее интересные. Некоторые уже принесли хорошую доходность, некоторые, как мы рассчитываем, принесут в будущем. Что делать дальше? Решать вам.

Выручка компании увеличилась в годовом выражении на 28%, до 6,7 млрд руб. Скорректированный показатель EBITDA достиг 2,4 млрд руб., что на 6% выше уровня прошлого года, а рентабельность составила 36%. Чистая прибыль составила 2 млрд руб. против убытка в размере 0,4 млрд руб. в 1 полугодии 2020 г.

Компания проявляла достаточно высокую инвестиционную активность, что в итоге отразилось на объеме чистого долга: он вырос почти в 2 раза – до 6,6 млрд руб. Так, в 1 полугодии 2021 г. «РуссАква» проинвестировала 2,2 млрд руб., большая часть из которых была направлена на оборудование для ферм и реализацию опциона на покупку рыбоперерабатывающей фабрики.

Долговая нагрузка остается комфортной: отношение чистого долга к EBITDA составляет около 1,9х. При этом порядка 56% в структуре долга занимают долгосрочные обязательства. На самом деле, в такой ситуации позитивно когда компания наращивает долг. Это говорит о стремлении проводить качественную инвестиционную политику, вкладывать в расширение производства, что в конечном счете ведет к росту денежных потоков.

Особый упор руководство компании сделало на дивидендную политику. Так, по итогам 1 полугодия Совет директоров рекомендовал дивиденды в размере 4 руб. на акцию. С учетом промежуточных дивидендов за 1 квартал 2021 г., общая сумма дивиденда за 1 полугодие 2021 г. может составить 8 руб. на одну акцию. Дивидендная доходность составляет около 3,5% годовых.

Кроме выплаты дивидендов, «РуссАква» осуществляет возврат средств акционерам через расширение программы выкупа акций. Так, обновленная программа предполагает выкуп акций ПАО «Русская Аквакультура» на сумму, не превышающую 900 млн руб. Программа будет проводиться до 30 июня 2022 г. или до достижения максимальной суммы средств, выделенной на программу.

Не раз писали о том, что акции «РуссАквы» – интересная ставка в секторе пищевых продуктов, и за лето котировки выросли примерно на 60%. Ожидать ли продолжения роста? Не исключаем такой сценарий, особенно учитывая тот факт, что по форвардному P/E акции выглядят сильно недооцененными: 9,3х против 16,4х в среднем по сектору.

Второй эшелон сегодня приятно удивляет почти каждый день. КАМАЗ, Petropavlovsk, Самолет, Белуга… Дойдет ли очередь до «РуссАквы»? Посмотрим.

На мой взгляд, тут сочетание нескольких факторов. Во-первых, большое количество инвесторов ищут интересную доходность и, поскольку многие «голубые фишки» подорожали, то деньги частных инвесторов хлынули на рынок второго эшелона – ничего нового, все традиционно. Во-вторых, очень низкие мультипликаторы по ряду компаний, которые даже после взлета котировок остаются таковыми. Хорошие дивиденды, и так далее. Один «Мечел» чего стоит! В-третьих, обычно, перед началом упадка и стагнации рынков, традиционно взлетают низколиквидные истории. Так уж все устроено.

Вывод: в этих историях вполне можно участвовать. Другое дело – не на кредитные❗️Не пирамидиться. Жестко в рамках лимитов, на относительно небольшие объёмы средств.

Единственное, нужно искать те фишки, которые недороги и имеют потенциал. А не покупать по принципу «растет-берем». И – самое главное – только те, в которых можно пересидеть любые невзгоды, в случае, если вас в этих активах застали падения (а они когда-то обязательно произойдут).

«Перезимовать» можно только в очень качественных активах.

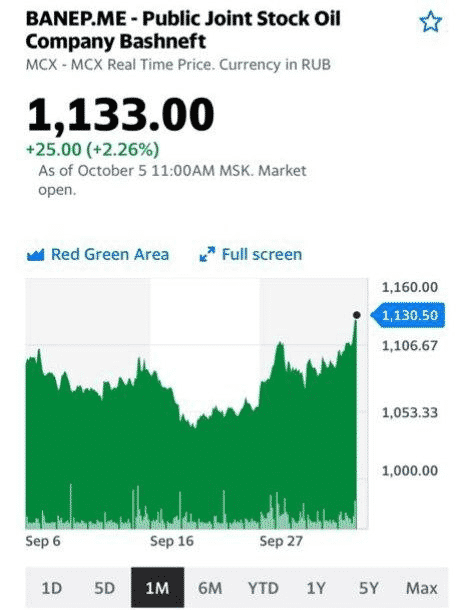

Какие активы хороши, а какие не очень? Будем держать вас в курсе. Сейчас смотрю на ряд бумаг, котировки которых – ниже, и ещё на некоторых других эмитентов. Думаю, и у Белуги (BELU.ME) есть еще хороший потенциал, и у Башнефти преф (BANEP.ME), и у Segezha (SGZH.ME), и у GAZ (GAZA.ME), и у Нижнекамск шины (NKSH.ME).