Экономика Москвы идет по траектории активного восстановления.

Сейчас статистика демонстрирует, что большинство отраслей в Москве уже превысили допандемические показатели. По словам заместителя мэра Москвы Владимира Ефимова, оборот предприятий торговли и услуг в Москве в январе-июле 2021 года составил 8 трлн руб., что на 2 трлн руб. больше, чем в первые семь месяцев прошлого года.

Но нельзя сказать, что экономика Москвы уже вышла на допандемический уровень по всем отраслям. Туризм, транспорт, развлечения в силу сохраняющихся ограничений восстанавливаются относительно медленно.

В прошлом году Москва потратила на борьбу с коронавирусом 400 млрд руб. и при этом недополучила около 200 млрд руб. запланированных доходов. Можно сказать, что меры поддержки оказались вполне эффективны, так как те отрасли, которые не скованы действующими ограничениями, достаточно свободно наращивают выручку. Что касается транспорта, гостиниц, развлечений – тут поможет только полная победа над пандемией.

Честно говоря, пока слабо представляю, что экономика когда-либо будет прежней. Скорее всего, отрасли будут продолжать подстраиваться под новые условия и ресурсы будут перетекать в более востребованные сектора. Что касается столицы – тут это все будет проходить достаточно успешно. Москва привлекательна для инвесторов и работников и чувствует себя уверенно в плане финансов. А вот ситуация в остальных российских регионах заставляет призадуматься. Тут нужна крайне щедрая поддержка от государства.

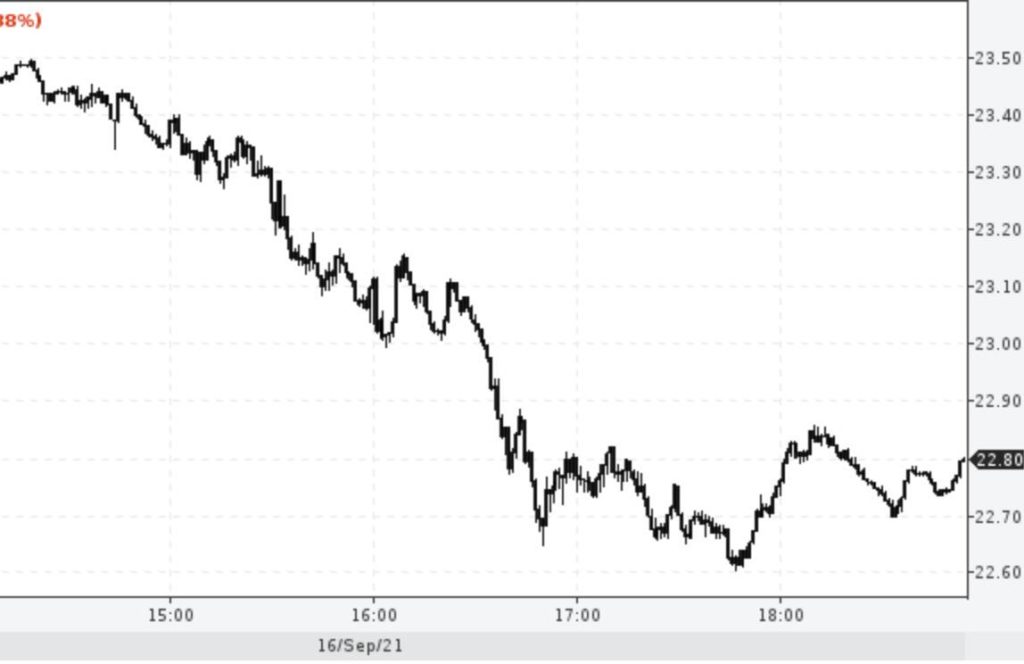

Похоже, в связи с вышедшими данными инвесторы начали всерьез опасаться сворачивания стимулов ФРС.

Золото упало более чем на 2%, серебро – на 4%.

Вижу неплохую возможность для покупки золота. Истерика – покупай. ?

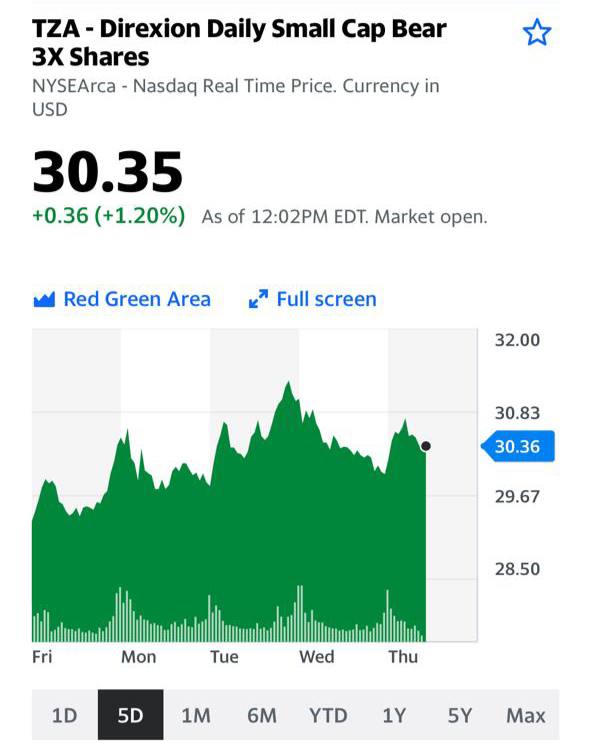

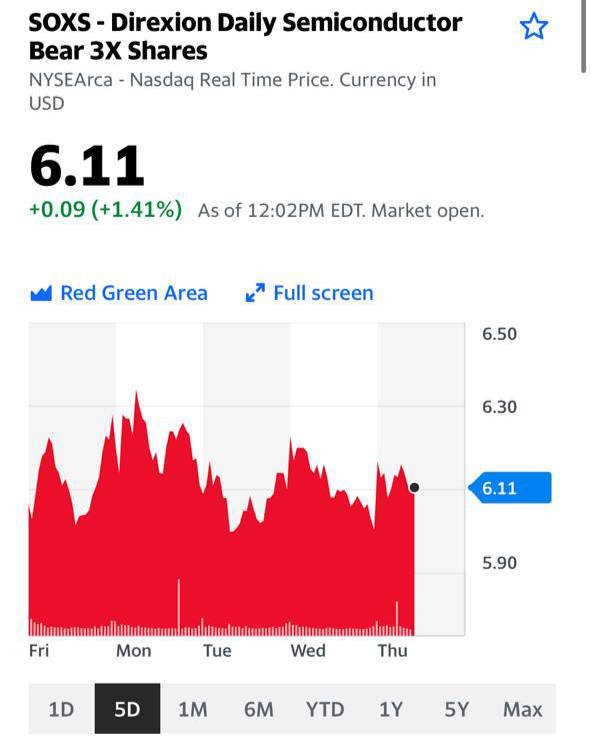

❗️Обратите внимание: все эти инструменты (скрины ниже) растут очень незначительно. VXX – индекс страха, индекс волатильности – по сути своей практически не растёт; TZA, SOXS отдают дань уважения просадкам, но очень спокойно и сдержанно.

Говорит это о том, что рынки не особо заморачиваются. И ожидают, что нынешняя коррекция будет легко выкуплена.

Внимательно смотрим на эти индикаторы; они определяют, что рыночные игроки ждут от данных падений.

Мы несколько раз упоминали в канале тезис о том, что в РФ возрастает интерес к крупным инфраструктурным проектам. По нашему мнению, бенефициарами этих процессов могут стать не только очевидные истории, вроде металлургов и строителей.

Транспортные и логистические компании также останутся в выигрыше при таком сценарии. В том числе и порты. На российском рынке в этой связи можно обратить внимание на акции НМТП (NMTP RX).

Давайте тезисно разберем, в какой ситуации сегодня находится компания.

Хорошие результаты по итогам 1 полугодия 2021 г. Выручка НМТП в годовом выражении выросла на 9%, EBITDA – на 7%, а чистая прибыль удвоилась. Отметим также снижение чистого долго в 1,7 раза.

Сильная конъюнктура рынка сухих грузов. Как известно, цены на фрахт в этом сегменте находятся на исторических максимумах, соответственно, растет и стоимость перевалки. При этом НМТП, пользуясь ситуацией, увеличил перевалку сухих грузов с 11,8 до 12,2 млн т.

Итоги года могут быть весьма впечатляющими. Если во 2 полугодии 2021 г. не случится каких-либо форс-мажоров, выручка НМТП может вырасти на 10-15%, а EBITDA – на 20-25%.

НМТП может повысить дивиденды после провального 2020 г. По итогам прошлого года компания заплатила 6 копеек на акцию, о доходности тут говорить просто смешно. Тем не менее, в 2021 г. дела идут значительно лучше, чем в 2020 г. Поэтому не исключаем, что дивиденды компании за 2021 г. могут быть сопоставимы с выплатами за 2019 г. Тогда дивиденд на акцию составили 1,35 руб. на акцию с доходностью около 12%.

Акции НМТП недооценены по мультипликаторам. Так, по форвардному EV/EBITDA бумага торгуется на уровне 5,5х, в то время как глобальные аналоги в среднем оценены почти в 2 раза дороже, около 10,2х.

Каковы риски? Прежде всего, это второй эшелон РФ, где могут быть неожиданные непрогнозируемые всплески волатильности. Без новостей. Без фундаментальных предпосылок. Это нельзя не принимать во внимание и нужно действовать с определенной долей осторожности.

Держим акции НМТП в портфеле «Второй эшелон РФ» . Помимо этой истории, там есть и другие, не менее интересные. Некоторые уже принесли хорошую доходность, некоторые, как мы рассчитываем, принесут в будущем. Что делать дальше? Решать вам.

После нашего недавнего материала о перспективах этой истории подписчики засыпали нас вопросами: «Кто еще кроме РУСАЛа? Какие еще идеи?». Спрашивали? Отвечаем! По нашему мнению, на сегодняшний день интересно выглядят акции американского алюминиевого гиганта Alcoa (AA US). Компания является одним из лидеров глобального рынка (производит порядка 2,5 млн т первичного алюминия), имеет неплохую фундаментальную картину и недооценена по мультипликаторам.

В 2021 г., как ожидается, выручка Alcoa может вырасти на 20%, а рентабельность по EBITDA – удвоиться и составить порядка 21-22%. Фактически по этому уровню Alcoa сравняется с РУСАЛом, у которого, как известно, низкие затраты на электроэнергию. Ну и основной триггер, конечно, это сильная конъюнктура рынка алюминия.

Если в рублях нашим фаворитом в алюминии остается РУСАЛ, то в долларах, возможно, имеет смысл обратить внимание на Alcoa. По мультипликаторам компания наряду с РУСАЛом выглядит одной из наиболее недооцененных в секторе: форвардный EV/EBITDA составляет около 4,5х, а средний аналогам – порядка 7,5х.

Вместе с тем, не забываем и о рисках. Во-первых, бумага имеет высокий beta (около 2,1х), а значит «летать» будет не только вверх, но и вниз. Во-вторых, в ценах на алюминий также не исключена коррекция, хотя бы и технического характера. Это может несколько «приземлить» котировки Alcoa.