На днях наткнулся на статью о том, что прибыль многих угольных компаний ушла в минус на фоне блокирующих санкций США.

➡️ Напомню, что сначала в SDN лист были внесен «СУЭК», крупнейший производитель угля в России, затем и «Мечел».

◽️Российские угольщики столкнулись с рядом проблем в течение года.

1️⃣Во-первых, это те самые санкции, которые снизили экспортный потенциал компаний.

2️⃣Во-вторых, ценовая конъюнктура остается очень слабой, мировые котировки угля по-прежнему под давлением.

3️⃣В-третьих, недостаточная пропускная способность РЖД. Иными словами, угольщики зачастую не могли вывезти уголь на экспорт.

➡️ А теперь к публичным историям. «Распадская» в 3 квартале отразила операционный убыток по РСБУ (в нем учитываются результаты основной шахты), это очень пугающий результат.

Когда-то качественная шахта работает в убыток на операционном уровне. Но справедливости ради, у «Распадской» есть подушка безопасности в виде запаса кэша и низкой долговой нагрузки, чтобы пережить кризис отрасли.

➡️ «Мечел» в намного более плачевном состоянии. У компании гигантский чистый долг – 262,5 млрд руб. Net Debt/EBITDA на уровне 3,3. Группа попала в настоящий шторм – возрастающие процентные платежи, кризис на угольном рынке, слабые результаты металлургического сегмента. Предупреждал о проблемах «Мечела», когда акции торговались еще вблизи 300 руб., сейчас они стоят 90.

▪️В феврале-марте мы увидим годовой отчет «Мечела» по МСФО. Вероятнее всего, компания отразит огромный убыток по году. Считаю, что этот фактор еще не в цене акций. Сохранение ставки на уровне 21% — небольшое облегчение для компании, не более.

Вот вспомнили про Распадскую и ее бенефициара — британский Evraz (владеет 93% в капитале RASP). Но так ли все позитивно?

Распадская перестала выплачивать дивиденды в 2022 г. Материнский Evraz попал под санкции, и технически не может получать выплаты. А что же новый закон?

1️⃣Речь идет о системообразующих предприятиях РФ. 2️⃣Evraz в лице российского юрлица «ЕВРАЗ Холдинг» входит в этот заветный список.

Но пока непонятно, будет ли Распадская возвращаться к дивидендам и платить их на российскую структуру. Ситуация сложная, и это подчеркивает сама компания.

❌Во-первых, переезд Evraz в РФ выглядит крайне проблематичным в силу британских законов. ❌Во-вторых, если Распадская все-таки будет платить, то, судя по всему, деньги будут оседать в «ЕВРАЗ Холдинге».

✖️Целесообразно? Видимо, не очень.

Что в сухом остатке?

Распадская может выплачивать дивы: денежный поток стабильный, кэша много. Вот только технически Evraz и его акционеры не смогут получить деньги, пока компания не «переедет» в РФ.

Рынок отреагировал позитивно. ▪️В течение дня рост котировок Распадской доходил до +10% на высоких объемах. ▪️Закрылись на уровне +5,7%.

✖️Мы на дивиденды пока особенно не рассчитываем.

Наш позитивный взгляд на Распадскую основан на других факторах. Это ▪️сильные финансы, ▪️высокая рентабельность, ▪️прочные позиции на рынке коксующегося угля ▪️и недооцененность относительно аналогов.

Для российского фондового рынка сентябрь выдался ударным – в плохом смысле этого слова. Со своих локальных максимумов индекс Мосбиржи в моменте терял более 25% (это сильнейшее падение рынка с февраля), откатившись в своих значениях примерно во вторую половину 2016 г. Не будем останавливаться на причинах падения, они всем известны.

Однако интересно посмотреть на компании, где причинами падения стали сразу несколько факторов. Прежде всего, это угольщики – Мечел и Распадская. ▪️Во-первых, акции компаний волатильнее рынка, поэтому потенциальный рост/падение выше. ▪️Во-вторых, Минфин решил ввести экспортные пошлины на уголь.

В среднем со своих сентябрьских максимумов акции компаний упали на 35%.

Другим примером могут послужить акции производителей удобрений: ФосАгро и Куйбышевазот. Минфин здесь решил ввести пошлины на экспорт удобрений для пополнения бюджета. Более того, это событие совпало с дивидендной отсечкой ФосАгро, вследствие чего акции снизились на 25,2% с максимумов сентября. Акции Куйбышевазота упали на 10%.

Все эти события привели к сильной фундаментальной недооценке этих компаний, хотя это не значит, что перспективы их бизнеса так уж ужасны. Мы хотим подчеркнуть, что геополитика делает свое дело, но компании также ведут деятельность и зарабатывают деньги. К примеру, обычка Мечела сейчас торгуется на уровнях середины 2016 г. В то время компания собирала внеочередные собрания, чтобы добиться реструктуризации долга и не обанкротиться, а также работала без прибыли 4 года. Показатель Net Debt/EBITDA был около 10. Сейчас же Мечел торгуется на уровне 0,6 по P/E, а прогнозный Net Debt/EBITDA ожидается вблизи 1,4х-1,5х.

Фундаментал Распадской также сейчас не показателен. Акции вблизи уровней 2 кв. 2021 г., когда уголь стоил примерно на 45-50% дешевле. При этом компания имеет крайне низкую долговую нагрузку и способна показывать приличную рентабельность даже на дне цикла. Показатель P/E на уровне 1,5 против 7,9 во 2 кв. 2021 г. Итого имеем: средний P/E по мировым аналогам составляет 6,3, а EV/EBITDA 3,9.

Дисконт у Мечела и Распадской невероятный и это при условии, что российские угольщики поставляют свою продукцию дешевле мировых бенчмарков.

Что касается ФосАгро, то на фоне рассмотренных событий компания имеет P/E на уровне 6,09 против медианного значения по индустрии в 7,63, и EV/EBITDA – на уровне 2,92 против 5,67. Куйбышевазот также недооценен среди своих аналогов и торгуется по P/E в 3,35 и EV/EBITDA в 5,6. И это все при том, что санкции на Россию в сфере поставок удобрений были ослаблены.

Таким образом, учитывая неоцененность ряда компаний на российском фондовом рынке и в то же время высокие риски и волатильность, представляется, что текущие привлекательные цены по активам могут стать еще ниже. Уровень геополитической напряженности, к сожалению, перекрывает все фундаментальные особенности компаний. Это лишь две отрасли, которые мы рассмотрели, а потенциально инвестиционно привлекательных еще больше.

В последнее время все чаще можем видеть, как бумаги второго эшелона взлетают на десятки процентов. Зачастую это происходит без каких-либо фундаментальных предпосылок. Одно дело, когда бумаги взлетают из-за низкой ликвидности и малых оборотов торгов, но здесь ситуация иная. К повышенной волатильности добавляются абсолютно рекордные обороты.

Подобные возникающие аномалии – это классическая характеристика тонкого рынка. В субботнем материале () мы более подробно раскрывали принципы функционирования такого типа рынка.

Давайте разберемся более подробно, подкрепляя факты цифрами.

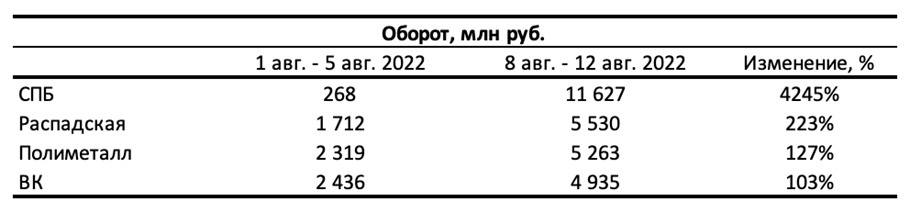

Во вторую неделю августа наблюдалось сильное увеличение оборотов по представленным в таблице бумагам (по сравнению с первой неделей). При этом, например, у Распадской и ВК увеличение оборотов сопровождалось умеренным (по нынешним временам) ростом котировок и могло быть объяснено ожиданием выхода положительного отчета. Так, акции Распадской росли максимум на 19% с момента выхода отчета Евраза, а акции ВК – максимум на 15%. В это же время у акций СПБ Биржи оборот увеличился на 4245% при росте цены на 174% на фоне новости об увеличении количества ценных бумаг международных компаний, что не представляется настолько сильным фундаментальным фактором. В случае Полиметалла отсутствовал даже значимый новостной фон.

Какие причины? Причины столь резких и часто необоснованных движений могут быть разными. Во-первых, разогнать акции второго эшелона куда проще, чем таких гигантов как Газпром, Сбербанк, ГМК Норникель, Роснефть и другие. Все-таки в большинстве случае за такими фишками стоит крупный капитал, и частные инвесторы не могут критически изменить картину.

Во-вторых, все-таки нужно признать, что конъюнктура рынка сильно изменилась, и он начал приобретать хаотичные черты. На сегодняшний день около 77% участников рынка – это физические лица, являющиеся движущей силой и способные зачастую принимать необоснованные и эмоциональные инвестиционные решения.

В-третьих, в текущих реалиях, когда многие компания отказываются от публикаций своих отчетностей, физические лица начинают инвестировать «вслепую», имея перед собой лишь устаревшие данные, не отражающие перспективы бизнеса в кризисных условиях. При этом сложно винить участников рынка, которые от безысходности и без должного анализа пытаются найти быстрый заработок, заходя в непонятные им истории, основываясь на далеко не всегда качественном новостном фоне.

В завершении обоснования, необходимо дополнить, что большинство российских компаний торгуются со значительной фундаментальной недооценкой. Разумеется, геополитический риск уже в цене. Но, тем не менее, бумаги остаются крайне дешевыми и могут быть привлекательными для долгосрочного инвестирования.

Вывод. Переход российских инвесторов от «голубых фишек» к акциям второго эшелона создал необычную ситуацию на российском рынке. Тот факт, что этот переход далеко не всегда основывается на фундаментальных факторах, а имеет эмоциональную природу, придает рынку черты дикого капитализма, когда возможны колебания любых масштабов, полеты не только вверх, но и вниз. Все это создает дополнительные риски для участников этого тонкого рынка, поэтому всегда важно помнить о правилах диверсификации.

В целом нам кажется, что наблюдаемая хаотичность не станет нормой и поведение рынка постепенно вернется к более взвешенному и рациональному подходу. По крайней мере, хочется в это верить.

Давайте посмотрим на графики угольных компаний. Кто внимательно читал, смог вполне ощутимо подзаработать. За эти две недели большинство компаний, на которые мы обратили внимание, очень неплохо выросли. Особенно порадовали акции «Распадской» (RASP.ME).

Полагаю, для ряда компаний движение вверх еще не закончилось. Я бы даже сказал, еще толком и не началось.

К примеру, не так просто купить акции TER.AX. Они торгуются на австралийской бирже. И нельзя сказать что сильно ликвидны. Держу их в ряде портфелей. Полагаю, задумаюсь о продаже на уровне не ниже 25-30 австралийских центов.

Нужно понимать: рост цен на уголь настолько впечатляющ, что у компаний отрасли отчеты явно будут великолепны.

То же касается и «Мечела». Но мы об этом уже не раз говорили. Надеюсь, вы прислушались.

Котировки акций компании Распадская (RASP.ME)

Котировки акций компании TerraCom Limited (TER.AX)