Реальные располагаемые доходы населения падают уже четвертый квартал подряд. К сожалению, их динамика снова ухудшилась.

По подсчетам Росстата, реальные располагаемые доходы в 1 квартале 2021 года упали на 3,6% (г/г) после падения на 0,9% (г/г) в 4 квартале.

Причем в 4 квартале 2020 года экономическая ситуация была хуже, чем в 1 квартале 2021 года – в России действовало больше ограничительных мер и заболеваемость была значительно выше.

Почему снова ускорилось падение располагаемых доходов?

На мой взгляд, основная причина – это инфляция, которая к концу 1 квартала достигала 5,8% и значительно обесценила доходы россиян.

Более того, рост цен не замедляется и после 1 квартала.

По данным , картофель, лук, капуста, морковь с начала 2021 года по конец апреля подорожали уже на 20-40%. Курица – на 14,5%, остальные виды мяса – на 4,2-4,8%. А ведь эти продукты являются основной статьей расходов многих россиян.

Безудержные темпы роста цен не только снижают покупательную способность населения, но и обесценивают сбережения.

Несмотря на приток инвесторов на фондовый рынок, большинство россиян все еще хранит деньги на банковских депозитах.

Но сегодня, даже если положить деньги в банк, в реальном выражении они все равно обесценятся, так как депозитные ставки остаются ниже инфляции на 1-2 п.п.

Население и по этому поводу совершенно справедливо негодует:

«Как при инфляции 5,8%, «гробовые» могут лежать под 3,5%?»

Вопрос хороший. Думаю, это во многом объясняется тем, что наш ЦБ немного запоздал с повышением ключевой ставки. И это еще один аргумент в пользу того, что на следующем заседании ставку наверняка опять повысят.

Есть ли предпосылки к тому, что продукты на полках перестанут дорожать с такой скоростью?

В ближайшее время – не особо.

1. Наш ЦБ уже повышает ставку, но это окажет сдерживающее влияние на цены в лучшем случае через 2-3 месяца.

И то – не факт. Стоимость продуктов зависит от мировых цен. Тут наш регулятор, увы, бессилен.

2. По оперативным данным Росстата, инфляция с 1 по 26 апреля не особо замедляется.

К апрелю она снизится до 5,5% в годовом выражении, по сравнению с 5,8% в марте. Но произойдет это исключительно из-за эффекта «высокой» базы апреля прошлого года. К лету инфляция может снова взлететь до 6%.

Комментарии, как говорится, излишни. У меня возникают сомнения, что цены на продукты из потребительской корзины сегодня можно взять под контроль. Уж очень они зависят от мирового спроса и предложения, от курса рубля и массы других факторов.

Факторы эти не так просто предугадать и, тем более, контролировать.

Например, попытки нашего государства замораживать цены, судя по статистике Росстата, продемонстрировали свою неэффективность.

Вполне допускаю, что инфляция продолжит расти в ближайшие несколько месяцев, ударяя, в первую очередь, по реальным располагаемым доходам населения.

«Минэкономразвития ожидает замедление инфляции в РФ в апреле до 0,5-0,6% с 0,7% в марте. Годовая инфляция, по прогнозу министерства, на конец апреля снизится до 5,5-5,6% (на фоне высокой базы апреля 2020 года, когда цены подскочили на 0,8%) с пиковых 5,8% в марте.»

На мой взгляд, замедление роста цен в первую неделю апреля может быть как связано с мерами правительства по «заморозке» цен, так и оказаться случайным выбросом статистики. Чтобы сделать конкретные выводы о том, замедляется ли инфляция, лучше смотреть картину за несколько недель.

Сама по себе заморозка цен – это борьба с симптомами. Ее влияние на инфляцию на горизонте нескольких месяцев непредсказуемо. Все происходящее может привести к дефициту товаров, к росту цен на другую продукцию и к значительному скачку цен после отмены введенных мер.

Ограничение удорожания продуктов – дело хорошее. Но, возможно, нашему правительству стоило параллельно с «заморозкой» возместить компаниям упущенную выгоду…? Тогда последствия были бы мягче как для населения, так и для предприятий. Хотя, Боже мой, о чем это я.

Годовая инфляция в России, вероятно, действительно снизится в апреле. И причина тут, как минимум, техническая. Дело в том, что в апреле прошлого года цены значительно выросли на фоне взлета спроса на потребительские товары. И, из-за эффекта высокой базы, годовой прирост цен окажется в районе 5,6%.

Пройден ли пик? Будет понятнее ближе к лету. С мая прошлого года цены росли крайне медленно на протяжении нескольких месяцев, так что инфляция в годовом выражении может подрасти ещё к концу лета из-за эффекта низкой базы. Более того: результат прекращения заморозки цен может также создать дополнительное инфляционное давление.

Главный вопрос: как все это повлияет на ставку? В середине марта мы с вами выдвинули предположение, что к концу года ставка, по всей видимости, будет составлять порядка 5-5,25 годовых. То есть ЦБ придется еще 2-3 раза ставочку поднять.

И я был бы не я, если б обошёлся без нежного стеба.

Почему я люблю аналитиков? В оригинальности им точно не откажешь Посидели аналитики Citi bank. Подумали. И изрекли гениальную мысль: оказывается, к концу года процентная ставка ЦБ будет 5-5,25. И подкрепили свои исследования архисерьезными формулами и очень умными словами, половину из которых нормальный человек едва ли поймёт.

Круто. Главное, очень своевременно. А ведь можно было просто прочитать наш канал, ещё в середине марта. И не умничать.

Шучу. Наверное, умные мысли просто ходят стадами. Правда, с небольшим временным лагом. Но это дело поправимое:blush:

Пользуясь, как говорится, случаем, хочу пригласить ребят из Citi на мой очередной марафон по финграмотности – когда дойдут руки его проводить. Может, оперативнее будут

Вчера писал о перспективах доходов россиян. Сегодня хотел бы поговорить о перспективах потребительских расходов.

По данным СберИндекса, на неделе с 22 по 28 марта потребительские расходы выросли на 2% (г/г).

В частности, расходы на услуги буквально «взлетели» на 31,2% (г/г). Но, увы, рост трат на услуги обусловлен эффектом низкой базы: 25 марта прошлого года был объявлен режим самоизоляции. Год назад, на неделе, закончившейся 29 марта, траты на услуги упали на 34,7% (г/г). Разница только в том, что тогда у народа не было возможности тратиться на услуги из-за ограничительных мер, а теперь ограничений нет. Однако расходы на услуги, к сожалению, так и не восстановились к допандемическим показателям. И тем более не выросли по сравнению с ними.

Что касается роста общих расходов на 2% (г/г), ровно год назад они упали на 9,2%, так что полного восстановления потребления, опять же, не наблюдается.

Причины лежат на поверхности:

1. Некоторые ограничительные меры и опасения по поводу коронавируса сохраняются и снижают потребление. 2. Многие компании, (особенно, оказывающие услуги), не смогли пережить пандемию. 3. У населения нет денег потреблять столько же, сколько они потребляли до кризиса. За 2020 г. реальные располагаемые доходы упали на 3,5% (г/г). Безработных в феврале 2021 г. было все еще на 24% больше, чем в феврале 2020 г.

Решить эти проблемы не так уж просто без надлежащей господдержки. Поэтому пока создается ощущение, что реальные расходы на потребление в 2020 г. не достигнут допандемических показателей и тем более их не превысят. А это печально, ведь траты потребителей – это основа устойчивого экономического роста.

Правительство продлило «заморозку» цен на сахар и масло.

Ранее планировалось зафиксировать стоимость масла и сахара на уровнях 110 руб. за литр и 46 рублей за килограмм до 1 апреля.

Однако, “заморозку” цены сахара продлили на месяц, а масла – на полгода.

С одной стороны, продление «заморозки» можно понять. По последним данным, годовая инфляция оценивается в 5,8%.

Это серьезный рост цен и если сегодня отпустить цены сахара и масла в свободное плавание, они, скорее всего, взлетят, ударив по инфляции еще сильнее.

Причем на этот раз приостановка цен сопровождается субсидиями от государства, что не может не радовать.

Сахарные заводы, не повысившие цены, получат по 5 руб. за кг проданного сахара.

Однако, как говорится, есть один нюанс.

Если бы субсидий этих было достаточно, никакая заморозка цен не потребовалась бы. Несмотря на рвение нашего государства поддержать производителей, далеко не факт, что в ходе всего этого мероприятия мы не увидим пустые полки.

И все еще остается актуальным вопрос: а что будет, когда эти цены отпустят?

Не увидим ли мы что-то наподобие «инфляционного навеса» и резкого прироста цен после их остановки? Вполне допускаю. Неспроста эти меры не поддерживает наш ЦБ. Какими благородными не были бы намерения нашего правительства, искусственное регулирование цен создаёт немало рисков и дисбалансов.

Как и наша повелительница банков и ставок, я надеюсь, что меры по «заморозке» цен все-таки будут носить временный характер.

Ибо уже давно известно и пионеру, и пенсионеру: долгое удержание цен – это путь в бездну пустых прилавков или взрывного роста цен в дальнейшем.

Тот факт, что в Правительстве признали НЕИЗБЕЖНОСТЬ роста цен, это хорошо.

Увы. Мы живем в открытом мире. И если в этом мире что-то происходит, то мы в полный рост имеем и плюсы, и минусы всех происходящих событий. Растет в мире нефть, растут цены на металлы, на продукты нефтехимии; это хорошо для России. С другой стороны, растут цены и на продовольствие. Это объективная реальность. Гораздо хуже, если бы факт роста цен отрицали или замалчивали. Или заморозили цены на все, и мы бы дождались тотального дефицита.

Что может в такой ситуации сделать Белый дом? Сгладить пики подъёма цен на важные группы товаров для населения. Вряд ли нам по силам изменить общемировые тенденции

Вчера я выступал в эфире «Эхо Москвы». Как раз обсуждали тему роста цен на продовольствие и то, что можно по этому поводу предпринять.

Правительство проводит сегодня ряд мер в области тарифов, пошлин, квот на вывоз продовольствия, и тд. Меры на удивление в большинстве своём рыночные, и это хорошо. Многое из предложенного не нравится производителям, но такова жизнь. Полагаю, такая политика продолжится.

Есть ли дополнительные способы что-то изменить?

Да.

Есть осознание, что происходят общемировые процессы, и с ними ничего нельзя сделать: в расходах населения доля трат на продукты будет расти.

Потому можно и нужно задуматься не о том, как кардинально остановить рост цен на продовольствие, но о поднятии доходов населения.

Можно реализовать то, что предлагает депутат Катасонов, и убрать НДФЛ для наиболее бедных – очень разумный шаг. Полагаю, страна может себе это позволить. Только без одновременного подъёма налогов для богатых. Иначе… см текст чуть ранее.

Есть ещё один путь, о котором мы говорили во время эфира.

Как мы можем увеличить доходы населения? Да, мы можем давать пособия, продуктовые корзины, наборы для малоимущих; наверное, все это правильно. Впрочем, более верный путь – давать не рыбку, но удочки. Дать возможность людям лучше зарабатывать. Резко уменьшить количество административных рогаток и барьеров. Снизить налоги на малый бизнес.

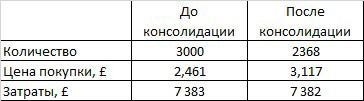

Читатели задают вопросы по ситуации с Tesco (TSCO LN), которые мы покупали в свой портфель. И цена покупки изменилась по позиции! И количество акций! И убыток огромный! Что происходит?

На самом деле, ничего страшного. В акциях компании были очень высокие разовые дивиденды, а также консолидация одновременно.

Сначала давайте разберемся с консолидацией, на примере. Пример реально взят со счета реального брокера. Допустим, вы купили 3 000 акций TESCO по £2,461 (246 пенсов). Сейчас вы видите в системе 2 368 акций (коэффициент консолидации – 0,7893) и среднюю цену покупки £3,1173 (312 пенсов). Сведем в таблицу для простоты и посчитаем наши затраты.

Отличие в один фунт возникло из-за проблемы округления. А в остальном – как в известном анекдоте: ручки-то вот они! Ваши затраты на позицию не изменились. Цена на рынке £2,393 (239 пенсов). Т.е. снижение от вашей НОВОЙ цены покупки составляет (3,12-2,39) £0,73. Но в пути находятся дивиденды в размере £0,6451 (64,51 пенсов без учета налогов на прибыль). С учетом дивидендов, снижение цены от вашей покупки по позиции пока – всего около 9 пенсов или около 4%.

Вот такая простая и сложная математика одновременно.

Напомним, что в целом инвестиционная идея по акциям рассчитана на закрытие дивидендного «гэпа» со временем. Даже частичное закрытие даст ощутимую прибыль. Кстати, не так уж и долго осталось до регулярных дивидендов. Дата отсечки по ним – 20 мая 2021.

В отдельные дни можем увидеть и резкое движение вниз.

Все дело в том, что по акции пройдут через отсечку с очень значительными специальными дивидендами на уровне около 20%. Кроме того, одновременно будет проведена консолидация акций. В итоге всех операций цена может измениться несильно, но повторюсь, в течение недели возможны разнонаправленные резкие движения.

Специальные дивиденды – один из причин включения акций в один из портфелей сервиса по подписке.

Так что все идет по плану. Не суетимся. Через некоторое время увидите поступления на счет. Ну и, если расчеты оказались верны, ждем прироста цен на рынке.

Отметили, что спрос на товары и услуги вырастет при условии снятия ограничений.

По данным СберИндекса, на прошлой неделе население потратило на 0,1% больше, чем за аналогичный период год назад. Это достаточно слабый рост.

Во-первых, за этот год товары подорожали на 4,9%. С поправкой на рост цен, расходы все-таки падают. Во-вторых, народ в этом году очень прилично сэкономил во время весеннего локдауна и на отсутствии путешествий. И эти деньги, увы, на расходы не пошли.

На продовольственные и непродовольственные товары за последнюю неделю стали тратить больше на 4,3% (г/г) и 5,1% (г/г) соотвественно. А вот сектор услуг страдает очень серьезно: расходы на услуги упали на 18,6% (г/г).

Аналитики Сбера считают, что потребление услуг восстановится благодаря улучшению эпидемиологической ситуации и постепенному снятию ограничений. Но есть вопрос: восстановится относительно чего? Потребление вернется к допандемическим показателям? Судя по всему, нет…

СберИндекс поясняет, что потребление услуг вырастет «до уровней, сопоставимых с мартом 2020 года». В марте потребление услуг было на 13% ниже, чем годом ранее. То есть даже если заболеваемость снизится и ограничения будут сняты, потребление услуг уже не будет прежним.

Настоящее условие, при котором спрос на товары и услуги действительно вырастет (а не чуть подрастет до мартовских показателей) – это рост доходов населения и поддержка правительства.

В этом году реальные располагаемые доходы населения упали, по разным оценкам, на 4-5%. И пока доходы населения будут падать (вместе с уверенностью в завтрашнем дне), потребительские расходы продолжат снижаться и дальше. И никакое снятие ограничений тут не поможет.

Проблема не только в том, что низкое потребление означает ухудшение качества жизни людей. Без восстановления потребления нам не видать экономического роста.

В 2021 и 2022 годах государство собирается снизить траты на 5% и 3% относительно 2020 года. При этом на росте экспорта вряд ли удастся заработать суммы, сопоставимые с 2019 годом. Единственное, что могло бы дать толчок нашей экономике, это потребление. Но и оно, судя по всему, останется низким в 2021.

Интересно, как наш Минэкономразвития планирует выполнить план по устойчивому росту российского ВВП выше 3% в год??

За период с 4 по 10 января расходы снизились на 1,2% (г/г).

Сильно упали траты на услуги (-20,8% (г/г)), что связано с отсутствием международного туризма и пониженным спросом на развлечения и общепит. Зато выросли расходы на товары (продовольственные +4% (г/г), непродовольственные +8% (г/г)). Судя по всему, вместо заграничных поездок народ покупал мебель и вкусную еду

На первый взгляд, не так уж плохо. Однако есть одно но – в этом году очень много людей остались в России:

– С 4 по 10 января расходы на отели упали на 81%. – Расходы на авиабилеты за последние 3 месяца 2020 г. упали в среднем на 49%.

Раз народ не поехал отдыхать на новогодние праздники, он сэкономил немало денег. По идее, это дало россиянам уникальную возможность поддержать отечественного производителя.

Почему бы не потратить деньги на поездки по золотому кольцу? Ну или хотя бы вместо расходов на развлечения заграницей потратиться в магазинах и кафе на территории РФ.

К сожалению, народ не особо воспользовался возможностью потратить деньги на территории России – потребление все равно упало на 1,2%. И дело тут, увы, не только в ограничительных мерах и недостатке патриотизма. Причина в падении доходов или желании отложить сэкономленные деньги на “черный день”.

Потребительские расходы – это основа работающей экономики.

Многие российские отрасли могли бы выиграть благодаря тому, что в 2020 году россияне почти не уезжали заграницу и готовы были тратить здесь. Но «безумно щедрая» поддержка государства привела к тому, что россияне не перенесли свои зарубежные расходы на территорию страны, а попросту стали потреблять меньше.

В последние дни тема ограничения внутрироссийских цен на некоторые продовольственные товары вызывает повышенный интерес. Напомним, что в минувший четверг премьер-министр РФ Михаил Мишустин дал соответствующие распоряжения соответствующим российским министерствам и ведомствам.

Рост цен на продовольствие – головная боль правительств не только в РФ, но и в остальных странах мира.

Действительно, за последний год цены на отдельные продовольственные товары в РФ выросли существенно. Так, по данным Росстата за ноябрь 2020 г. стоимость сахара в годовом выражении увеличилась на 59%, подсолнечного масла – на 25%, пшеничной муки – на 13%.

При этом нельзя не отметить, что подобный сценарий реализовался на фоне увеличения мировых цен на продовольствие. По данным Bloomberg, цены на пшеницу с начала текущего года прибавили 10%, на сахар – 6%, на кукурузу – 10%, а на сою – 25%, и так далее. Список более чем обширный.

Любопытно, что основной рост пришелся на второе полугодие 2020 г. С начала июля к текущему моменту рост мировых цен на пшеницу, сахар, составил 28% и 14% соответственно, а на кукурузу и сою – около 34%.

Основные причины роста цен известны и понятны. Прежде всего, это колоссальная денежная эмиссия, которая осуществляется крупнейшими центробанками мира. Избыток ликвидности гонит вверх цены практически на все активы. Продовольствие – в первых рядах этой гонки. По данным Продовольственной и сельскохозяйственной организации ООН (ФАО), цены на продовольствие в мире достигли самого высокого уровня с декабря 2014 года. Наиболее стремительно цены выросли за ноябрь – почти +4%. Ещё одна причина роста цен – падение урожайности. Например, ФАО ожидают, что спрос на сахар превысит предложение впервые за 6 лет. Аналогично ожидается уменьшение урожайности пшеницы, кукурузы, мяса. Это связано, главным образом, с последствиями, которые принес мировой экономике коронавирус, а также с погодными условиями.

Что касается России, то здесь включается фактор номер 3. И его также нельзя не учитывать. Это девальвация рубля относительно доллара. С начала года к текущему моменту курс доллар/рубль увеличился на 18%, хотя в течение года рост достигал 34%. На наш взгляд, это обстоятельство стало дополнительным триггером, поскольку многие производители закупают технологии, комплектующие и оборудование, а также часть сырья за рубежом. То есть так или иначе, но в продовольствии, как бы мы не говорили о 100 процентном импортозамещении, все равно импортная составляющая крайне важна.

К чему могут привести меры правительства?

Проблема роста цен на продовольствие – проблема глобальная и достаточно тяжелая, которая имеет ярко выраженный социальный подтекст. Корни проблемы, как мы же писали ранее, в инфляции активов, которая начинает понемногу трансформироваться в инфляцию потребительскую. Огромный объем ликвидности вызвал инфляцию активов, в первую очередь commodities. Медь с начала года увеличилась в цене на 26%, алюминий – на 11%, никель – на 22%. Не стали исключением и продовольственные товары. Поэтому, когда мы пытаемся понять ситуацию и проанализировать, что происходит, это следует делать в общем контексте.

Что в реальности происходило в РФ на этом фоне? В стране есть ряд производителей продовольствия, которые продают как на внутренний рынок, так и на экспорт. Цены при этом выравниваются, поскольку существует арбитраж: если экспортная цены высокая, то внутренняя не может сильно отставать, поскольку продают и там, и здесь. Давайте попробуем построить логическую цепочку – что должно быть в теории, если государство вводит ограничения на рост внутренних цен той или иной продукции. В нашем случае – это продовольствие. Что делает в данной ситуации государство? Видя, прямо скажем, не самую благоприятную ситуацию в экономике (к примеру, доходы населения во II квартале 2020 г. упали на 8,4%, в III квартале – на 4,8%), чиновники начинают применять механизмы для ограничения внутренних цен. Как реагирует на это нормальный производитель? Правильно: он будет увеличивать отгрузки на экспорт, ведь там маржинальность в этом случае вырастет. Как следствие – возникновение дефицита на внутреннем рынке.

Государство в ответ может пойти двумя путями: 1) Закрыть экспорт на отдельные группы товары на некоторое время. 2) Ввести экспортные пошлины. Хотите торговать по высоким ценам? За это надо заплатить.

Скажем прямо, это нелегкие решения. Казалось бы, они позволят стабилизировать ситуацию с внутренними ценами. В действительности это может нанести весьма серьезный удар по бизнесу, что, в свою очередь негативно повлияет на всю экономику в целом. Что мы подразумеваем под ударом? Во-первых, бизнес лишается возможности продавать по более высоким ценам, тем самым увеличивая финансовые показатели, а, следовательно, и отчисления в бюджет. Во-вторых, бизнес лишается возможности расширять географию поставок и, соответственно, долю на мировом рынке. Как результат – мы проигрываем мировое соревнование и теряем рынки сбыта. На место наших компаний очень быстро придут конкуренты.

Россия – не единственная, кто пытается регулировать рынок продовольствия.

Многие страны ограничивают экспорт продукции, чтобы поддержать предложение товаров на внутреннем рынке. Россия согласовала экспортную квоту на 7 млн т на пшеницу, кукурузу, ячмень и рожь на период с 1 апреля по 30 июля. Украина, к примеру, ввела квоту на экспорт 20,2 млн т пшеницы. А Казахстан, Кыргызстан, Белоруссия даже вводили временные запреты на экспорт товаров. Сильно ли помогли экспортные пошлины? Не думаю. Например, в Кыргызстане и Таджикистане, которые вводили экспортные ограничения на пшеницу, мука все равно продолжала дорожать. Сейчас ее стоимость поднялась более чем на 20%. Причина такого роста в ограничениях на экспорт в Казахстане, который являлся для этих стран основным поставщиком. Большая часть развитых стран ответила на пандемическое повышение цен поддержкой производителей. США выделили десятки млрд долларов на поддержку сельского хозяйства. В ЕС существуют не только программы государственных гарантий и льготных ссуд сельскому хозяйству, но и грантов до 120 тыс. евро фермерам и до 800 тыс. евро предприятиям пищевой промышленности. Италия выделила почти 100 млн евро на повышение конкурентоспособности кукурузы, бобовых, сои и пшеницы. Латвия направила 19 млн евро на поддержку животноводства. Испания также предложила прямую помощь животноводам – до 30 евро на животное. Тем не менее, все вышеперечисленные страны столкнулись с ростом цен, несмотря на попытки ограничить экспорт и субсидировать производителей. Наиболее показательный пример страны, которая активно регулирует цены – Аргентина. Ценовые потолки уже были пересмотрены дважды, а на некоторые продукты питания были полностью отменены из-за резкого роста инфляции и убытков агропродовольственной промышленности. Несмотря на все попытки, стоимость овощей, бобовых, фруктов и масла продолжает расти.

Ключевые выводы. Прежде всего, все меры, которые намерено предпринять правительство РФ, скорее всего, будут временными. По отдельным ограничениям речь идет о нескольких месяцах. В этом случае производители, вероятнее всего, отделаются легким испугом. Тем более, что за 2020 г. вследствие роста цен многие накопили необходимый запас прочности. Что будет если все это затянется? Ограничение цен неизбежно приведет к росту экспорта и увеличению дефицита продовольствия внутри страны. В свою очередь, экспортные пошлины или запреты могут привести к тому, что производители начнут сокращать издержки, снижая производство, приостанавливая мощности и теряя долю рынка. При самом плохом сценарии, вполне вероятно, это может привести к усугублению проблемы дефицита… И что получим в итоге? Как апофеоз, вернемся к плановому хозяйству и продуктовым наборам по аналогии с временами СССР?

Хотелось бы верить, что здравый смысл возобладает, основные принципы рыночной экономики победят, и ограничения будут носить кратковременный характер. Государству в данном случае следует заботиться о наименее защищенных слоях населения, субсидировать их на покупку основных продуктов, а не бить по бизнесу.

Рост цен на продовольственные товары на конец ноября 2020Динамика мировых цен на пшеницу, сахар, кукурузу и сою

От проблем мировых и глобальных перейдем делам нашим, локальным.

Годовая инфляция составила 3,67%, что ниже таргета 4%. Месячный прирост потребительских цен замедлился: в сентябре прирост составил 0,25% (м/м), что меньше, чем прирост 0,38% (м/м) месяцем ранее.

Если помните, именно это я не так давно и предрекал.

Факторы, сдерживающие инфляцию в России. 1. Ослабление потребительской активности, эффект отложенного спроса больше не работает. 2. Падение доходов и противоэпидемические ограничения оказывают давление на стоимость услуг, которые подешевели в сентябре на 0,25% (м/м), хотя в августе подорожали на 0,36% (м/м).

Основным фактором, повышающим инфляцию в России, я бы назвал ослабление рубля, которое отражается на ценах непродовольственных товаров, в частности, на ценах импортной техники, автомобилей.

По прогнозу ЦБ, неоднородность в динамике цен пока сохранится, так как могут ввести второй локдаун. Более того, на мой взгляд, эту неоднородность будет усугублять фактор подешевевшего рубля, ведь он отражается на ценах с лагом.

Меньше всего во всем этом радует дезинфляционное влияние спроса, он становится все более сдержанным. И я пока не вижу факторов, которые простимулируют потребительский спрос, ведь появляется риск второго локдауна, эффект отложенного спроса слабеет, а потребителям особо неоткуда брать деньги на увеличение расходов.

Пока сохраняю свой прогноз по инфляции, который публиковал ранее.

Что это значит для всех нас? – По всей видимости, доходности по дальним ОФЗ вряд ли сильно подрастут. – На актуальные выпуски вполне себе неплохих бумаг с доходностями 7-9% можно ожидать очень хорошего спроса. Цены по ним имеют шанс подрасти до конца года (если не будет внешних потрясений). – Вряд ли ЦБ в текущих условиях будет снижать ставки ещё. Слишком показателен опыт Турции. Но и скоро повышать, с большой долей вероятности, не будут.

Золото упало на 1,6%, серебро на 4,4%, палладий на 3,3%. Более того, доллар подрос на 0,6% относительно евро.

Причина, судя по всему, в вышедших сегодня данных по инфляции в США, которые демонстрируют замедление роста потребительских цен.

По данным Министерства труда, годовая инфляция в сентябре по индексу потребительских цен в США составила 1,4% по сравнению с 1,3% за август. Тем не менее, месячный прирост цен в сентябре составил 0,2%, что, увы, медленнее темпа роста потребительских цен за август, который составлял 0,4%.

В сентябре в США упали цены на продукты, авиабилеты, одежду по сравнению с предыдущим месяцем. Выросли цены подержанных автомобилей. В общем, неудивительно, что цены на потребительские товары в среднем замедлили свой рост. Это связано со спадом в реальном секторе американской экономики. Потребительский спрос снизился и миллионы людей остаются без работы. При этом новый пакет помощи экономике никак не могут принять.

В общем, инфляция все еще ниже таргета 2% и особо к нему не приближается, так как месячный прирост цен замедлился. Именно поэтому цены на «блестяшки» и посыпались.

Ослабление динамики цен – это еще одно подтверждение тому, что ФРС не удается самостоятельно повысить инфляцию и инфляционные ожидания. Увы, пока правительство не введет фискальные меры поддержки и не восстановит реальные доходы агентов в экономике, устойчивой инфляции в США (в размере порядка 2% годовых или около того) нам не видать. А вместе с ней устойчиво падающего доллара и растущих металлов.

И нам таки рассказывают сказки про падающий доллар?!

Снова поговорим про масштабные инъекции ликвидности, которые ФРС практикует в последнее время. Пока это действовало (и продолжает действовать) как колоссальная поддержка финансовым рынкам.

Как это повлияет на рынки в дальнейшем? Сумеют ли Штаты убить двух зайцев: поддержать рынки и сделать внутреннее производство более дешевым, путем некоторого снижения доллара?

Вбросы ликвидности можно расценивать как попытку поддержать рынок и увеличить конкурентоспособность американских товаров. Вопрос в том, получится ли убить обоих зайцев и какие последствия это может иметь.

Начнем с поддержки предприятий. Да, деньги печатаются, и индексы растут, но мы видим колоссальное падение ВВП во 2 квартале, высокую безработицу. При этом инфляция на потребительские товары крайне низкая, несмотря на пособия. Это является следствием низкого внутреннего спроса. Перечисленные факты надолго скажутся на экономике и нынешней «поддержки рынка» вряд ли хватит для быстрого восстановления.

Теперь о девальвации. Да, конкурентоспособность увеличится, если доллар обесценится. Проблема в том, что это поможет экспортоориентированным отраслям. Внутренний спрос, вероятно, продолжит испытывать проблемы. Девальвация, если она произойдет, эти проблемы не решит. При таком сценарии достаточно сложно представить равномерное восстановление экономики США.

Сейчас тяжело дать однозначный прогноз по поводу долгосрочной перспективы для США. Тем более, учитывая приближение выборов. Но быть уверенным, что все закончится небольшой коррекцией благодаря мерам поддержки, не стоит. Особенно с учетом сильной перегретости рынков.

Все, что мы можем сейчас делать, это внимательно следить за происходящим.

Воевать с трендом не стоит. Нужно быть в нем, пока он актуален. Выскакивать из тренда до его изменения – дело глупое и неблагодарное. От этого пострадали многие умники, которые не просто выпрыгивали из тренда, но становились против него (творческий привет тем, кто шортил Tesla).

Сразу предупреждаю: часто коллеги-экономисты меня упрекают в излишне поверхностной подаче материала. Уж извините, друзья мои. Стараюсь, чтобы наш «птичий» язык был понятен не специалистам.

Впрочем, сейчас будет немного профессиональной терминологии. Поговорим об инфляции и некоторых любопытных моментах, с ней связанных.

Уровень цен в стране – часто упоминаемое, но, в то же время, не наблюдаемое понятие. Для его оценки обычно используют индекс дефлятора ВВП или индекс потребительских цен (ИПЦ). Каждый из них имеет свои достоинства и недостатки.

Дефлятор используется для оценки динамики цен всех конечных товаров, произведенных на территории страны. Простым языком, индекс дефлятора оценивает, как сильно подорожал весь ВВП страны.

Индекс потребительских цен используется для оценки изменения цен на товары и услуги, которые входят в потребительскую корзину, в том числе и на импортные товары.

Неудивительно, что таргет инфляции 4% от нашего ЦБ установлен именно для инфляции, рассчитанной по ИПЦ. Во-первых, его проще считать. Во-вторых, народ интересует именно инфляция их потребительской корзины.

Для расчета ИПЦ используется потребительская корзина, в которую входят продовольственные и непродовольственные товары, а также услуги. Распределение товаров в потребительской корзине по весам определяется Росстатом.

За 2020 г. продовольственные товары составили 36,97% в потребительской корзине, что на 0,64 п.п. ниже, чем в прошлом году. Непродовольственные товары – 35,19% от корзины.

Основную часть этих товаров составляют строительные материалы, одежда и обувь, автомобили. В услуги, составляющие 27,84% корзины, входят, в основном, коммуналка, бытовые услуги, транспорт, образование, медицина.

А теперь самое интересное. Из-за пандемии потребительские предпочтения резко изменились. Услуги гостиниц, школьного и дошкольного образования, культурно-развлекательные услуги, санатории и т.д. нынче не так актуальны, а вес в потребительской корзине 2020 г. имеют приличный (более 7%).

Наверняка, со временем, из-за падения доходов и карантинных мер, мы с вами сможем узреть также и падение спроса на многие непродовольственные товары. Особенно это касается строительных материалов, мебели, одежды, которые вместе составляют около 10% корзины для расчета ИПЦ. Так что веса товаров и услуг для расчета ИПЦ не кажутся слишком актуальными, что ставит под вопрос репрезентативность оценки инфляции.

Например, в России в апреле и мае, то есть в самый разгар локдауна, наблюдался рост цен на услуги, не включающие ЖКХ. Понятно, что рост цен не был спровоцирован ростом спроса. Скорее всего, цены на большинство услуг в принципе были неизвестны или завышены из-за роста издержек фирм. Важно, что услугами этими люди пользовались значительно меньше обычного, но их включили с таким весом, будто никакого локдауна нет. Это могло исказить оценку инфляции.

Более того, из-за коронавируса отслеживание цен на товары представляется проблематичным. Многие магазины и центры закрылись, поэтому цены просто неизвестны. Также большинство людей перешли на покупки онлайн, а цены в онлайн-магазинах в таком количестве в статистике по ИПЦ не учитываются.

Инфляция по индексу потребительских цен должна показывать населению и государству, насколько подорожало потребление. Всевозможные искажения при подсчете могут привести к неточной монетарной и фискальной реакции, а также к высокой ошибке ожиданий у всех агентов.

Чтобы снизить негативные эффекты от возможных искаженных подсчетов инфляции по ИПЦ, нужно исследовать новые потребительские привычки населения более подробно и, вероятно, имеет смысл изменить веса товаров и услуг так, чтобы они более соответствовали реальности. Более того, при подсчетах имеет смысл расширить базу данных с ценами и начать учитывать сегмент онлайн покупок, который набрал нынче огромную популярность.

И у Росстата, и у ЦБ впереди очень большой фронт работ по уточнению методик расчета инфляции. Вполне возможно, нас в ближайшее время ждут весьма интересные откровения.

9 сделок. 2 в ноль. 4 убыточных. 3 прибыльных. Итог: плюс 8.5% за 3 недели. В годовые переводить не буду.

Многие, взглянув на таблицу, возможно, скажут, что весь плюс-то из-за одной сделки. Всё так! Но в этом и есть вся суть стратегии Коммодитиз. Убыточные сделки будут всегда. Убыточных сделок больше, чем прибыльных. Финансовый результат от меньшинства прибыльных с лихвой перекрывает большинство убыточных. Так всё и работает.

Был ли сегодня максимум по палладию? Возможно. Я не знаю. И никто не знает. Но моя стратегия прекрасно работает именно на трёх инструментах. И все они торгуются на американских биржах. Примерные объёмы торгов: Палладий – $800M. Сахар – $1.4В Нефть – $25В.

А котировки нефти в рублях это прекрасная производная от американского рынка Всем удачной торговли!

Поскольку получаю достаточно много вопросов по моим сделкам в коммодитиз, то, как и обещал, начинаю трансляцию своих движений по данной теме. Не ждите, что сделки будут частыми. Смотрите на это исключительно как на обучающий материал.

Чуть позже сегодня поговорим о риск-менеджменте по данной тематике. Это невероятно важно.

И вот первая сделка – шорт в палладии. Здесь и далее я буду писать название товара, поскольку аббревиатура PAH0 вряд ли многим из вас что-либо скажет. Но, раз уж написано, то и объяснено должно быть. PA – это палладий, Н – номер месяца, 0 (ноль) – 2020 год. Это фьючерс.

Если у вас нет 230 000 долларов на этот актив, то можно использовать CFD, (писал о такой возможности ранее), в частности, CFD PALLADIUMMAR20 CFD (или Palladium March 2020), здесь минимальный лот 1 CFD номиналом чуть меньше 2 300 долл. Как видите, все достаточно демократично.

Теперь о том, ПОЧЕМУ я встаю в лонг или в шорт по каким-то товарным активам? Мы сейчас один раз коснемся этой темы и дальше вы будете получать сухую выжимку с конкретными «Покупать» или «Продавать». Без всяких «если мы удержим этот уровень, то цена продолжит рост, а если нет, то извините, все будет быстро падать, но это неточно». Всегда умиляли подобные рекомендации аналитиков, которые при любом движении цены будут правы. 50/50. Цена всегда растет или падает, а аналитики любят освещать оба варианта.

Поскольку я реально торгую, то мне надо не гадать, а принимать конкретные решения.

Вашему вниманию представляется уникальный продукт. Робот. Алгоритм. Как кому больше нравится. Конкретные точки входа в длинную или короткую позиции. Как правило, длинная закрывает короткую и наоборот переворотом. Иногда при достаточно больших движениях позиции будут закрываться по тейк профитам. Но всему свое время.

Это алгоритм был написан моей командой. Нигде не куплен и нигде не продается, и не будет продаваться. Никогда. Поэтому на первых порах я буду давать некоторые объяснения своих сделок, которые будут и должны подтверждать некую «правильность» направления входа, но как мы понимаем, объяснить можно все что угодно, а симбиоз «Счет на табло» и «Вам шашечки или ехать?» разгрузит меня от комментариев и вас от вопросов «Почему?».

Поехали!

Шорт палладий по 2 285. Перекупленность по всем индикаторам на дневных и на недельных графиках. Еще раз повторюсь – про перекупленность – это не повод для шорта. Это некая логичность принятия решения, не более.

Сегодняшней публикацией хочу начать цикл статей на темы, которых практически не касался ранее. Речь идет о рынках коммодитиз.

Этот огромный сегмент мы до сей поры обходили стороной. Почему? Скажем так: нельзя объять необъятное.

Поэтому и сегодня мы будем, не торопясь и не углубляясь в огромное количество деталей, начинать освещать различные аспекты этого рынка.

Скажу откровенно: в данном сегменте для себя я торгую давно: и фьючерсами на нефть, и на сахар, и на палладий, и на золото, и т.д. Но одно дело – торговать на свой страх и риск, а другое – комментировать эти рынки, публично рассказывать об этом. Сами понимаете: товарные рынки штука мало прогнозируемая, посему легко ошибиться. Ошибся – и тут же армия критиков, хейтеров и прочих «правдорубов» начинает крик «Акелла промахнулся, Акелла мертвый волк». Лично я в «мёртвые волки» пока записываться не собираюсь. В конце концов, на рынках я с 1991 года. И меня, скорее, можно назвать «выжившим динозавром». Жить, работать планирую и далее.

С некоторых пор веду портфель, который торгует исключительно коммодитиз. Сразу хочу предупредить: тема эта рискованная. Буду регулярно рассказывать о том, что делаю и какие мысли.