Трубная металлургическая компания – сильные финансовые результаты за 1 полугодие 2023 г.

Так, EBITDA выросла на 50% в годовом выражении, а чистая прибыль – на 38%. Рентабельность по EBITDA стала рекордной (около 28%). Долговая нагрузка снизилась и стала еще более комфортной: соотношение чистого долга и EBITDA составило 1,6х (ниже целевого значения в 2,5х).

Рынок уже давно «переварил» эти результаты, поэтому мы остановились на них кратко. Сегодня инвесторов интересует – а что будет с акциями ТМК дальше, и какие факторы могут на это влиять? Давайте разбираться.

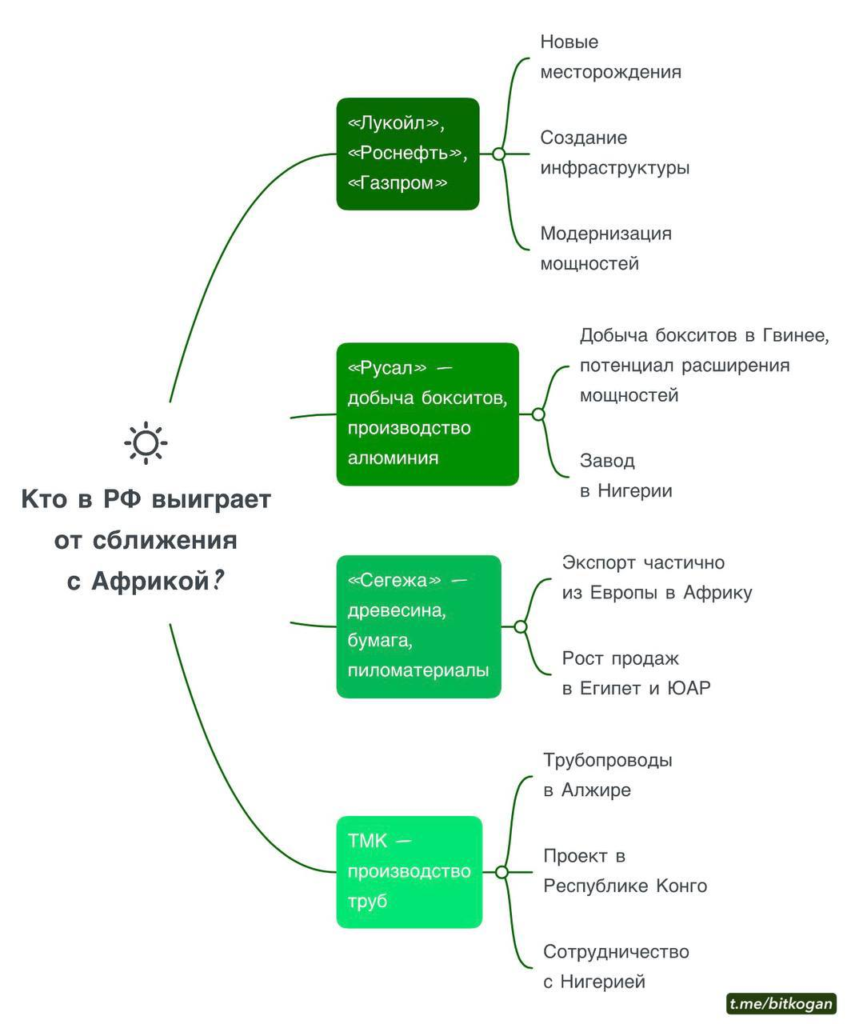

➕ТМК – крупнейший игрок на рынке трубной продукции РФ. После покупки ЧТПЗ компания еще более укрепила свои позиции.

➕Как ожидается, Net debt/EBITDA на конец текущего года может снизиться до 1,3х, что позволит компании и дальше направлять на дивиденды существенную часть чистой прибыли. Снижение уровня долга также очень актуально на фоне роста ставки.

➕Что касается дивидендов, то ТМК по политике платит не менее 25% от чистой прибыли, но исторически платила 50%. Полагаем такой тренд продолжится. По итогам 1 полугодия 2023 г. будет выплачено 13,45 руб. на акцию (50% от прибыли за период). Компания обладает достаточной финансовой устойчивостью для того, чтобы платить дивиденды регулярно. По нашим оценкам, в 2024–2025 гг. дивидендная доходность акций ТМК может составить 10–12%.

➕Бумага на сегодняшний день выглядит недооцененной по мультипликаторам. Отметим, что такая ситуация сложилась на фоне более сильной, чем у конкурентов фундаментальной картины. Так, форвардный коэффициент EV/EBITDA у ТМК составляет 3,5х, что существенно ниже среднего исторического значения 5,0х. По P/E следующая ситуация: 4,5х против среднего исторического значения 6,7х.

На наш взгляд, сегодня ТМК является одной из самых интересных историй в российском металлургическом секторе. Даже несмотря на то, что с начала года котировки взлетели в 3 раза, мы полагаем, что с учетом перечисленных выше факторов, потенциал далеко не исчерпан.

В текущей цене еще не полностью учтены сильные финансовые показатели, будущие дивиденды и выгода от лидерских позиций на рынке. Кстати говоря, в случае успешной реализации проекта трубопровода «Сила Сибири-2» ТМК может стать одним из бенефициаров его строительства.

?Недавно сразу 3 крупных российских инвестиционных банка начали аналитическое покрытие ТМК, и в целом тон репортов положительный. Всегда приятно, когда твое мнение совпадает с мнением опытных и авторитетных коллег. Повторим – идея ТМК интересная и перспективная, продолжаем внимательно следить за бумагой.