«Что нас ждет в 2021 году? Куда инвестировать?» – наверное, самый часто задаваемый мне вопрос. Вы спрашиваете – я отвечаю!

Дисклеймер. Друзья, учтите, что это видео было записано в конце марта, и некоторые идеи уже стали менее актуальны по причине новых санкций и других событий.

Делитесь своими идеями на 2021 год и продолжайте задавать вопросы в комментариях под видео.

На выходных выяснилось, что компания находится на финальном этапе переговоров по приобретению Nuance Communications. Стоимость покупки может составить $16 млрд. По словам источников, о сделке могут объявить уже на этой неделе.

Расположенная в Массачусетсе компания Nuance хорошо знакома тем, кто интересуется искусственным AI. Именно эти ребята в своё время разработали голосовой помощник SIRI для компании Apple.

Многие их разработки активно принимаются в области медицины и автомобильной промышленности. Подобная покупка станет второй по затратам за всю историю Microsoft. Больше ($26,2 млрд) компания платила только за сделку по приобретению LinkedIn в 2016 году.

В 2021 г. Microsoft идёт на серьезные и знаковые приобретения. Совсем недавно была закрыта сделка ($7,5 млрд) по приобретению мессенджера Discord. По всей видимости, стоит снова присмотреться к акциям детища Билла Гейтса.

Не факт, что есть срочная необходимость вновь их покупать. Но то, что начинают возникать очень серьезные триггеры для дальнейшего роста капитализации компании – это вполне серьезно.

Компания стоит под $2 триллиона. Дух захватывает. И где таки предел совершенству?

Одна из множества тем, что мы обсуждали на недавнем вебинаре, и что будет актуальна в этом году, это тема автопроизводителей. Тех представителей классического автопрома, что заходят на поляну электромобилей и становятся конкурентами Tesla.

Полагаю, что акции детища Илона Маска имеют шансы просесть в этом году, а вот традиционный автопром – это long. И, в первую очередь, Volkswagen. Думаю, что текущий рост бумаг этого концерна – только начало.

Мы с вами, , рассматривали множество различных компаний – как идеи для инвестирования в 2021 году. Упоминали, в том числе, об акциях Nokia и Volkswagen.

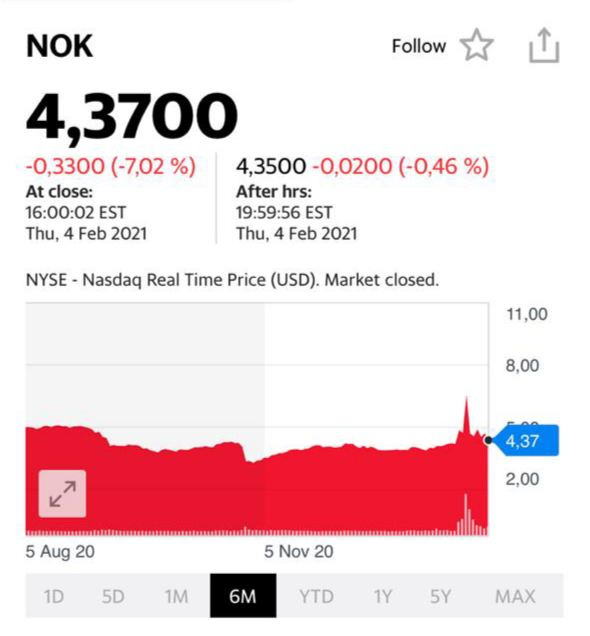

Я говорил о том, что среди тех бумаг, с которыми играют сегодня робингуды из Reddit, Nokia вполне достойна внимания и может подрасти, независимо от сегодняшних игр. Держу эту бумагу, верю в неё: компания занимается сетями пятого поколения и уже сегодня имеет серьёзные контракты в этой области.

Nokia вчера на торгах довольно сильно просела. Видимо, из бумаги бегут те, кто не успел убежать после недавних встрясок. Значит, можно будет купить ещё дешевле. В долгосрок считаю эту позицию крайне интересной.

Заглянул в муравейник под названием «Reddit&Co». Любопытство. Не смог удержаться. Смотрю, начали упоминать VW – в области автомобилестроения эта компания была нашим top picks.

Если озорные ребята начнут сейчас движения по акциям этого немецкого гиганта, будет забавно. Бумага хорошая, на мой взгляд действительно сильно недооценена.Видимо, по ней есть некие шорт позиции. Вот и…

Скажу откровенно: я бы поостерегся участвовать в этих играх. Финал их известен заранее.

Вообще, есть старое доброе правило: никогда не играй в чужие игры.

Каким будет 2021 год для финансовых рынков? Особенно учитывая бурный рост во второй половине 2020-го?

Эксперты дают самые разные оценки: от серьезной коррекции на фоне продолжающейся пандемии до покорения новых максимумов по основным фондовыми индексам.

Человек может лишь предполагать. Тем не менее, на любом рынке — растущем или падающем — есть те сектора, те тренды и те компании, которые растут или быстрее остальных, или против глобального движения. Наша задача — понять, что это за сектора и какие тренды будут в наступившем году наиболее популярными, востребованными, «хайповыми». Выполним ее — опередим рынок в любом случае.

Что это будет? Производство электрокаров или кибербезопасность? Водородная энергетика или медицинское оборудование?

На акции каких компаний, на какие ETF обращать внимание? С помощью каких инструментов обыграть рынок в 2021 году?

Обо всем этом — очень подробно и с конкретными примерами — поговорим на вебинаре 2 февраля.

Уже писал сегодня про российских экспортеров, которые, как никто другой, выигрывают от ослабления рубля.

Решил составить для читателей своеобразный рейтинг компаний, чьи акции можно купить здесь и сейчас для того, чтобы попытаться компенсировать потери от ослабления рубля.

1. Сургутнефтегаз-преф (SNGSP RX). Это, пожалуй, наиболее очевидный вариант. Всем давно известна история с валютной «кубышкой» компании, которая, по разным оценкам, составляет более $50 млрд. Валютная переоценка этих средств приносит компании дополнительный доход, и в этом случае она платит очень хорошие дивиденды.

2. Норильский никель (GMKN RX). Крупнейший экспортер среди российских металлургов. В условиях хорошей конъюнктуры рынков меди и платиноидов – один из главных бенефициаров девальвации рубля. Пока на акции оказывает давление туманная ситуация с дивидендами в 2020 г. из-за майской аварии на Таймыре. Однако ослабление российской валюты может подтолкнуть акционеров к решению все-таки выплачивать дивиденды.

3. НЛМК (NLMK RX). Холдинг имеет активы в Европе и потому является наиболее крупным экспортером среди компаний черной металлургии. Кроме того, НЛМК платит довольно высокие дивиденды. По данным Bloomberg, 12-месячная доходность в рублях составляет порядка 8%.

4. Роснефть (ROSN RX). Крупнейший российский экспортер, одна из ведущих нефтяных компаний мира. В 2018 г. экспорт составил порядка $90 млрд – это абсолютный лидер среди экспортеров РФ.

5. Татнефть-преф (TATNP RX). Крепкий середняк среди российских нефтяников. Высокая доля экспорта (порядка 60%) плюс высокая дивидендная доходность по привилегированным акциям (около 11,3%).

6. ГАЗПРОМ (GAZP RX). Эта история всем давно известна и понятна. С одной стороны, низкие цены на газ и ожесточенная борьба за привычные, казалось бы, рынки сбыта. С другой – дивидендная политика и ослабление рубля. По ГАЗПРОМу каждый для себя решает сам, покупать или нет, но не включить его в рейтинг я не мог.

7. Северсталь (CHMF RX). Еще один представитель черной металлургии. Доля экспорта в выручке у компании меньше, чем у НЛМК, зато выше дивидендная доходность – в районе 12%. Имеет законное право находиться в нашем рейтинге.

8. Фосагро (PHOR RX). Ведущий российский производитель и экспортер удобрений. Доля валютной выручки – порядка 70%, дивидендная доходность – около 7%.

9. РУСАЛ (RUAL RX). Компания слишком зависима от дивидендов «Норникеля», но, тем не менее, является одним из ведущих экспортеров в стране: доля экспорта в выручке около 65%.

10. ВСМПО-Ависма (VSMO RX). А почему бы и нет? Понятны трудности компании на фоне проблем у основных клиентов – Boeing и Airbus. Однако компания продает на экспорт около 85% продукции. Явно извлечет пользу из текущего состояния рубля.

Я постарался сделать, на мой взгляд, наиболее оптимальную выборку российских экспортеров из числа публичных компаний. Учитывал не только динамику рубля, но и чисто рыночные моменты, как, например, в ситуации с ГАЗПРОМом. Что в итоге делать – покупать или нет, и что конкретно, решать вам, дорогие читатели.

Регулярно получаю подобные вопросы в «личку». Это, на мой взгляд, свидетельствует о том, что наши локальные инвесторы изголодались по «свежатине».

Что мы можем вспомнить за последнее время из «выстреливших» историй на периметре РФ? В отличие от, к примеру, американского рынка, выбор очень ограниченный. Я бы выделил золото («Полюс», «Полиметалл» и Петропавловск), Yandex, «Мосбиржу», ритейлеров («Х5» и «Магнит») и некоторые компании из сектора электроэнергетики (к примеру, «РусГидро»). Не густо…

Поэтому любые свежие истории воспринимаются «на ура». Достаточно вспомнить «ДВМП», по которому, кстати, все мы с нетерпением ждем новостей. Тем не менее, интересные идеи на нашем рынке есть. Нужно просто уметь их искать, потратить на это какое-то время.

Недавно обратил внимание на компанию «Русская Аквакультура» (AQUA RX), которая является крупнейшим производителем арктического лосося и морской форели в РФ, единственной публичной компанией в отрасли. Компания вертикально интегрирована, то есть имеет собственные фермы для выращивания лосося и радужной форели.

Что обращает на себя внимание?

Во-первых, на мой взгляд, компания работает на очень перспективном рынке, где, к тому же, является ведущим игроком, что открывает дополнительные перспективы для дальнейшего роста. По итогам 2019 г. доля «Аквакультуры» на внутреннем рынке РФ составила около 14%. Как ожидается, в 2025 г. этот показатель возрастет до 25-27%.

Более того, «Аквакультура» работает преимущественно в премиальном сегменте – на рынке охлажденного лосося. Ключевыми конкурентами являются фермерские хозяйства с Фарерских островов. При этом компания имеет перед ними одно очень важное преимущество – более короткое логистическое плечо.

Во-вторых, «Аквакультура» выглядит весьма устойчиво в фундаментальном плане. К примеру, в 2019 г. выручка в годовом выражении увеличилась в 2,7 до 8,8 млрд руб., а чистая прибыль – на 42% до 3,3 млрд руб. Кроме того, в 2020 г. фирма впервые в своей истории может выплатить дивиденды. По итогам 1 полугодия 2020 г. выплаты могут составить порядка 5 руб. на акцию, что предполагает 12-месячную доходность на уровне 5%. Неплохо для начала.

В-третьих, «Аквакультура» имеет низкую долговую нагрузку. Номинально объем чистого финансового долга составляет около 4 млрд руб. Однако рост EBITDA в 2019 г. позволил существенно снизить мультипликатор Net debt/EBITDA – до 1,2х. Это весьма комфортный показатель, который говорит о том, что компания без каких-либо затруднений выполняет долговые обязательства.

Безусловно, риски есть. Это и последствия коронавируса и локдауна в экономике, степень влияния которых на финансы компании будет понятна из отчетности за 1 полугодие 2020 г. (обычно выходит в конце августа). Это и не самый ликвидный «стакан» на бирже, что грозит повышенной волатильностью, поэтому здесь надо быть максимально аккуратными и не лезть на рожон, покупая по любой цене.

Резюме пока такое: интересная история, буду следить. Планирую более детально исследовать финансовое положение компании, а также оценить ее по мультипликаторам. Возможно, имеет смысл и DCF построить. Кроме того, ждем финансовую отчетность за 1 полугодие.

Достаточно часто у меня спрашивают: каким образом можно уйти в кэш и, одновременно с этим, зарабатывать? Иначе говоря, как иметь понятную, пусть и не высокую, ГАРАНТИРОВАННУЮ доходность? Как войти в ликвидный инструмент на несколько месяцев, может, чуть более полугода?

Как разместить деньги почти без рисков на короткий срок, но с получением приемлемого дохода?

Если у вас рубли и хочется доходность повыше, чем на депозите, можно использовать ОФЗ. Процент там будет немного больше (даже на краткосрочных выпусках), чем в государственных банках на депозитах, но доходность стремительно снижается. Свои 5% в рублях вы получите. Плюс, уйдете от риска финорганизации, где вы держите деньги. Короткие (до 2х лет) ОФЗ ликвидны, а комиссия за их куплю/продажу микроскопична.

Я бы рассмотрел что-нибудь из надежных корпоративных облигаций с квази-суверенным риском. Уж там точно найдете что-то по 7% годовых и даже, может, выше.

Если у вас доллары, ситуация сложнее. Покупка еврооблигаций на короткий срок – затраты на комиссии, открытие счетов и спрэд по отдельным инструментам могут нивелировать ваш доход на короткой дистанции от купонов. Некоторой альтернативой могут служить ETF, ориентированные на государственные облигации США и денежный рынок.

В частности, можно обратить внимание на iShares Short Treasury Bond ETF (SHV) – это фонд коротких «трежерей» США. Рисков почти нет. Высокая ликвидность. Низкая комиссия. Но! Не стоит там ожидать существенной доходности. Хотя краткосрочные депозиты в надежных российских банках предложат сейчас еще меньше.

Инструменты денежного рынка сегодня, увы, низкодоходны. Ничего более вменяемого просто нет.

Ситуация, которая сложилась на рынках сейчас, крайне интересна. С одной стороны, процентные ставки на минимальных уровнях. Да, они немного выросли после того как стало ясно, что Америка не будет снижать ставки одномоментно. С другой стороны, рынки на максимальных уровнях.

Куда инвестировать? Все дорого.

Нас «выгоняют» в риск. Нас заставляют идти в облигации компаний более низкого кредитного уровня, соответственно, с более высокой доходностью. Нас вынуждают покупать их акции, облигации, финансируя развитие. Кто из них и как в итоге заплатит? Непонятно. Нас по сути заставляют, из-за нижайших ставок, входить в «junk», в акции компаний второго и третьего эшелонов. Все это чревато.

Куда идти? Нужно отдавать себе отчёт: сложившаяся ситуация заставляет нас идти в рисковые активы, рискованные инвестиции.

В наших ли это интересах? В наших ли интересах понижать качественную составляющую кредитного портфеля? Думаю, что нет.

Что делать и на какие активы обратить внимание сейчас? Детально обсудим во вторник, 3.12, в 18-00.

Продолжаю знакомить читателей с результатами недавно анонсированных инвестиционных сертификатов.

Вообще, на мой взгляд, это отличный инструмент. Особенно для консервативного инвестора, который хочет максимально дистанцироваться от нашего любимого государства и накопить себе на достойную пенсию. Основная проблема тех, кто хочет консервативно, без лишнего риска вложить свои средства в инструмент с некой разумной долларовой доходностью – это лотность. К примеру, минимальное вложение в российские евробонды – $200 000. Получить более или менее диверсифицированный портфель еврооблигаций можно, лишь управляя достаточно большими деньгами.

Исключение – торгующиеся на Московской бирже ETF RUSB, там сумма вложений минимальна. Но это ETF с жестко зашитым соотношением активов.

Сертификат позволяет получить хорошую диверсификацию даже на вложении $100. Он ликвиден – торгуется на швейцарской бирже, то есть его можно купить или продать в ЛЮБОЙ момент. Ожидаемая чистая доходность по нему 6-8% годовых в долларах, что выше, чем по целому ряду других инструментов. Разумеется, это НЕ ГАРАНТИРОВННАЯ доходность, а ОЖИДАЕМАЯ. Пока, кстати, доходность – выше 15% годовых. Впрочем, срок инвестиций пока не настолько велик, чтобы этот результат был действительно показательным.

До конца года планирую выпустить еще как минимум один подобный сертификат. Но уже не для консервативных инвесторов. Это будет сертификат надежды. Сертификат экологии и релаксации.

А пока время подвести итоги месяца.

С начала октября стоимость инвестиционного сертификата, сформированного из еврооблигаций, увеличилась почти на 2 п.п. с учетом купонного дохода. На мой взгляд, результат отличный. Посмотрим, как дело пойдет дальше – темп задан хороший.

Чем была обусловлена такая высокая абсолютная доходность? Тут сыграли (и играют) два фактора. Во-первых, это удачный тайминг (время входа в бумаги, составляющие сертификат). Во-вторых, это, собственно, набор активов, которые включает в себя сертификат. Посмотрим, какие бумаги показали наиболее сильный рост за прошедший месяц: Фунтовый Jaguar Land Rover +7,4%; US Steel +3,1%; Украина2040 +2,5%; Турция2025 +1,6%; SWN`2026 +1,5%; GameStop +1,5%.

Каковы перспективы? Полагаю, есть возможность дальнейшего роста. Прежде всего, доходности ряда облигаций сертификата, по моим оценкам, еще достаточно высоки, а это значит, что цена может вырасти. Например, по украинскому евробонду, где ситуация после победы Зеленского такова, что будущая доходность этого бонда, после его роста за последние полгода на 80%, может быть 30-40% годовых даже на текущих уровнях. (Не так давно писал об этих облигациях-варрантах достаточно подробно). Или по долларовому Jaguar Land Rover, на фоне решения проблем с Brexit. Не стоит забывать и про US Steel, который зависит от сделки между США и Китаем, находящейся в стадии подписания первой фазы соглашения. Кстати, на днях компания хорошо отчиталась по финансам за 3 квартал, акции подросли на 15%. Вполне могут подрасти и бонды.

Очень активно смотрю новые идеи для сертификата и ожидаю дальнейшего роста его стоимости.

Детальное описание нового продукта, инвестиционных сертификатов – здесь.

Более подробно о том, как и через кого можно приобрести данный продукт – по запросу на , mail@bitkogan.com, +79055829895.

Напомню: при подписке на сертификаты до 15 ноября мы компенсируем брокерскую комиссию. Присоединяйтесь!