Самые высокие зарплаты у сотрудников в финансовом секторе, ИТ и добывающей отрасли. И они продолжают расти хорошими темпами. Детально, если интересно —в нашей инфографике.

Но вот в чем парадокс: такой рост зарплат — это не так уж и хорошо.

Почему? ВВП у нас не растет такими же высокими темпами. Компании повышают зарплаты из-за нехватки кадров, но эти сотрудники не производят больше. То есть производительность труда падает.

Что мы имеем сейчас:

Работодатель поднял зарплату ➡️ Сотрудник не стал производить больше ➡️ Работодатель повышает цены ➡️ Растет инфляция.

Но ведь экономика России не сможет вечно жить за счет бюджетных вливаний, да и ЦБ снова поднял ставку. Значит, нас ждет замедление экономики. И тогда:

Работодатели неохотно будут поднимать зарплаты или начнут увольнять сотрудников ➡️ Темпы экономического роста и инфляции замедлятся.

Вывод? Чтобы снизить инфляцию, скорее всего, придется пережить рецессию и некий кризис на рынке труда. А это приведет к снижению доходов населения. Такова цена бума зарплат без роста производительности…

Вчера мы заговорили об инвестициях на российских площадках. Сегодня посмотрим, что происходит на нашем долговом рынке.

Тем временем, события здесь наблюдаются достаточно любопытные.

Еще в сентябре мы наблюдали плавное падение рынка ОФЗ (снижение индекса RGBI и рост доходностей), и у многих игроков возникло ощущение, что рынок пытается нащупать дно. Впрочем, спрос при размещениях бумаг 2-3 эшелонов был и тогда достаточно высоким.

Однако октябрь преподнес реальный сюрприз. Доходности, плавно растущие до конца сентября, с самых первых дней октября по-настоящему рванули вверх! С 1 по 6 октября доходности в 3-летних бумагах выросли на 25(!!) б.п., в 10-летках ровно такая же картина, в бумагах 15-20 лет ситуация немного получше – рост доходностей в них составил “всего” около 20 б.п.

Почему так произошло? Рынок понял, что повышенная инфляция останется с нами, вероятно, гораздо дольше, чем ожидалось ранее. Добавил масла в огонь и рост доходностей UST (американских казначейских облигаций). Отметим, что все эти дни наши ребята активно мониторили ситуацию и отмечали, что больших объемов в ОФЗ не проходило, т.е. все происходящее сейчас происходит на относительно низкой ликвидности.

С 7 октября рынок начал потихоньку разворачиваться, возможно, кто-то из игроков решил, что пришло время осторожных покупок. В итоге, с начала октября, ситуация следующая:

В 3-летках рост доходностей 17 б.п.,

в 5-летках +15 б.п.,

в 10-летках +8 б.п,

а в самых длинных 20-летних бумагах даже некоторое снижение – на 5 б.п.

Ждем решения нашего ЦБ по ключевой ставке – в предстоящую пятницу опорное заседание, кроме решения по КС будет озвучен и прогноз ее движения.

Пока рынок прогнозирует рост ставки на пике до 7,5%. Думаю, что Охотница наша на банки и укротительница низкой ставки все же вряд ли поднимет ее более чем на 50 б.п., что можно будет расценивать как некий либерализм. Так сказать, будет оставлен возможный зазор для будущего дополнительного повышения в этом году еще на 25 б.п.

Эта драма в ОФЗ происходит на растущем в небеса рынке акций, несколько раз обновившем свои максимальные значения на фоне роста стоимости сырья и укрепления рубля.

Достаточно уникальная ситуация – падение цен на ОФЗ на фоне роста всего остального. Думаю, долго так продолжаться не может, ситуация, вполне возможно, скоро нормализуется. В конце концов кэрри-трейдеры не спят ?

Из интересного. Все новые выпуски, размещенные в последнее время, показали отрицательную переоценку (тело бумаг ушло ниже цены размещения), и по многим из них, несмотря на положительную коррекцию в ОФЗ с 7 октября, роста цены пока не наблюдалось.

Может быть, это “buy opportunity”? Надо приглядеться ?

Напомню, годовая инфляция в августе была 6,7% и мы уже неоднократно писали, что пик инфляции не пройден. Но такого прироста цен в России мы не ожидали.

С 1 по 27 сентября цены в России выросли на 0,49%. Для сравнения: за весь август прирост цен составлял 0,17% (м/м).

Чтобы годовая инфляция в России сохранялась в районе 4% (это цель нашего ЦБ) цены ежемесячно должны расти примерно на 0,33% (м/м). А за весь сентябрь цены, судя по всему, вырастут более, чем на 0,5% (м/м) – это однозначно нарушает планы ЦБ вернуть инфляцию к таргету как можно раньше.

Эльвира Сахипхадовна предполагала, что в сентябре инфляция достигнет пика, а затем начнет снижаться. Но, как говорится, мы предполагаем, а располагают цены на помидоры (+25% за сентябрь), огурцы (+19% за сентябрь), яйца (+6% за сентябрь) и т.д. Не факт, что пик инфляции будет пройден в сентябре. Если цены с такой скоростью будут расти, например, и в следующем месяце, инфляция к концу октября может достигнуть 7,5%.

Тенденции говорят о том, что ЦБ повысит ставку еще неоднократно. А это создает предпосылки для дальнейшего роста доходностей российских облигаций и банковских ставок. Вероятно, на следующем заседании Банк России повысит ставку, как минимум, на 0,5 б.п., а не на 0,25 б.п., как прогнозирует большинство аналитиков. Виднее будет, когда выйдет официальная статистика от Росстата по инфляции за сентябрь.

«Российская экономика полностью восстановилась вопреки нестабильной ситуации в мировой экономке» – заявляет наш Президент.

«Российская экономика достигла допандемического уровня» – пишет Банк России.

«Позитивная динамика в экономике сохранится» – предсказывает премьер министр.

«Экономика страны чувствует себя уверенно» – говорит глава Минэкономразвития.

Кругом заголовки на тему того, как промышленность выросла в августе. Более того, Минэкономразвития на этой неделе повысило прогноз по росту промпроизводства в 2021 году с 2,0% до 4,2%.

То, что экономика восстановилась к допандемическим показателям, это статистически верно (хотя, думаю, без кудесников-выпускников Хогвартса, которые обитают в Росстате, не обошлось?). Наш ВВП во 2 квартале 2021 года был на 10,5% выше, чем год назад (во 2 квартале 2020 года). Но за аналогичный период прошлого года (во 2 квартале 2020 ко второму кварталу 2019) ВВП упал на 8%. То есть столь быстрые темпы роста – это в основном эффект низкой базы прошлого года (за 2020 год в целом ВВП, как известно, упал на 3%, но на 2 квартал пришлось основное падение).

Более того, экономика восстанавливается, как минимум, не равномерно и восстановительный импульс ее угасает. Например, промышленность, которая, судя по заголовкам, безостановочно растет, на самом деле падает. Достаточно лишь внимательнее взглянуть на цифры, которые, кстати говоря, дает сам Росстат.

С одной стороны промышленность растёт на 4,7% (г/г) по отношению к 2020 году. Но сравнивать с прошлым годом не логично, так как есть сильный эффект низкой базы. А давайте-ка посмотрим на динамику в этом году, но «месяц к месяцу», а не «год к году». И тогда получается, что промышленность наша падает уже 3 месяца подряд.

▪️В августе российское промышленное производство упало на 0,8% (м/м) по отношению к июлю. В июне и июле ее месячное падение составляло 0,3% (м/м) и 0,1% (м/м) соответственно.

▪️Импульс в обрабатывающей промышленности угасает на глазах – это видно, если сравнить с 2019 годом (тут нет эффекта низкой базы). Еще в марте 2021 года обработка превышала показатели марта 2019 года на 11,3%. В августе же обрабатывающая промышленность превышает объемы августа 2019 года всего на 3,9%.

▪️Добыча полезных ископаемых, за счет которой наша промышленность обычно и растет, в августе на 4,8% ниже, чем 2 года назад. Тут все объясняется сделкой с ОПЕК+ и замедленным восстановлением мировой экономики. А есть ли основания полагать, что в ближайшие месяцы ситуация в добыче станет сильно лучше? Не уверен.

Где тут повод повышать прогноз по промышленности? Может, какие-то прекрасные перспективы виднеются, и откроется второе дыхание?

Аналитики IHS Markit, которые успешно оценивают деловую активность в промышленности, фиксируют падение деловой активности в нашей промышленности уже третий месяц подряд. В частности, в августе темпы сокращения спроса в промышленности были максимальными с ноября 2020 года, а темпы сокращения рабочих мест – рекордным за 9 месяцев.

Вот это я понимаю «Экономика страны чувствует себя уверенно». Что ж тогда такое – «неуверенно»? Даже страшно представить…

Оптимизм – это замечательно. Но только в тех случаях, когда этот оптимизм чем-то подкреплён. Что касается промышленности – тут поводов для радости маловато. Спрос падает, сырье дорожает. Поводы бы появились, если наше правительство решило бы побольше на эту промышленость потратить. Раздавать деньги народу – это, конечно, дело хорошее. Но эти деньги имеют свойство заканчиваться. А вот государственные инвестиции в промышленность могут дать хороший импульс к долгосрочному развитию экономики, созданию рабочих мест и поддержке реальных доходов населения. Может, расщедримся и резко увеличим меры по поддержке промышленности и в частности, малого и среднего бизнеса? А то с такой поддержкой вскоре и поддерживать будет особо нечего.

Мы начали формировать портфель «Китай» в в начале августа, когда на рынке было страшно и лилась кровь. Мы не трогаем сектора с выраженными регуляторными рисками, а ищем идеи, где котировки смогут восстановиться быстрее индекса Hang Seng. Мы не спешим и до сих пор держим 40% в кэше. Так что к нам еще не поздно присоединиться ?

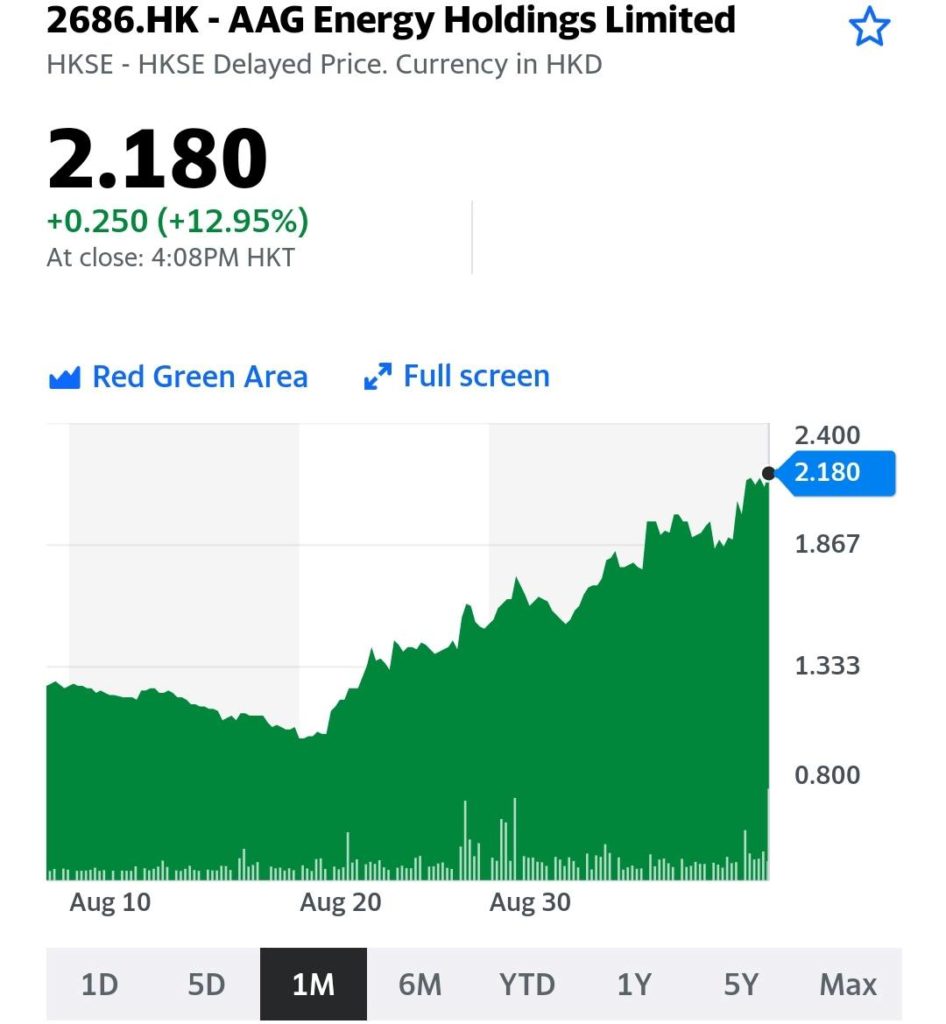

Несмотря на серьезную «недозагруженность», доход портфеля с момента запуска превысил 7%. Сегодня закрыли первые позиции, отыгравшие свой потенциал в короткие сроки. Это Legend Holdings (3396 HK), о причинах роста которой рассказывали здесь; закрыли позицию с прибылью 40%. Вторая успешная сделка – AAG Energy (2686 HK), которая привлекла нас экстремально низким EV/EBITDA. Расчет сработал, акция росла стремительно. Менее чем за месяц трижды фиксировали по бумаге прибыль на уровнях 16%, 46% и, наконец, 77%.

Можно месяцами сидеть в упавших биг техах и надеяться на восстановление котировок. А можно вкладываться в недооцененные динамичные компании, находящиеся вне регуляторных рисков. Поверьте, на китайском рынке таких достаточно.

Вчера, на вебинаре, представили множество идей китайского рынка с высоким потенциалом роста. Рассказали, какие отрасли будут развиваться опережающими темпами в ближайшее время, а также обсудили, с какими секторами связываться сейчас опасно.

Вы все еще сидите в Alibaba? Тогда мы идем к вам ?

Реальные располагаемые доходы населения падают уже четвертый квартал подряд. К сожалению, их динамика снова ухудшилась.

По подсчетам Росстата, реальные располагаемые доходы в 1 квартале 2021 года упали на 3,6% (г/г) после падения на 0,9% (г/г) в 4 квартале.

Причем в 4 квартале 2020 года экономическая ситуация была хуже, чем в 1 квартале 2021 года – в России действовало больше ограничительных мер и заболеваемость была значительно выше.

Почему снова ускорилось падение располагаемых доходов?

На мой взгляд, основная причина – это инфляция, которая к концу 1 квартала достигала 5,8% и значительно обесценила доходы россиян.

Более того, рост цен не замедляется и после 1 квартала.

По данным , картофель, лук, капуста, морковь с начала 2021 года по конец апреля подорожали уже на 20-40%. Курица – на 14,5%, остальные виды мяса – на 4,2-4,8%. А ведь эти продукты являются основной статьей расходов многих россиян.

Безудержные темпы роста цен не только снижают покупательную способность населения, но и обесценивают сбережения.

Несмотря на приток инвесторов на фондовый рынок, большинство россиян все еще хранит деньги на банковских депозитах.

Но сегодня, даже если положить деньги в банк, в реальном выражении они все равно обесценятся, так как депозитные ставки остаются ниже инфляции на 1-2 п.п.

Население и по этому поводу совершенно справедливо негодует:

«Как при инфляции 5,8%, «гробовые» могут лежать под 3,5%?»

Вопрос хороший. Думаю, это во многом объясняется тем, что наш ЦБ немного запоздал с повышением ключевой ставки. И это еще один аргумент в пользу того, что на следующем заседании ставку наверняка опять повысят.

Есть ли предпосылки к тому, что продукты на полках перестанут дорожать с такой скоростью?

В ближайшее время – не особо.

1. Наш ЦБ уже повышает ставку, но это окажет сдерживающее влияние на цены в лучшем случае через 2-3 месяца.

И то – не факт. Стоимость продуктов зависит от мировых цен. Тут наш регулятор, увы, бессилен.

2. По оперативным данным Росстата, инфляция с 1 по 26 апреля не особо замедляется.

К апрелю она снизится до 5,5% в годовом выражении, по сравнению с 5,8% в марте. Но произойдет это исключительно из-за эффекта «высокой» базы апреля прошлого года. К лету инфляция может снова взлететь до 6%.

Комментарии, как говорится, излишни. У меня возникают сомнения, что цены на продукты из потребительской корзины сегодня можно взять под контроль. Уж очень они зависят от мирового спроса и предложения, от курса рубля и массы других факторов.

Факторы эти не так просто предугадать и, тем более, контролировать.

Например, попытки нашего государства замораживать цены, судя по статистике Росстата, продемонстрировали свою неэффективность.

Вполне допускаю, что инфляция продолжит расти в ближайшие несколько месяцев, ударяя, в первую очередь, по реальным располагаемым доходам населения.