За одну неделю доллар США укрепился

Относительно российского рубля на 4,6% и перешагнул уровень в 80 руб.

Относительно российского рубля на 4,6% и перешагнул уровень в 80 руб.

Есть старое доброе выражение: money talks. Пока кто-то строит сценарии апокалипсиса, пока идет скупка гречки и туалетной бумаги, парни, знающие прикуп, делают огромные деньги.

СА нагнетала ужас на нефтяной рынок и одновременно скупала акции крупных нефтепроизводителей.

На Московской бирже, пока РФ официально жестко и принципиально утверждала, что 1) не более 1 миллиона б/с, 2)только вместе с США, таинственный игрок скупал нефтяные контракты.

Роснефть и другие нефтяные компании, и их основные акционеры, выкупали свои акции на бирже. Причем, опять же, не на 5 копеек, сэкономленных на завтраках. Нет, на гораздо более существенные суммы. Впрочем, то же самое делали и многие другие нефтяники, по всему миру. Здесь ничего тайного, все официально.

Теперь ответьте мне на один вопрос: они не договорятся?

Как можно СЕГОДНЯ заработать на этом пиршестве?

1. Акции значительного количества нефтяных компаний еще не очень сильно выросли. К примеру, и XOM, и CVX, и COP хоть и отросли довольно неплохо от своих минимальных значений, но их котировки еще откровенно далеки от своих максимумов.

2. Акции ведущих мировых нефтесервисных корпораций, таких, как HAL и SLB, которые также неплохо отпрыгнули от своих минимумов, составляют сегодня все ещё треть от своих былых значений.

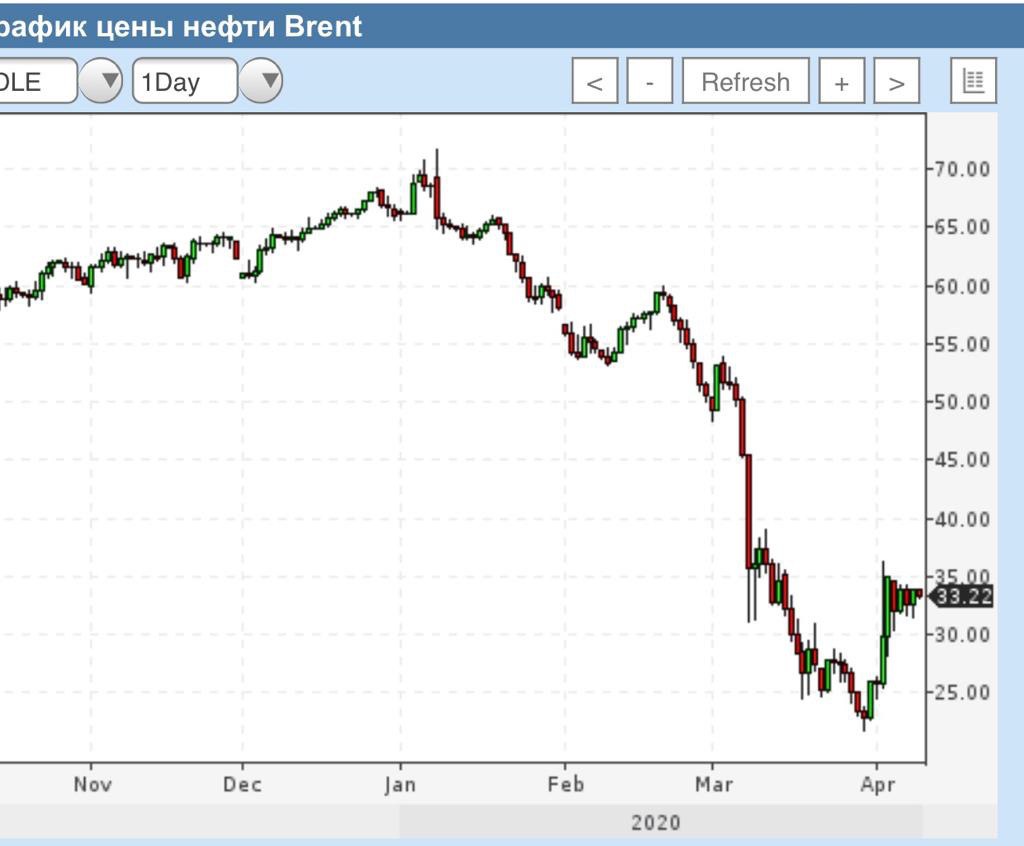

3. Сама по себе нефть торгуется еще только на уровне 33 доллара за баррель, тогда как в январе 2020 штурмовала 80-е рубежи.

Означает ли это, что нефть быстро вернется на докризисные уровни? Что котировки ведущих нефтяников мира снова возвратятся на исходные (в январе) рубежи?

Вообще не факт. Более того, не забываем золотое правило:

BUY ON THE RUMOURS, SELL ON THE FACTS.

Есть огромный шанс, что, как только все обо всем договорятся, и котировки по всему тому, что связано с нефтью, еще, возможно, немного подрастут, начнётся сильная коррекция вниз.

В конце концов, кризис еще никто не отменял, и только в США за вчерашний день от вируса скончались более 2000 жертв.

До возвращения мирового потребления нефти на докризисный уровень может пройти ещё очень много времени. Да и договоренности штука более чем творческая.

Я бы скорее смотрел вперед и думал о тех секторах, которым уготовано быть востребованными чуть дальше по времени.

Необходимо десять раз подумать, прежде чем спешить садиться в последний вагон уходящего поезда (или пытаться догонять уходящую вдаль электричку). Это я про сегодняшние события вокруг нефти и всего, что с ней связано.

Кризис этот, с одной стороны, сделал беднее 90% населения земли. С другой – создал уникальные возможности.

Будем об этом много и часто говорить.

Венесуэльские активы компании передаются государственному “Роснефтегазу” взамен на 10% акций, собственно, Роснефти.

Комментарий тут может быть только один: хорошо, когда за твоей спиной есть хорошая такая страховая компания – АО “Российская Федерация”. И ежели что не так, можно спокойно передать потенциально токсичные активы этой страховой.

Логика стальная.

И чего? Теперь вражины посмеют ввести санкции против страны? Это вряд ли. Сегодня не до того.

А введут, так мы еще раз Саудитам козу-бозу покажем, мы умеем!

Зато у акционеров Роснефти, похоже, в понедельник будет праздник. Не зря, видать, компания потратила недавно такие огромные деньги на Buy back. И жирные дивиденды скоро будут, и цена акций, судя по всему, подрастет.

Что касается котировок «АО РФ»… Так не торгуется актив.

Да и суверенные евробонды вряд ли просядут по этому поводу. В последнее время у них масса иных поводов полетать.

Поступил достаточно интересный вопрос от подписчика сервиса Bidkogan. Привожу его здесь полностью, практически без купюр:

«Подскажите, пожалуйста, что делать с акциями Goldman Sachs и Twitter, Лукойл, Роснефть, Северсталь? Покупал по вашим рекомендациям и хочу спросить совета: как с ними быть в преддверии Нового года?».

Прежде всего, сразу скажу, что почти все из упомянутых акций я держу в поле зрения, а следовательно, верю в них. К примеру, Goldman Sachs в портфеле уже нет, я его продал в сентябре с прибылью около 8%. Тем не менее, за бумагой слежу и жду интересного ценового уровня или информационного повода, чтобы зайти снова.

Twitter держу достаточно давно, и сейчас текущая прибыль по позиции составляет около 5%. Покупал бумагу на фоне падения после не самой сильной финансовой отчетности, а также новостей о том, что соцсеть отказывается от публикаций политической рекламы. Мысли о фиксации прибыли порой посещают, но пока держу Twitter в портфеле.

Далее у нас остались только российские акции – ЛУКОЙЛ, Северсталь, Роснефть. Их держу достаточно давно и пока продавать не собираюсь. Если только на рынке не случится каких-то форс-мажоров, который позволят в дальнейшем откупить бумаги дешевле. Полагаю, в следующем году у российского рынка есть шанс порасти и дальше.

В целом по рынкам мнение остается прежним: Америка перегрета, и там в любой момент может начаться коррекция. Поэтому не так давно в сервисе Bidkogan устроил распродажу прибыльных позиций.

Для России, с одной стороны, несколько ослабевают геополитические факторы, и бумаги выглядят очень дешево. А с другой – остаются в силе риски инвестиций в РФ в целом, риски отсутствия парадигмы капитализации. Что, впрочем, не помешало российским индексам расти в 2019 г.

Посмотрим! Буду действовать по обстоятельствам. Как говорят у них на улице – Trend is your friend.

Продолжая тему размещения Saudi Aramco.

Решил посчитать, как соотносится предварительная стоимость компании с рыночными реалиями.

Давайте сравним основные мультипликаторы и попробуем прикинуть, как может отразиться размещение на котировках «Роснефти» (ROSN RX). И отразится ли вообще.

Почему именно «Роснефть» а не, к примеру, ЛУКОЙЛ?

Тут, на мой взгляд, все более или менее прозрачно. Во-первых, «Роснефть», как и Saudi Aramco, – государственная компания. Во-вторых, это крупнейший игрок в российском сегменте, и именно его уместно сравнивать с таким гигантом, как Saudi Aramco.

Согласно финансовым показателям Saudi Aramco, которые дает Bloomberg, по нижней границе размещения ($1,6 трлн) по EV/EBITDA компания оценена в 7,1, а по P/E – в 14,5. По отношению к «Роснефти» премия в этом случае составит 65% и 113% соответственно. Теоретически потенциал есть, и он велик.

Вместе с тем, если мы сравним такую оценку саудовской компании с глобальным нефтяным сектором, то увидим, что по EV/EBITDA дисконт составит куда меньше (около 20%), а по P/E Saudi Aramco оценена и вовсе дешевле.

Какой вывод можно сделать в таком случае? Не исключаю, что в случае удачного IPO саудитов, акции «Роснефти» могут подрасти. С другой стороны, текущий дисконт российского нефтяного лидера к глобальной отрасли говорит о том, что существующие геополитические риски еще по-прежнему достаточно высоки.

Станет ли этот дисконт драйвером роста для акций «Роснефти» – вопрос. Впрочем, спекулятивная ставка на них в свете размещения Saudi Aramco может и сработать: рынок на позитиве, да и ликвидности достаточно.

Означает ли это, что данная идея будет работать на долгосрочном горизонте? Не уверен. Прежде всего, в силу геополитических рисков, о которых сказал выше. Впрочем, каждый решает для себя сам и риски оценивает тоже самостоятельно.

Рискну высказать свое предположение: дороговато будет. Даже 1,6-1,7 триллиона – потенциальная капитализация – дорого. Не забываем про закрытость компании.

На мой взгляд, расстройство принцев фактом, что институционалы не спешат покупать по таким ценам, очень даже странно. Понимаю, денег всегда не хватает. Но заявленная стоимость все же слишком высока.

Если саудитам удастся продать небольшой пакетик инвесторам на такую копеечную сумму (порядка 25 миллиардов долларов), то страшно представить, почем должна торговаться Роснефть.

Успех IPO Saudi Aramco – серьёзная заявка для котировок Роснефти улететь в космическое пространство.

Впрочем, поживем – увидим.

По такому случаю возможно целесообразно подкупить акции Роснефти.

В сервисе BidKogan в портфель российских активов не так давно эту бумагу включил. Пока прибыль порядка 2%.

https://vedomosti.ru/business/news/2019/11/17/816431-saudi-aramco

Там неожиданно возникают очень любопытные факторы, которые способны серьезно повлиять на расклад сил в регионе.

Официальная Сирия и представители курдов провели переговоры на российской военной базе. «Совпадение? Не думаю!»(с).

Всем понятно, что это не просто так, особенно, если вспомнить о нефтяных месторождениях Курдистана, где свои интересы имеют «Роснефть» и «ЛУКОЙЛ».

С другой стороны, эта ситуация не очень вяжется с тем, что Турция ввела в Сирию войска. Мы ведь вроде с Эрдоганом друзья-не разлей вода: например, С-400 поставляем назло непокорным хазарам. Говоря цинично, этот конфликт становится интересным, особенно в свете того, что над ним незримо витает тень России (в форме летучей мыши? )

Посмотрим, как будут развиваться события. Если взглянуть на валюты, то турецкая лира сегодня серьезно слабеет по отношению к доллару США. При этом, что любопытно, также ведет себя и индийская рупия, несмотря на позитив с Китаем.

Хоть я и не политолог, но одно мне ясно: если турецкая лира, учитывая и возможные санкции со стороны США, пойдет валиться еще сильнее, это может навести некоторый «шухер» на развивающихся рынках в целом. Сегодняшнее поведение рупии, на мой взгляд, подтверждает этот тезис.

Веселенькое время!

@bitkogan