Шерочка с Машерочкой окончательно разошлись

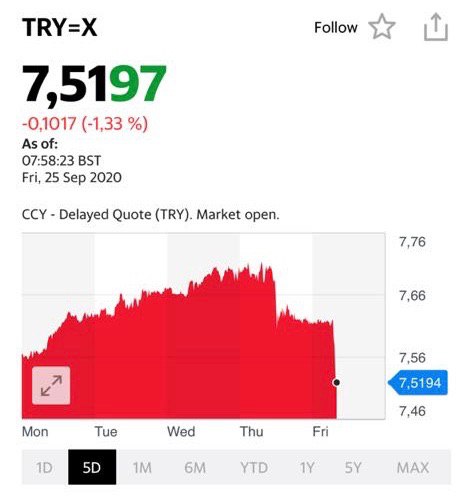

Тут уже дело пахнет разводом. На фоне укрепление рубля турецкая лира, увы, продолжила трагичное падение, преодолев отметку в 8 лир за доллар.

Тут уже дело пахнет разводом. На фоне укрепление рубля турецкая лира, увы, продолжила трагичное падение, преодолев отметку в 8 лир за доллар.

И вновь несколько слов о пареUSD/RUB.

Друзья.

Еще в самом начале осени мы с вами допустили небольшое ослабление рубля с заплывом на уровень 77-79. При этом, как только давление на рубль и, в целом, на валюты развивающихся стран прекращается, рубль снова и снова делает попытки возвращения в свой «законный» коридор.

Этот коридор был обозначен нами в начале лета: 72-75.

Модель работает.

За последнее время мы видим неплохое укрепление рубля. С одной стороны – приятно.

Успокаиваемся? Не уверен.

Боюсь, это укрепление рубля носит исключительно временный характер. Пока еще слишком много факторов для дальнейшего ослабления национальной валюты (да и других валют развивающихся стран).

Например, полным ходом идущая вторая волна пандемии, которая будет оказывать дополнительное отрицательное влияние на бюджетные поступления стран. Правительства уже сплошь да рядом заверяют: локдауна (как весной), если ситуация совсем не выйдет из-под контроля, не будет.

Знать бы, что конкретно они имеют в виду ?

Возьмём ситуацию на Украине. (Ой, простите ребята, В Украине ?). Весной, когда все прятались по домам и жизнь была практически парализована, количество заражений в день достигало 500-700.

Сегодня, когда «ситуация под контролем» – по 6-7 тысяч в день!!

У нас, в РФ, ситуация несколько лучше, но опять же порядка 10 тысяч в день в момент, когда даже выгул собачек, и то был проблематичен, я молчу про их хозяев, и сегодня, когда «все под полным контролем», – порядка 16 тыс. в день.

Правда, надо отдать должное, смертность в мире стала неуклонно снижаться до уровня 1-2% от количества заболевших.

Какой дополнительный фактор риска для валют развивающихся стран и рубля в частности?

На мой взгляд, это валютный кризис в одной из ключевых стран развивающего мира.

На этих рынках одни и те же игроки – Black Rock, GS и т.д. Если, к примеру, экономическая ситуация в Турции примет совсем некрасивый характер, и лира свалится до 8,5-9, это может спровоцировать бегство инвесторов из развивающихся рынков. В этом случае могут пострадать и ранд, и рубль, и песо, и реал.

У кого все чинно и благородно, так это, прежде всего, у Китая и, частично, Индии. Если обратить внимание на их валюты – там явно иная жизнь.

Ну и напоследок, крайне серьезный фактор риска – выборы в США. Посмотрим, что будет сразу после 3 ноября, то есть меньше, чем через 2 недели.

Вывод прост: скорее всего, скоро снова войду в позицию – куплю от греха подальше фьючерсы USD/RUB. Когда именно – пока не знаю, посмотрим. Очевидно, на днях. Буду держать в курсе.

И, конечно, не забываем внимательно следить за парой EUR/USD – нашим традиционным маячком.

Владимир Вольфович, как всегда, спешит порадовать нас откровениями и своей неиссякаемой мудростью.

Мол, хватит шастать по заграницам. Как известно, там и только там, за бугром, нас поджидают все несчастья. И именно там теперь (к примеру, в той же Турции) затаился страшный вирус.

То есть, по Сочам да Ялтам бедному россиянину шастать можно. А вот по заграницам, оказывается, вредно для здоровья.

Владимир Вольфович!

Лично был на днях в Сочи. Народу – море. Не могу даже представить себе, что там было в сезон. Маски носят, дай бог, процентов двадцать наиболее сознательных.

Знаете, каждый раз, когда поднимался на лифте вместе с толпой наших соплеменников, предпочитающих без масок набиться как сельди, ощущения были – не сахар.

Думаете, если мы запретим отдых за границей, у нас резко понизится заболеваемость? По мне, так заболевших станет только больше. Ибо мало у нас мест, где можно нормально отдохнуть. Ключевое слово здесь – «нормально».

Кстати, известно ли Вам, по каким ценам в этот сезон шла аренда квартир в том же Сочи или Ялте? А номеров в отелях?

Нет, не поездки за границу вирусы к нам в дом тащат. Вы уж извините, дорогой Владимир Вольфович, но бескультурье наше. Помню, в начале сентября написал небольшую заметку, где пояснил, что нас ждет в ближайшие месяцы. И четко показал, как оно все и пойдет.

Так что, «заграница нам <скорее> поможет» в данном случае, а не помешает. Ибо хоть немного разгрузит эти жуткие толпы народу на наших курортах. Разгрузит Краснодарский край и Крым. И заодно сбалансирует цены на отдых.

Вы же не думаете, что оставлять за две недели отдыха в приличной гостинице в Сочи стоимость недорогого авто – это нормально?

Постараюсь вкратце ответить.

Господа, во-первых, это не совсем допэмиссия, а так называемое FPO (Follow-on Public Offering). Иными словами, компания осуществляет дополнительный выпуск акций, которые поступают на фондовый рынок.

Во-вторых, важно понять причину этого корпоративного действия. Коварный бенефициар в лице государства стремится во что бы то ни стало размыть долю миноритарных акционеров? Не думаю, что такой сценарий имеет место, тем более, что государство, помимо всего прочего, участвуя в FPO, размывает и свою долю. Так что все по-честному.

В чем причина? На мой взгляд, это, прежде всего, тяжелое финансовое положение, в котором на сегодняшний день пребывает компания из-за коронавирусного кризиса.

По данным отчетности «Аэрофлота», за 1 полугодие 2020 г. пассажиропоток на международных полетах (это ключевой и наиболее маржинальный сегмент) снизился на 64%. При этом во 2 квартале он был близок к нулю. Полагаю, ситуация не сильно поменялась и в 3 квартале, хотя, возможно, было какое-то улучшение. Все-таки много россиян слетало отдохнуть в Турцию.

Поэтому деньги «Аэрофлоту» нужны здесь и сейчас, грубо говоря, на «поддержание штанов». Естественно, со снижением летной активности, снизились и некоторые статьи операционных расходов (на топливо и на персонал, например). Однако такие пункты, как техобслуживание или амортизация, остались на прежнем уровне.

Плюс, не будем забывать про долговую нагрузку компании. Она, вследствие падение EBITDA, сегодня выглядит угрожающе: Net debt/EBITDA на уровне 7,0х. За 1 полугодие «Аэрофлот» заплатил процентных расходов около 23 млрд руб. Соответственно, в год это будет около 45-50 млрд руб. Учитывая, что компания убыточна на уровне операционной прибыли, привлеченные деньги (около 80 млрд руб.) в том числе могут пойти и на обслуживание долга.

Что по перспективам? Безусловно, когда авиасообщение начнет восстанавливаться в полной мере, акции «Аэрофлота» пойдут вверх. Однако, глобально «граница на замке». По крайней мере, пока. И когда откроется – неизвестно. Возможно, весной, но это не точно.

Это огромный фактор неопределенности, который давит на котировки.

Впрочем, возможно, для долгосрочного инвестора с горизонтом от 2-3 лет сегодняшние уровни вполне годятся для входа в позицию.

Недавнее повышение ставки по резервам в лирах не помогло.

Турецкая лира начала свое драматическое падение довольно давно. Коронавирус ускорил этот неприятный процесс. С начала года национальная валюта упала по отношению к доллару на целых 33%.

Могу выделить две основные причины.

1. Отток капитала из развивающейся страны.

2. С июня 2019 года по август 2020 года учетную ставку (ставку РЕПО на неделю) снизили с 24% до 8,25%. Президент Турции Реджеп Эрдоган настаивал на снижении ставок, чтобы расширить кредитование и (внимание) стабилизировать финансовый рынок.

Со стабилизацией финансового рынка что-то пошло не так. Какое снижение ставок может быть в стране с обесценивающейся валютой, высоким долгом и инфляцией под 12%? Это вопрос хороший, ответа на него, у меня, увы, нет.

24 сентября ЦБ Турции наконец-то поднял учетную ставку с 8,25% до 10,25%, лира даже временно укрепилась. Однако это оказалось ненадолго. С 24 сентября по сегодняшний день лира упала к доллару примерно на 3,6%.

Вывод. Сдерживающая политика ЦБ Турции в виде роста ставки оказалось недостаточной и была применена слишком поздно.

Регулятор пока не в состоянии контролировать обесценивание турецкой валюты. Это подтверждает тот факт, что вчера ЦБ Турции попытался еще ужесточить денежно-кредитную политику без снижения ключевой ставки. А именно, повысил ставки по резервам в лирах на 2 п.п.

Это, увы, не помогло. Лира продолжает обесцениваться.

В четверг на следующей неделе пройдет заседание комитета ЦБ Турции и будет принято решение об учетной ставке. Судя по динамике лиры, повышение учетной ставки с 8,25% до 10,25% было недостаточным и необходимо еще большее сдерживание. Но турецкий президент относится к повышению ставок негативно. Например, в прошлом году Эрдоган уволил председателя ЦБ за то, что тот отказался снижать ставку.

Эх, политики, ну когда до вас дойдет?! Можете давить на свой Центробанк сколько угодно. Это сегодня штука модная. Но не передавливайте.

Комитет по денежно-кредитной политике сейчас находится под серьезным давлением. Тем более, что 24 сентября он и так очень решительно повысил ставку. Более того, его попытки сдержать обесценивание лиры без повышения учетной ставки не работают.

Решение комитета по денежно-кредитной политике турецкого ЦБ по учетной ставке будет озвучено в следующий четверг. Очень вероятен исход, что ее оставят на уровне 10,25% из-за политического давления. Мы видим, что такое значение учетной ставки сдержать лиру не помогает, так что это будет знаком, что на регулятор оказывают давление и лира, судя по всему, продолжит падение.

Намек услышали? Впрочем… это для матерых спекулянтов.

От проблем мировых и глобальных перейдем делам нашим, локальным.

Годовая инфляция составила 3,67%, что ниже таргета 4%. Месячный прирост потребительских цен замедлился: в сентябре прирост составил 0,25% (м/м), что меньше, чем прирост 0,38% (м/м) месяцем ранее.

Если помните, именно это я не так давно и предрекал.

Факторы, сдерживающие инфляцию в России.

1. Ослабление потребительской активности, эффект отложенного спроса больше не работает.

2. Падение доходов и противоэпидемические ограничения оказывают давление на стоимость услуг, которые подешевели в сентябре на 0,25% (м/м), хотя в августе подорожали на 0,36% (м/м).

Основным фактором, повышающим инфляцию в России, я бы назвал ослабление рубля, которое отражается на ценах непродовольственных товаров, в частности, на ценах импортной техники, автомобилей.

По прогнозу ЦБ, неоднородность в динамике цен пока сохранится, так как могут ввести второй локдаун. Более того, на мой взгляд, эту неоднородность будет усугублять фактор подешевевшего рубля, ведь он отражается на ценах с лагом.

Меньше всего во всем этом радует дезинфляционное влияние спроса, он становится все более сдержанным. И я пока не вижу факторов, которые простимулируют потребительский спрос, ведь появляется риск второго локдауна, эффект отложенного спроса слабеет, а потребителям особо неоткуда брать деньги на увеличение расходов.

Пока сохраняю свой прогноз по инфляции, который публиковал ранее.

Что это значит для всех нас?

– По всей видимости, доходности по дальним ОФЗ вряд ли сильно подрастут.

– На актуальные выпуски вполне себе неплохих бумаг с доходностями 7-9% можно ожидать очень хорошего спроса. Цены по ним имеют шанс подрасти до конца года (если не будет внешних потрясений).

– Вряд ли ЦБ в текущих условиях будет снижать ставки ещё. Слишком показателен опыт Турции. Но и скоро повышать, с большой долей вероятности, не будут.

Продолжая тему валют.

Намедни один из читателей покритиковал меня. Дескать, я на вещи смотрю несколько «мелковато» – со вчера на сегодня. А смотреть надо шире. Глобальнее.

Я, разумеется, покаялся и пообещал впредь изучать вопрос «шырше». Глубже. Масштабнее.

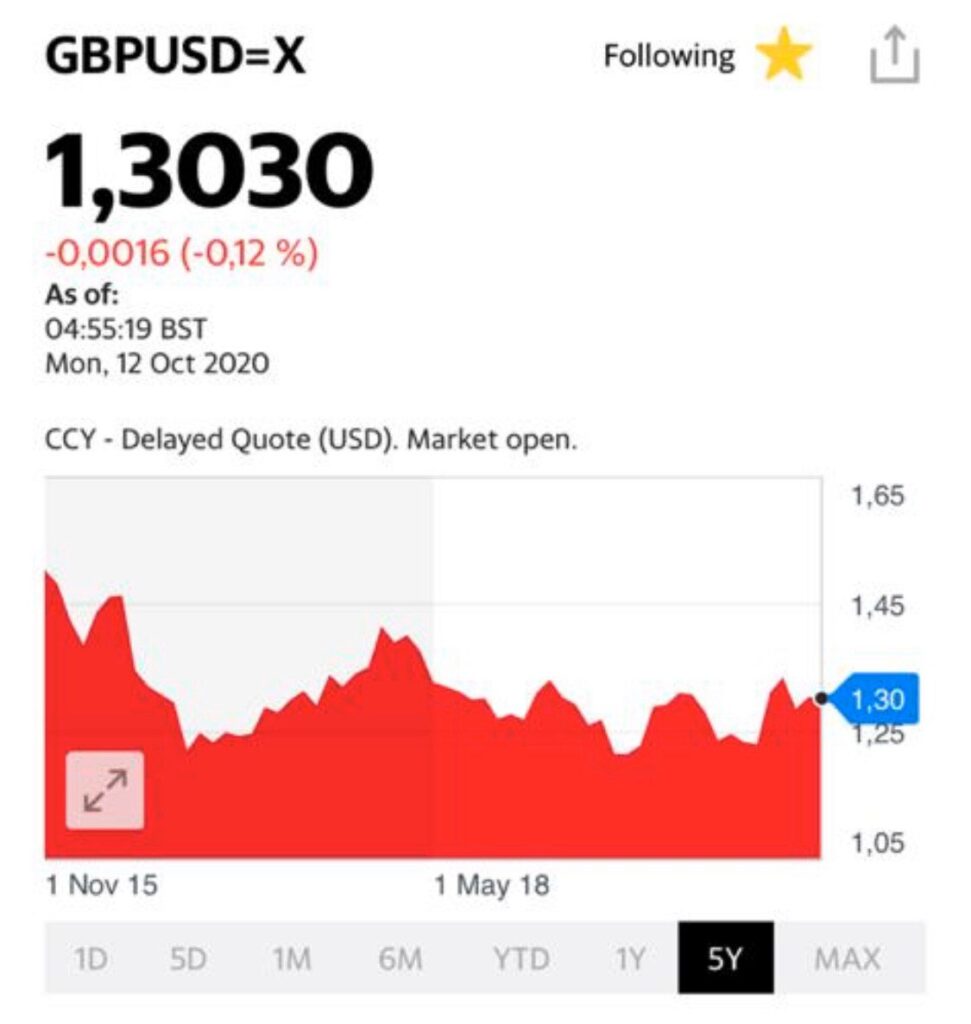

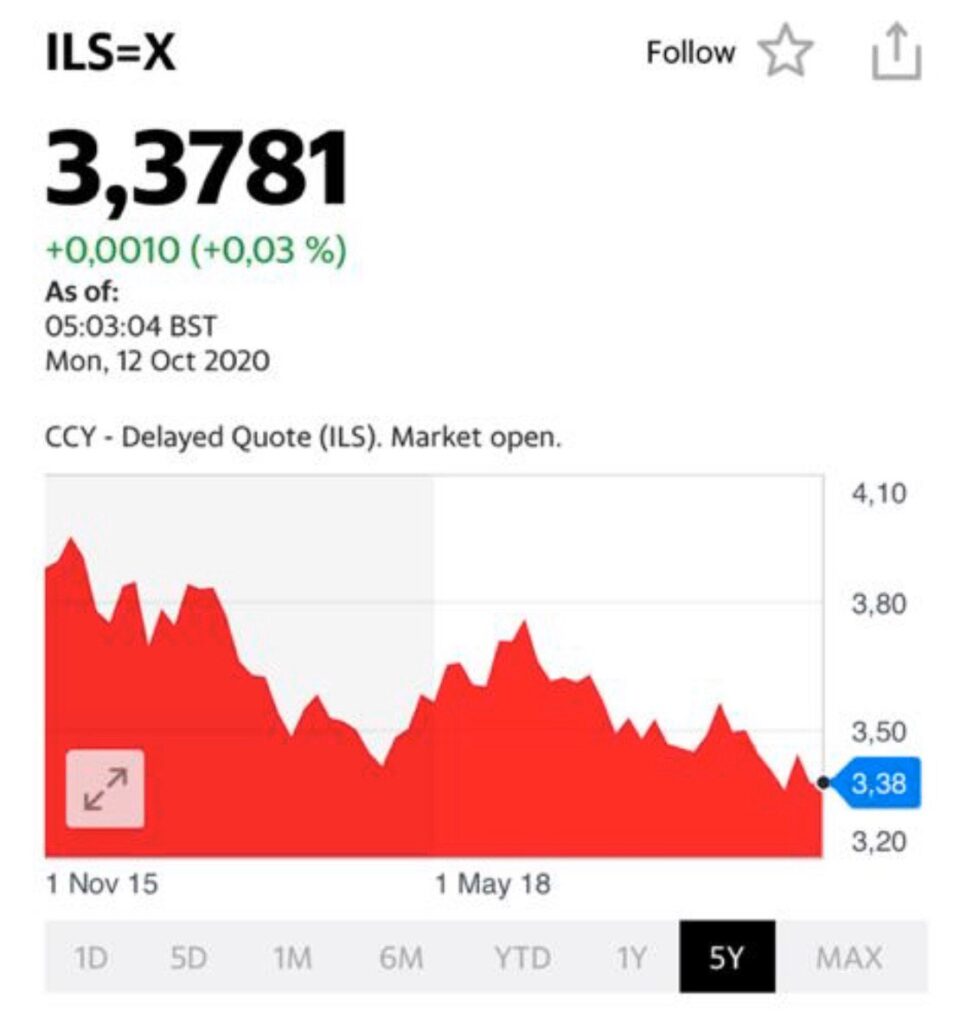

Что у нас происходило с валютами за последние пять лет?

Довольно любопытная картинка.

Начнем с ситуации в развитых странах.

Картинка маслом. Самое интересное: ничего особенного не происходило. Если убрать тему Брексита и некой просадки фунта, все очень стабильно.

Колебания евро против доллара – в пределах 5-7%. Минимально 1,05. Максимально 1,19. В среднем плюс-минус одно и то же – 1,08-1,15.

Британский фунт. Если абстрагироваться от паники, связанной с Брексит, и оставить чистую экономику, все более или менее стабильно. В среднем все вокруг 1,28-1,35. С небольшими па-де-де вокруг этого.

Канадский доллар. Несмотря на весь канадский социализм и пофигизм, здесь все стабильно. Все колебания вокруг 1,3, плюс-минус 10%.

Аналогично – австралиец.

Шекель. В целом покой и кошерное благочестие. Стабильность и даже небольшое укрепление. С 3,8 на 3,4. А вообще – покой и сон вокруг 3,5, что очень раздражает израильские монетарные власти, мечтающие об ослаблении шекеля. Но… из-за огромных и стабильных поступлений валюты в страну… Ничего поделать не получается, несмотря на нулевую ставку.

Защитные валюты-убежища.

Японская иена и швейцарский франк. Тишь да гладь. Все колебания в среднем в пределах 3-4%. Впрочем, именно потому они и валюты-убежища. Из-за своей такой «скучной» реальности.

Что у нас с развивающимися странами? А здесь… своя стабильность. Чемпионы по стабильному ослаблению национальной валюты – Турция и Бразилия. Турция – почти в 3 раза. Бразилия – более чем в 2 раза.

С Турцией все более-менее ясно. Огромные амбиции и полный бардак в финансах.

А вот в случае Бразилии все достаточно интересно. Леволиберальная политика сменилась ультраправой. Вроде все не так и плохо с экономикой… Но нереальная и всепожирающая коррупция и проникшая всюду преступность. И… снижение рейтинга страны до мусорного уровня.

Вообще, бразильский путь – это энциклопедия прежде всего для нас. Много у нас общего. Будем изучать.

Мы – в относительно спокойной группе. Там Индия, Мексика, ЮАР. Здесь все благопристойнее. Все колебания в пределах 15-30%.

Любопытно. Как выясняется, не так уж все у нас и страшно.

Особняком – Китай. Здесь, несмотря на жалобы США, достаточно стабильный юань. Однако, судьба юаня во многом зависит от того, кто будет следующим обитателем Белого Дома.

Кстати, с рублем – та же история.

Какой вывод? Очень простой. Валюты развитых и развивающихся стран принципиально отличаются друг друг от друга уровнем стабильности.

Скорее всего, в ближайшие год-два ничего существенно не изменится.

Мы увидим новые минимумы и по рублю, и по турецкой лире, и по бразильскому реалу, и даже по относительно стабильным рупии, песо и ранду. Вопрос лишь в размахе колебаний.

Скорее всего, лира обречена увидеть и 8, и 10 уровни. Очевидно, по реалу сможем полюбоваться и 6 и 7 фигурами.

Рубль. В принципе, у нас все не так уж и плохо. Стабильные финансы. Огромные резервы. Положительное сальдо торгового и платежного баланса. Но… ожидаемая депрессия в экономике. Гигантская и, что самое печальное, продолжающая расти роль и доля госсектора.

Думаю, что политика мягкой девальвации будет продолжена, но без психопатии и слишком резких колебаний.

У нас впереди два потенциально непростых момента.

1. Возможная смена политического курса США и обострение санкционной программы.

2. Возможная (уже не в таком далеком будущем) передача власти и обострение борьбы за власть и влияние между различными группами элиты.

Если риски реализуются по полной программе, не исключаю, что на горизонте 3-4 лет нас могут ожидать и более резкие колебания нацвалюты, с выходом на трехзначные величины.

Очень многое зависит от того, какого рода новые санкции нас могут ждать. Ведь, откровенно говоря, пока все то, что мы имеем, неприятно, но абсолютно не трагично.

Однако, среди предлагаемых инициатив, отвергнутых Трампом, были вещи гораздо более жесткие и неприятные в потенциале для нашей экономики.

Что касается валют развитого мира… Ничего особенного здесь я не жду. И уж точно пока не вижу даже смысла говорить о каком-то обвале доллара.

По крайней мере, в ближайшие несколько лет.

Активная поддержка Азербайджана плюс огромные проблемы в финансах – вот и вся «формула счастья» для лиры. Лира на исторических минимумах.

Шерочка и Машерочка больше не ходят под ручку. На фоне дальнейшего ослабления лиры идет укрепление рубля.

Вчера вечером Центральный банк Аргентины объявил о повышении ставки РЕПО с 24% до 27%.

Это уже второе повышение за месяц: 1 октября ЦБ Аргентины повысил ставку на целых 5 п.п., с 19% до 24%.

Повышение ставки РЕПО в первую очередь направлено на то, чтобы ограничить заимствования банков. Да, это сдерживающая монетарная политика, однако Банк Аргентины вынужден прибегнуть к этой мере в силу того, что все возможные экономические агенты активно переводят отечественную валюту в доллары.

Причем это происходит несмотря на ограничения, которые вводит ЦБ Аргентины. В стране введены налоги на обмен валюты, нельзя покупать больше $200 в месяц. Причем, несмотря на эти меры, объем покупок валюты в месяц стабильно растет, начиная с марта.

После первого повышения ставки РЕПО в начале месяца песо упал на 1,2% и пока никаких признаков его восстановления, увы, не наблюдается. Население совершенно не доверяет этой валюте и при любой возможности пытается вложиться в доллары. Причина в том, что аргентинское правительство финансирует дефицит бюджета, печатая деньги. Неудивительно, потому что занимать, когда годовая доходность 10-летних облигаций составляет 15%, не представляется возможным для страны, у который госдолг к ВВП превысит 100% к концу года.

Что все это значит? Второе по счету повышение ставки за такой короткий срок говорит о том, что ЦБ Аргентины не в состоянии контролировать ситуацию. Недоверие к песо только нарастает, особенно если держать в голове огромный госдолг в стране и тот факт, что инфляция уже превышает 40%. Более того, уже который год ВВП в этой стране падает: в 2018 году падение составило 2,5%, в 2019 – 2,2%, а к концу этого года снижение ВВП прогнозируется на уровне 5,7%.

Сейчас в стране действительно большие риски того, что обесценение песо выльется в еще более масштабные проблемы для экономики. В течение недели МВФ, скорее всего, предложит Аргентине очередную программу поддержки, однако далеко не факт, что этого будет достаточно.

Для меня очевидны две вещи про аргентинскую экономику:

1. Правительство точно продолжит печатать деньги для покрытия дефицита бюджета.

2. Население продолжит избавляться от песо.

Как известно, нужно лечить саму болезнь, а не симптомы. Меры, типа ограничения потоков капитала и повышения ставки, имеют краткосрочный эффект. Долларизация – это симптом неустойчивой фискальной системы и недоверия к валюте. Вот центральному банку и не удается взять ситуацию под контроль.

Вывод можно сделать один: никакие МВФ не помогут, пока в стране не будет проведена действительно сложная работа, реформирующая фискальную политику. Без фискальной дисциплины ничего не поможет и песо, увы, продолжит падать, несмотря на ограничения от ЦБ.

Итак, проблемные точки: Турция, Аргентина, … кто еще впереди? Накопление таких точек увеличивает системный риск и может привести к переходу от количества к качеству. Еще 2-3 случая подобных проблем с долгом и валютой в странах, и все вполне может закончиться массовым бегством капитала из развивающихся стран.

Самое серьезное внимание должно уделяться валютам развивающихся стран, так как именно курс валюты является индикатором устойчивости долга в стране и доверия агентов к валюте.

Продолжит ли он падение из-за конфликта между Карабахом-Арменией и Азербайджаном?! Мой телефон не смолкает даже в выходные.

Понятно же – Турция всегда горой за Азербайджан, Россия находится в рамках договора ОДКБ. То есть – за Армению.

Но вот за Нагорный Карабах ли? Да и отношения Пашиняна с Кремлем, похоже, тоже весьма творческие. Ситуация достаточно любопытная и неоднозначная. Хотя это поле для размышлений оставим лучше политологам.

Конечно, есть заинтересованные в этом конфликте. На военные действия всегда можно списать проблемы в экономике (не правда ли, Реджеп Ахметович?). И все же полагаю, что данный конкретный конфликт быстро загасят. Глобально он сейчас никому не нужен.

Однако как опять интересно получается. Почему-то все обострения – на выходных за месяц до выборов. Случайно, наверное.

Что если Сам Великий Махинатор – Трамп Первый – бросится разруливать ситуацию, зарабатывая очки, чтобы окончательно закрепить за собой лавры эдакого голубя мира и заодно получить Нобеля? Кстати, симпатичный голубок получится – под 120 кг живого веса.

Вернемся к рублю.

Как мне видится, у рубля сегодня и своих тем предостаточно. Фактор Карабаха вряд ли повлияет на курс отечественной валюты. Не те масштабы.

Ничего трагичного пока не жду. Не знаю, соглашаться ли с прогнозом МЭР о том, что среднегодовой курс рубля будет в районе 71,2, так же, как и с прогнозом по курсу рубля на конец года. Слишком много непредсказуемых факторов.

Что-то мне подсказывает, что ребята, как обычно, несколько оптимистичны. Впрочем, чего еще от них ожидать? Работа у них такая…

Чего они тянули? Стоило ЦБ Турции повысить ставку на 200 b.p., как лира пошла в рост.

А мы с вами зафиксились по максимуму. И не потому, что шибко умные; просто тут все было банально. Как газета «Гудок».

Понятное дело, все происходящее – ненадолго.

Резервы исчерпаны, и от поднятия ставки их больше не станет. Но… временно эффект достигнут.

Что дальше? А дальше мы снова войдем в шорт по лире. Только вот торопиться не будем. Посмотрим.

На данный момент долг превышает 60% от ВВП. Отток капитала также на исторических максимумах и продолжает расти. Недавно правительство повысило потолок госдолга к ВВП до 70%.

Сегодня вечером будет заседание ЦБ Мексики. Регулятор в течение пандемии снижал ставку, что обусловлено попыткой простимулировать экономику, которая находится в топе пострадавших от коронавируса. ВВП Мексики с апреля по июнь упал на целых 17%.

Годовой прирост потребительских цен в стране в середине сентября составил 4,11%, такой высокой инфляции не было с апреля прошлого года. Тем не менее, из-за тяжелой экономической ситуации в Мексике и высокого долга, рынок ожидает дальнейшего снижения ставки, но не на 50 б.п. (с начала пандемии регулятор снижал ставку на эту величину), а на 25 б.п. В ожидании сегодняшнего решения по процентной ставке мексиканский песо упал уже более, чем на 1%.

Если ЦБ Мексики снизит ставку на 25 б.п., это увеличит риски обесценения валюты и оттока капитала, так как в Мексике реальные ставки скоро приблизятся к отрицательному значению.

Хмм… Где-то я уже подобную ситуацию сегодня наблюдал… Но до «беспрецедентного» случая в Турции Мексике, конечно, далековато. Будем внимательно следить, как отреагирует Банк Мексики на растущий отток капитала и падение валюты, и совпадет ли это с ожиданиями рынка.

Ведь на развивающихся рынках сейчас происходят схожие ситуации: центральные банки начинают опасаться рисков валютного кризиса и разворачивают курс монетарной политики.

Сейчас следует внимательно следить за валютным курсом мексиканского песо, да и всех валют развивающихся стран в целом.

Рынок ожидал, что ставку не поменяют. Лира сразу выросла более, чем на на 1%. ЦБ Турции предпринял эти меры из-за того, что инфляция в стране достигла почти 12%. Это, во-первых, высокие инфляционные риски. И, во-вторых, что наиболее важно, отрицательные реальные ставки и риск усугубления оттока капитала.

Этим шагом ЦБ фактически признал, что проводимая до этого политика была ошибочной. После повышения ставки долговая нагрузка на правительство, конечно, вырастет. Однако, как мне кажется, это лучше перспективы валютного кризиса.

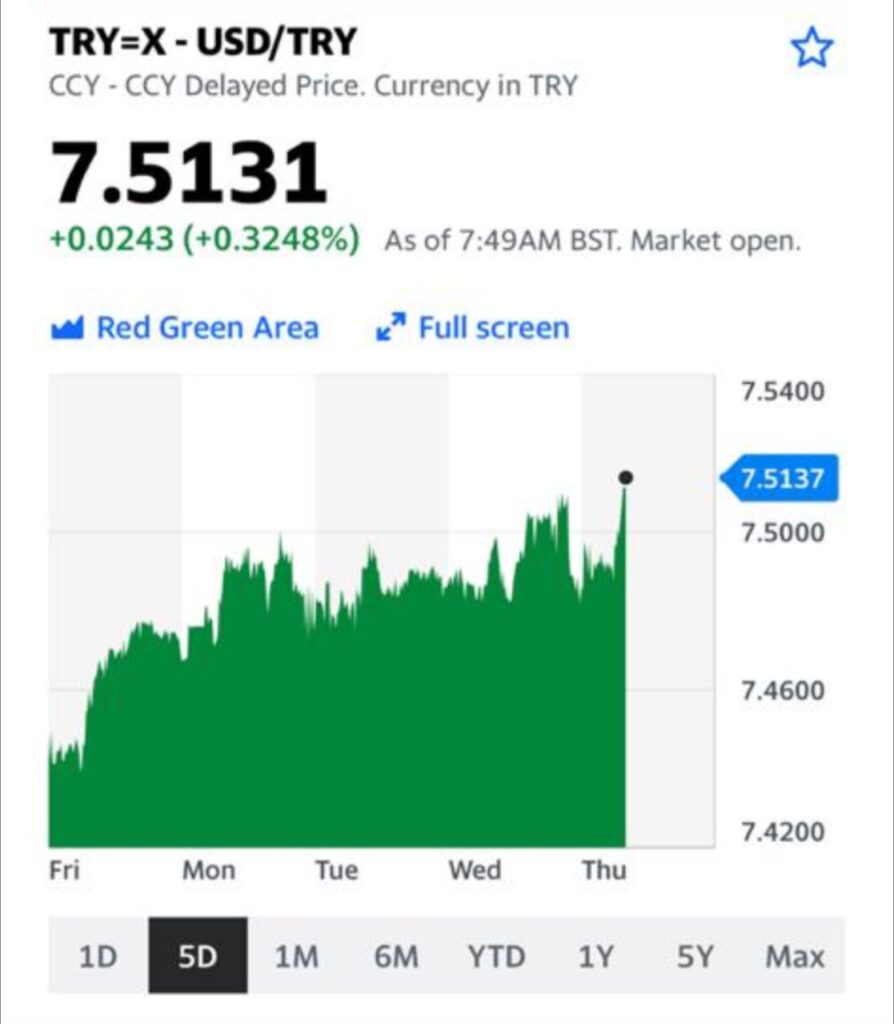

Ожидали то, что произошло: Центральный банк Турции поднял ставку с 8,25% до 10,25%.

А мы уже позицию закрыли, ещё утром))

Лира тут же начала укрепляться, что и видим на графике.

Только одно стабильно в нашем безумном мире – падение турецкой лиры.

Сегодня в 14:00 ЦБ Турции будет что-то обьявлять на тему ставки. Могут и поднять. Более того: скорее всего, так и сделают. Тогда курс лиры может укрепиться.

Принял решение закрыть шорт позицию по лире.

Не такая уж и плохая сделка: по 7,38 открылись, по 7,71 закрываю. Более чем душевно. Не буду искушать судьбу.

Главное, все в открытую: никто не может упрекнуть меня в том, что забыл известить.

Еще два слова о перспективах рубля и других валют развивающихся стран.

Стоит ли срочно бежать в обменник и традиционно покупать доллары?

Давайте рассуждать таким образом.

1. Риски волатильности рубля в ближайшее время возрастают, в основном, из-за геополитики и опасений новых санкций.

2. Как торговый, так и платежный баланс РФ имеют положительное сальдо. Не такое большое, как ранее, к примеру, в начале года, но тем не менее.

3. Дефицит бюджета сегодня имеет место быть, но не носит драматический характер. И, главное, может в текущих условиях, без значительных проблем, быть покрыт внутренними заимствованиями.

4. ЗВР страны огромны. Что удивительно в настоящих условиях, продолжают расти.

Вывод. Конечно, текущие шторма могут свозить рубль и на 77, и даже на 79. Однако, чисто экономически сегодня более или менее комфортное его место – это, скорее, 73-75.

За укрепление рубля – макроэкономические факторы.

За ослабление – потенциально новые санкции, волатильность рынков перед выборами в США, геополитика, возможный жесткий экономический кризис в Турции и… сезонный фактор. И понимание наших властей, что один из проверенных ингредиентов в рецепте бездефицитного бюджета – это слабый рубль.

В текущих условиях не устаю удивляться «гениальности» пророков, обещавших нам рубль по 70. (О пророках с рублем по 60-65 просто тихо молчу ).

История этого падения началась со снижения ключевой ставки центральным банком Турции. Это навеяло определенные мысли, так как сейчас практически все регуляторы снижают ключевые ставки и вводят программы поддержки для расширения кредитования. Отсюда возникает резонный вопрос: насколько стимулирующая монетарная политика опасна для развивающихся экономик?

В развивающихся странах – повышенные инфляционные ожидания. В большинстве подобных стран денежная эмиссия для покрытия бюджета либо практикуется, либо не так давно практиковалась, отчего у населения сохраняется низкое доверие к регулятору и высокие инфляционные ожидания. Таким образом, снижение ставки в развивающихся странах оказывает большее инфляционное давление на экономику, чем, например, в развитых. Повышенная инфляция может не наблюдаться непосредственно во время кризиса, так как спрос низкий, но после пандемии давление может усилиться.

Тем не менее, перспектива инфляции, на мой взгляд, не так уж страшна в такие тяжелые времена для развивающихся экономик. Есть более значимые факторы, которые могут спровоцировать проблемы в ходе стимулирующей ДКП в развивающихся странах.

Зависимость развивающихся рынков от иностранного капитала.

Во время коронавируса растет спрос на валюту развитых стран. Из развивающихся стран, напротив, происходит отток инвестиций. Получается, что регуляторам стабильных и устойчивых экономик рост спроса на валюту предоставляет дополнительное пространство для стимулирования. Иными словами: можно снижать ставку, все равно инвестиции не утекут. Тем временем из развивающихся рынков иностранные инвестиции и так уходят, а снижение ставки только усугубляет этот процесс. Вот вам и результат: с начала года турецкая лира падает на 19%, бразильский реал – на 27%, аргентинское песо – на 24%.

Высокая долларизация.

В развивающихся странах ставки выше, чем в развитых. Это привлекает иностранные инвестиции, что само по себе хорошо. Тем не менее, инвесторы опасаются валютного риска, поэтому достаточно большая доля обязательств банков (да и не только) номинирована в долларах или евро. Когда активы в отечественной валюте, а обязательства – в иностранной, то обесценивание отечественной валюты бьет по экономике очень болезненно, приводя к банкротствам.

Высокая роль банковского сектора.

В развивающихся странах рынок ценных бумаг не так развит. Основным способом привлечения ликвидности является банковский кредит. Банковская система доминирует над рынком ценных бумаг, что создает системный риск: банкротство одного банка может привести к «эффекту домино». Теперь вспомним предыдущий пункт – у банков часть пассивов находится в иностранной валюте. Получается, что обесценивание отечественной валюты становится еще более рискованно для всей экономики страны.

Самое неприятное, что все эти факторы усугубляют друг друга, а это повышает непредсказуемость мер политики и реакции инвесторов.

Именно поэтому сейчас мы и наблюдаем ситуацию, когда регуляторы развивающихся стран не знают, чего больше опасаться: повышения ключевой ставки или ее снижения. Вот и приходится центральным банкам бороться с симптомами долларизации. Турция тратит резервы и взятые взаймы свопы в надежде, что все «само рассосется». Аргентина вводит налоги на покупку долларов. Все дружно берут кредиты в иностранной валюте и надеются на лучшее.

В столь нестабильные времена развивающиеся страны крайне уязвимы. Причем высок риск наступления одновременно нескольких кризисов: валютного, банковского, долгового. Так что, когда в таких странах, как Турция, Аргентина, Бразилия, Мексика и т.д. происходит обесценивание отечественной валюты, не стоит оставлять это без внимания.

А вот, собственно, то, о чем мы с вами говорили много раз за последне время.

Ждали мы, ждали и… дождались. Есть шанс, что падение лиры продолжится.

Более того: это падение может послужить дополнительным триггером для просадок на рынках валют развивающихся стран.

Возможный обвал лиры – это серьезно.

Продолжаю держать шорт на лиру. Открываю шорт по рублю.

– Времена сейчас нестабильные: рубль колбасит, впереди выборы Президента США, возможно, ждем новую сильную волну заражений, закрытия границ и прочих бед.

Может, взять да и закупить на все или почти на все золота вместе с серебром как защитных активов? И спокойно себе пойти отдыхать. Вон, золото как хорошо себя проявило за последнее время! Глядишь, и дальше будет радовать инвесторов хорошей отдачей.

Решил разобраться. В конце концов, рекомендовал к приобретению драгметаллы еще давно – более года назад. В основном речь тогда шла об акциях золотопроизводителей. И они дали очень неплохую отдачу.

Продолжает ли золото оставаться защитным активом?

Ответ на этот вопрос зависит от того, защиту от каких экономических процессов вы подразумеваете. Как я писал на этой неделе, золото – это редкий металл и реальный актив. Именно из-за этих свойств его воспринимают как «тихую гавань». При этом важно понимать, что золото защищает не от всех бед. Разберемся в этом вопросе поподробнее.

1. Геополитические риски

Политические события, такие как выборы, изменение политических режимов, террористические акты, торговые переговоры, внутренняя напряженность, ядерные программы и т.д., влияют на деловые циклы, рынок акций, ожидания агентов. Поэтому достаточно естественно, что инвесторы реагируют на геополитическую неопределенность ростом спроса на золото. Как минимум, потому что цены на драгоценные металлы не показывают значимой корреляции с деловыми циклами.

Существует великое множество примеров, когда цена золота росла из-за политических рисков. Например, в конце 1970-х годов произошло множество потрясений, включая Иранскую революцию в 1978 году, Ирано-Иракскую войну в 1979 году, вторжение Советского Союза в Афганистан в декабре 1979 года. Цены на золото выросли на 23% в 1977 году, на 37% в 1978 году и на 126% в 1979 году.

Или, например, после террористического акта 11 сентября 2001 г. цены на золото в тот же день резко выросли на 5%. Та же ситуация произошла в 2014 г., когда появились слухи о возможном вмешательстве США в Сирию.

Цены на золото росли и из-за напряженности вокруг ситуации в Крыму. В связи с угрозами санкций в отношении России со стороны западных стран 3 марта 2014 года апрельский фьючерс на золото вырос на 2,5%.

Из недавних примеров можно привести убийство иранского генерала Касема Сулеймани 3 января 2020. Повышенные опасения того, что напряженность между США и Ираном может вылиться в вооруженный конфликт, привело к росту спроса на золото. Фьючерсы на золото с поставкой в феврале выросли почти на 1%, до $1524 за унцию.

Можно достаточно уверенно сказать, что золото является оптимальным защитным активом во время геополитической нестабильности.

2. Инфляция

Ожидание роста цен сопряжено с перспективой роста спроса в экономике и/или вливания ликвидности в будущем. Это заставляет инвесторов опасаться вложений в долгосрочные облигации.

Сразу отмечу, что четкой связи между ценой золота и инфляционными ожиданиями не прослеживается. Но инфляционные ожидания населения, на самом деле, и не являются определяющими в данной ситуации.

Чтобы понять, защищает ли золото от инфляции, нужно сравнить его цену с инфляционными ожиданиями инвесторов. Динамика золота показывает вполне устойчивую связь с ценой американских казначейских облигаций с защитой от инфляции. Спрос на эти облигации растет как раз тогда, когда инвесторы опасаются будущей инфляции.

Таким образом, ожидание инвесторами роста цен в будущем приводит к росту спроса на золото.

3. Падение рынка

Во время экономического спада активы теряют в цене. На первый взгляд кажется, что должна снижаться только стоимость ценных бумаг компаний, несущих потери или банкротящихся правительств. Однако и золото нередко проседает из-за кризиса. Например, во время кризиса 2008 г. золото потеряло в стоимости 30%.

Падение золота было меньше снижения основных индексов, да и цена его вернулась к докризисному значению уже к августу 2009 – значительно раньше, чем, например, индекс S&P 500, который вернулся к докризисному уровню только в 2012 г.

Является ли золото защитным активом во время кризиса? Вопрос творческий. С одной стороны, чаще всего снижается оно меньше, чем биржевые индексы, да и восстанавливается быстрее. С другой, – ему здесь явно есть лучшие альтернативы.

Итак.

Когда речь идет о геополитических потрясениях или об инфляции, золото является защитным активом из-за того, что экономическое положение агентов не меняется, и они перераспределяют средства в пользу «тихой гавани».

Если говорить о ситуации падения рынков, она сопряжена с падением доходов инвесторов и, соответственно, с падением спроса и на драгоценные металлы в том числе.

Преимущества диверсификации от добавления золота в портфель очевидны, так как драгметалл не имеет прямой корреляции с деловыми циклами. Тем не менее отсутствие корреляции и отрицательная корреляция – это совсем разные вещи.

Золото не менее волатильно, чем акции, и оно вполне может терять в цене. Так что следует быть осторожным в формулировке «защитный актив» и четко разделять, от каких процессов золото защищает, а в какие моменты «тихой гавани» в золоте, возможно, искать не стоит.

В заключение.

Риски инфляции сегодня более высоки, чем ранее. Постоянно можно ждать чего-нибудь эдакого от геополитики:

Индия vs. Китай.

Турция vs. Греция.

США vs. Иран.

Беларусь.

Сирия.

Ливия.

Венесуэла.

Половина Африки.

Северная и Южная Кореи.

Гонконг.

Cтолько есть в мире «замечательных» мест, где вдруг может стать очень «весело».

Ну и наконец. Разве печатный станок уже выключили?

Причин продолжать держать драгметаллы в портфелях еще хватает. Однако с одним нюансом: если на рынках начнутся падения, драг металлы и их производные нас от этого не спасут.

Очень приятно, что наша Повелительница банков читает .

Стоило вчера утром обмолвиться о том, что дополнительного снижения ставки нам с вами, по всей видимости, не видать как своих ушей, как тут же Богиня наша, Вершительница судеб, высказалась.

Если не пересказывать все выступление Солнцеликой, смысл следующий. Нечего, ребятки, на щедрость и доброту ЦБ долго расчитывать. Вот как сниму брошку с голубями, как покажу вам кузькину мать посредством, для начала, нейтральной (а не стимулирующей) ДКП…

Почему все это так важно для нас, грешных?

1. Если произойдет возврат к нейтральной ДКП и ставку решено будет вернуть на «законный» уровень в 5-6% годовых, ипотека немного подорожает. Намек тем, кто думает.

2. Сидеть в длинных ОФЗ опасно. Можно огрести душевное снижение цены. Кстати, предупреждал. Безопаснее быть в бумагах с погашением до 2-3 лет.

3. Повышение ставки – не подарок для фондового рынка.

Обратите внимание

Судя по всему, произойдет оное еще не скоро – скорее всего, через год. По мнению ребят из МMI, через год, даже два.

Однако, мы с вами ребята ученые. Самое главное – изменение риторики, а уж сроки вопрос творческий.

Опасаюсь, что все может измениться гораздо раньше.

Вот сейчас как полюбуемся на «замечательный» опыт Турции, переусердствовавшей со снижением ставки… Узрим лиру где-нибудь на 7,80-8. Узрим панику. И, возможно, гораздо быстрее запоем «поминальную песнь» о низкой ставке.

Да и геополитический фон так себе. На носу, опять же, «новичковые» санкции маячат. По белорусскому направлению все может быть весьма творчески; можем и по этой тематике получить горячий привет от «доброжелателей».

Впрочем, не будем спешить и каркать.

Но что-то мне подсказывает, что наслаждаться добротой и либерализмом нашей Богини мы будем не так долго, как хотелось бы.

Свершилось! Турецкая лира снова пошла вниз, уровень 7,40 пробит. Аналогично с рублем.

Причины различны. Суть одна: просадка относительно других валют.

Есть ли потенциал у лиры «проехаться» еще ниже? Да. Много раз говорил об этом ранее. Причин достаточно.

У рубля? Тоже да. Впрочем, по-прежнему в рубль по 80-85 пока особо не верится, но 77 можем потрогать. Причины: дополнительное снижение цен на нефть. Фактор Белоруссии, который еще висит дамокловым мечом над рублем. Геополитика.

Танго Шерочки и Машерочки продолжается.