Мы по-прежнему позитивно смотрим на акции российских стальных компаний – ММК, «Северсталь» и Evraz.

Некоторые из них продолжаем держать в «Дивидендном» портфеле . Кроме того, интересно сегодня выглядит НЛМК, котировки которой в последнее время отставали от остальных.

Отечественные компании и в условиях низких цен демонстрировали отличную эффективность бизнеса благодаря сравнительно низким затратам и высокой степени вертикальной интеграции. А на сегодняшнем рынке практически недосягаемы для мировых аналогов по рентабельности.

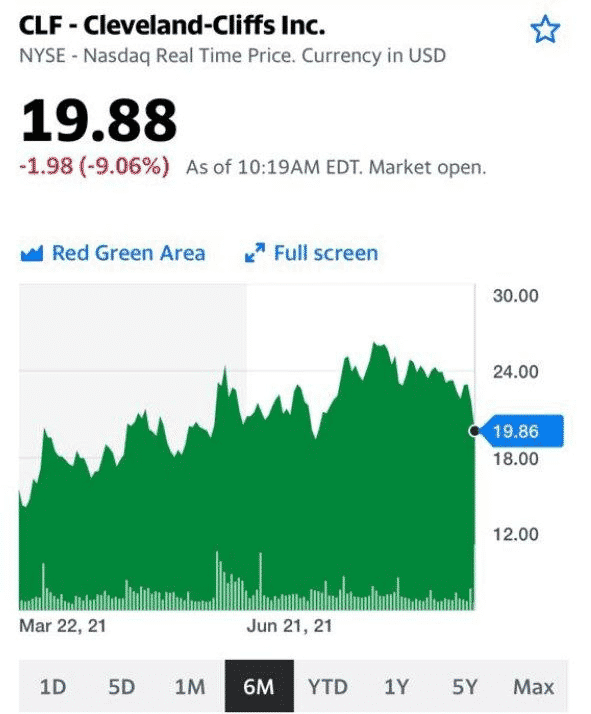

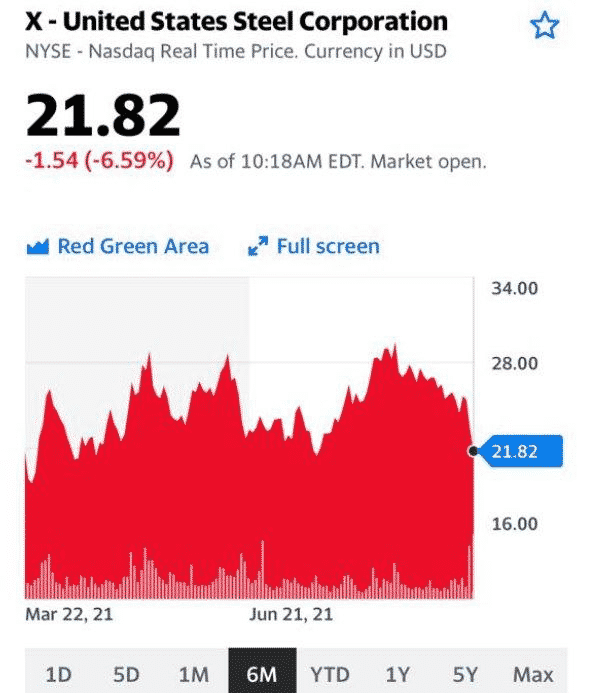

Из мировых аналогов продолжаем держать в поле зрения американские US Steel (X US) и Cleveland-Cliffs (CLF US). Возможно, снова будем открывать здесь спекулятивные позиции. Эти компании, помимо высоких цен на сталь, выигрывают еще и от реализации инфраструктурного плана президента США Джо Байдена на $2 трлн, который будет способствовать поддержанию высокого спроса на сталь на локальном рынке.

Экологические инициативы китайского правительства сотрясают сырьевые рынки и даже ставят под угрозу экономический рост в стране.

Инициативы эти делятся на долгосрочные и сиюминутные. Первые связаны с достижением углеродной нейтральности к 2060 г., и об этом чуть позже. Вторые состоят в обеспечении «голубого неба» над Пекином во время Зимней Олимпиады в феврале. Проще говоря, Си хочет пустить мировой общественности пыль в глаза. Главное, чтобы эта пыль была не угольной.

Голубое небо над Пекином означает желание снизить количество дней, когда столицу накрывает смог. Власти, в целом, пытаются это делать каждую зиму, но в этот раз борьба со смогом актуальна как никогда. Население будут пересаживать с машин на поезда, а грязные и энергоемкие производства сокращать.

Под грязными, прежде всего, подразумевается добыча угля и угольная электрогенерация, а под энергоемкими – производства стали и алюминия. Возможно, по задумке мудрого руководства, планировалось сократить и спрос, и предложение энергии. Устроить «ничью». Но пока это выглядит как «китайская ничья».

Цены на уголь установили в сентябре рекорд несмотря на то, что обычно это время сезонного падения спроса. Рынок бросает наглый вызов усилиям властей по сдерживанию цен на сырье. С другой стороны, железная руда обвалилась более, чем вдвое с середины мая, что не может не радовать китайских товарищей. Тем более, что страдают от этого австралийские производители.

Между тем, цены на сталь остаются неподалеку от исторических максимумов. Что неудивительно на фоне производственных ограничений. Про алюминий мы уже писали. Так что достичь экологических целей, не поставив на уши целые отрасли, китайским властям пока не удается.

Высокие цены на металлы и уголь будут поддерживать инфляционное давление в китайской экономике, и чтобы справиться с ним, придется ограничивать потребление не только энергии, но и металлов. Другими словами, жертвовать экономическим ростом. Для успешного проведения Олимпиады власти, очевидно, готовы пойти и на это.

Однако даже в краткосрочной перспективе у такой политики могут быть побочные эффекты.

Дорогая и менее доступная сталь бьет по строительному сектору, который тесно связан с кредитным рынком. Проблемы там уже заметны и пугают инвесторов. С ними, наверное, можно будет справиться с помощью спасения кого надо и новых стимулов, но долгосрочно понадобятся более тонкие методы достижения экологических целей. О каких планах на 2060 г. можно говорить, если каждый раз будет возникать подобный бардак?

И немного о возможных бенефициарах сложившейся ситуации.

Про Русал мы уже упоминали, сталевары, включая российских, тоже неплохо выросли, и могут вырасти еще. По стальному сектору мы опубликуем отдельную статью, а сейчас хотелось бы сделать акцент на менее очевидной идее.

Дорогой уголь и ограничение на потребление энергии сказываются не только на металлургии, но и на других производствах. В частности, на производстве удобрений.

После падения цен на зерно сектор выглядит депрессивно. Однако для восполнения запасов зерна нужны большие площади посевов и высокая урожайность. А значит, спрос на удобрения останется высоким, по меньшей мере, до весны 2022 г. Как раз до окончания Олимпиады.

В этой связи привлекательным может выглядеть сектор производителей удобрений. Возможно, имеет смысл обратить внимание на Mosaic (MOS US) – одного из крупнейших мировых производителей фосфатных и калийных удобрений. Компания является крупным экспортером – доля экспортной выручки составляет около 50%.

Mosaic имеет сильную фундаментальную картину. В 2021 г. у компании ожидается хороший рост выручки (+40% год к году), а также достаточно высокая операционная рентабельность (на уровне 30%). Кроме того, Mosaic отличается низкой долговой нагрузкой: Net debt/EBITDA около 1,0х. На этом фоне акции компании выглядят недооцененными по форвардным мультипликаторам (см. таблицу).

Если учесть, что коэффициент beta у MOS составляет порядка 1,3х, то бумага в теории может показать очень неплохой performance при усилении интереса инвесторов к сектору.

Друзья, возможности СПБ биржи для инвестирования в Китай на данный момент более чем скромные. Вам придется выбирать из плюс-минус 30 компаний. Большая часть этих компаний имеет повышенные регуляторные риски или же относится к секторам, продолжающим страдать из-за коронавирусных ограничений, или же просто перекуплены. Не говоря уже о риске делистинга, характерном для всех китайских бумаг, торгующихся на американских биржах.

Да, на безрыбье можно найти пару раков. Например, привлекательно смотрится Sinopec Shanghai Petrochemical (SHI US) из сектора нефтехимии. Но еще интереснее выглядит ее мама Sinopec (SNP US, 386 HK), приобрести которую на СПБ бирже возможности нет.

Так стоит ли себя ограничивать? Российский неквалифицированный инвестор может открыть счет у зарубежного брокера и получить доступ к Гонконгской фондовой бирже. Здесь представлено порядка 2500 эмитентов, среди которых можно найти интересные недооцененные истории вне регуляторных рисков.

❗️Десятки таких идей мы рассмотрели на вебинаре. Также прокомментировали наиболее популярные китайские бумаги, торгуемые на СПБ бирже. Желающие лучше разобраться в одном из наиболее перспективных фондовых рынков мира – вам сюда?

Похоже, светлая мысль о том, что «экологи» уже достаточно подешевели и есть потенциал для возвратного хода, пришла в голову не только нам, но и значительному количеству игроков на бирже.

После затяжного и весьма значительного падения в последние дни по бумагам отрасли начал формироваться некий спрос. Осторожный, не агрессивный, но, тем не менее, спрос, который (возможно) начал менять тренд. Посмотрим. Но ряд бумаг немного подросли.

Продолжаем увеличивать долю данных бумаг в сертификатах. Цены – более чем интересны и привлекательны.

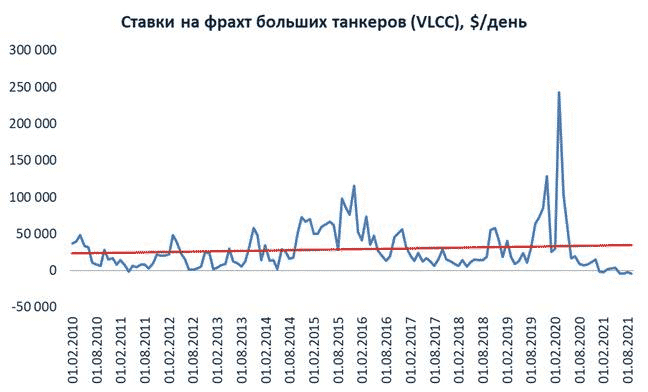

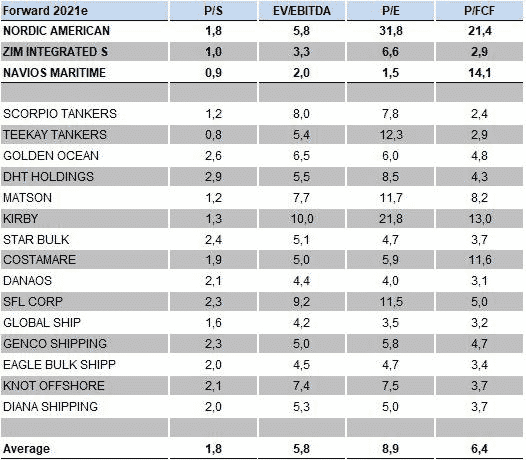

Глобальный рынок морских перевозок сегодня в неоднозначной ситуации. С одной стороны, цены фрахта сухогрузов и контейнеровозов находятся на многолетних максимумах, а другой сегмент – танкеры – вынужден мириться с депрессивным рынком транспортировки нефти и отрицательными ставками на фрахт.

Как так получается? Оператор танкеров сами платят за то, чтобы перевезти нефть? Попробуем разобраться и дадим топ-3 инвестиционных идеи в секторе в целом.

На рынке фрахта крупных танкеров типа VLCC (Very Large Crude Carrier дедвейтом 240–320 тыс. т) сегодня сложилась аномальная ситуация − ставки ушли в минус. По данным Clarksons Research сегодня они составляют порядка -$4 тыс. в день.

Во время пандемийного кризиса весной 2020 г. фрахт на танкеры взлетел в небеса и доходил до $180-200 тыс. в день. Нефть было выгоднее покупать по цене более длинных форвардных контрактов и даже по таким высоким фрахтовым ставкам хранить в танкерах до лучших времен. Но затем ситуация «повторилась с точностью до наоборот», и сегодня цены упали до минимумов на фоне снижения объемов перевозки нефти и переизбытка танкеров.

В чем же реальная причина отрицательных ставок на фрахт танкеров? Их две: 1) методология расчета средних ставок; 2) временный переизбыток мощностей для перевозки.

На первый взгляд, отрицательные ставки означают, что оператор судна заплатил за топливо для рейса больше, чем он получил от грузоотправителя за транспортировку. Тот же Bloomberg транслирует некую усредненную ставку, которая получается отрицательной. Тем временем, в реальности экономика может быть разной в каждом конкретном случае.

В условиях сегодняшнего рынка у танкерного оператора нет особых причин спешить назад, чтобы забрать следующий груз. И чем медленнее корабль возвращается, тем больше он экономит топлива и тем меньше тратит денег на его покупку для следующего рейса. Таким образом, операторы танкеров могут значительно экономить, правильно рассчитав стоимость топлива и скорость движения судна. А если на обратном пути получится захватить груз по еще более низкой ставке (не идти же пустым), то можно даже немного заработать. Таким образом, ставка фрахта получается ниже нуля, но оператор «добирает» за счет «прочих доходов». Создается эффект квази-отрицательных ставок. Другими словами, оператор транслирует в условный Bloomberg только ту ставку фрахта, которую получил при отправлении груза. В ней не учитывается экономия топлива и не учитывается возможный заработок на обратном пути.

И все же, даже с учетом того, что при определенном стечении обстоятельств оператор может заработать на том или ином рейсе, рынок по перевозкам наливных грузов сегодня очень слабый. Как мы уже говорили, это аномальная ситуация, а любые аномалии, как правило, рано или поздно заканчиваются. Скорее, даже, рано.

Не исключаем, что в среднесрочной перспективе (1-2 года) цены могут вернуться в диапазон $20-25 тыс. в день, что соответствует средневзвешенному уровню за 10 лет.

В сегменте сухогрузов и контейнеров, напротив, ставки фрахта находятся на исторических максимумах. Основная причина – рост цен на железную руду, сталь и уголь, а также на базовые металлы. Эта ситуация также выглядит из ряда вон выходящей, но, по нашему мнению, она может сохраниться в среднесрочной перспективе.

Спрос на сталь и такие металлы, как медь и алюминий, скорее всего, будет находиться на высоком уровне. Переход на «зеленую» энергию, крупные инфраструктурные проекты и некоторые другие факторы будут оказывать ценам поддержку. Если подобные условия сохранятся в ближайшие месяцы, то и цены на фрахт «балкеров», скорее всего, будут оставаться высокими.

Кто выиграет от такой ситуации? Мы проанализировали ряд представителей сектора морских перевозок. В сегменте танкеров мы выделяем Nordic American Tankers (NAT), которая является одной из наиболее качественных компаний из числа танкерных перевозчиков: имеет высокую рентабельность и низкий долг. Это поможет пережить трудные времена. В сегменте сухогрузов и контейнеров нам нравятся ZIM Integrated (ZIM US) и Navios Maritime (NMM US). Компании отличает сильная фундаментальная картина, а также существенная недооцененность по рыночным мультипликаторам.

❗️С полной версией настоящего обзора можно ознакомиться в по хэштэгу #sector. Кроме того, сегодня в мы опубликовали свежий обзор по рынку полупроводников и основным инвестидеям в данной отрасли.

Природные катаклизмы происходят все чаще. Кто бенефициары?

В этом году стихии как никогда активны на территории США. Сначала морозы в Техасе и отключение электричества в штате, потом – лесные пожары в Калифорнии, в прошлом месяце – ураган «Ида», который оставил без электричества миллионы американцев…

Природные катаклизмы, увы, происходят все чаще. И, как бы цинично это не звучало, есть у этого некоторые бенефициары.

Во-первых, если речь идет о разрушительных последствиях после урагана, то одними из очевидных бенефициаров могут быть компании сектора home improvement (по-нашему, хозяйственных магазинов?), такие как The Home Depot, Inc. (HD), Walmart (WMT) и Lowe’s Companies, Inc. (LOW).

Во-вторых, среди бенефициаров могут оказаться инжиниринговые компании, которые будут ремонтировать инфраструктурные и промышленные объекты, например, AECOM (ACM) и Fluor Corp. (FLR).

В-третьих, в связи с участившимися катаклизмами, растет потребность в генераторах. Подавляющее большинство таких генераторов производится компанией Generac (GNRC), на долю которой приходится около 75% продаж резервных домашних электрогенераторов в США. Компания недавно открыла новый завод в Южной Каролине и рассматривает возможности расширения производственных мощностей ближе к Калифорнии и Техасу. По итогу второго квартала нынешнего года чистые продажи Generac выросли на 68% (г/г), а чистая прибыль – на 74% (г/г).

Стоит держать в голове, что компания не из дешевых. Это видно по ее мультипликаторам: форвардный P/E составляет около 55х по сравнению с 49х в среднем по сектору.

Но, с другой стороны, нет оснований полагать, что природные катаклизмы будут обходить США стороной. Да и качество всей электрической инфраструктуры на территории США далеко не самое лучшее. Пожалуй, единственный фактор, который может серьезно приостановить рост Generac, это появление реального конкурента на рынке.

По данным всемирной метеорологической организации, количество стихийных бедствий, связанных с погодой, за последние 50 лет увеличилось в 5 раз. К счастью, смертей из-за стихийных бедствий стало намного меньше благодаря совершенствованию систем предупреждения, а вот экономические потери только растут. Зарегистрированные убытки за период с 2010 по 2019 год – в семь раз больше, чем с 1970 по 1979 год. Так что обратить внимание на бенефициаров природных катаклизмов однозначно стоит.

Как известно всем пионерам и пенсионерам, концерн Volvo уже давно принадлежит не шведам, а китайскому автоконцерну Geely Holding (GELYF).

Свежая новость: китайцы собираются выставить свой главный европейский актив – Volvo – на первичное публичное размещение (IPO).

Шведский автопроизводитель может быть оценен в районе $20 млрд. Выход на биржу планируется в конце сентября.

Более десяти лет назад Geely приобрела за $1,8 млрд Volvo у Ford Motor (F). Это было крупнейшее приобретение китайской фирмой иностранного производителя автомобилей. Также это не первая попытка публично разместить акции шведского автопроизводителя. Подобный план должен был осуществиться в 2018, но тогда китайские владельцы расторгли сделку из-за снижения автомобильных акций и торгового противостояния Китая с США.

Очевидно, что Volvo пытается заскочить в поезд IPO на фоне хорошей недавней статистики.

Так, во втором квартале 2021 года чистая выручка от продаж увеличилась на 24% до 90,6 миллиарда шведских крон. С поправкой на колебания курсов валют и продажи UD Trucks японскому концерну Isuzu Motors, чистый объем продаж увеличился на 43%.

Вполне возможно, что компания выходит к рядовому инвестору в не самое лучшее время. Правильнее было (как можно сказать задним числом) выходить на IPO на полгода раньше. Весной этого года.

Мощный восстановительный импульс на авторынке 1 и 2 квартала, похоже, подходит к концу. Да и история с чипами продолжает терзать абсолютно всех мировых автогигантов.

В этом месяце Volvo предупредила, что объемы продаж во второй половине 2021 года могут сократиться в годовом исчислении после того, как компания была вынуждена сократить производство из-за нехватки полупроводников. На этом фоне не исключаем, что дебют на бирже может выйти скомканным.

Свершилось! На заводе производителя электрических пикапов Rivian в Нормале точно по графику сошел первый электрический пикап и сразу отправился владельцу. Мы уже писали об этом стартапе электрических пикапов, который собирается на IPO. Теперь компания имеет все шансы разместиться на Нью-Йоркской фондовой бирже уже в ноябре текущего года.

Во вторник генеральный директор Rivian Р. Дж. Скариндж написал в Твиттере, что «…первый R1T сошел с конвейера на заводе в Нормале, штат Иллинойс, этим утром».

По сообщениям СМИ, Rivian получила одобрение регулирующих органов на начало продаж и поставок пикапа R1T и внедорожника R1S во все 50 штатов США. Транспортные средства полностью сертифицированы Национальным управлением безопасности дорожного движения, Агентством по охране окружающей среды и Управлением по воздушным ресурсам Калифорнии; компания подтвердила IBD в электронном письме.

Что имеем? Стоимость электрического пикапа R1T начинается от 67 500 долларов. Семиместный R1S стоит около 70 000 долларов. Предварительные выпуски двух автомобилей были распроданы в конце 2020 года.

Производство R1T происходит на фоне планов Rivian выйти на рынок в конце ноября. Сообщается, что Rivian добивается оценки примерно в $80 млрд, что превысит рыночную капитализацию GM в $72 млрд и рыночную капитализацию Ford в $53 млрд. Однако это все равно будет намного ниже оценки Tesla в $705 млрд. Сообщается, что компания из Ирвина нацелена на IPO в День Благодарения.

Rivian, похоже, преодолела проблемы с цепочкой поставок, которые ранее задерживали производство R1T. Последнее обновление сроков начала поставок было запланировано на сентябрь. С учетом того, что начало положено, Rivian рассчитывает поставить 20 000 автомобилей в 2021 году. По прогнозам, к 2022 году эта цифра увеличится вдвое.

Как мы писали, компания может выстрелить, обойдя своих ближайших конкурентов. Так, генеральный директор Tesla Илон Маск сказал, что производство Cybertruck начнется не раньше конца 2022 года, а массовое производство – не раньше конца 2023 года. Это по большей части связано с проблемами массового производства 4680 аккумуляторов, а это ключ к обеспечению жизнеспособности Cybertruck и долгожданных Semi и Roadster.

Напомним, что и GM планирует начать производство своего электрического внедорожника Hummer в конце этого года. General Motors выпустит в 2023 году электромобиль Silverado EV, а также электрический пикап GMC. Весной 2022 года появится первый электрический пикап Ford, F-150 Lightning.

Между тем, у Rivian также есть сделка на производство 100 000 электрических автофургонов для Amazon.com. И GM, и Ford планируют запустить в этом году электрические грузовые автофургоны.

Компания пока не раскрывает планы по дальнейшему наращиванию производства и тому, кто был среди первых приобретателей автомобиля. Но если средний автомобиль стоит до $70000, то выручка компании в случае поставки всех 20000 автомобилей должна составить около $1,4 млрд. В случае если компания, как ожидается, получит на размещении $80 млрд, то она будет оцениваться примерно в 57 годовых выручек. Даже для хайпового стартапа это, скажем так, весьма дороговато. Для сравнения, Tesla на сегодняшний день оценивается примерно в 18 годовых выручек. Ford – торгуется на уровне 0,39 годовых выручек, а GM – на уровне 0,54. Да, парни делают стильные и красивые автомобили, совсем в духе времени. Но, как нам кажется, без губозакаточной машинки тут не обойтись.

Напомним и о рисках. Пикап – машина, востребованная в сельской местности; отсутствие инфраструктуры может сказаться на спросе со стороны прямых потребителей. Плюс существенный дефицит на рынке полупроводников, который мы имеем удовольствие наблюдать и сюда же добавим рост цен на редкоземельные металлы, подстёгиваемый той же самой зеленой повесточкой.

И всё же можем с уверенностью сказать: первый пошел!

Сектор казино в Китае с начала эпидемии переживает не лучшие времена. Оно понятно: ковидные ограничения, спад туристического потока. Только в 2020 г. доходы казино в Макао рухнули на 80%, а в июле этого года – на 95% (г/г). Макао – единственный в Китае район, где разрешены азартные игры. Макао является крупнейшим игорным домом не только в Азии, но и во всем мире.

Сегодня на сцену вышло любимое государство – видимо, чтобы добить сектор окончательно. Планируется внести поправки в законодательство Макао, предусматривающие ужесточение правил сектора казино.

Новые регуляторные инициативы рынок воспринял с пессимизмом: акции основных операторов казино Макао рухнули в течение торгов в Гонконге. Sands China (1928 HK) упала на 33%, Wynn Macau (1128 HK) – на 29%, MGM China (2282 HK) – на 27%. SJM (880 HK), Galaxy Entertainment (27 HK) и Melco (200 HK) потеряли 20% и более. Суммарная капитализация 6 компаний снизилась на $18 млрд в течение одного дня. Цифры впечатляют даже после рекордных падений китайских технологических гигантов.

Чем может быть обусловлено усиление контроля над сектором?

Во-первых, облава на казино выглядит логичной в контексте регуляторных репрессий, частично нацеленных на апгрейд светлого облика коммунизма. Во-вторых, новые меры могут быть связаны с отмыванием денег – традиционным побочным бизнесом казино, с которым китайские власти уже не первый год борются.

Такой интересный сектор прессуют, жаль. Не рекомендуем заходить в него сейчас по уже стандартным для Китая причинам – высокие регуляторные риски.

Можно ли вообще на чем-то заработать в Китае, не рискуя нарваться на регуляторные инициативы?

Можно и нужно. Недавно очень подробно говорили о перспективных отраслях и конкретных идеях китайского фондового рынка на специальном вебинаре.

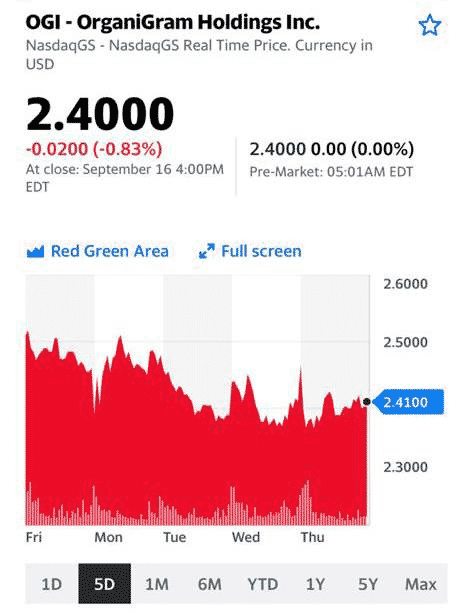

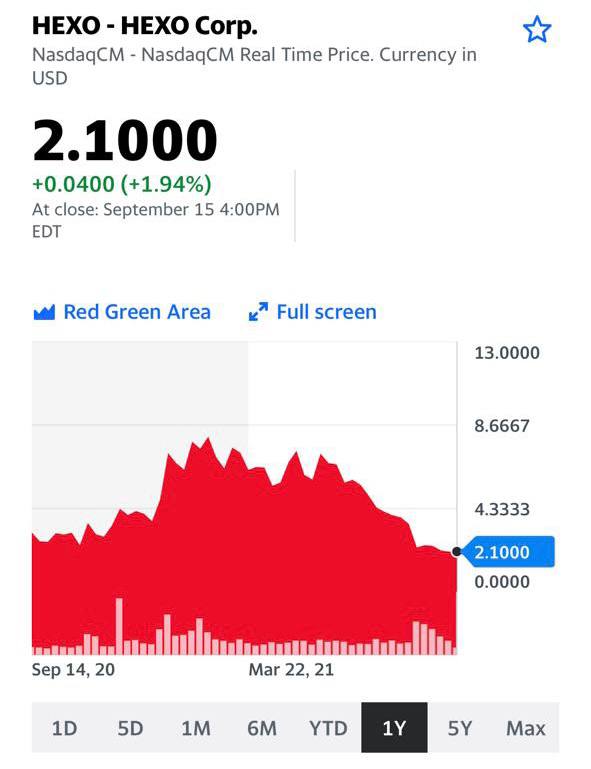

Во время недавнего стрима в (прямые эфиры мы проводим регулярно), было много вопросов по канадским «экологам». Мы продолжаем следить за сектором, тем более что он, похоже, снова начинает оживать.

Одним из ньюсмейкеров стала Hexo (HEXO US). В конце августа компания разместила допэмиссию акций, а также конвертируемые векселя $144,8 млн и $360 млн соответственно.

Зачем деньги, Зин? Средства были потрачены на покупку 69.72 млн акций одного из лидеров по производству «зеленых растений» в Канаде Redecan и выкуп у инвесторов находящихся в обращении ценных бумаг компании 48North Cannabis.

Цель активности Hexo на рынке M&A – выйти в топ-3 компаний по мировому производству. Эти меры стали ответом на недавнее объединение Tilray и Aphria (их совокупные продажи в 2020 году составили почти $700 млн), что позволило новой компании стать ведущим игроком в Канаде.

Короче, компания пошла ва-банк.

Сегодня капитализация Hexo – всего $584 млн. Что в принципе не сравнимо с капитализацией объединённой компании APH+TLRY – $5,4 млрд, ACB – $1,3 млрд или CGC – $5,8 млрд.

В секторе «экологов» начинают происходить интересные события и есть шанс, что сектор может вернуться к росту.

По Hexo вообще весьма любопытный кейс. Компания после обеих сделок может войти в топ-3 производителей лечебного каннабиса в Канаде. При этом котировки – на 5-летних минимумах, а прогнозы Bloomberg по финансам, судя по всему, пока не учитывают эффект от слияний. Очень интересно!

При этом нужно понимать: эта бумага ИСКЛЮЧИТЕЛЬНО ДЛЯ ИНВЕСТОРОВ, ЧЕТКО ОТДАЮЩИХ СЕБЕ ОТЧЕТ О ВЫСОКОМ РИСКЕ ИНВЕСТИЦИЙ В ДАННЫЙ АКТИВ.

Акции Hexo могут стать «бриллиантом», который имеет шанс принести высокую доходность в перспективе в случаях:

▪️выстраивания грамотной стратегии менеджмента по завоеванию рынка. Главное – не повторить историю General Electric, который с 2000-х годов пытается реализовать накупленные активы для выхода из долгового кризиса.

▪️легализации законопроекта о «зеленых товарах» на федеральном уровне в США, который, как известно, так и не был пока одобрен Конгрессом. Даже поддержка Джо Байдена в предвыборных речах не помогла идее, которая в настоящий момент осталась несбывшейся мечтой.

▪️если компания не упустит высококонкурентный рынок, который становится все популярнее, продуктов сегмента «экотовары 2.0». В него входят продукты питания, масла, напитки и другие товары с добавлением «зеленых компонентов».

Необходимо понимать: слишком много «если». Поэтому в эту идею категорически не нужно вкладывать ни 100% капитала инвестора, ни даже 50%. Эта идея – для той части портфеля, которая может быть направлена на реализацию агрессивной стратегии; короче, только той, что не жалко потерять.

Тут действительно случай, как в казино: пан или пропал.

Впрочем, каждый решает сам, может ли он себе позволить такой уровень риска. Наша задача – лишь обратить внимание на данную компанию, на ее огромный потенциал и, одновременно с этим, на очень высокие риски.

? Друзья! На моем YouTube-канале вышло интервью с Дмитрием Пилевиным, представителем PNK rental.

В майской беседе Дмитрий обещал скорый выход на биржу. Что ж, так и вышло.

Мы обсудили выход фонда на биржу, прошлись по основным показателям: объем, доходность, интересные сделки.

Очень детально поговорили про то, как паи фонда оценил рынок после выхода на биржу и чего ждать дальше. Поговорили о перспективах бизнеса, о том, каким образом доходность может быть выше прогнозных 10-11% годовых и как влияет на доходность выход паёв на биржу.

Является ли PNK rental защитным инструментом как против инфляции, так и против обвала рынка? Вполне. Ведь REIT – один из классических защитных инструментов, а PNK rental работает по принципу классического REIT.

Основные темы в интервью:

• Что ожидает рынок ценных бумаг.

• Выход PNK rental на биржу: как рынок скорректировал стоимость пая.

• Итоги второго квартала 2021 года и доходность фонда за год.

• В чем отличия покупки паев фонда через сайт pnkrental.ru и на бирже.

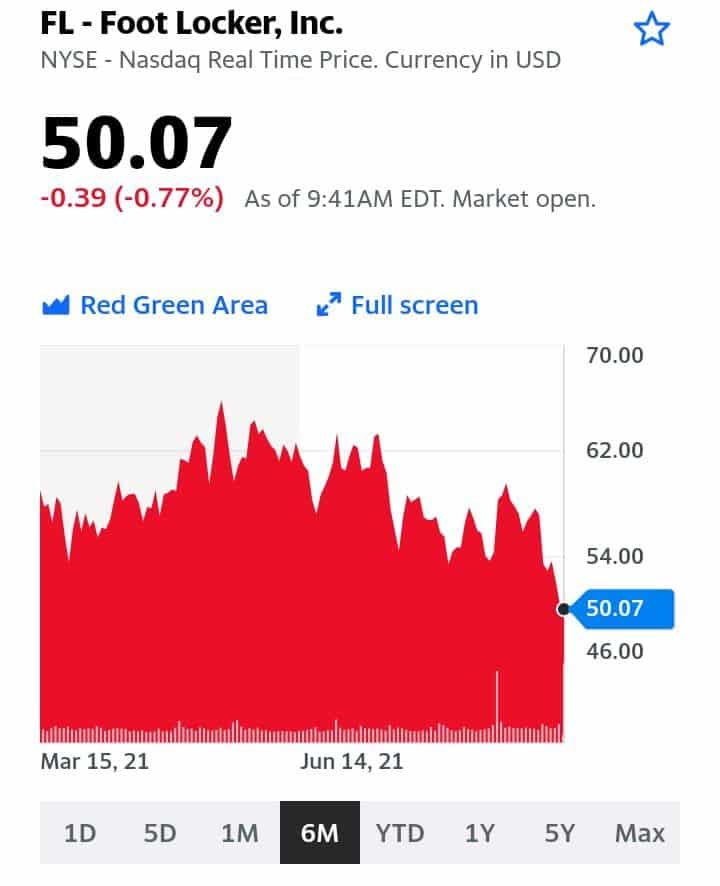

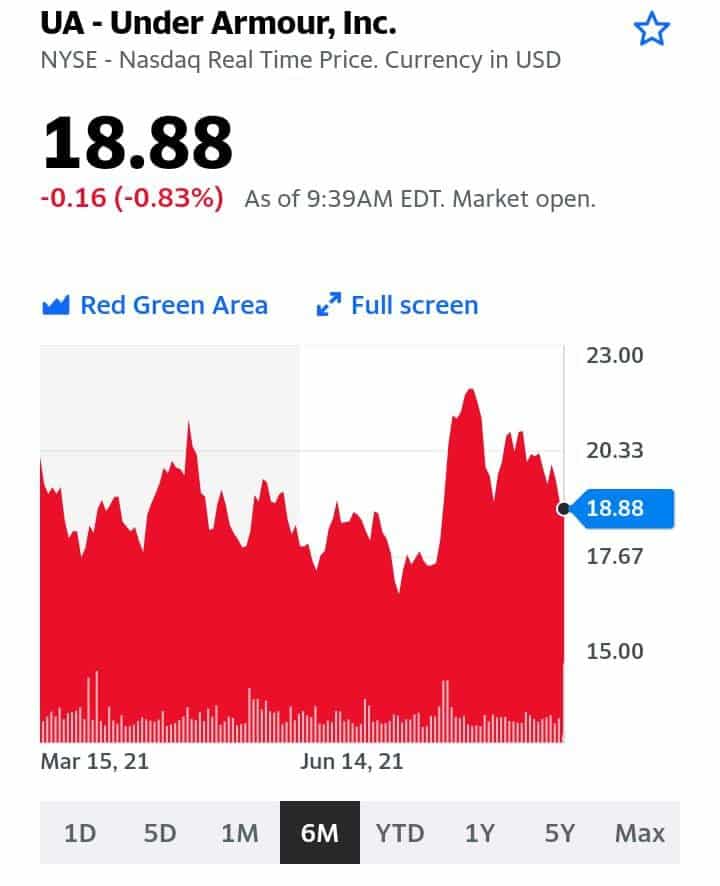

В США началась подготовка к предстоящему Дню Благодарения, Рождеству и другим последующим приятным праздникам. Но в этом году кто-то может остаться без подарка, ведь ряд заводов по производству спортивной одежды и обуви были закрыты во Вьетнаме из-за вспышки коронавируса в Юго-Восточной Азии.

О последствиях для рынка автопроизводителей мы писали вчера, а сегодня оценим влияние на производителей товаров для спорта и повседневного ношения.

Заводы во Вьетнаме оказались закрыты на карантин на 9 недель, и только на этой неделе на них возобновляется работа. Сразу выйти на 100% уровень доковидного производства у заводов не получится, ведь в азиатской стране пока продолжается распространение дельта-штамма. Хотя специалисты и говорят о пройденном пике заболеваемости.

Вьетнамские труженики смогут поставлять кроссовки в прежнем объеме только с начала 2022 года, что может снизить объем мировых поставок спортивной обуви на 160 млн только в 2021 году, по оценкам BTIG.

Только Nike из-за почти двухмесячного простоя недопоставит на рынок порядка 80 млн пар. Убытки также понесут Foot Locker, Adidas, Under Armour и ряд других ритейлеров спортивных товаров. Причиной такого влияния на бизнес Nike является производство почти 51% пар обуви и 30% одежды именно во Вьетнаме.

Уже в предстоящие месяцы из-за нарушения цепочек поставок локдаун на производстве начнет сказываться на продажах, что может сорвать планы мировых брендов по продажам в 4 квартале 2021 г. и в 1 полугодии 2022 г. А ведь этот период является самым “горячим” для продавцов, ведь именно тогда большинство жителей США, Канады, Европы, Австралии и других регионов наиболее активно приобретают товары. Отсутствие товаров на полках магазинов не может не отразиться на финансовых показателях.

Вывод? Конечно, стоит дождаться в предстоящие месяцы комментариев руководителей перечисленных компаний – пока сложно дать точную оценку влияния дельта штамма на этот сектор рынка. Будем внимательно следить за развитием ситуации.

При появлении признаков улучшения ситуации можно будет подумать о приобретении перспективных компаний из пострадавшего сегмента по привлекательным коэффициентам.

Получил вчера огромное количество вопросов о перспективах платины.

Металлы платиновой группы продолжают разочаровывать, обновляя очередные годовые минимумы.

Их динамика резко контрастирует с динамикой промышленных металлов. Платина упала во вторник до $940 за унцию, а палладий провалился ниже $2000.

Поводом для очередной распродажи стала публикация на прошлой неделе квартального обзора от World Platinum Council. WPC официально констатировал, что вместо дефицита платины в 158 тыс. унций в этом году будет профицит в 190 тыс. унций.

Виноват в этом дефицит чипов, который больно ударил по производственным планам автопроизводителей и продажам новых машин. Как известно, автокатализаторы для дизельных двигателей – это основной сегмент промышленного использования платины. И бензиновых, соответственно, для палладия.

На самом деле, это двойной удар по ценам. Во-первых, непосредственно от сокращения потребления, и во-вторых, от снижения инвестиционного интереса. В начале года он был весьма высок благодаря оптимизму в отношении продаж автомобилей после пандемии.

Значит ли это, что все пропало, и от платины надо избавляться?

Однозначно нет.

Скорее, имеет смысл постепенно наращивать позицию по возможности. Безусловно, рынок слаб и может просесть еще ниже. И для палладия, более 90% которого потребляется именно в автокатализаторах, текущий кризис представляет действительно большую проблему.

В платине же потребление более диверсифицировано – от стекла до химии, электроники и медицины. Все вместе сопоставимо с катализаторами и довольно быстро растет. В самих катализаторах медленно, но верно идет процесс замены палладия платиной.

Ювелирка и инвестиционный спрос на платину традиционно велики, особенно когда дисконт к золоту так велик. Все это удержит цены от «полного коллапса», и это тот случай, когда можно относительно уверенно сказать, что дно не так далеко.

Если не считать шока прошлой весны, то даже в самые «темные» 2018-19 годы платина падала лишь к $800 за унцию. Там цены однозначно найдут мощную поддержку, но более вероятно, что это случится еще раньше с учетом «переоценки» всех товаров после пандемии.

В будущем же, помимо нормализации ситуации с чипами, рано или поздно возможен рост спроса со стороны водородных ячеек и электролиза для получения самого водорода. И другие поводы наверняка будут. Тогда вернется мощный инвестиционный интерес, и цены могут вырасти на десятки или даже на сотни процентов.

Когда это случится, сейчас сказать сложно, но на долгие годы стагнация в платине вряд ли затянется. А вот про палладий этого с уверенностью сказать нельзя. Тут нужен «быстрый» позитив от автомобилестроителей. А это будет позитив и для платины.

Крупнейшие платиновые компании, такие как Anglo American Platinum и Impala Platinum торгуются в Южной Африке, и купить их акции непросто. Впрочем, у них есть ADR, но не слишком живые. Поэтому, в случае платины, более интересным вариантом может быть ETF, такой как Aberdeen Standard Physical Platinum Shares ETF (PPLT) или непосредственно фьючерсы.

Что касается меня… Продолжаю держать контракты на платину.

Убежден, что очень скоро ситуация кардинально изменится.

Интересная новость о компании Lockheed Martin (LMT US) из оборонного сектора США.

Компания заключила с Пентагоном контракт на техническое обслуживание самолетов семейства F-35 в 2021 финансовом году. Сумма контракта составила $6,6 млрд.

Само по себе событие не особо примечательное (Lockheed регулярно заключает с Минобороны подобные соглашения), но позволяет нам снова вспомнить об этом интересном секторе.

Как мы уже писали, в мире неспокойно. Не исключено, что после Афганистана Штатам для поддержания реноме глобального «таф гая» нужна маленькая и победоносная война. Где? Это не так уж важно, как бы цинично это не прозвучало. На этом фоне акции компаний оборонного сектора могут снова пользоваться повышенным спросом.

При этом Lockheed на сегодняшний день – самая недооцененная компания в отрасли. Так, по форвардному P/E бумага торгуется на уровне 14,0х при среднеотраслевом мультипликаторе около 23,2х. Сравнение по EV/EBITDA дает схожую картину: 10,7х против 16,0х.

Мы не утверждаем, что потенциал может реализовываться уже сегодня. Но в контексте обострения геополитической повестки выглядит это достаточно любопытно.

❗️Один из самых популярных вопросов, заданных во время вебинара по китайскому фондовому рынку. Запись вебинара доступна по ссылке. Кроме разбора особенностей китайской экономики и важнейших отраслей, вас ждет приятный и полезный бонус – десятки инвестиционных идей китайского рынка.

Как правило, китайские компании, акции которых торгуются на биржах США и Гонконга, проходят аудит у «большой четверки» или других международународных компаний с хорошей репутацией. Проблема в том, что в Китае местным аудиторам, в т.ч. подразделениям международных компаний, запрещается передавать материалы американскому регулятору для проверки. Поэтому, теоретически, любая китайская компания может оказаться ящиком Пандоры с не самым приятным содержанием.

Американский регулятор с этим давно безуспешно борется, и в этом году китайским компаниям, размещенным в США, дали три года на раскрытие аудиторских данных. Отказ раскрывать отчетность в 2024 г. грозит этим компаниям делистингом с американских бирж. Хорошая новость заключается в том, что китайское руководство также понимает важность достоверности бухгалтерской отчетности и готово бороться с подлогами, а еще – идти на компромиссы с американской стороной.

Возвращаясь к вопросу, можно ли доверять китайской отчетности сейчас.

А что еще остается делать? Мы пользуемся той информацией, которая нам доступна: это, в первую очередь, Bloomberg и официальная отчетность компаний, а также сведения из достоверных источников на английском и китайском языках. Здесь невозможно прыгнуть выше головы.

Конечно, возможная непрозрачность отчетности – еще один риск инвестирования в Китай. Впрочем, характерен этот риск не только для акций из Поднебесной, свои «старухи» есть и на российском, и на американском рынках. Важно понимать, что когда на китайском фондовом рынке все будет прозрачно – там будут уже другие цены.

Не сомневаемся, что китайцы люди предприимчивые, художественно одаренные, и некоторых так и тянет нарисовать цифры покрасивей. Однако не думаем, что это носит массовый характер. Узнаем наверняка в 2024 году ?

Слухи о возможном размещении ходят уже как минимум пару месяцев, и пока точной информации нет. Но рыночные тенденции говорят о том, что, возможно, сейчас удачное время для выхода компании на фондовый рынок.

О чем мы говорим? Пандемия, как известно, изменила некоторые наши привычки. К примеру, традиционные для многих выезды в крупные супермаркеты за покупками сменились на банальную доставку. Скучно, но, что поделаешь. Зато какая экономия времени!

При этом, заказывая продукты, товары для дома или что-то еще, люди часто забывают положить некоторые позиции в виртуальную корзину. И тогда на помощь приходят небольшие магазины в шаговой доступности. Данный формат называется ultra-convenience.

Как ожидают отраслевые аналитики, к 2025 г. доля формата ultra-convenience в РФ может вырасти с нынешних 10% до 25% в общем объеме продаж в продуктовом ритейле, а сам объем продаж в год вырасти втрое и превысить 5 трлн руб.

Mercury Retail (сети «Красное и Белое» и «Бристоль») – лидер этого сегмента с долей рынка 43%. Так, сопоставимые продажи показывают двузначный рост шесть кварталов подряд. Темп роста этого показателя составляет порядка 20%.Поэтому компания может стать ключевым бенефициаром изменения наших привычек в контексте еженедельных необходимых покупок.

Да и вообще, новый игрок на рынке продуктового ритейла РФ – это всегда интересно. Подчеркнем, что про IPO пока ходят только слухи, и никакой официальной информации нет. Но если компания все же объявит о размещении, мы будем очень внимательно анализировать данную историю. Сейчас известно, что по итогам прошлого года выручка компании составила 580 млрд руб., а в первом полугодии этот показатель вырос на 27% до 330 млрд руб.

Согласно нашим источникам, у компании самый высокий показатель маржинальности среди всех ритейлеров и минимальная долговая нагрузка, что делает этот актив очень интересным.

Особенно, если они свежи, многообещающи и нетривиальны.

Недавно узнал о технологичной компании Carta, которая занимается очень интересным и перспективным бизнесом. Это американская платформа для выпуска, хранения и обмена электронными сертификатами любых активов.

Вы поняли? Мы – да, но не сразу ? В общем, сервис позволяет частному бизнесу проводить тендеры на покупку ценных бумаг у акционеров и проводить buy-back, а сотрудникам – исполнять опционы. Такое решение оптимально для повышения вовлеченности менеджмента в развитие компании.

Кроме того, Carta, оказывает кастодиальные услуги, плотно работает с венчурными фондами (клиенты компании – около 100 ведущих фондов, а это немало). Ну и, наконец, вишенка на торте: в 2020 г. компания запустила биржу CartaX для торговли акциями частных компаний США. Это интересная альтернатива как IPO, так и SPAC. Этакий Nasdaq для непубличных компаний.

Что еще интересно? Поскольку Carta пока непубличная компания, то финансовой информации немного, но та, которая имеется, внушает оптимизм. Так, показатель ARR (объем подтвержденных контрактов от существующих клиентов) на конец 2021 г. прогнозируется на уровне $180 млн, а на конец 2022 года – в $400 млн (+122% г/г). Ожидается, что по итогам 2023 г. выручка вырастет на 60% до $960 млн.

Каковы риски? Во-первых, планы по росту выручки, конечно, смелые, но при определенных условиях они могут быть скорректированы. Во-вторых, компании надо развиваться и выходить на глобальный уровень. Такие процессы часто сопряжены с темой «что-то пошло не так». В-третьих, изменения в регуляции могут привести к новым ограничениям при торговле акциями непубличных компаний.

Ну и главный вопрос – если Carta непубличная структура, то как в нее инвестировать? Carta пока не собирается на IPO, но сегодня у инвесторов есть возможность купить акции компании через «Финам». Также здесь можно подробнее прочитать о бизнесе компании. Ставка либо на успешное IPO в будущем, либо на покупку 100% капитала Carta крупным стратегом (например, большим банком).

На наш взгляд, идея интересная. Каждый для себя решает сам, идти или не идти. В данном случае, это высокорискованная история, которая, тем не менее, может в итоге дать отличную доходность. Неплохой вызов для тех, кто применяет агрессивную стратегию на рынке.

Давно мы не обсуждали зеленый сектор «эко-релаксации» в США и Канаде.

Причина проста – там было мало чего интересного. Затишье продолжается, а цены медленно, но неуклонно сползают вниз…

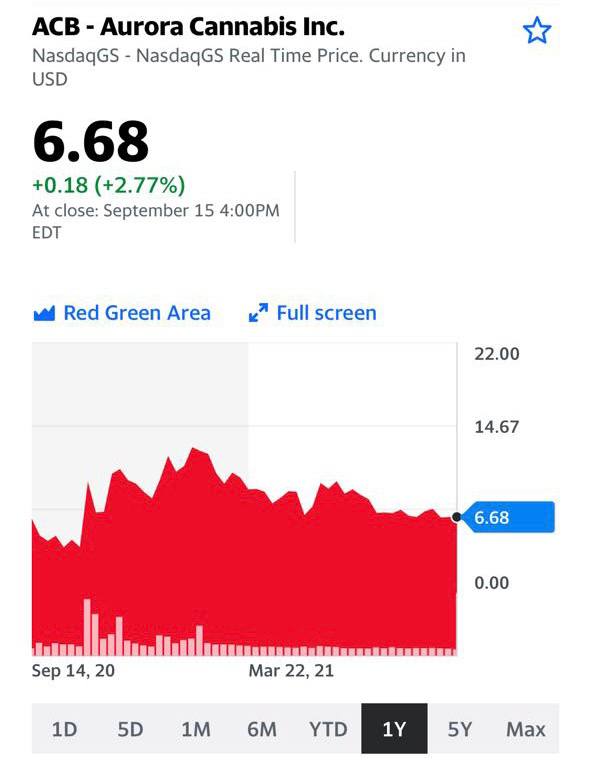

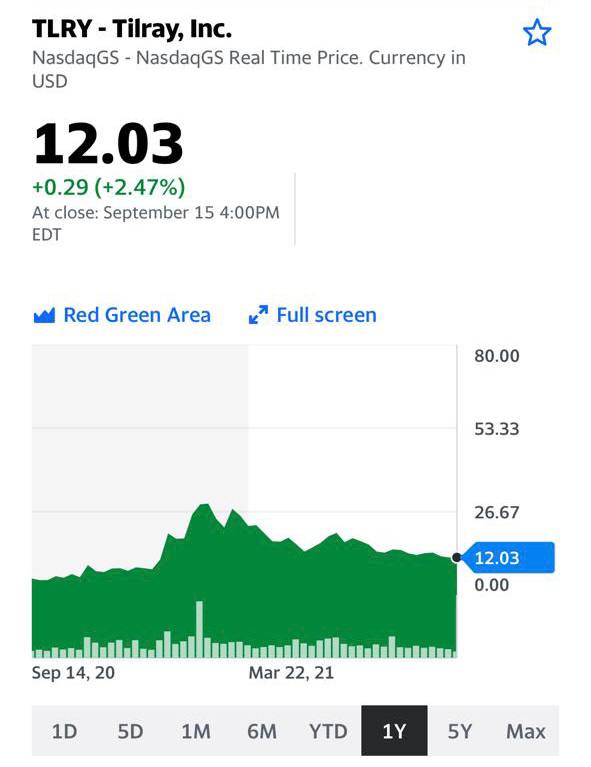

Хотя не обошлось и без крупных корпоративных событий. Так, один из наиболее значительных игроков на рынке, Tilray (TLRY US) поглотил достаточно крупную компанию Aphria (APHA US). И тем не менее, за последние полгода компания потеряла почти 60% стоимости. А ведь ее последняя отчетность преподнесла большой сюрприз.

Понесли потери и другие компании сектора:

Canopy Growth Corporation (CGC US) -57%,

Aurora Cannabis (ACB US) -40%.

И так далее… Однако все в этом мире временно, и негатив – тоже. Последние отчеты компаний отрасли это подтверждают.

Никуда не ушли и перспективы полной легализации в США. Скорее, они несколько подвинулись по срокам. Демократам сейчас необходимо как можно быстрее запускать свой инфраструктурный план. А обещанную легализацию (тем более, что противников у темы очень много), видимо, решили сдвинуть на полгода-год.

В нашем эко-сертификате доля акций из-за снижения цен достигла 40%. В этом преимущество активно управляемого сертификата по сравнению с пассивным ETF, который должен все время держать почти 100% в целевом активе. Мы находились менее чем на 60% в акциях и на значительную долю от портфеля в сертификате – в бондах. Таким образом, снижение стоимости портфеля оказалось гораздо более скромным по сравнению с ETF. Известный ETF на сектор (HHMG CN) потерял 42% стоимости за полгода, начиная с середины марта. Цена сертификата снизилась за тот же период всего на 20%.

Полагаем, что долю акций можно постепенно начать увеличивать до 50-60%. Текущие ценовые уровни вполне это позволяют, а вероятность хороших новостей и окончания затишья, тем временем, возрастает.

Вчера потихоньку докупали ряд позиций. Вероятно, в ближайшее время продолжим данный экзерсис.

Недавно мы упоминали компанию Palantir Technologies в одном из эфиров с Дмитрием Абзаловым и обещали разобрать её буквально по косточкам.

Наши зрители настойчиво просили это сделать, поэтому давайте попробуем понять, что это за зверь такой, и с чем его есть.

Palantir Technologies – американская софтверная компания, которая занимается разработкой ПО для сбора информации и анализа больших данных на основе данной информации. Известна она ещё тем, что компанию основали выходцы из PayPal в 2003 году – так называемая “мафия PayPal” во главе с инвестором и IT-предпринимателем Питером Тилем. До недавнего времени Palantir оставалась непубличной, но, очевидно, потребность в наличности заставила компанию выйти на биржу. Компания разместилась на бирже в конце 2020 г. путем прямого листинга – т.н. DPO, то есть не благодаря выпуску дополнительных акций, а благодаря тому, что акционеры продали свои уже выпущенные акции. На момент размещения Palantir была оценена в $21 млрд, а на сегодняшний день капитализация составляет около $50,53 млрд.

Когда стало известно о размещении, многие издания в СМИ назвали Palantir одним из самых загадочных стартапов, выходящих на Уолл Стрит.

Откуда такая репутация? Она связана с основной деятельностью компании и с основным кругом заказчиков Palantir. Известно, что Тиль, после продажи PayPal решил использовать ранние наработки для борьбы с финансовым мошенничеством для другого рода задач. В частности для борьбы с терроризмом – эта тема на момент создания компании была в Штатах более чем актуальна. При этом предполагалось, что анализ больших данных будет осуществляться компанией без вмешательства в личную жизнь.

В результате Palantir известна тем, что сотрудничает со спецслужбами США, а также предоставляет услуги инвестиционным банкам. Среди подрядчиков можно выделить ЦРУ, ФБР, Министерство обороны США, Морскую пехоту, Пограничные службы и др. А, например, из инвестиционных банков стоит отметить таких гигантов, как JPMorgan Chase и Bank Of America.

Общее число клиентов на конец 2 квартала 2021 г. составило 139, из них топ-3 дают до 29% всей выручки, и свыше 50% всей выручки дают клиенты из государственного сектора.

Сейчас у Palantir интересные времена.

Компания наращивает клиентскую базу и старается совершенствовать свои продукты.

В конце 2020 г. была запущена платформа Palantir Apollo, позволяющая как автоматизировать управление ранними платформами Gotham и Foundry, так и обеспечивать самостоятельную работу по анализу данных и обеспечению безопасности, в том числе в рамках изолированных структур. Кроме того, компания имеет возможность ускорить рост клиентской базы в коммерческом сегменте благодаря заключенному партнерству с такими системными интеграторами, как IBM и Fujitsu.

Посмотрим на показатели. Выручка растет на протяжении нескольких лет, однако компания всё это время остаётся убыточной. В 2020 г. выручка увеличилась на 47% до 1,1 млрд. Чистый убыток при этом по итогам 2020 г. составил -$1,17 млрд.

Прогноз Palantir на будущие периоды также выглядит интересно – по итогам 2021 г. выручка ожидается на уровне $1,51 млрд, а на конец 2022 г. около $1,95. Как ожидается, в 2025 г. top line может достигнуть $4 млрд. Амбициозно, но, на наш взгляд, вполне достижимо.

Учитывая убыточность компании, ее сложно оценивать по EV/EBITDA или P/E. Тем не менее, по выручке, то есть, по P/S акции торгуются на уровне 30,5х против 21,5х в среднем по сектору. То есть, по единственному мультипликатору, по которому можно хоть как-то оценить Palantir, бумага выглядит перекупленной. Да и вообще, коэффициент P/S, равный 30,5х – это очень дорого даже для компании, генерирующей прибыль. И это, как нам кажется, ключевой риск для Palantir.

Нельзя исключать, что акции компании могут снова пойти на штурм уровней в $30-35. Однако если такой рост состоится, скорее всего, он будет обусловлен спекулятивной составляющей.

Вывод? Все, как обычно, зависит от того, какая цель стоит перед участником рынка, рассматривающим акции Palantir.

Если тот или иной инвестор исповедует агрессивную стратегию, он может и рискнуть. Тем же, кто применяет более сбалансированный подход, логично остаться в стороне.

Важно отметить еще один существенный факт, который относится к разряду рисков.

Это форма вознаграждения сотрудников, принятая в компании. Palantir не балует своих сотрудников высокими зарплатами, предпочитая форму компенсации основанную на акциях (SBC), что позволяет неплохо мотивировать сотрудников на создание стоимости и не нести прямые денежные расходы.

Благодаря прямому листингу в 2020 г. компенсационные расходы на этой основе выросли в пять раз – с $241 млн в 2019 г. до $1,2 млрд в 2020 г. По состоянию на 31 декабря 2020 г. в обращении находились 535 млн опционов со средневзвешенным оставшимся сроком действия 8 лет и внутренней стоимостью $9,3 млрд.

Эти опционы составляют 34% текущих акций, находящихся в обращении, и в случае их исполнения существенно разводнят доли акционеров. Это не проблема, если компания растёт и будет расти быстрыми темпами, что вполне вероятно, согласно существующим прогнозам.

Тем не менее, данный момент необходимо учитывать при планировании инвестиций в компанию на долгосрочную перспективу.