? Эфир с Юрием Ильным уже совсем скоро!

Нажимайте на ссылку переходите на страницу эфира, чтобы не пропустить начало в 11:00 (МСК).

До скорой встречи!

Нажимайте на ссылку переходите на страницу эфира, чтобы не пропустить начало в 11:00 (МСК).

До скорой встречи!

ПИК – лидер жилищного девелопмента в России. Компания недавно провела SPO, постоянно ищет и находит новые рынки и возможности для развития.

?️ В субботу 11:00 мы встретимся в прямом эфире YouTube канала Bitkogan с вице-президентом ПИК по рынкам капитала и корпоративным финансам Юрием Ильиным.

Обсудим:

Присоединяйтесь и задавайте вопросы!

Спотовые ставки на контейнерные перевозки из Китая в США упали почти вдвое. Причина – ожидаемое снижение объемов производства в Китае, вызванное перебоями в работе предприятий из-за дефицита электроэнергии; а значит, падение спроса на перевозки.

Хорошая новость: если удастся удержать цены на перевозки от дальнейшего роста, это может способствовать ослаблению инфляционного давления в мире.

Плохая новость: падение цен бьет по акциям китайских контейнерных перевозчиков. Сразу после удара от роста цен на нефть, основное топливо контейнеровозов.

В частности, значительно просели котировки Orient Overseas (316 HK) из портфеля «Китай» в : минус 24% от цены первой покупки. Тем не менее, сохраняем позитивный взгляд на бумагу. Во-первых, компания платит хорошие дивиденды, не менее 10%. В случае специальных дивидендов, которые компания периодически выплачивает, дивдоходность приближается к 30%. Во-вторых, не разрешены проблемы перегруженности китайских портов, именно этот фактор вызвал рост котировок в секторе летом этого года. В-третьих, перед рождественскими праздниками в Европе и США спрос на контейнерные перевозки вырастет, что подстегнет рост цен. К тому же, текущие котировки Orient Overseas находятся на уровне II квартала, когда стоимость перевозок была значительно ниже, чем сегодня.

Ожидаем, что в среднесрочной перспективе идея Orient Overseas раскроет свой потенциал. Продолжаем держать бумагу в «Китай».

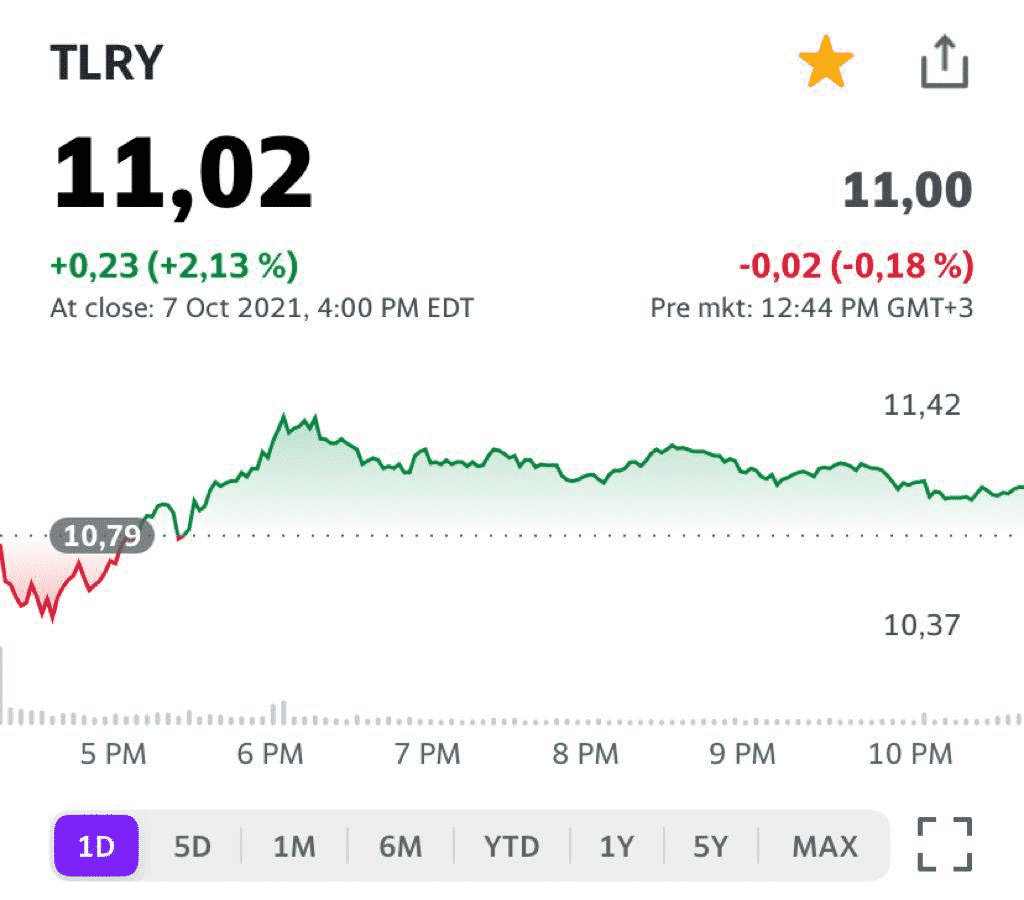

Крупнейший представитель семейства канадских «экологов» – компания Tilray – отчиталась по результатам за 1 квартал 2022 финансового года.

Отметим рост выручки компании на 43% год к году, до $168 млн, а также сохранение показателя EBITDA в положительной зоне. Более того, в годовом выражении EBITDA увеличилась на 57% до $13 млн.

Тем не менее, больше похвастаться нечем. После слияния с Aphria существенно возросли операционный расходы (почти в 3 раза), на фоне чего чистый убыток также увеличился с $22 млн до $35 млн. Синергетический эффект от объединения двух компаний пока не реализуется на практике.

Рынок прохладно встретил отчетность Tilray. Компания, как манны небесной, ждет легализации каннабиса в США на федеральном уровне. Полагаем, данный факт будет способствовать улучшению финансовых показателей не только Tilray, но и других компаний сектора.

Более подробный аналитический обзор финансовых результатов Tilray читайте в . Он будет опубликован в ближайшее время.

Акции морского перевозчика ZIM Integrated Shipping Services (ZIM US) сегодня демонстрируют неплохой отскок, несмотря на недавний downgrade со стороны JP Morgan.

Мы пока остаемся при своем мнении – интересная компания с сильной «фундаменталкой». Кроме того, ZIM остается одной из самых недооцененных компаний в своем секторе: EV/EBITDA около 1,9х, P/E – порядка 3,3 в сравнении со среднеотраслевыми показателями на уровне 5,6х и 6,5х соответственно.

Нас часто спрашивают, какие интересные инвест идеи есть на российском рынке. В поисках ответа на этот вопрос мы смотрим не только на классические инструменты, такие как акции и облигации, но и на альтернативные продукты, в частности, на популярный сегодня инструмент пре-IPO.

Такой вид инвестиций имеет огромные перспективы, но в то же время несет в себе колоссальные риски для инвесторов, поэтому к выбору целей для инвестирования важно подходить с удвоенной осторожностью. Ключевыми аспектами, обеспечивающими возможный успех компании, мы считаем сильную технологическую базу, востребованный на рынке продукт и значительные перспективы роста.

Постоянно мониторя рынок пре-IPO, мы увидели интересную возможность, которую эксклюзивно предлагает группа БКС в своей сети – это пре–IPO компании из сферы кибербезопасности под названием WhiteSource.

Компания работает в быстрорастущей нише тестирования безопасности приложений, построенных на открытом коде. Другими словами, любое обновление приложения в вашем смартфоне – будь то iPhone или Android – тестируется с помощью программы WhiteSource, либо ее конкурентов. А скорость и количество обновлений приложений, как известно, возрастают ежегодно в разы.

При этом важно отметить, что, по многим независимым отчетам, продукция компании является лучшей по большинству технических компонентов. Среди ключевых акционеров компании – Microsoft, который, наряду с Mastercard, Toshiba, IBM, Phillips и многими другими, также является клиентом компании.

В целом решения WhiteSource обеспечивают безопасную и бесперебойную работу 1,5 млн приложений по всему миру. На наш взгляд, это серьезный признак доверия к компании.

Цена вопроса – это один из самых «вкусных» факторов данной сделки. Оценка компании для инвесторов составляет 720 млн долларов США, при том что оценка ближайшего конкурента – компании Snyk – по последнему раунду достигла 8.5 млрд долларов США, удвоившись за полгода. При этом разница в количестве клиентов и объеме продаж между компаниями не такая значительная. Как следствие, логично ожидать существенного увеличения оценки WhiteSource в самое ближайшее время.

Инвесторам (квалифицированным) предлагаются структурные ноты, выплата по которым привязана к цене акций WhiteSource. Возможность уникальная и абсолютно эксклюзивная – подать заявку на приобретение ноты можно только в БКС, причем до 15 октября.

Пре-IPO WhiteSource имеет все шансы стать одной из наиболее интересных среднесрочных инвестиций на текущий момент: на наш взгляд, компания имеет все шансы на кратный рост к моменту своего IPO, которое ожидается на горизонте 1-2 лет.

«Сбер» (SBER RX) опубликовал финансовую по РСБУ отчетность за 9 месяцев 2021 г.

Выделим основные моменты отчета, на которые, по нашему мнению, нужно обратить внимание.

▪️Впечатляющий рост чистой прибыли. Bottom line за 9 месяцев увеличилась на 67% год к году и составила 937 млрд руб. Теперь уже можно с уверенностью сказать, что по итогам 2021 г. чистая прибыль «Сбера» будет рекордной и превысит 1 трлн руб. Простая экстраполяция дает предварительный результат на уровне 1,25 трлн руб.

▪️Рекордное количество кредитов физлицам. Так, данный показатель составил 534 млрд руб. В итоге розничный портфель превысил 10 трлн руб. Этому в числе прочего способствовали работа с застройщиками, программы поддержки и развитие цифровых сервисов.

▪️На фоне роста кредитного портфеля увеличился чистый процентный доход. Его рост составил 12,2%, а сама цифра – 1 184,2 млрд руб.

▪️Комиссионный доход вырос на 16,1% в годовом выражении и составил 423,5 млрд руб.

Сильная отчетность дает повод позитивно прогнозировать дивиденды. Основываясь на нашей гипотезе, что чистая прибыль по итогам года составит около 1,25 трлн руб., общая сумма дивидендных выплат может достичь 625 млрд руб. Из них 312,5 млрд, очевидно, будут направлены в ФНБ. Таким образом, поступления в госбюджет вырастут на 100 млрд руб.

Кроме того, стоит напомнить и о совместном проекте «Сбера» и Mail.ru «О2О» в сегменте транспорта и еды. Недавно было объявлено о том, что СП получило дополнительное финансирование в размене 12,2 млрд руб., а общие инвестиции достигли 43 млрд руб. На наш взгляд, здесь также есть хорошие шансы создать дополнительную стоимость, что может позитивно отразиться на капитализации как «Сбера», так и Mail.ru.

Короче говоря, финансовое состояние ведущего российского банка мало того, что в отличном состоянии, еще и постоянно улучшается. Не исключаем, что это станет одной из причин дальнейшего роста котировок.

Напомним, что крупнейшие глобальные инвестбанки на сегодняшний день дают таргеты в районе 500-510 руб. от текущей цены. Это около 35-38% потенциала роста. Так что шанс заскочить в уходящий поезд еще есть.

Суммарные потери ММК (MAGN RX) от увеличения налогового бремени составят около $215 млн в год. В эту сумму входят $200 млн от введенного акциза на жидкую сталь и 1 млрд руб. (около $15 млн) от роста НДПИ.

Кроме того, компания оценивает потери от введения экспортных пошлин (с 1 августа 2021 г.) примерно в $140-160 млн. Таким образом, суммарно компания может потерять около 10% от прогнозного показателя EBITDA на 2021 г.

На самом деле, новости, скорее, хорошие, чем плохие.

Во-первых, наступила ясность по возможным недоимкам.

Во-вторых, 10% от EBITDA – это не так уж много, особенно учитывая, что пошлины могут быть отменены с начала 2022 г. С учетом этого фактора, за счет роста налогов потери компании в 2022 г. могут снизиться до 6-7% от прогнозного EBITDA.

В-третьих, ММК не планирует корректировать инвестпрограмму и дивидендную политику. Сейчас ММК выплачивает 100% от free cash flow при условии, что Net debt/EBITDA остается ниже 1,0х. Отметим, что данная ковенанта на текущий момент соблюдается, а 12-месячная дивидендная доходность по данным Bloomberg составляет около 12% годовых в рублях.

Акции ММК остаются наиболее дешевыми по мультипликаторам среди сталелитейных компаний РФ, а также одними из самых недооцененных в мире. Форвардный EV/EBITDA компании составляет порядка 2,7х по сравнению с 3,3х по российским аналогам.

Сохраняем позицию в акциях компании в «Дивидендном» портфеле .

Прямой эфир в YouTube канале Bitkogan!

Друзья, уже в 20:00 (МСК) сегодня встречаемся на очень интересном эфире.

У нас в гостях один из самых известных российских серийных предпринимателей Оскар Хартманн, сооснователь проектов интернет-магазина одежды KupiVIP.ru, онлайн-аукциона Carprice, CarFix и еще нескольких десятков компаний. Среди самых громких стартапов — онлайн-платформа для коллективных инвестиций в коммерческую недвижимость Aktivo.

На повестке дня:

• Рынки бурлят. По всему миру миллионы новых инвесторов. Не получится ли в итоге, что большинство из них потеряют деньги?

• Очень скоро ФРС начнет процесс тейперинга – уменьшение количества предоставляемой ликвидности. Что будет с рынками? Пойдёт ли даунтренд? Какое развитие может получить эта ситуация?

• Какие бизнесы ожидает рост? Что будет происходить с потребительской активностью? С доходами населения? Куда инвестировать?

• Долговая нагрузка в мире выросла, структурные проблемы увеличились. Будет ли кризис?

Присоединяйтесь и задавайте вопросы!

? Если вы хотите узнать, как улучшить свои доходы, сохранить сбережения, повысить доходность инвестиций и снизить риски потерь, приходите 16 октября на форум PRIVATE MONEY 2021. На форуме я расскажу о революционных изменениях на рынке после пандемии и о том, какое влияние это окажет на частных инвесторов.

Для тех, кто не cможет присутствовать лично, будет возможность поключения к форуму посредством прямой онлайн-трансляции.

На Private Money Forum 2021 вас ждут:

?Регистрация на форум доступна по ссылке.

*По промокоду KOGAN скидка 10% на все категории билетов ?

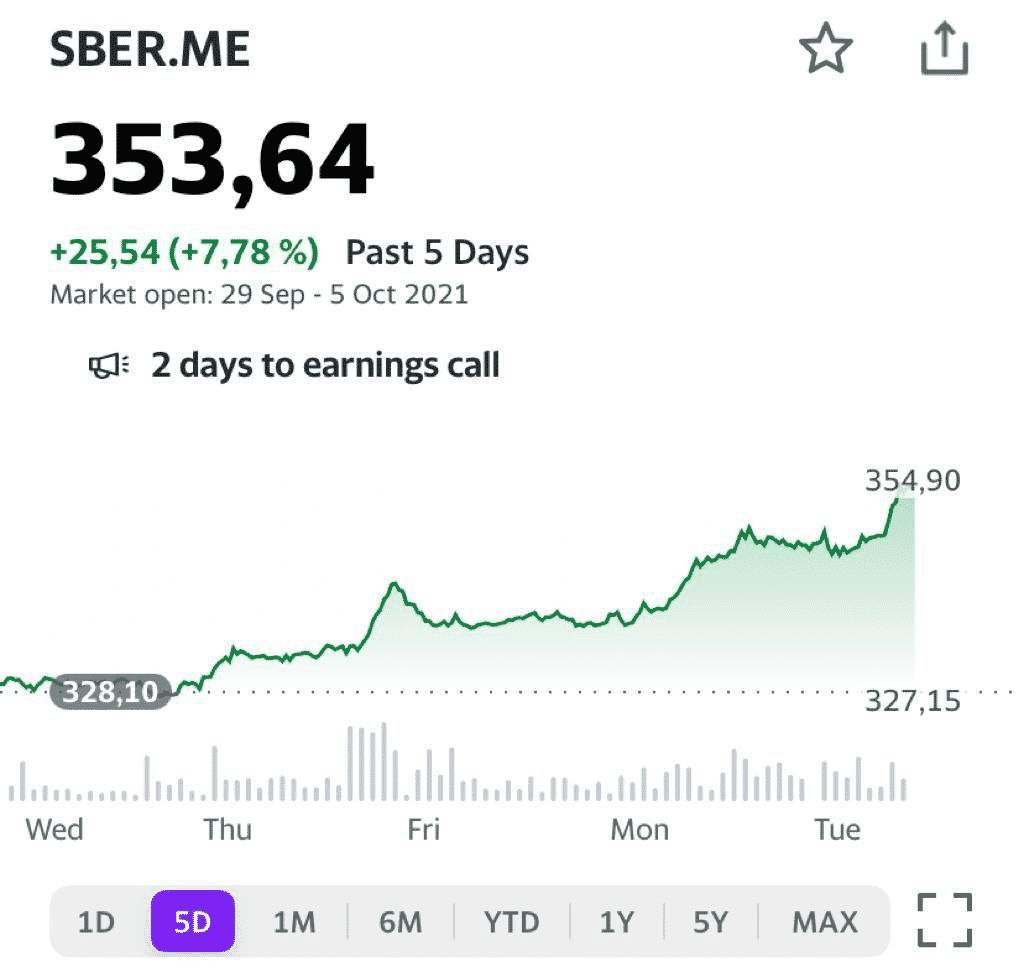

И снова пара слов о «Сбере» (SBER RX).

Вчера капитализация компании на бирже выросла на 4,7%, а сегодня держится на достигнутых уровнях, несмотря на то, что рынок снижается. С начала года котировки «Сбера» увеличились на 32%.

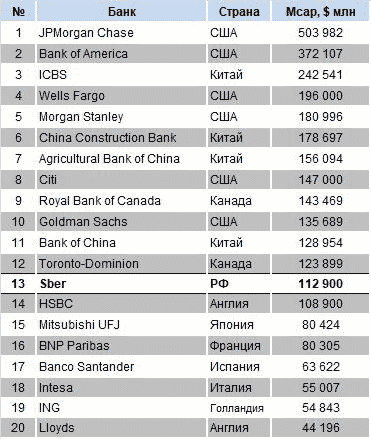

Это позволило банку стать самым дорогим среди европейских аналогов. Кроме того, на сегодняшний день «Сбер» является 13-м крупнейшим мировым банком по объемам рыночной капитализации, обогнав британский HSBC.

О том, почему котировки «Сбер» постоянно увеличиваются, мы говорили неоднократно. Это и сильный рынок в целом, на котором «фишка» является локомотивом роста. Это и трансформация из просто банка в финансово-технологический конгломерат, экосистему с массой услуг для пользователя. Это и сильные финансовые показатели, а также дивидендная политика.

Кроме того, мы не исключаем, что среди покупателей акций «Сбера» немало западных игроков. Помимо уже указанных нами причин, акция остается недооцененной по мультипликаторам по сравнению с международными аналогами. Так, форвардный коэффициент P/Book у «Сбера» составляет около 1,4х против 1,8х в среднем.

Накануне авторитетное французское издание опубликовало подробную статью про то, как «Сбер» развивался в последнее время. Так что интерес к банку на Западе есть и, судя по всему, достаточно серьезный.

Давненько мы не писали про компанию «Абрау-Дюрсо» (ABRD RX).

Между тем, повод есть. Ведущие российские рейтинговые агентства АКРА и «Эксперт РА» впервые включили компанию в свои обновленные релизы.

В итоге «Абрау» присвоен рейтинг A (RU) со стабильным прогнозом.

Информация, безусловно, позитивная. Надеемся, что в недалеком будущем мы увидим рейтинги «Абрау» от Fitch или S&P. Рынок, кстати говоря, воспринял новости достаточно спокойно – котировки сегодня почти не двигаются. Инвесторы ждут других новостей.

Как известно, одна из главных проблем компании – нехватка качественного виноматериала. Для того, чтобы снизить влияние этого риска на бизнес, «Абрау» необходимо расширить площади собственных виноградников. То есть, прикупить 2-3 тыс. гектаров новых угодий, тем более, что активы на рынке есть.

Полагаем, что именно это станет сильным триггером к росту для ABRD. Ждем новостей и следим за ситуацией.

Что известно об антиковидных таблетках от Merck?

В прошлую пятницу мы косвенно затронули тему таблеток molnupiravir от Merck, которые предположительно снижают риск госпитализации или смерти от COVID-19 на 50%. На первый взгляд, результаты вполне удовлетворительные.

Однако, нужно принять во внимание, что уровень госпитализаций при принятии препарата в реальности снизился с 14% до 7% (относительно немного). Кроме того, препарат необходимо принимать на ранней стадии постановки диагноза – желательно в течение первых пяти дней после заражения. Также нас смущает тот факт, что компания до сих пор не сообщила о возможных побочных эффектах и противопоказаниях.

Тем не менее, в Merck сообщили, что планируют подать документы об испытаниях препарата в FDA уже в ближайшие дни. Компания рассчитывает получить одобрение на использование molnupiravir в экстренных ситуациях. Предполагается, что FDA будет рассматривать заявку Merck в течение нескольких недель.

Между тем, Южная Корея, Тайвань, Таиланд и Малайзия уже заявили, что ведут переговоры о покупке антиковидных таблеток от Merck. При этом, стоит отметить, что сделка будет зависеть от одобрения таблеток FDA.

Правительство США уже пообещало заплатить Merck $1,2 млрд за 1,7 млн курсов molnupiravir (стоимость одного курса лечения этим препаратом составляет $700), если FDA утвердит препарат. Компания рассчитывает произвести к концу текущего года достаточное количество таблеток для лечения 10 млн пациентов, а в 2022 г. нарастить объемы.

Что касается финансового состояния Merck, дела у компании идут неплохо. Выручка растет (прогноз на 2022 г. +8%), рентабельность остается высокой (операционная маржа на уровне 40%), а долговая нагрузка – низкой (Net debt/EBITDA около 1,0х). По мультипликаторам акции Merck не выглядят дешевыми, имея лишь небольшой дисконт по сравнению с аналогами (см. таблицу). Однако гипотетически положительное решение FDA относительно molnupiravir может стать сильным триггером для роста котировок.

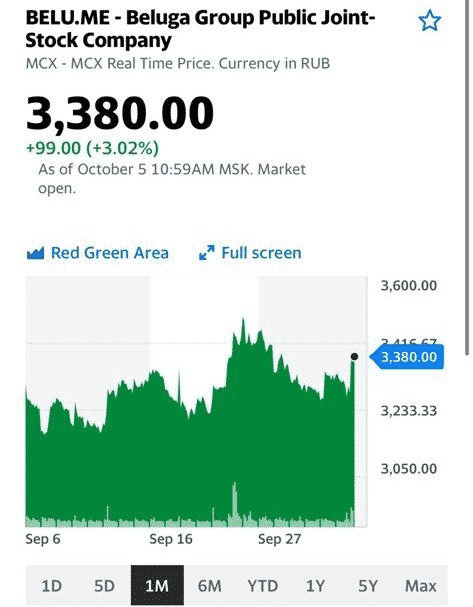

«Белуга Групп» (BELU RX) сегодня опубликовала операционные результаты за 3 квартал и первые 9 месяцев 2021 г.

Общие отгрузки компании достигли уровня рекордного по продажам 2020-го года: +0,4% и +1% соответственно. Особо отметим существенный рост экспортных поставок: +93,5%.

Продажи за рубежом флагманского бренда, водки Beluga, в очередной раз подтверждают, что иностранцы обожают русскую водку. Особенно в США, Германии, Израиле, Италии, Польше, Болгарии и Австралии, где, судя по всему, дела идут прекрасно. Динамика бренда на экспорте увеличилась более чем в два раза: +138%.

Также продолжает развиваться важный сегмент электронной коммерции в розничной сети «ВинЛаб», принадлежащей группе. Так, объем продаж за 9 месяцев 2021 г. вырос на 170% год к году, а количество заказов – на 215%. Острота пандемии, конечно, уже не та, что в 2020 г., однако электронная коммерция для производителей алкоголя и пищевой продукции все ещё имеет ключевое значение.

Продолжаем позитивно оценивать перспективы «Белуга Групп». Компания не перестает «перформить», имеет сильную фундаментальную картину, а также недооценена по мультипликаторам, несмотря на весь рост в 2021 г. (+156% с начала года). Так, P/S, EV/EBITDA и P/E составляют 0,7х, 6,1х, 12,4х соответственно, а средние коэффициенты по глобальному сектору производителей алкоголя – 5,5х, 21,5х и 28,5х соответственно.

Обращаем внимание на акции «Татнефти» (TATN RX, TATNP RX).

По нашему мнению, это одна из немногих бумаг из сектора нефтянки, которая еще не отыграла сильный нефтяной рынок и цены на Brent выше $80 за баррель. Более того, компания может вернуться к выплате дивидендов на уровне 100% свободного денежного потока. Напомним, что эта политика была приостановлена на фоне пандемии.

По консенсус-прогнозу Bloomberg, free cash flow «Татнефти» за 2021 г. может составить порядка 115 млрд руб. Таким образом, компания может выплатить по итогам года около 52 руб. на акцию, что соответствует дивидендной доходности к текущей цене на уровне 10%. Примерно такая доходность была у акций «Татнефти» в 2018 г., когда цены на средние нефть составляли около $70 за баррель. «Совпадение? Не думаем» (с). Кстати, «обычка» тогда стоила в районе 800 руб.

Посмотрим на фундаментальные показатели. Прогноз Bloomberg говорит, что выручка и EBITDA «Татнефти» в 2021 г. могут вырасти примерно на 60%, чистая прибыль – на 75%, а про чистый денежный поток мы уже сказали. Долговая нагрузка не вызывает опасений: на текущий момент отношение чистого финансового долга к EBITDA составляет около 0,5х. При этом отметим, что «Татнефть» в последние годы активно работала над сокращением долга.

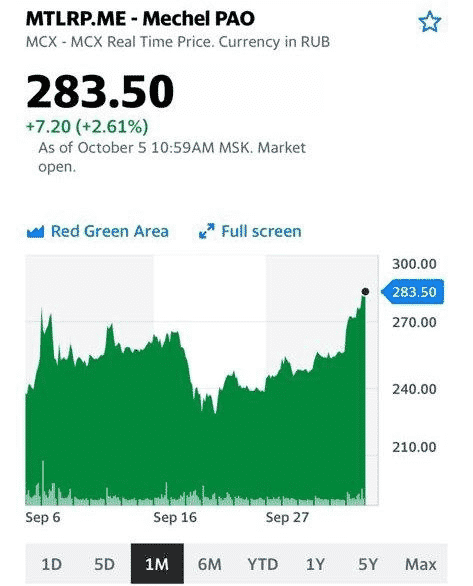

Одним словом, идея имеет право на существование. Можно провести аналогию с металлургами, которые в этом году дружно вернулись к выплате высоких дивидендов, несмотря на увеличение налогового бремени и обвинения в «нахлобучивании» со стороны правительства. Даже «Мечел», и тот может выплатить хорошие дивиденды на «префа».

Есть ли вероятность, что «Татнефть» повторит этот путь? На наш взгляд, такой расклад не исключен. По мультипликаторам акции компании торгуются на уровне аналогов, однако ожидания относительно дивидендов могут стать сильным позитивным триггером.

На сколько может вырасти? На 15%? 20%? А может на все 40-50%? Вопрос очень творческий, тем более, что «Татнефть» – крепкий второй эшелон.

Посмотрим. Но потенциал у бумаги, по нашему мнению, есть.

Акции «Сбера» (SBER RX) обновили исторический максимум, превысив 354 руб.

Акция подтверждает свой статус наиболее ликвидной «голубой фишки». Если так пойдет и дальше, то скоро большим банкам, таким, как JP Morgan, Morgan Stanley или UBS, придется снова обновлять свои target prices. Напомним, что в августе тот же JP Morgan повысил целевую цену по акциям «Сбера» до 510 руб.

На наш взгляд, все более важную роль в росте капитализации банка играет экосистема. В свое время (тоже в августе) другой крупный американский банк Goldman Sachs оценил экосистему «Сбера» в 1,13 трлн руб. На сегодняшний день это примерно 15,5% от капитализации, но мы не исключаем, что стоимость экосистемы будет расти. Вполне возможно, что другие банки будут оценивать ее еще более позитивно.

На сегодняшний день акции «Сбера» практически не имеют регуляторных рисков, являясь важным источником средств для ФНБ. Напомним, компания, основным акционером которой является государство в лице ЦБ РФ, выплатила 18,7 руб. на акцию, таким образом в ФНБ выплаты поступили в размере 211 млрд руб. Причем, в 2021 г. история повторится.

Продолжаем позитивно оценивать долгосрочные перспективы акций «Сбера». Сохраняем позицию в одном из портфелей .

Терпение – одно из основополагающих качеств инвестора.

С одной стороны, это серьезный аспект работы на фондовом рынке. С другой, – часто бывает предметом, над которым трейдеры упражняются в остроумии. «Из спекулянта – в стратеги», «взять лося», «размять манжету»… Эти приколы на рынке давно известны, и мы сами тоже не прочь посмеяться.

Тем не менее, иногда бывает так, что терпение вознаграждается неплохой доходностью.

Недавно такой кейс у нас случился в с бумагой Gran Tierra Energy (GTE). Это небольшая канадская компания из сектора oil & gas. История выглядела интересно в фундаментальном плане, а также была недооценена по мультипликаторам.

В течение пары месяцев после того, как мы открыли позицию, котировки ушли в минус примерно на 35%. Однако затем, менее чем за месяц, цена удвоилась на фоне роста цен на газ. Сейчас позиция дает доходность около 15%, и, вполне возможно, это не предел. Более того, на сегодняшнем нестабильном рынке эта бумага работает как защитный актив – индексы падают, а она растет.

Кейс с Gran Tierra – классический пример того, когда терпение дало отличную прибыль. Конечно, можно было зафиксировать убыток и искать новые идеи. Однако мы верили в бумагу, опираясь при этом на результаты фундаментального и сравнительного анализа. Результат – на табло ?

На российском рынке второго эшелона почти каждый день происходят чудеса.

То ИСКЧ, то Белуга, то АМЕЗ, то КАМаЗ, то Аквакультура, то Мечел, то Самолёт радуют нас.

Похоже, данный тренд будет с нами еще какое-то время. Причина – очень узкий рынок, глобальная недооценка значительного количества эмитентов, увеличение количества игроков-физлиц.

Об одном хочу предупредить. Все эти бумажки умеют как взлетать к облакам, так и падать камнем вниз. Так что… Персональный риск-менеджмент – это то, о чем не стоит забывать:

Ну и, наконец, не забываем фиксировать прибыльные позиции, и прибыль убирать во что-то надежное. Хоть в короткие ОФЗ, благо 7% годовых – это уже хлеб.

| |  |  |

| |

Давно следим в канале за акциями израильского морского перевозичка ZIM Integrated Shipping Services (ZIM US).

За последнее время акция существенно скорректировалась (примерно на 25%) после даунгрейда целевой цены от JP Morgan.

Сегодня котировки ушли ниже уровня «таргета» JP Morgan, который составил около $46. Не исключаем, что это хорошая возможность нарастить долю (или зайти) в фундаментально привлекательном и недооцененном активе. Именно это мы и сделали в .

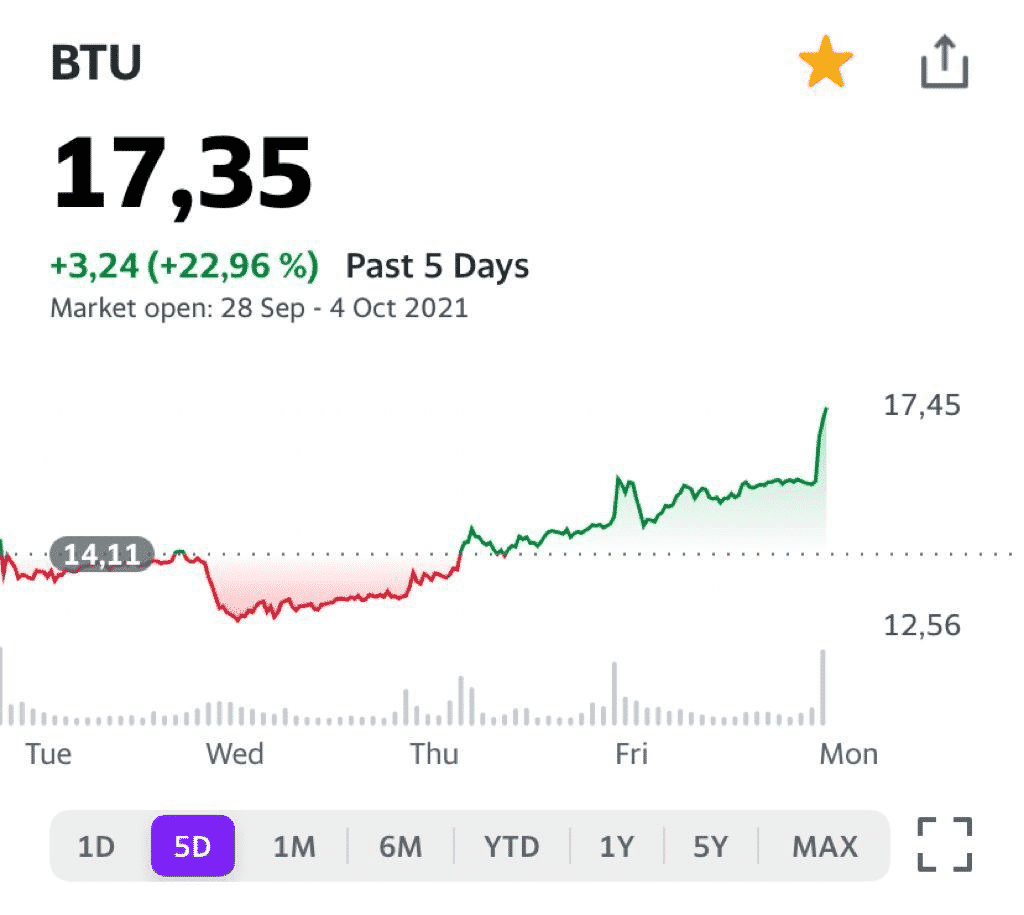

Один из наших фаворитов – компания Peabody Energy (BTU US) – продолжает стремительный рост. В нашем мы включили ее в портфель на прошлой неделе. Сегодня закрыли часть позиции с прибылью более 30%.

Основную часть бумаги оставили пока в портфеле. Вполне возможно, это не предел, поскольку рынок угля остается весьма сильным.

Что делать инвестору, чтобы «разглядеть» интересную, взрывную идею вовремя?

Анализировать рынок, следить за новостями, иметь свою голову на плечах, чтобы принимать верные решения. Наш готов в этом помочь.

Энергетический уголь – шоу продолжается? Основные бенефициары.

Мировой рынок энергетического угля переживает, пожалуй, самый горячий период в истории. Энергетический кризис, вызванный непродуманной и поспешной в области внедрения восполняемых источников энергии стратегией, создал для угольщиков практически идеальные условия.

Цена на уголь с калорийностью 6000 ккал/кг в порту Ньюкасл (Австралия) превышает $195. Это рекорд всех времен.

Почему так произошло? Основные причины и следствия:

• Опасения относительно повторения холодной зимы.

• Рост цен на природный газ.

• Увеличение спроса на угольную генерацию.

Вкратце поясним вышеперечисленные тезисы. Запасы газа в европейских хранилищах начинают иссякать. Не то, чтобы они на грани «исчезновения», но то, что их меньше обычного – факт. Каковы причины?

Во-первых, аномально холодная зима 2021 г. и слабый ветер в Северном море, из-за чего не справляются ветряки. Во-вторых, потребление электроэнергии постепенно возвращается на доковидный уровень, прежде всего, в промышленности. В-третьих, это ураган Ида в США, энергетический кризис в Китае и снижение поставок из России, пока не заработал «Северный поток-2».

В итоге имеем высокий спрос на газ (в том числе, СПГ), и в фокусе внимания оказался энергетический уголь, на котором многие успели поставить крест на волне энтузиазма с восполняемыми источниками энергии (ВИЭ).

По данным Международного энергетического агентства, сегодня расширение мощностей ВИЭ сможет покрыть только половину ожидаемого роста мирового спроса на электроэнергию. Поэтому мировая угольная генерация в 2021 г. может увеличиться на 5%. В 2022 г. агентство прогнозирует дальнейший рост в пределах 3%.

В таких условиях спрос на энергетический уголь может оставаться высоким до конца 2021 г. Соответственно, и цены также могут еще вырасти.

Наши умозаключения подтверждаются и консенсус-прогнозом Bloomberg. Так, по данным агентства, в 4 квартале 2021 г. будет достигнут локальный пик цен – в среднем они составят около $200 за тонну угля с калорийностью 6000 ккал/кг (+15% квартал к кварталу).

Далее Bloomberg прогнозирует некоторое охлаждение рынка, и это вполне логично. Тем не менее, цены все равно будут оставаться на уровнях, существенно превышающих средние за последние годы. Ну а если нас снова ждет холодная зима, то… ?

Основные выводы

1) Цены на энергетический уголь находятся на исторических максимумах

2) Стоимость и нехватка природного газа – основной драйвер для угля. Ситуация может несколько успокоиться в 4 квартале 2021 г. при условии запуска «Северного потока-2».

3) Полностью заместить угольную генерацию за счет расширения мощностей ВИЭ сегодня невозможно, учитывая сложные погодные условия и постепенный выход мировой промышленности на доковидные уровни производства.

4) Спрос и цены на энергетический уголь продолжат оставаться на высоком уровне.

5) В свете вышеизложенного привлекательно сегодня выглядят акции компаний, добывающих энергетический уголь.

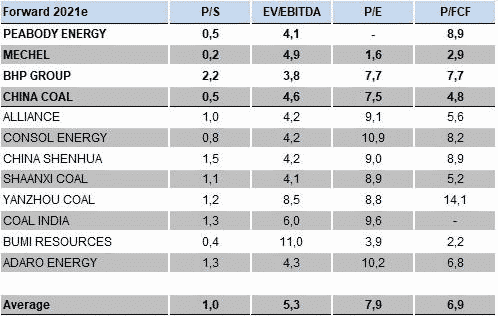

Публичных компаний в секторе производителей энергетического угля не так уж много. Тем не менее, представляем топ-4 возможных бенефициара текущего сильного рынка.

Peabody Energy. Крупнейшая американская компания по добыче и поставкам энергетического угля. Рост цен на основную продукцию является отличной возможностью выйти, наконец, в зону прибыльности на уровне bottom line.

«Мечел». Одна из ведущих публичных компаний в РФ из угольного сектора. «Мечел» интегрирован в сталь и уголь, и отлично пользуется благоприятной рыночной конъюнктурой: прогнозы по финансам на 2021-2022 г. очень сильные.

BHP Billiton. Глобальный горнодобывающий гигант. Специализируется не только на угле, но и на железной руде и меди. Благодаря высокой степени диверсификации бизнеса имеет самую высокую в секторе рентабельность по EBITDA – около 63-65%.

China Coal Energy производит и продает энергетический уголь, кокс и углехимическую продукцию, а также оборудование для добычи угля. Около 81% выручки приходится на сегмент энергетического угля, 11% – углехимия. По итогам 2021 г. рост выручки China Coal ожидается на уровне 45%.

Более подробно аналитический обзор по ситуации на рынке энергетического угля можно прочитать в нашем . Обзор легко находится по хэштегу #sector.