Увы, многие компании сегодня работают не на развитие, а на банки. 36% прибыли на кредиты — это исторический максимум, который подсчитал ЦМАКП. Для сравнения: год назад этот показатель составлял около 26%.

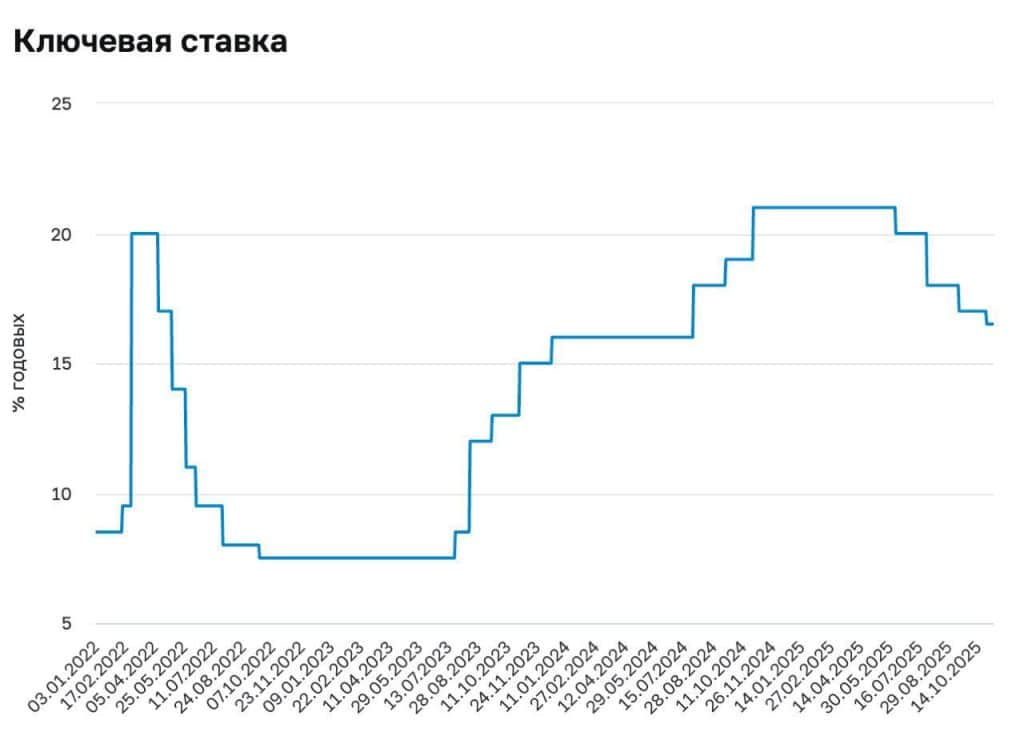

Причина очевидна: ключевая ставка сейчас 16,5%, а с конца 2024-го по лето 2025 года она вообще держалась на рекордном уровне 21%.

Те, кто 3 года назад брали кредиты под 8-13%, сейчас берут под 21% и выше. Особенно тяжко тем, кто занял под плавающую ставку в 2023-м, когда «ключ» был 7,5%. Тогда доля кредитов с плавающим процентом составляла уже 45% (сейчас 65%).

Что еще усугубляет ситуацию?

Какие последствия?

В следующем году просрочки будут продолжать расти. Банкротства — тоже.

Банк России оптимизма не внушает: прогноз ставки на следующий год повышен до 13–15% с 12–13%. Реальное облегчение, судя по всему, возможно не раньше второй половины следующего года.