Я бы так быстро не радовался. Действительно, в январе объем кредитов сократился. Но если убрать сезонный эффект (а в начале года всегда затишье), то снижения все же не было.

Давайте по порядку разберем, что происходит и чего ждать дальше.

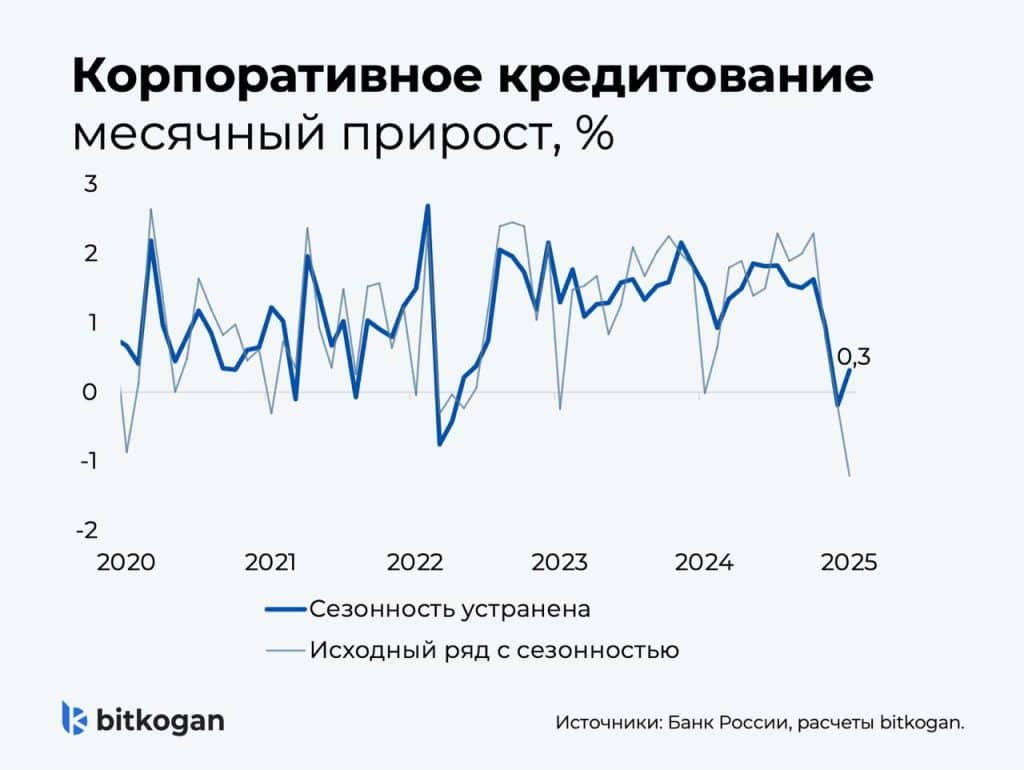

Корпоративные кредиты немного оживились

В январе прирост корпоративных кредитов составил 0,3% (если убрать сезонные факторы). Это после декабрьского снижения на 0,2%.

Важный нюанс: в начале года бюджет активно раздавал авансы, и многие предприятия просто закрыли старые долги за счет госсредств. Без этого рост кредита был бы сильнее.

Потребительские кредиты: небольшой плюс

После долгого замедления (аж восемь месяцев!) кредиты для физлиц немного оживились — рост 0,1% против 0,05% в декабре (сезонность устранена). Это достаточно слабые цифры. Здесь ограничительные меры от ЦБ наиболее суровы, льготного кредитования нет.

Ипотека: снижение

Тут ситуация в январе наоборот ухудшилась: сокращение на 0,2% после декабрьского роста на 0,4%. Причем просадка есть и в обычной, и в льготной ипотеке. Но это временно. Уже с 1 марта Банк России смягчает регуляторные требования к жилищным займам.

Что дальшебудет с кредитами?

Январское затишье — это разовый эффект. Дальше кредиты, скорее всего, будут расти, но все же медленно из-за высоких ставок.

А зачем это все нам, простым смертным?

Важно: кредитование создает денежную массу, а значит, когда кредитов меньше, денег в экономике тоже меньше. Это сдерживает спрос, снижает деловую активность и помогает уменьшить инфляцию.

Нынешняя динамика кредита — здоровый баланс. Если кредиты не начнут расти слишком быстро, Банк России получит пространство для снижения ставки летом.