? XPeng выпустил слабый отчет за 2 квартал

По 3 кварталу у XPeng позитивные ожидания: ждут роста поставок на 32-39% и выручки на 25-32%. Но котировкам это не помогает.

По 3 кварталу у XPeng позитивные ожидания: ждут роста поставок на 32-39% и выручки на 25-32%. Но котировкам это не помогает.

Экономическая политика в России осуществляется и Правительством РФ, и Центральным банком. Но их функции и задачи сейчас чётко распределены.

У ЦБ и правительства интересы схожие, но не идентичные.

?Часто правительству важнее экономический рост,

?а для ЦБ приоритет — ценовая стабильность.

И цели эти все-таки друг другу часто противоречат.

?Если взять и подчинить ЦБ правительству, у правительства могут появиться ненужные стимулы. Все-таки, если гоняться только за высоким экономическим ростом, захочется и ставку снизить, а может, денежную эмиссию устроить на широкую ногу. И в результате — будет инфляция.

Последний яркий пример зависимости ЦБ от правительства — это Турция. Эрдоган (почти лично ?) держал ставки низкими и без печатного станка там явно тоже не обошлось. В результате средняя инфляция в Турции с 2022 года в районе 60% (год к году).

?А если наоборот сделать? Центральному банку правительство подчинить.?

Эх, думается мне, это будет страшный сон для Эльвиры Сахипзадовны… Впрочем, и для правительства тоже. В общем идея не лучшая.

Вывод?

?ЦБ с правительством все-таки должны быть независимы. Велосипед изобретать не надо — его уже неоднократно изобретали до нас: и в Венесуэле, и в Аргентине, и в Турции… И результат так себе.

Та самая оптимальная политика рождается именно в конфронтации ЦБ и правительства.

?Но их «независимость» не значит, что левая нога не в курсе, что делает правая рука. ЦБ и правительство своими инструментами должны проводить скоординированную политику. К этому и стремимся.

Но, увы, не всегда получается. Часто получается выигрывать на чемпионате мира по танцам на граблях, когда несогласованная политика приводит к не самым лучшим результатам.

Но основная интрига в другом. Рынок ждет рекомендации совета директоров компании по выплате промежуточных дивидендов. Важный момент: ранее «Ренессанс» не осуществлял дивидендные выплаты.

Сколько компания может заплатить?

Давайте попробуем разобраться.

В I квартале 2023 г. чистая прибыль по МСФО составила 2,4 млрд руб. По нашим оценкам, во II квартале показатель составил порядка 3,6 млрд руб.

➡️ Таким образом, цифра за полугодие может составить около 6 млрд руб.

Вторая половина года может оказаться менее позитивной. Почему? Сложно ожидать, что фондовый рынок РФ во II полугодии покажет такой же стремительный рост, как в январе — июне 2023 г. Так что инвестиционный доход «Ренессанса» может быть ниже.

Тем не менее в целом по году чистая прибыль компании может составить 8-10 млрд руб. Дивидендная политика «Ренессанса» предусматривает выплату не менее 50% от чистой прибыли.

➡️ Таким образом, на выплаты может быть направлено 4–5 млрд руб.

А теперь ключевой вопрос:сколько денег компания направит на промежуточные и финальные дивиденды?

Мы не исключаем, что менеджмент решит поощрить акционеров и инвесторов и объявит промежуточный дивиденд. По нашим оценкам, он может составить от 3,5 млрд до 4,3 млрд руб., или 6,3–7,7 руб. на акцию.

Вывод

Все больше российских эмитентов возвращается к дивидендным выплатам. Еще более позитивно видеть стремление компаний, ранее не выплачивавших дивидендов, таких, как «Ренессанс», радовать своих акционеров.

?При этом надо отметить, что акции «Ренессанса» и так принесли инвесторам немало радости: с начала года котировки выросли на 86% при росте индекса на 41%. Что ж, дивиденды могут стать дополнительным позитивным фактором.

?Поставки российской нефти в Индию с января по май 2023 года достигли 37 млн тнефти, что почти в 11 раз больше, чем годом ранее.

?Также еще в 2022 году страны перешли на расчет в национальных валютах.

Однако, существуют определенные проблемы.

✔️Во-первых, доля Индии в мировом экспорте товаров составляет около 2%, в связи с чем другие страны не заинтересованы держать рупии. Поэтому валюта неполностью конвертируема. Вероятно поэтому, еще в мае этого года Россия все-таки решила отказаться от взаимных расчетов в индийской нацвалюте. Но это уже успело привести к другим осложнениям.

✔️На данный момент Россия не может получить $39 млрд за проданную в Индию нефть. Складывается интересная ситуация: значительный объем торговли между Индией и Россией более года осуществлялся в рупиях (также изучался механизм расчетов в рублях). Логично, доля валютной выручки России росла. Вот только от этой торговли был зафиксирован минимальный уровень доходов в рупиях и еще меньший в рублях.

Проблема вывода рупий из Индии связана с особенностями местного регулирования: индийский ЦБ запрещает оборот своей валюты за пределами страны. При этом в Индии, грубо говоря, отсутствуют товары, которые можно было бы купить на эти деньги.

Тем временем скопившаяся сумма в $39 млрд в пересчете по курсу составляет примерно 3,6 трлн рублей. Годовой бюджет всей программы поддержки национальной экономики, к слову, составляет 3,5 трлн рублей.

?Допускаю, что подобные случаи могут быть дополнительной причиной ослабления рубля. Ведь торговля идет, а валюты нет. Времена меняются проблемы остаются.

Доходность десятилетних облигаций

☑️Германии за последний месяц выросла на 8,9%,

☑️Испании — на 6,6%,

☑️Франции — на 6,9%,

☑️Италии — на 5,5%,

☑️Португалии — на 6,5%.

Все в рамках приличия? Или…

Экономика ЕС выходит из состояния недорецессии? Казалось бы — после нулевого роста ВВП с января по март показатель увеличился на 0,3% во втором квартале. Инфляция также постепенно отступает.

Так, в июле потребительские цены увеличились на 5,3% против 5,5% в июне, что приближает ЕЦБ к паузе в повышении ставок.

Но доходности по гособлигациям растут, а индексы падают, почему?

Начнем с фондового рынка

За снижением индекса Stoxx 600 на 4,2% с начала августа стоит

?смена настроений американских инвесторов (спасибо рейтинговым агентствам),

?а также не слишком веселые данные по китайской экономике.

На минуточку, речь идет о двух основных торговых партнерах ЕС как по экспорту, так и по импорту. Если ситуация ухудшится, европейские компании потеряют львиную долю прибыли. Не забываем: экономика Европы — экспортно ориентированная.

Что касается долгового рынка, то распродажа гособлигаций европейских стран объясняется прежде всего высоким уровнем неопределенности.

С одной стороны, дальнейшие действия ЕЦБ неочевидны. Регулятор четко заявил — будет действовать «исходя из поступающих данных».

С другой стороны, корпоративные банкротства в блоке достигли максимального уровня с 2015 года. Число ликвидированных компаний в апреле — июне было на 8% выше, чем в предыдущем квартале.

Что мы имеем в итоге?

Несмотря на обнадеживающие данные, инвесторы опасаются, что кризис еще не закончился и самое интересное для старой Европы, а вместе с ней и евро, впереди.

?Пока, смотрю на доходности десятилеток Италии, Греции, Испании, Германии и других европейских стран, не слишком все выглядит страшно. Однако, еще рост на 5–10%, и… Так что внимательно следим за ситуацией. Новый долговой кризис… так себе перспективочка.

Сегодня на канале мы вспомнили экономический кризис 98-го года в России.

В общем, некоторые истории мы отобрали в карточки. Еще больше читайте в комментариях к этому посту.

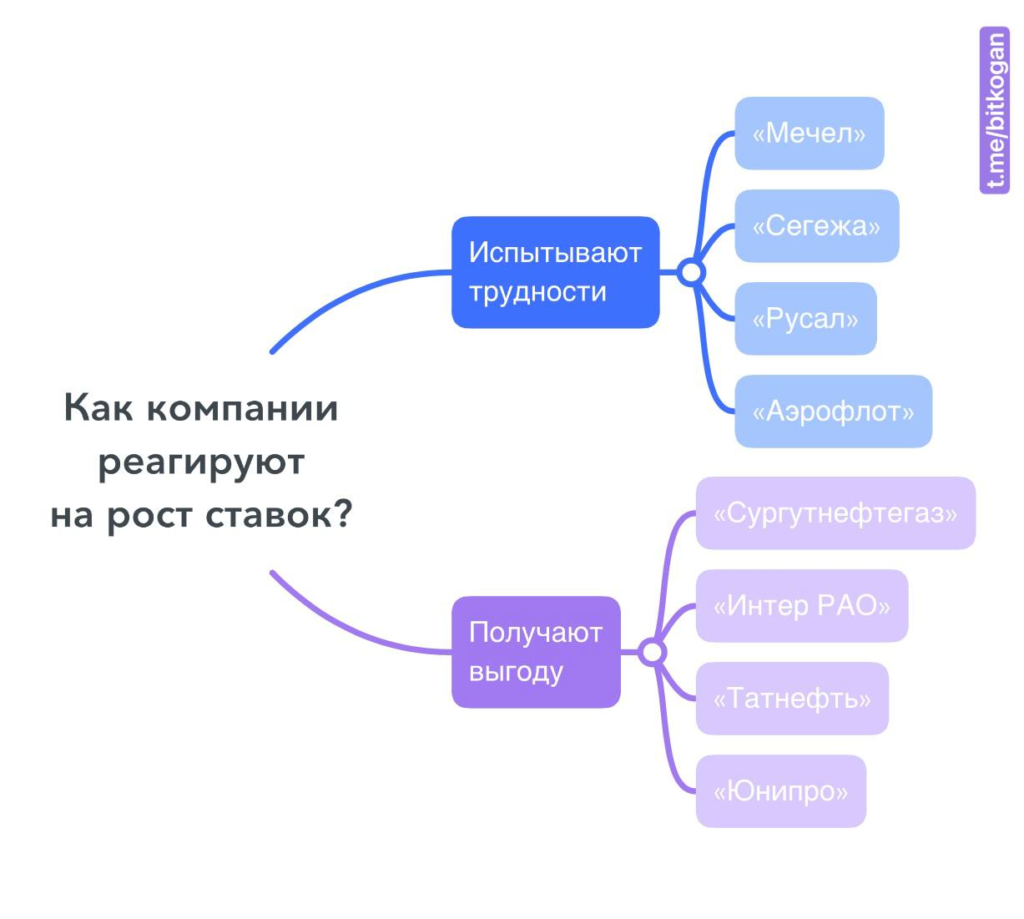

Трудности могут возникнуть у компаний с высокой долговой нагрузкой. Мысль проста: с ростом ставки растут и процентные расходы компаний, то есть за свои долговые обязательства эмитент платит уже больше.

Среди таких мы выделяем следующие:

➖«Мечел» (MTLR RX).

Несмотря на все косвенные признаки погашения долга компанией в 2022 и 2023 годах, долговая нагрузка остается высокой. Другой важный нюанс: у «Мечела» очень много валютного долга, с девальвацией рубля компания получает негативную переоценку, которая влияет на чистую прибыль.

➖«Сегежа» (SGZH RX).

Долг группы по состоянию на I квартал 2023 г. составил 123 млрд руб., при этом показатель Net Debt/OIBDA сложился в районе 7,9х.

➖«Русал» (RUAL RX).

В I полугодии 2023 г. один из ключевых показателей Net Debt/EBITDA взлетел до 12,3х.

➖«Аэрофлот» (AFLT RX).

По последней имеющейся отчетности МСФО, чистый долг группы в несколько раз превышает капитализацию. Помимо финансового долга, на «Аэрофлот» давят платежи по аренде, или лизингу.

Прекрасно себя чувствуют компании с высоким уровнем кэша, который размещен на депозитах:

➕«Сургутнефтегаз» (SNGS RX).

Про денежную кубышку компании, кажется, знают все. В долларах кубышка на конец 2022 года составляла около $61 млрд. Не исключаем, что «Сургутнефтегаз» конвертировал ее весомую часть в рубли и разместил на депозитах или ОФЗ.

➕«Интер РАО» (IRAO RX).

Согласно последней отчетности по МСФО, денежная позиция компании составляла более 320 млрд руб., большая ее часть размещена на депозитах.

➕«Татнефть» (TATN RX).

На конец 2022 г. компания располагала 167,8 млрд руб. кэша. Причем примерно половина размещена в срочных депозитах, остальная часть расположена в кассе и на банковских счетах. Вероятен сценарий, при котором Татнефть разместит еще больший объем на депозитах с более высокой ставкой.

➕«Юнипро» (UPRO RX).

При капитализации 126 млрд руб. компания располагает кэшем в размере 42,1 млрд руб. Почти вся сумма размещена на депозитах с первоначальным сроком погашения менее трех месяцев.

Это лишь часть компаний, приведенная нами в данной статье.

?Пожалуй, основной посыл, который мы хотели донести: управляйте своим риском и выбирайте активы с умом, особенно в условиях подобных циклов.

Как долго это продлится и что будет с акциями экспортеров, ОФЗ и экономикой в целом, расскажет Евгений Коган.

⏰ Сегодня в 18:00МСК.

? Подключайтесь, задавайте вопросы и делитесь ссылкой с друзьями.

Нервотрепка в рубле постепенно идет на спад. И теперь, когда кажется, что шторм позади, неплохо бы подумать, как и на чем можно зарабатывать сейчас.

Кто в выигрыше?

1️⃣Экспортеры

Средний курс доллара США в I полугодии составил около 77 руб. В II полугодии он может составить порядка 92 руб. То есть рост будет 20%.

При такой девальвации экспортеры хорошо заработают на курсовых разницах. Курс вырос на 20%? По отдельным компаниям чистая прибыль в таком случае может вырасти на 30%, 40%, 50% в зависимости от доли экспортной выручки.

На какие акции обратить внимание?

?Выделим «Норильский никель», «Сургутнефтегаз-преф», РУСАЛ, «Фосагро», «Роснефть».

2️⃣Застройщики

После девальвации почти всегда растет спрос на жилье. Так люди спасают свои рублевые сбережения от обесценивания. К ним присоединяются те, кто хранил деньги валюте, и для них квартиры в рублях значительно подешевели.

Программы льготной ипотеки не зависят от повышения ключевой ставки ЦБ. Абсолютное большинство сделок по новостройкам заключаются с использованием таких программ. Президент обещал их продлить, а значит, застройщики не останутся без заработка.

На какие акции обратить внимание?

?Наш фаворит в секторе — «Самолет».

3️⃣Золото

Традиционная тихая гавань во времена неопределенности и турбулентности. Не исключаем, что в среднесрочной перспективе бумаги российских золотодобытчиков могут неплохо прибавить.

На какие акции обратить внимание?

?Мы традиционно «топим» за «Полюс». Самая эффективная золотодобывающая компания в мире, на которую пока не влияют никакие санкции. Хотите риск повыше? Пожалуйста, есть «Полиметалл» или «Селигдар». Кстати, у последних есть облигации, привязанные к цене на золото. Весьма полезный инструмент!

4️⃣Финансовые организации

Кто именно? Банки, которые зарабатывают на росте объема валюты при обмене, а также на росте ставки и удорожании стоимости кредита. Среди банков выделим Сбер и Банк Санкт-Петербург.

Ну, и Мосбиржа: чем больше народ нервничает, тем выше обороты. К примеру, 14 августа был зафиксирован рекорд по активности инвесторов за всю историю торгов — 240 млрд руб.

Годовая инфляция в РФ поднялась до 4,6% на прошлой неделе. Больше всего подорожали с начала августа:

▫️Яблоки +2,9%

▫️Курица +2,8%

▫️Свинина +2,7%

▫️Некоторая техника в связи с падением рубля и пр.

В чем причина? Ведь принято считать, что сейчас на рынке жилья сложилась непростая ситуация на фоне повышения ставки ЦБ. Попробуем объяснить.

Да, ставка влияет на рынок, на стоимость ипотеки в первую очередь. Однако, как известно, в РФ сегодня действует широкая линейка программ льготной ипотеки. Более того, президент Путин недавно обещал продление этих программ.

Удорожание ипотечных кредитов коснется в первую очередь вторичного рынка. Что же касается новостроек, то здесь ситуация иная — большинство сделок в сегменте заключаются по программам льготной ипотеки.

Таким образом, повышение ставки ЦБ и следом стоимости кредита может стать триггером массового перехода покупателей в сегмент нового жилья. Отсюда и прогноз роста выручки девелоперов.

Кто из компаний выиграет?

Как мы уже писали ранее, в российском секторе Real Estate наш фаворит — «Самолет» (SMLT RX). Вероятный переток покупателей в сегмент новостроек с использованием программ льготной ипотеки — несомненный плюс для компании. Здесь у «Самолета» сосредоточен основной бизнес: около 90% ипотечных сделок у компании идут с различными формами господдержки (льготная, семейная, IT).

?Так что продолжаем следить за компанией, которая на сегодняшнем непростом рынке может стать одним из бенефициаров.

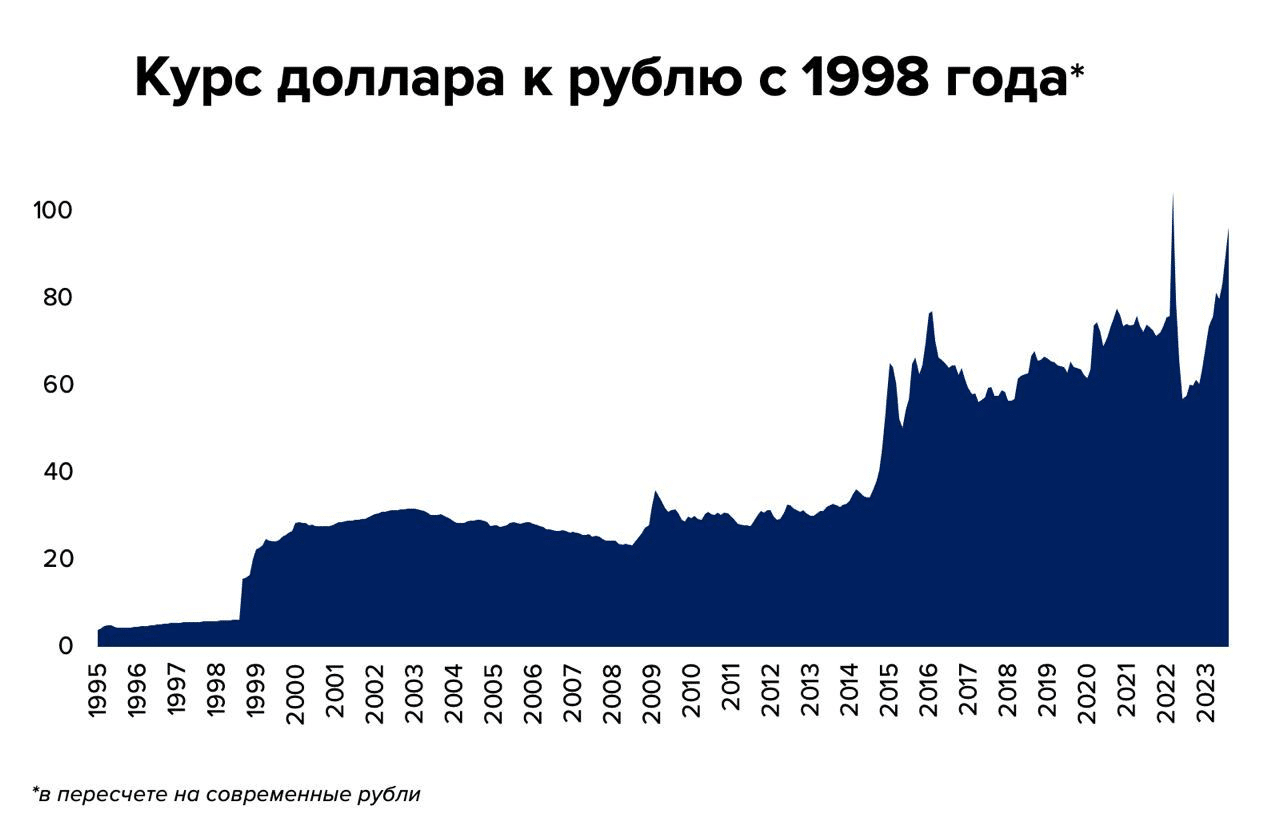

▫️Инфляция в 1998 г. превысила 80%.

▫️Произошла деноминация: старые рубли меняли на новые в соотношении 1 к 1000.

▫️С 1998 года рубль обесценился к доллару более, чем в 16 раз.

Во-первых, что это за зверушка?

Это фонд, отражающий дневную динамику индекса длинных (20+ лет) Treasuries с 3-м плечом. Формально неверно говорить, что это TLT с тройным плечом, но фактически это так и есть.

Когда доходности Treasuries растут, цены на них, соответственно, падают. Это значит, что сейчас не лучшие времена ни для TLT, ни для TMF. Более того, вчера TMF обновил исторический минимум.

Меня это не беспокоит. Скорее, считаю это хорошей возможностью для увеличения позиции. Поясню.

?Основная особенность TMF и прочих подобных зверушек в том, что они дают в точности 3-е плечо лишь на 1-дневном интервале. Скажем, если TLT вырос или упал на за день 1%, то TMF растет или падает на 3%.

На более длительных интервалах это приводит к постепенному разрушению стоимости TMF, если TLT колеблется на месте. Однако на растущем тренде TMF может дать даже больше, чем 3-е плечо.

Простой пример. Осенью (с 24 октября до 7 декабря) на ожиданиях смягчения политики ФРС Treasuries стали расти:

➡️TLT прибавил 18,47%.

➡️TMF же подсочил сразу на 62,90% — в 3,4 раза.

Чего-то похожего я и жду. Рано или поздно ФРС снизит ставку. Вероятно, уже довольно скоро и, как обычно, резко. Так всегда бывает. И если даже лишь на ожиданиях TMF способен подскочить на 63%, то при самом снижении ставки там будет и 100%.

А может и больше. Если доходности длинных Treasuries снизятся с нынешних примерно 4,3%–4,4% хотя бы до 3%, где они были год назад, то это даст

➡️примерно +30–35% по TLT

➡️и более 100% по TMF.

И не имеет большого значения, насколько сильно TMF просядет до разворота, это будет лишь большим сжатием пружины.

Что касается временнОго разрушения, то у TMF оно меньше по сравнению с другими зверушками из-за более низкой дневной волатильности. Поэтому его можно держать долго и дождаться-таки снижения ставок.

Ну а растущий тренд он отрабатывает по полной.

Власти решили пока не ужесточать валютный контроль, т.к. экспортеры добровольно согласились увеличить продажи валютной выручки.

Почему же тогда рынки снова упали?

1️⃣Во-первых, темпы роста ВВП в 2024–2025 годах ожидаются ниже прогнозов.

2️⃣Во-вторых, из протокола не ясно, будет ли регулятор снова повышать ставку или нет.

Одни считают, что борьба с инфляцией не закончена, другие не прочь взять очередную паузу.

Словом, неопределенность, а это худший сон для инвестора.

?Кстати, в этом одна из причин продолжающегося роста доходностей по UST. C другой стороны, речь идет о заседании трехнедельной давности, и с тех пор позиция членов ФРС могла многократно измениться, так что у роста могли быть и другие причины.

?Например, растущая дыра в бюджете США. За последний год государственные расходы США выросли на 14%, в то время как налоговые поступления сократились на 7%. В результате дефицит федерального бюджета вырос до 2,26 трлн. долл. (максимум за последние 18 месяцев) и, судя по всему, это не предел.

?Еще один фактор риска — Китай. Инвесторы опасаются, что, как и в 2015 году, регулятор начнет продавать гособлигации США для поддержки юаня. Вот и вторая причина роста доходностей по UST.

Доходности десятилеток выросли на 6,3% за последние пять дней.

?Резюмируя, причин для продолжения снижения становится все больше. Осталось, чтобы отчет Nvidia 23 августа оказался хуже ожиданий, и дорога к 4250 и ниже по S&P 500 открыта.

Ну и еще одна серьезная причина для нервотрепки инвесторов — скандалы как вокруг Трампа (чему никто не удивлен. В конце концов, Трамп без скандалов и новостей — это как уха без рыбы), так и вокруг Байдена и его шалунишки сына.

Бог с ними, со скандалами. Не привыкать американцам. Но в итоге все это может отразиться и на работе госорганов США.

Что делать инвестору в данной ситуации?

1️⃣Просадку рынков кто-то воспринимает как коррекцию, кто-то — как начало серьезного разворота. Не будем впадать в дискуссии. Просто наблюдаем. Шорт с нами. Нехай потихоньку подрастает. Там разберемся. Следим за долларом. Как мы и предполагали, доллар пошел укрепляться. Инвестор занервничал. Легкий такой RISK OFF.

2️⃣Золото… временно проседает на фоне укрепляющегося доллара. Думаю, далеко вниз не убежит. Понервировать инвесторов — понервирует. И вернется на растущий тренд.

3️⃣То же и с доходностями по UST. Во-первых, скорее всего, даже если ставку еще раз и поднимут, повышение это будет последним. Похоже, что и TMF вернется в «лоно церкви». Возможно, сегодня еще чуть-чуть доберу его.

Так что… ждем-с.

? А если серьезно, друзья, подписывайтесь обязательно на наш канал про искусство и предметы люкса.

?Во-первых, будете в курсе происходящего на мировом рынке коллекционных предметов.

?Во-вторых – научитесь извлекать из него личную выгоду.

Искренне рекомендую.

В целом же волатильность на рынке пока невысокая. Всë может поменяться, когда Федрезерв опубликует “минутки” с последнего заседания. Доходность десятилетних UST держится в районе 4,2% годовых. DXY толкается возле 103,1 пункта.

S&P 500 +0,17%

DJIA +0,35%

NASDAQ -0,04%

Сага вокруг Polymetal продолжается. Но для держателей акций на Мосбирже не все так плохо, как казалось ранее. Настоятельно рекомендуем подробнее ознакомиться с кейсом компании в нашей публикации.

Что происходит сейчас?

➡️Компания успешно завершила редомициляцию в Казахстан. На днях начались торги акциями на бирже в Астане, но на Московской Бирже они пока что приостановлены. Менеджмент надеется, что торги бумагами на Мосбирже возобновятся в конце августа.

Кроме того, представители Polymetal еще раз сказали о том, что компания планирует продать российские активы с разумным дисконтом.

➡️На конференц-звонке руководство компании заявило, что права акционеров в НРД также будут учтены.

Это означает, что акционеры на Мосбирже смогут получить дивиденды.

➡️На данный момент технически это невозможно, но Polymetal планирует провести корпоративное действие для исправления данной ситуации. Если заплатят 50% от скорректированной чистой прибыли за 2022 г., то получится около 45 руб. на акцию по текущему курсу.

➡️Получение дивидендов для российских держателей – это отличные новости, но давайте вернемся к реальности. Компания планирует продажу российских активов, а это огромная часть производственной деятельности всего Polymetal.

?В этом мы видим огромный риск, особенно учитывая, что активы могут продаваться с дисконтом.