03 Июл

Сначала США не только ухудшили отношения с Китаем, но и вновь столкнулись с угрозой импичмента.

Затем, Россия чуть не впала в смуту… Впрочем, все ли закончилось…

На фоне экстремального ослабления рубля то и дело проскальзывает мысль: сезон внутренней волатильности, вполне возможно, еще только начинается.

🇫🇷Но самый «сок» оказался во Франции — в ночь на воскресенье французская полиция задержала около тысячи человек в связи с беспорядками. Протесты продолжаются в стране уже пятый день подряд.

📍И, по всей видимости, как Байден, так даже Пригожин здесь были ни при чем.

🇨🇭Кстати, пошла цепная реакция.

Так, после Лилля, Тулузы и Амьена искры полетели в швейцарской Лозанне.

Известно, что протестующие были «вдохновлены» беззаконием в соседней Франции. Предположим, что 40 000 полицейских все-таки утихомирят бунтовщиков. А если нет?

Но ведь, давайте откровенно, убийство юноши — из-за того, что тот отказался выполнять требования полиции, — это лишь повод для массовых волнений.

‼️Причина на порядок серьезнее.

Это глобальный рост социальной напряженности. Мы ранее не раз и не два об этом, кстати, предупреждали.

▪️Стремительный рост цен,

▪️падение уровня реальных располагаемых доходов и

▪️рост социального неравенства,

▪️на этом фоне огромные миграционные потоки.

Самое интересное и печальное — у протестующих во Франции появилось оружие.

📍Так что… и здесь волатильность зашкаливает.

Я думаю, что протестные настроения в Европе, да впрочем, и не только там будут расти.

➡️Это грозит привести к ужесточению

миграционных мер.

➡️Ну, и в перспективе к резкому обновлению политических элит в значительном количестве стран.

Мир, стремительно качнувшись влево, имеет шанс достаточно быстро начать неумолимое движение вправо. Впрочем, в ряде стран процесс этот давно уже начался.

Запрос общества на стабильность и безопасность в принципе понятен.

Проблема лишь в том, что этим запросом умеют гениально воспользоваться демагоги и популисты.

И чаще всего в итоге получается: хотели как лучше, а получилось… Или вы думаете, что это все исключительно у нас работающая формула.

И что на этом фоне происходит и, самое главное, будет происходить с рынками?🧐

С точки зрения инвесторов, деньги любят тишину. Когда происходит нечто подобное, так еще и на фоне жесткой монетарной политики ЦБ, запрос инвесторов на защитные активы по идее должен быть однозначно выражен.

Ан нет. Ни о каком RISK OFF нет и разговора. Нет пока и бегства

▪️в американский доллар,

▪️в UST,

▪️в золото, наконец,

▪️более того, Nasdaq 100 показал рекордный результат за первое полугодие: +38.8% YTD.

Ощущение, что у всех романтизм и жадность давно «снесли крышу».

❓Законный вопрос — что далее?

Исторически, S&P 500 рос в течение восьми июлей подряд, а Nasdaq 100 — 15.

📍Да и в целом, оптимизм в акциях у инвесторов на фоне данных по инфляции и ВВП за Q1 также сохраняется — превышение капитализации Apple в $3 трлн тому прекрасное подтверждение.

Смущает то, что в экономике США, да и европейских ведущих стран не все так прекрасно, о чем могут поведать квартальные отчеты компаний, да и многие активы уже переценены.

Так, по данным Refinitiv Datastream, индекс S&P 500 торгуется с коэффициентом 19,1 к прогнозу прибыли, что выше его среднего исторического показателя P/E в 15,6 раза.

◾️Доступность кредитов падает, а число банкротств компаний США с обязательствами более $50 млн долларов, наоборот, растет.

◾️Спекуляции могут поддерживать рынки на плаву дольше, но они будут становиться все более волатильными.

◾️Индекс волатильности пока на своих минимальных уровнях.

Полагаю, благодушие будет длиться недолго.

На рынок США в основном будут влиять три фактора:

1️⃣Риторика и действия монетарных властей, прежде всего ФРС.

2️⃣Неуклонно приближающийся сезон отчетности за второй квартал и полугодие.

3️⃣Ну, и ликвидность, которая посредством как дивидендных выплат и байбэк-активности эмитентов будет заходить на рынки, так и наоборот — QT, подъемы ставок и новые инициативы по студенческим кредитам (решение Верховного Суда США).

❓Какой в итоге тренд победит?

В краткосрок — не знаю. Старую как мир игру с отчетностью мы с вами очень хорошо знаем:

▪️сначала дать заниженную оценку по прогнозам,

▪️а потом радостно сообщать, что на этот раз все оказалось немного лучше ожиданий.

Мда. Все это мы с вами уже проходили.

Вообще, текущая ситуация мне лично напоминает весну — лето 2008-го. Все сперва достаточно благодушно, а потом… «веселый Леман».

Кстати, интересно на этом фоне и весьма симптоматично поведение золота. Похоже, металл-убежище нащупал свое локальное дно и начинает новый неторопливый забег к северным вершинам.

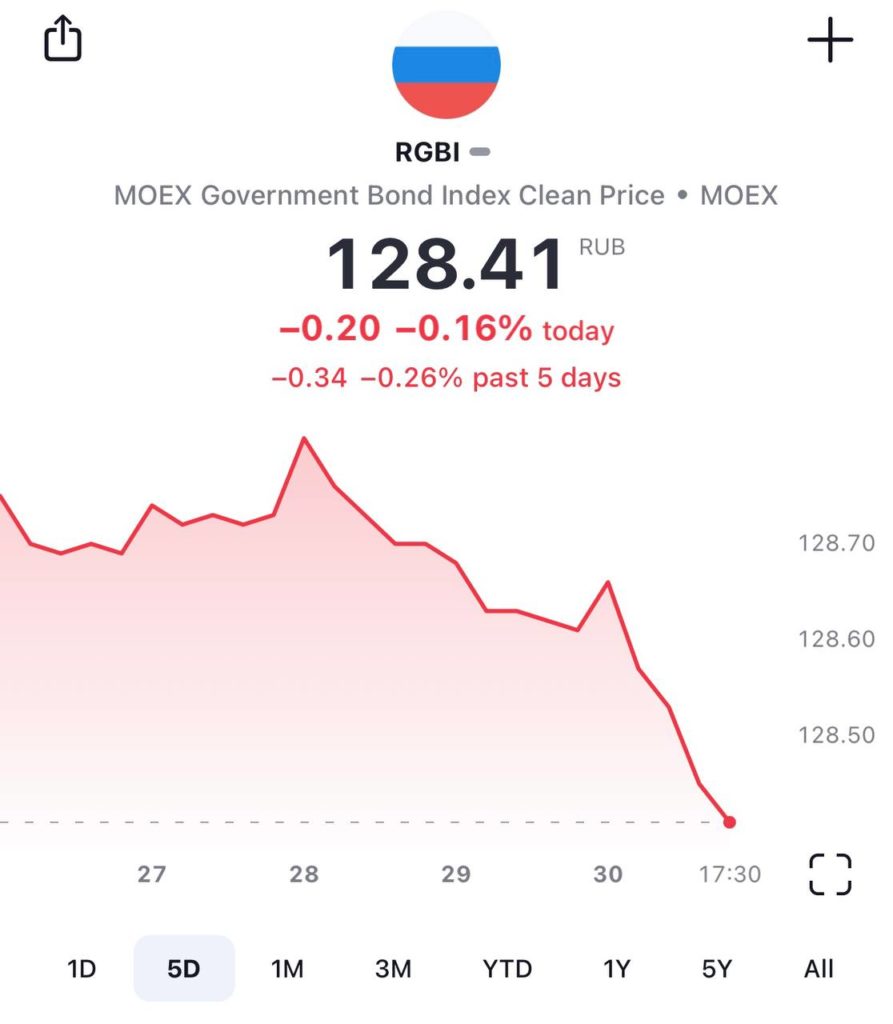

📉Что касается российского рынка, то здесь для меня самый главный индикатор — это индекс RGBI — индекс российских гособлигаций.

Падает он, зараза такая.

И это падение наводит на мысли, что грядущий подъем ставки, анонсированный ЦБ, может быть более серьезным, чем предполагалось ранее.

📍К примеру, не до 8 (на 50 б. п.), а сразу на 100 б. п. — до 8,5.

Не забываем: товары, купленные за границей, сейчас доставляются в среднем 60 дней.

➡️Через месяц-другой увидим неизбежный всплеск цен на импорт на 10-15 и более %, и это не может не сказаться на общей инфляции.

ЦБ вполне может сыграть со ставкой на опережение. В сентябре региональные выборы в России, а иметь недовольное население не входит в планы властей. Так что с любыми инфляционными ожиданиями борьба будет, скорее всего, весьма жесткой.

Через 3 недели — 21 июля — узнаем. Возможно, глобально этот рынок и обречен — вследствие ряда факторов — на рост, но в моменте некая коррекция на нем вполне даже назрела.

💡Именно поэтому несколько дней назад мы немного увеличили долю кэша и частично зафиксировали наиболее подросшие истории.

Что касается предстоящей недели, на настроение инвесторов могут повлиять:

◾️Несколько выступлений представителей ФРС. Полагаю, риторика будет весьма воинственной.

◾️Неплохие уточненные цифры по росту экономики в первом квартале открывают дополнительные возможности для ФРС.

◾️Отчет ISM по промышленному производству США в понедельник.

◾️Минутки или протоколы с июньского заседания ФРС в среду.

◾️Отчет по занятости в США за прошлый месяц в четверг.

Ну, и не забываем. Сегодня в США укороченный рабочий день. А завтра рынок США отдыхает. 4 июля, однако, — День независимости.