29 Окт

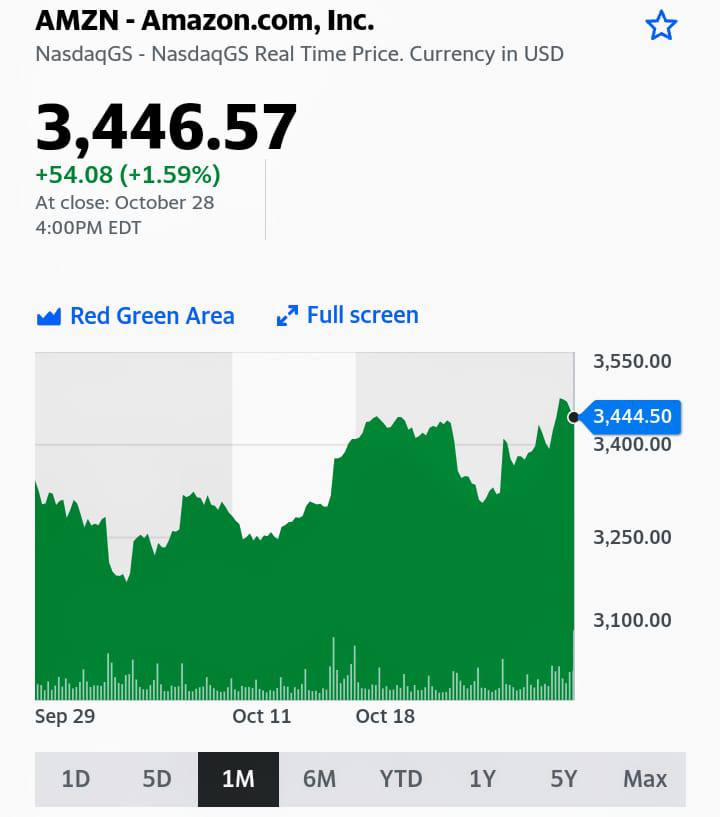

Без Безоса дела у Amazon идут не очень

Легендарный основатель Amazon (AMZN) Джефф Безос только покинул пост CEO Amazon.com, как в работе нового руководителя Энди Ясси невооруженным глазом уже видны «дыры в корабле».

В финансовом отчете по итогам 3 квартала отметим неплохие моменты:

1️⃣ Динамика финансовых показателей. Выручка составила $110.8 млрд, что выше на 15.3% в сравнении аналогичным периодом 2020 года. Но по этому показателю компания не достигла ожиданий рынка.

2️⃣ Взглянем на финансовые результаты подразделений. Выручка от доставки в США показала в 3 квартале повышение на 10.4% в сравнении с тем же периодом годом ранее, хотя операционная прибыль сократилась в 2.5 раза.

3️⃣ «Облачное» подразделение AWS нарастило выручку и операционную прибыль на 39% в годовом сравнении с 3 кварталом прошедшего года. При этом компания сохраняет планы по разворачиванию к 2024 году дата центра в Новой Зеландии, в котором будут работать более 1000 сотрудников. Затраты на его возведение составят $5.3 млрд, но его запуск может нарастить прибыль подразделения и позволит сохранить лидерство на рынке «облачных» технологий.

4️⃣ Amazon.com является одной из немногих корпораций, которая не пострадала из-за изменений правил размещения рекламы от Apple.

Не самыми приятными моментами в отчетности стали:

1️⃣ Чистая прибыль сократилась почти в 2 раза в годовом сравнении до $3.16 млрд или $6.12 по EPS. Причиной этого стало падение онлайн-заказов после окончания пандемии и необходимости потратить дополнительно несколько миллиардов «вечнозеленых» на решение проблем с нехваткой рабочей силы, ростом затрат на фрахт и доставку, а также нарушением цепочек поставок.

2️⃣ Ухудшение прогнозов на 4 квартал. Выручка составит $130 – $140 млрд против прогноза рынка $142 млрд, а операционная прибыль по прогнозам может сократиться до нуля.

Что ждать от Amazon? Повышение расходов компании в будущем может дать возможности для развития. Философия нового руководителя Amazon предполагает получение убытка и улучшение работы в перспективе, чем попытаться извлечь краткосрочную прибыль.

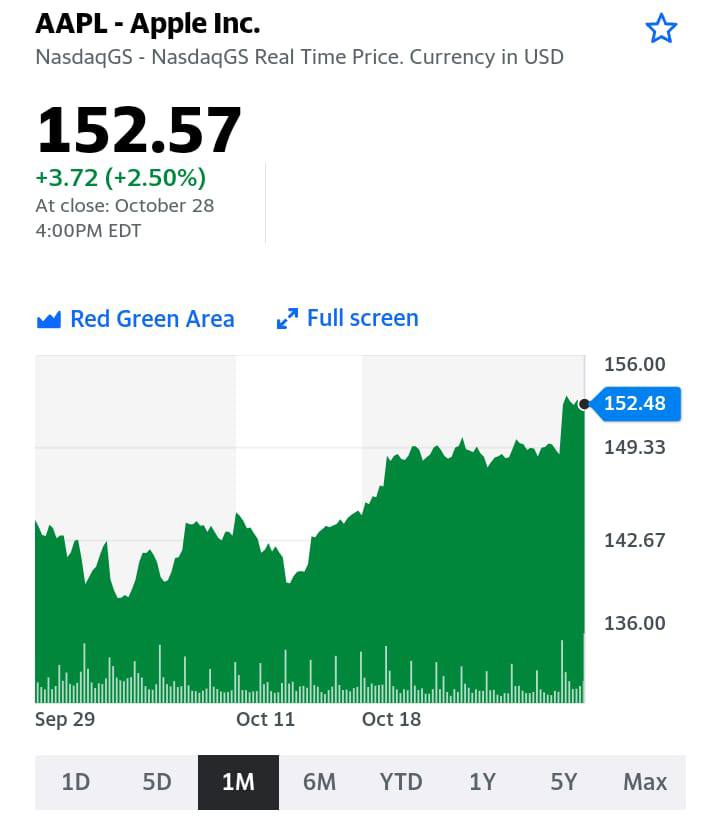

Apple (AAPL) также представила противоречивый отчет по итогам 4 квартала 2021 фискального года. Из позитивных моментов отметим рост продаж «яблочной корпорации» по итогам 4 квартала 2021 фискального года выросли почти на 29% до $83.36 млрд, а EPS вырос почти на 70% – до $1.24. Помогли в этом выросшие до рекордных значений продажи iPhone, iPad и выручка от услуг.

Из негативных моментов отметим:

1️⃣ Показатели по росту выручки и прибыли не смогли оправдать ожидания рынка. Этот фактор служит краткосрочным негативным моментом.

2️⃣ Глава Apple Тим Кук отмечает разрыв цепочек поставок, как фактор риска. Это уже привело к потерям в отчетном периоде на $6 млрд и эта цифра может оказаться далеко не окончательной. Проблемы в этом вопросе у Apple могут сохраниться и в 2022 году.

Вместо вывода. Акции Amazon и Apple после закрытия рынка торгуются со снижением почти на 4% каждая. Завышенные ожидания рынка относительно сохранения прибыли и после окончания пандемии начинают сказываться. Инвесторам приходится снимать «розовые очки» и понимать, что корпорации будут вынуждены искать новые возможности получения клиентов и развивать новые направления бизнеса. А для этого потребуются ресурсы, которые могут исчисляться миллиардами долларов.

Снижение после закрытия торгов не приводит к сокращению «перегрева» уже довольно-таки серьезно взлетевшего технологического сектора, что приводит к новым рекордам на индексе Nasdaq.

Предпочитаем оставаться сторонними наблюдателями за гонкой компаний из FAANG в стремлении как можно раньше преодолеть планку по капитализации в $3 трлн.

|  |