В своё время, если мне не изменяет память, то ли Пентагон, то ли ЦРУ сообщали, что Россия в коварных связях с талибами не замечена. Но какое это имеет отношение, когда на кону – введение новых ограничительных мер?! Если кто-то решил, что связь есть, значит – вперед, даешь новые санкции.

С другой стороны, как Трампа не понервировать? Оно же святое дело!

Впереди выборы. Не согласится Дед с санкциями – отлично! Он агент Москвы и, следовательно, американскому народу все понятно. Согласится и подпишет – получит новый виток мировой напряженности. Но за это же Дед отвечает. Пока. Опять же, значит, не справился.

Направо пойдешь – коня потеряешь. Налево – зубов лишишься. Отличная, знаете ли дилемма. Демократы же пока ни за что не отвечают.

Мораль. Подобные инициативы в ближайший месяц будут повторяться с калейдоскопической быстротой. На кону выборы самого влиятельного человека мира, потому демократы продолжат раскачивать лодку. Работа у них сегодня такая.

Интересно, за что ждем следующие санкции? За сговор с нечистой силой?

Хотите, я скажу, что в итоге будет? Платность большинства дорог? Охотно верю. Бесплатность общественного транспорта, одновременно? Не верю. По Станиславскому. НЕ ВЕРЮ.

Почему? Да потому, что вспоминается вечное. – Розочка, я понял, что мне таки пора что-то менять в жизни! – И шо теперь? Ты сядешь на телевизор и станешь смотреть на диван?

Как всегда у нас бывает, выяснится, что собранные с населения деньги за пользование дорог (которые по абсолютной случайности будет поручено собирать «правильным сироткам», коим традиционно не хватает на леденцы), будут потрачены на всякие святые и, без сомнения, неотложные вещи. А финансировать бесплатный транспорт… не получится.

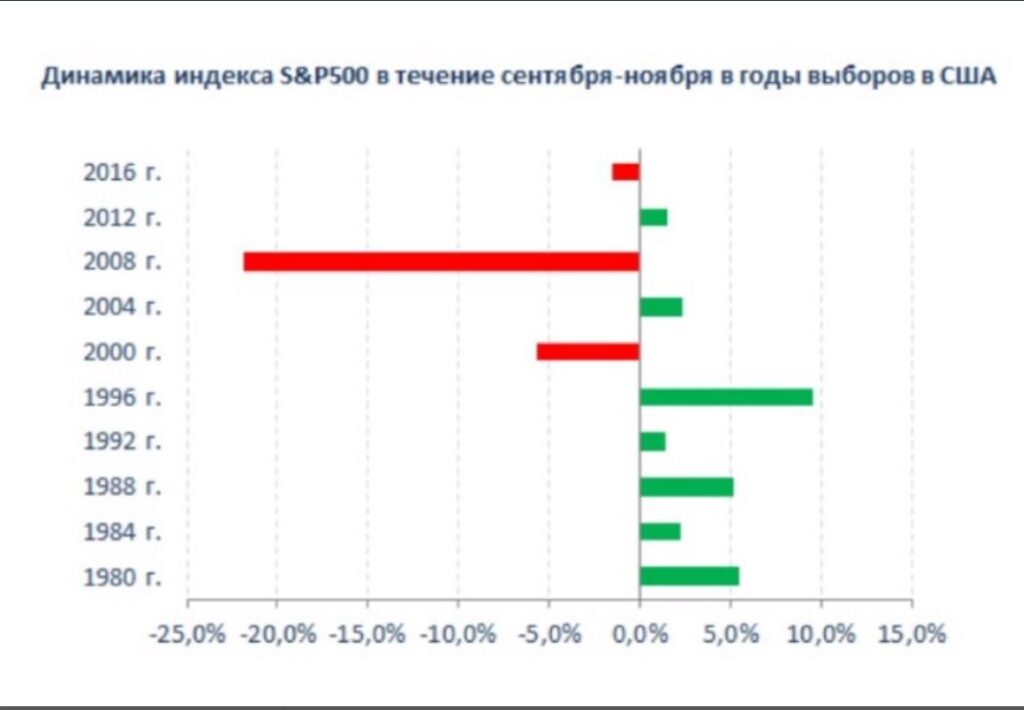

Чем ближе выборы в США, тем больше разговоров о том, как предвыборная гонка повлияет на динамику фондовых рынков.

Существует расхожее мнение о том, что в месяцы, предшествующие выборам, рынок, как правило, растет. Решил проверить, так ли это на самом деле, и взял период с начала сентября до дня выборов.

Получил, что за последние 10 предвыборных компаний (начиная с 1980 г.), американский фондовый рынок рос в 7 случаях. В 2000 г., 2008 г. и 2016 г. индексы снижались; однако, полагаю, что 2008 г. можно оставить за скобками. Такие кризисы, как тогда, вспыхивают достаточно редко.

Все это – лишь любопытное наблюдение. Оно вовсе не означает, что рынок будет обязательно расти и в 2020 г. Мы уже не раз говорили о растущей волатильности, которая увеличивается, в том числе, и из-за обострения предвыборной борьбы.

Тем не менее, статистика за последние 20 лет говорит нам о том, что рынок в период активной фазы предвыборных баталий (сентябрь – ноябрь) растет с вероятностью около 70%. Как будет на этот раз? Поживем – увидим.

Выводы каждый сделает сам, и в соответствии с ними выстроит свою стратегию на ближайшие месяцы.

ЦБ опубликовал «Основные направления денежно-кредитной политики на 2021 год и период 2022 и 2023 годов”. В документе четко описаны планы Банка России в зависимости от того, что будет происходить с российской экономикой. Банк России отмечает, что коронавирус негативно скажется на потенциальном ВВП, то есть на долгосрочной траектории ВВП, к которому стремится российская экономика.

В рамках базового сценария ЦБ прогнозирует стабилизацию цен на нефть в районе $50 за баррель и возвращение к потенциальному ВВП (который теперь стал ниже) к концу 2022 года. Базовый сценарий реализуется при условиях восстановительного роста потребительского и инвестиционного спроса. Такой сценарий сопровождается мягкой ДКП, плавно переходящей в нейтральную. При базовом сценарии ключевая ставка будет возвращаться в диапазон 5-6%.

Есть еще три альтернативных сценария, не такие позитивные.

Проинфляционный сценарий – более низкая цена на нефть, снижение мировой торговли и нарушение глобальных цепочек добавленной стоимости. Потенциальный ВВП упадет еще сильнее. Инфляционное давление на экономику будет выше из-за роста цен на импортные товары и роста фактического ВВП относительно потенциального (который ниже, чем в базовом сценарии). Тогда ЦБ планирует переход к жесткой ДКП.

Дезинфляционный сценарий – заболеваемость никуда не уходит, продолжение ограничительных мер, слабый спрос домохозяйств и инвесторов, низкая цена на нефть, низкая инфляция. Мягкая ДКП будет дольше, чем в базовом сценарии.

И, на десерт, самый неприятный, рисковый сценарий: и заболеваемость сохраняется, и проблемы с геополитикой появляются. Упадет и потребительский спрос, и инвестиционный. При этом растёт инфляция, из-за ослабления рубля. В отличие от дезинфляционного сценария, где ЦБ планирует мягкую ДКП, в рисковом сценарии ЦБ будет вынужден ужесточить политику в связи с инфляционными рисками. И это еще хуже скажется на домохозяйствах и фирмах.

В целом, очевидны намерения нашего ЦБ перейти к нейтральной монетарной политике в перспективе, то есть повысить ставку.

Какие выводы можно сделать из того, что дешевая ключевая ставка с нами ненадолго?

1. Если вы планировали взять ипотеку, с этим лучше не затягивать, ставки, вероятно, станут выше. 2. Рост ключевой ставки окажет давление на цены на российском фондовом рынке. 3. Не стоит держать в портфеле рублевые облигации с дюрацией более 2-3 лет. 4. Советую присмотреться к флоутерам. Ужесточение ДКП приведет к повышенной волатильности, а флоутеры помогут от нее защититься. Скоро сделаю их более подробный разбор. 5. Изменение политики ЦБ требует пересчета большого количества моделей оценок стоимостей ценных бумаг и курса рубля. Так что, в скором времени, следует задуматься о пересмотре прогнозов. Буду делиться с вами обновленными прогнозами по ходу развития событий.

Как мы уже с вами обсуждали, на американском фондовом рынке, судя по всему, наступает период повышенной волатильности. Причин тому несколько: и обострение отношений с Китаем, и предвыборные перипетии, и опасения второй волны коронавируса.

Это означает, что снова могут появляться словесные интервенции и спекуляции, на которые рынок может реагировать излишне нервно и эмоционально. Кроме того, по отдельным историям могут быть также сильные движения, которыми не грех попытаться воспользоваться.

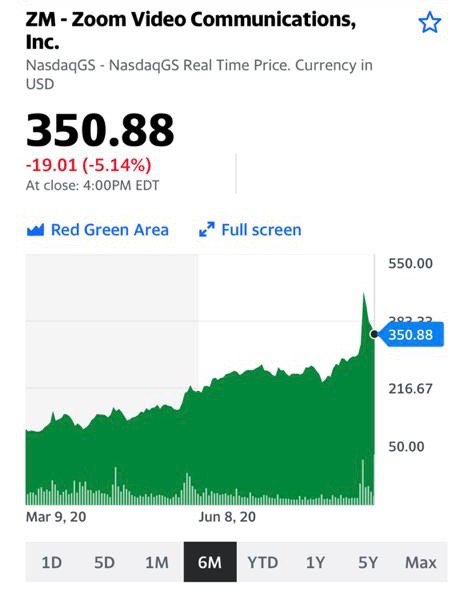

К примеру, вчера котировки компании Slack (WORK US) в ходе торговой сессии падали на 17-18%. Причина – недостаточно сильная, по мнению экспертов, финансовая отчетность. Соглашусь, что темпы роста выручки оказались ниже, чем у той же Zoom (ZM US), о которой писал на днях.

Вместе с тем, на мой взгляд, реакция рынка была излишне бурной. Slack – потенциально очень интересная история и не такая дорогая, как тот же Zoom. В частности, мультипликатор P/S у Slack куда меньше: около 16,5х против 43,0х у Zoom.

Вчера взял на себя риск и купил акции Slack в один из портфелей сервиса BidKogan. Да, никто не гарантирует здесь обязательный отскок. Но на таком волатильном рынке, как сейчас, бумаги вроде Slack могут показывать очень сильные движения.

Вчера после моей покупки цена отскочила вверх примерно на 3%. Посмотрим, то будет дальше. Кстати, в ближайшее время в BidKogan выйдет подробный аналитический обзор по компании Slack.

Друзья, в 17:00 встречаемся в прямом эфире YouTube с управляющим директором «Алго Капитал» Михаилом Хановым.

Обсудим ряд вопросов, весьма актуальных для тех, кто стремится лучше понимать поведение торговых роботов. А именно:

– На чью победу поставят торговые роботы в 2020? Возможно ли предугадать исход выборов? – Как происходит процесс «обучения»? Привыкли ли роботы к Трампу и его твитам? – Как самостоятельно настроить торговый алгоритм и заработать? – Кратко о ключевых принципах количественного инвестирования и построения алгоритмизированных торговых систем.

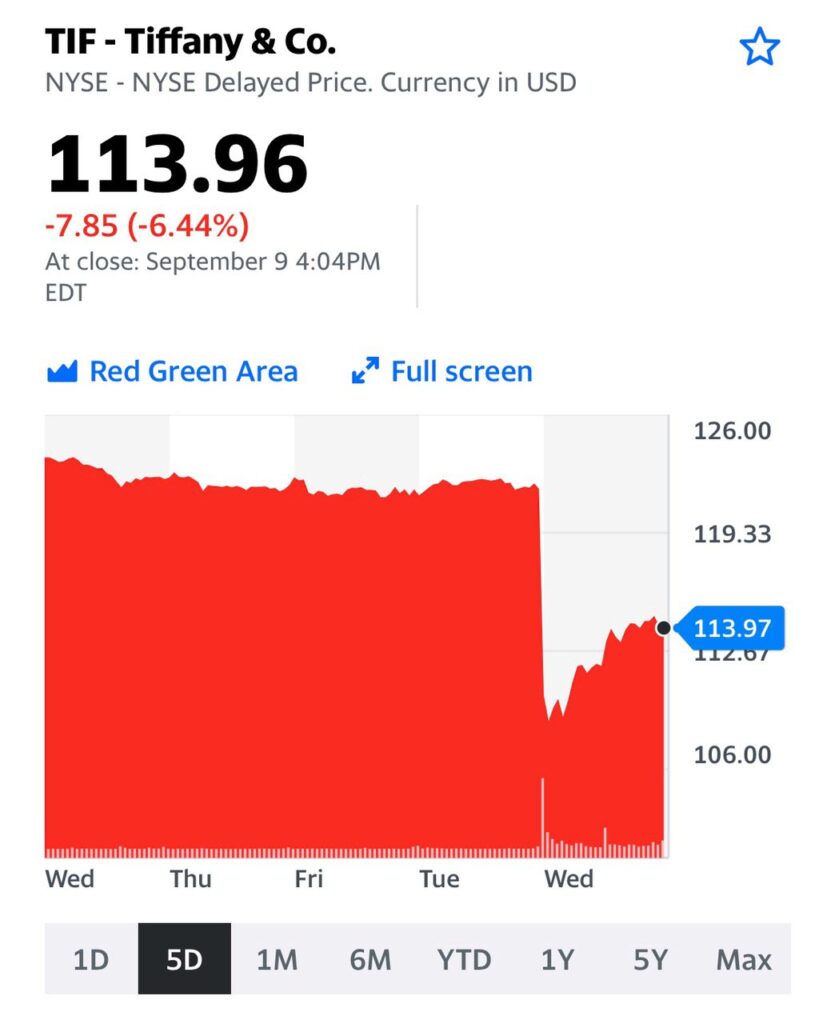

Компания Tiffany, которая собиралась купить компанию примерно за $16 млрд. LVMH пытаются обвинить в затягивании сделки с целью переубедить США вводить дополнительные пошлины на ряд французских товаров, в том числе и предметов роскоши.

Крупнейшая сделка в фэшн-индустрии под угрозой развала.

Перед выборами политику пытаются «вкрапить» в любое дело. Я думаю, здесь причины чисто экономические. Финансовая ситуация у Tiffany, по итогам коронавирусного кризиса, значительно изменилась в худшую сторону. Louis Vuitton не хочет платить за компанию прежнюю сумму, а Tiffany очень бы хотелось «продаться» подороже. Для этого компания будет использовать любые аргументы: юридические, политические…

В ожидании сделки держал акции Tiffany (TIF US) в портфеле «Оптимальный» сервиса по подписке BidKogan. Они были проданы в ходе ребалансировки в августе.

На новостях о серьезных осложнениях в сделке акции Tiffany (TIF US) значительно «просели» в цене. Что закономерно.

Обратите внимание: коррекция в драгметаллах, похоже, завершена. Евро снова потихоньку растёт.

Вновь появляется шанс на пробитие уровня 2000 по золоту; соответственно, могут пойти вверх и другие драгметаллы. Особо обратите внимание на палладий: не раз говорил о том, что этот металл может быть интересен. Из всех драгметаллов палладий практически не снижался. Вполне возможно, что и дальше мы увидим опережающую тенденцию по росту палладия относительно других драгметаллов.

В свое время, много лет назад, из СССР уезжал Александр Галич. Поехать его провожать было актом огромного мужества. Осмелилось только несколько человек. Долгие годы система одного из них его травила, но он не мог иначе, ибо Галич был его другом. А человек этот жил по совести.

Прошло много лет. И его сын снял фильм «Покаяние». Великий фильм. К чему это я? Да так…. навеяло что-то.

Есть такая штука. Совесть называется.

Просматриваю последние новости из Беларуси. Интересно: Лукашенко об этой штуке слышал? Несомненно, удержание власти в своих руках (тем более – многолетнее) требует иных качеств. Но все же…

В последнее время только ленивый не спросил о том, что думаю о судьбе рубля. Интерес усилился на фоне событий в Беларуси и просьбы Главы Правительства России российским госбанкам помочь банковской системе Беларуси.

Практически убеждён: риском для рубля эта помощь являться не будет.

Финансовая система Беларуси настолько незначительна по своим объёмам, что вряд ли хоть как-то будет на что-то влиять. ВВП Беларуси порядка 3% от российского.

Основной риск, скорее, санкционного характера.

Впереди выборы Президента США. А значит, поиск виноватых во всем мире. Американские сенаторы, во имя «доброго пиара», будут пачками вносить различные санкционные инициативы. Вот последняя.

А тут уж надо смотреть, ведь санкции санкциям рознь. 90% идей в области санкций для российской экономики – слону дробина. Но есть и неприятные, болезненные. Впрочем, сегодня есть ощущение, что до новой каденции МегаДед вряд ли будет одобрять и ратифицировать весь этот бред.

В принципе, ничего неожиданного. Мы с вами это предсказывали еще месяца три назад, когда спорили с уважаемым Германом Оскаровичем и аналитиками Альфа Банка.

Однако, и ребята из ММI признают. Основные риски – не здесь, а, скорее, в теоретических грядущих санкциях.

Полагаю, что в ближайшее время нас вряд ли «порадуют» долларом по 80-82. А вот полетать вокруг 75-76 параллели, это да, это можем.

Индикаторы не подвели. Рынок провел генеральную репетицию грядущих бурь и решил немного расслабиться.

Друзья! А нам расслабляться не стоит.

Неоднократно говорили о том, что в предверии выборов в США наступает время волатильности. Колоссальный вал ликвидности текущей и, по всей видимости, будущей, не даст рынкам возможность по-настоящему «порадовать» нас обвалами. Но понервничать – сколько угодно.

Очень рекомендую внимательно следить за волатильностью (VXX, UVXY и прочими «очаровательными зверюшками»).

В ближайшее планирую провести вебинар. Будем подробно говорить о различных инструментах, крайне востребованных участниками рынка.

Иногда индикаторы волатильности работают с опережением грядущих событий. Так что… бдим.

Если инвестор решит вложиться в драгоценные металлы, что ему лучше приобрести: золото или серебро?

Оба актива являются драгоценными металлами, которые относительно сложно добывать. Общие тренды похожи. Однако, существуют важные различия между этими двумя видами активов.

Ежегодная добыча серебра примерно в восемь раз превышает ежегодную добычу золота. Это не значит, что рынок серебра больше. За прошлый год мировое предложение серебра оказалось в двенадцать раз меньше по объему в денежном выражении, чем предложение золота. Получается, что вложение одной и той же суммы денег в серебро и в золото относительно сильнее скажется на цене серебра. Именно поэтому цена серебра на рынке является значительно более волатильной.

Конечно, на длительных периодах корреляция между золотом и серебром крайне высока из-за схожих свойств данных активов. Тем не менее, во время спадов на рынке драгметаллов серебро, как правило, дешевеет более быстрыми темпами, чем золото. А во время роста, серебро, в среднем, увеличивается в цене быстрее золота.

Например, с 2008 по 2011 годы максимальный прирост цены золота составил примерно 59%, а прирост стоимости серебра – 400%. С 2011 по 2016 наибольшее падение золота было около 40%, а у серебра – примерно 71%. Серебро в большей степени подходит для инвесторов, подготовленных эмоционально к высокой амплитуде изменения стоимости этого актива.

К различиям можно также отнести тот факт, что серебро более широко используется в промышленности. У серебра уникальные электропроводящие и теплопроводящие свойства, поэтому более половины предложения серебра направляется на нужды производства. Промышленность зависит от количества добытого серебра, а запасы этого металла есть далеко не во всех странах. У правительств в резервах серебра также особо нет. Значит ли это, что в будущем серебро может взлететь? Вопрос крайне философский. В ближайшее время реализации такого сценария я бы не ждал.

Если присутствует достаточно высокий спрэд между ценами на золото и серебро, то со временем он будет, с высокой вероятностью, снижаться из-за корреляции между этими металлами.

Золото и серебро – чрезвычайно изменчивые товары, и резкие колебания их цен могут напугать кого угодно. Владение золотом и серебром может быть ценным средством защиты от экономической нестабильности и может помочь сбалансировать ваш портфель. Тем не менее, из-за более высокой волатильности серебро больше подходит для инвесторов с высоким аппетитом к риску, так как на колебаниях цен серебра можно больше заработать. Главное: держать в голове, что покупка металла не принесет никакой пользы, если вы запаникуете и продадите его при первом же большом падении.

Прилагаю графики цен серебра и золота, а также их спрэда. Исходя из графика спрэда, серебро сейчас даже немного переоценено по сравнению с золотом.

В своё время Нобелевскую премию Альберту Гору дали за работу по защите окружающей среды и исследования по проблеме изменения климата. Затронутые вопросы, несомненно, важны, но тянут ли они на целую Нобелевку… вопрос риторический. Действительно выдающимся людям Нобелевку не давали, а тут за какой-то доклад…

Трамп способствовал установлению отношений Израиля с рядом стран. Трамп признал Иерусалим столицей, а Голанские высоты – территорией Израиля. Я, как израильтянин, считаю, что Донни заслуживает десять Нобелей.

Конфликт Израиля и ряда арабских стран – общемировая проблема (мы помним, что мировые державы неоднократно сталкивались на этом маленьком пятачке земли). Многие говорили о проблеме, но ничего не делали. Реальные подвижки были дважды: когда Израиль подписал мирный договор с Египтом, и с Иорданией. Нельзя сказать, что это очень тёплый мир, но оба договора соблюдаются. Что очень важно для региона.

, переходить за который было бы нецелесообразно. Об этом заявил на стратегической сессии Московского финансового форума министр финансов Антон Силуанов.

Давайте оценим, много 20% или мало, критично это или нет.

На данный момент долг России составляет 13,6% от ВВП. В развивающихся странах, по данным МВФ, отношение долга к в среднем ВВП составляло в 2019 52,4%, а в развитых – более 100%.

По последним прогнозам МВФ, в 2021 году отношение госдолга к ВВП в развивающихся странах вырастет на 10,7 п.п. Увеличение отношения заимствований к ВВП на 6,4 п.п. в России к концу 2021 году – небольшой прирост по сравнению с другими странами.

В целом, отношение госдолга правительства к ВВП в размере 20% не является критическим для страны. В Китае на конец 2019 оно составляло более 50%, в Бразилии – почти 90%. Все страны из-за пандемии наращивают отношение долга к ВВП, причем в значительно больших масштабах, чем это делает Россия. Поэтому прирост госдолга к ВВП до 20% не является угрозой для российской экономики.

В странах, зависимых от нефти, государственный долг к ВВП находится в районе 40%-45% последние несколько лет. Конечно, существует грань, переступать через которую нежелательно. Но, на мой взгляд, до этой грани еще крайне далеко. Даже с учетом зависимости российской экономики от нефти и не самой стабильной геополитической ситуации.

Мы молодцы! У нас минимальный размер падения ВВП. Можно сказать, мы имеем спасительную гавань. Некий островок спокойствия и благоденствия. Так и хочется расплакаться от счастья и срочно попросить Президента наградить все наше великое чиновничество орденами и медалями за блестяще проведенную боевую операцию – полную и безоговорочную победу над коронокризисом.

Вспоминаю 2007 год. И рассказы о том, какая у нас замечательная тихая гавань в бушующем море кризиса «за бугром».

Дорогие вы наши! Может, не будем спешить подводить итоги? Подождем, для приличия, денек-другой? Ещё лучше – эдак полгода-год?

Как насчёт резкого роста бедности в стране? Что с грядущими массовыми банкротствами средних и малых бизнесов? А насчет идущего сегодня вала неплатежей? А что по поводу будущих падений небольших банков? А что о настроениях огромного количества людей, которое изменилось с желания что-то здесь, в этой стране, делать, жить, на – как в начале 90-х – желание валить отсюда?

Молчок?

Если обо всем перечисленном выше забыть, то да, у нас все отлично. Можно сказать, замечательно.

1. Рынки и, прежде всего, отдельные сектора были перегреты. Данный факт был очевиден даже ребенку. Ну не может рынок расти без коррекции столь продолжительное время, тем более в такой тяжелой ситуации в самой экономике. Коррекция была необходима. 2. Народ, в конце концов, должен был хотя бы немного испугаться. Рынки могут расти тогда, когда есть достаточное количество осторожных, сомневающихся. Наконец, просто откровенно шортящих товарищей. 3. Обратите внимание на очень любопытный феномен. Падения на рынках начались с одной весьма интересной «штучки», которую мы с вами обсудили ранее. Рынок продолжал расти, а вот волатильность (VXX) тоже начала рост и росла уже несколько дней. Странный момент? Ничуть. Крупные игроки начали… не с продажи акций, но с продажи индексов и покупки опционов и волатильности. А теперь провожаем наши наблюдения. И вот вам – вуаля. На достаточно нервном рынке вчера волатильность не росла, а падала (график ниже). Да, да. Крупные игроки начали закрывать шорт позиции по рынку. Как говорится, попродавались и хорош.

Что же это было?

Друзья, обратите внимание на даты. Просадки начались РОВНО за два месяца до выборов в США.

Управляющие крупных фондов, скорее всего, решили зафиксировать прибыльные позиции и перестраховаться перед выборами, уйдя в кеш. Немудрено. База для весьма неплохих бонусов обеспечена. Зачем же рисковать, тем более в ситуации, когда действительно все более чем непонятно и рискованно?

Так получается, что все эти нервные три дня – это репетиция приближающихся бурь? Скорее всего, именно так. Именно поэтому не стал вчера продолжать активные продажи в Агрессивном и Оптимальном портфелях сервиса BidKogan. Ограничился точечными действиями. Покупки отложил на сегодня. Почему? Одного индикатора недостаточно. Посмотрим сегодня.

А что остальные индикаторы?

Валюты. Евро, британский фунт, канадский и австралийский доллар, израильский шекель и прочие ведущие валюты мира немного просели относительно доллара США. Не критично. Все в пределах 1,5-2%.

Валюты развивающихся стран? Большинство (кроме, естественно, наших любимых Шерочки с Машерочкой) были более чем стабильны и «невозмутимы» в своих движениях. И китайский юань, и индийская рупия и даже традиционно не очень сильные за последнее время бразильский реал, мексиканский песо и даже(!!) южноафриканский ранд смотрели на все происходящее свысока и не реагировали.

Коммодитиз? Полное и олимпийское спокойствие. Помотало драгметаллы немного в разные стороны. Разве ж это мотания? Так… разминка.

Нет, такой хоккей… нам пока не страшен.

И только нефть, управляемая лихими ковбоями в чалмах, нервировала. Это да. Скажу откровенно: не вижу здесь огромного даунсайда. Допустим, еще доллар-два. Да и то не факт.

Мировая экономика, кряхтя и постанывая, начинает потихоньку восстанавливаться. Денег напечатано столько, что хватит на грядущие годы. На этом фоне полагаю, что потенциал падения цен на нефть сегодня вряд ли может измеряться десятками процентов. А окончательно убедил меня в этом один из моих клиентов, предложивший строчно зашортить нефть. Народ еще очень хорошо помнит те безумные дни в марте, когда порой возникало ощущение, что нефть – это нечто вообще в хозяйстве ненужное.

Буду искать уровни для покупки нефти. Но не в моменте. Впрочем, об этом будет отдельный пост.

Вывод. Управляющие крупными фондами немного сократили позиции в акциях и полюбовались на коллективный психоз «робингудов», коих появились миллионы на международных рынках.

Скорее всего, в условиях продолжающейся денежной экспансии, низких ставок и обещаний регуляторов способствовать ускорению инфляции, по-настоящему сильную просадку рынков пока мы не узрим. Ключевое слово ПОКА.

Есть достаточно триггеров для обвалов рынков. А пока… очевидно, выдыхаем. Надолго? Не думаю. И, вполне возможно, увеличиваем позиции в золоте и серебре. Но это если увидим новый виток укрепления евро. Следите за нашими действиями в сервисе по подписке BidKogan.

Друзья, не так давно предупреждал: чем ближе к началу ноября, тем сильнее будет штормить рынки и тем более будет возрастать волатильность. Ещё и еще раз рекомендую подумать, нужно ли сейчас брать риски? Может, текущий отскок – хороший повод зафиксировать позиции и постоять какое-то время в стороне?

P.S. Очень прошу: не спешите бежать всей толпой и срочно покупать Teslaили Zoom. Они по-прежнему очень и очень дороги.

Эта проблема особенно актуальна сейчас, в кризисные для бизнеса времена.

Расширение ломбардного списка позволит коммерческим банкам привлекать средства у ЦБ под залог большего количества ценных бумаг, что увеличит ликвидность этих ценных бумаг на рынке облигаций.

Ужесточение требований к включению в ломбардный список приводит к тому, что в ломбардном списке все большую долю занимают государственные ценные бумаги и облигации крупных компаний. Сейчас более 70% ценных бумаг ломбардного списка приходится на государственные ценные бумаги, облигации предприятий с госучастием и на финансовый сектор. Это усугубляет и так происходящие на рынке облигаций процессы вымывания частного небанковского сектора. Например, в 2015 году из списка эмитентов исключили автомобилестроительную компанию «Соллерс» (входит в системообразующие предприятия). В 2013 из ломбардного списка исключили «Мечел» (горнодобывающая и металлургическая компания) и ее акции сразу же упали на 10%. Подобная тенденция нарушает рыночные условия деятельности долгового рынка.

Расширение ломбардного списка улучшит условия для частного небанковского сектора и снизит дисбалансы на рынке ценных бумаг.

На данный момент эмитенты из ломбардного списка составляют 28% от эмитентов, торгуемых на Мосбирже, что говорит о слабом рынке облигаций в целом. Реальный сектор (промышленность, транспорт, связь, энергетика и т.д.) знает, что не попадет в ломбардный список и имеет меньше стимулов выходить на рынок облигаций в принципе.

Необходимо расширить ломбардный список в пользу нефинансового сектора. От пандемии больше всего пострадали транспортная отрасль, отрасль развлечений, розничная торговля непродовольственными товарами, легкая промышленность, строительная отрасль, общепит. Нужно расширить ломбардный список в пользу облигаций данных отраслей и прочих ключевых промышленных отраслей российской экономики.

Я говорю о расширении ломбардного списка как о программе государственной поддержки корпоративного сектора. После расширения ломбардного списка, необходимо выделить ликвидность на совершение сделок РЕПО под залог корпоративных облигаций нефинансовых организаций в размере минимум 3 трлн руб. Эта сумма составляет менее 3% от ВВП России. На данный момент, на бизнес Россия не тратит больше 0,5% от ВВП. Для сравнения: Германия тратит на корпоративный сектор 17% от ВВП. Испания только на госгарантии по кредитам для бизнеса тратит 7% от ВВП.

Для того, чтобы экономика наконец-то начала расти, необходим толчок к развитию рынка ценных бумаг. Этим толчком может стать наш регулятор, способный предоставлять финансирование под залог более широкого спектра облигаций. Только поддержка от регулятора и его готовность взять на себя кредитный риск сможет простимулировать рынок облигаций и упростить привлечение средств для корпоративного нефинансового сектора.

Недавно принимал участие в Столыпинском форуме, где слушал выступление в том числе и Олега Владимировича Дерипаски. Помимо критики ЦБ и налогообложения, он говорил о важности развития реального сектора. Один из ключевых тезисов: у бизнесменов остался только один инструмент для привлечения денег — кредит, и эти кредиты чрезмерно дорогие.

Бизнесу необходимы альтернативные способы привлечения средств. Наиболее очевидный – рынок облигаций.

Очевидно, что сейчас рынок облигаций в России недостаточно ликвидный. Поэтому необходим некоторый механизм, при помощи которого этот рынок начнет развиваться. На мой взгляд, наиболее очевидный и эффективный механизм стимулирования рынка облигаций – это расширение ломбардного списка ЦБ. В ломбардном списке перечислены ценные бумаги, под залог которых ЦБ готов предоставлять финансирование коммерческим банкам при помощи сделок РЕПО.

Предлагаю ознакомиться с историей вопроса. В 2009 году в ломбардный список включили более 100 системообразующих предприятий из таких отраслей, как транспорт, металлургия, энергетика, химическая промышленность и т.д. (было сделано для поддержки бизнеса после кризиса). Но 1 января 2011 года их исключили из ломбардного списка. В ломбардном списке в 2015 году было 972 ценные бумаги, сейчас – 697, что на 28% меньше. 1 февраля 2016 года из ломбардного списка убрали все акции, а 1 октября 2017 года – облигации кредитных и страховых организаций. Более того, начиная с 2011 года, ЦБ последовательно ужесточал требования к рейтингу ценных бумаг в ломбардном списке. В 2011 году минимальный рейтинг составлял В/В2. Сейчас минимальный рейтинг для резидентов – А+(RU)/ruA+, а для нерезидентов – BB/Ba2. В 2014 году объем сделок РЕПО с ЦБ составлял более 145 трлн руб. За 2020 год, во время кризиса, ЦБ предоставил всего лишь 4 трлн руб. по сделкам РЕПО.

Мы видим, что ЦБ последовательно сжимает ломбардный список. У регулятора есть на это причины: он боится избытка ликвидности в банковском секторе и последующего давления на доллар или роста инфляции. Но это ли наиболее важная проблема российской экономики? Ломбардный список сжимается, что делает привлечение средств для бизнеса более проблематичным, при этом и банковская система не готова предоставлять достаточно денег корпоративному сектору. За последние пять лет отношение совокупного кредитного портфеля к ВВП снизилось с 52% до 47%. Причем за этот период доля корпоративного кредитования в портфеле снижалась. Единственный вид корпоративного кредитования, который рос в течение последних двух лет – это кредиты МСП, но его доля составляет менее 10% от кредитов в целом. Рост кредитования МСП происходит в основном за счет эффекта низкой базы.

Российский рынок акций продолжает пребывать в депрессивном состоянии. Причин тому несколько: и история с Белоруссией, и неприятности с Алексеем Навальным. Да и коррекция на глобальных рынках пока в развитии.

Казалось бы, не время говорить о втором эшелоне, но не могу упустить одно интереснейшее событие: на российском рынке появилась компания со 100% свободным обращением акций на бирже (free float).

В феврале 2017 года компания “Детский мир” разместила 33,55% акций на Московской бирже. Тогда в ходе IPO можно было стать (фактическим) «совладельцем», вместе с АФК Система и РКИФ (Российско-китайский инвестиционный фонд), одной из крупнейших отечественных сетей детских товаров. Ценные бумаги к концу того же года взлетели в цене на 38,63% в, сравнении с ценой IPO. Но здесь же «счастье» и закончилось. С тех пор менеджмент не смог нарастить объемы продаж или придумать интересную концепцию по конкуренции с другими сетями. Это привело к снижению доли основных инвесторов в акциях “Детского мира” путем проведения SPO дважды, в конце 2019 года и середине 2020 года. Ранее менеджмент фонда прямо говорил, что желает сократить свою долю участия в сети магазинов. В итоге это привело к решению, представленному несколькими днями ранее: «free float» компании будет доведен до 100%. Финальная распродажа может привести к получению порядка 21 млрд рублей за пакет в 25%. Это может привести к ситуации, схожей с западными компаниями, когда у компании нет ключевого акционера, а она управляется советом директоров, избираемым множеством мелких инвесторов.

Для России такая ситуация уникальна.

Может ли такой шаг привести к позитивным изменениям в стратегии, в управлении компанией и к лучшим результатам в итоге? По сути, 100% «фри-флоат» и примерно равные права и веса у инвесторов при голосовании и принятии ключевых решений – это высшая ступень «демократического капитализма».

Так ли это хорошо на самом деле? Не уверен. Во-первых, данная ситуация вовсе не обязательно повышает уровень защищенности миноритарных акционеров. Точнее, у них теперь нет угрозы со стороны агрессивного мажоритария, но увеличилась угроза со стороны менеджмента. Имеются в виду недостаточное внимание, злоупотребления в отсутствии необходимого контроля. Когда у компании есть мажоритарный акционер – он вряд ли позволит менеджменту этими злоупотреблениями заниматься в существенных объемах. Во-вторых, с одной стороны у миноритарных акционеров появляется больше возможностей влиять на решения менеджмента по важным вопросам. В том числе, о выплате дивидендов. С другой, у простых акционеров недостаточно компетенции, чтобы эти решения принимать в долгосрочных интересах компании. Эту функцию опять-таки выполняет ключевой акционер вместе с советом директоров. В-третьих, если мы посмотрим на практику успешных американских компаний, за каждой из них в качестве ключевых акционеров стоял или стоит до сих пор харизматичный лидер, в крайнем случае – группа единомышленников. В Apple – это был Стив Джоббс, в Microsoft – Билл Гейтс, в Tesla – Илон Маск и так далее. Я не припомню ни одной компании, которая выросла в лидеры рынка, не имея ключевых «фигур». Пускай «фри флоат» Apple и был доведен почти до 90%, но это все равно не 100%, и компания добилась вершин, пока ее к ним вели группа лидеров и основателей в качестве ключевых акционеров. Ситуация иная в случае «Детского Мира».

Опасаюсь я, что в российских реалиях стандарты корпоративного управления подобных компаний, без мажоритарных акционеров, пока еще очень слабо развиты. А, следовательно, будущее «Детского Мира» сложно предсказуемо.

На днях поступил вопрос от подписчика касательно акций «Норильского никеля» (GMKN RX). В частности, вопрос касался дивидендов. Решил написать об этом отдельно, поскольку данная тема интересует многих участников рынка.

Как известно, из-за аварии на «Норникеле» в этом году вопрос о дивидендах пока остается открытым. Глава компании Владимир Потанин выказался по этому вопросу недвусмысленно. Вместе с тем, вопрос с дивидендами, на мой взгляд, весьма творческий. Тем более, в компании есть силы, чрезвычайно заинтересованные в том, чтобы выплаты все же состоялись. Давайте попробуем разобраться, сможет ли позволить себе ГМК дивиденды в этом году, с учетом громадного штрафа от Росприроднадзора.

Как известно, ведомство насчитало штрафа примерно на $2,1 млрд. «Норникель», со своей стороны, зарезервировал эту сумму в 1 полугодии 2020 г., показав при этом 50%-е снижение EBITDA. Действительно, такой расклад, да еще на фоне глобального локдауна, к дивидендам не располагает.

С другой стороны, во 2 полугодии 2020 г. цены на базовые металлы показали весьма значительный рост. Так, стоимость меди к текущему моменту возросла на 26%, никеля – на 23%, палладия – на 20%. Как вы понимаете, это – ключевые для ГМК товары.

Таким образом, во 2 полугодии EBITDA компании может составить около $5,9 млрд, а в целом за год – порядка $7,7 млрд (консенсус Bloomberg), что всего лишь на 5% ниже, чем в 2019 г. и один из самых высоких показателей за всю историю компании. Затраты на штраф, таким образом, будут полностью компенсированы. Чем не повод выплатить дивиденды?

Дивидендной политикой ГМК предусмотрены выплаты в размере 60% годовой EBITDA при условии, что Net debt/EBITDA ниже 1,8х. Полагаю, что к концу 2020 г. это условие будет выполнено: на конец 1 полугодия коэффициент составил около 0,95х.

Таким образом, дивиденд на акцию может составить около 2 250 руб. (при текущем курсе доллар-рубль). Это порядка 11% доходности в рублях при текущей рыночной цене.

Что может помешать? Во-первых, риски второй волны пандемии. При любом намеке на повторение локдауна цены на металлы очень быстро нырнут вниз. Во-вторых, не исключаю, что чисто технически рынки базовых металлов сегодня перегреты, и во 2 полугодии мы увидим коррекцию. Правда, без агрессии. В-третьих, не будем сбрасывать со счетом геополитические риски, которые сегодня обостряются.

Вывод: сегодняшние рыночные условия сигнализируют о том, что шанс на дивиденды есть, и шанс немалый. Этот сценарий также предусматривает позитивный триггер для РУСАЛа, который как никто другой заинтересован в получении дивидендов от «Норникеля».

Как будет в реальности? Давать прогнозы – дело неблагодарное. Поэтому я предпочитаю ограничиваться здравым смыслом, анализом ситуации и фундаментальными предпосылками. Выводы каждый сделает сам.