Турция и турецкая лира. Рекомендую следить крайне внимательно.

У страны довольно серьёзные проблемы: турецкая лира значительно проседает относительно других валют. Есть шанс на продолжение тренда. Турции, по идее, надо сейчас поднимать ставку. Но одновременно делать это никак нельзя. Цугцванг, однако.

Кроме того, усиливается кризис связанный с монетарной политикой, резервами и т.д. По большому счёту, здесь может рвануть.

Долг у страны не слишком большой. Но он может быть довольно обременительным просто потому, что резервы истощены. Очаг будущих проблем может быть здесь. И проблем серьезных. Непонятно пока, как страна будет рассчитываться по всем своим обязательствам. Одолжить вряд ли кто-то захочет. Займ Катара уже давно испарился.

Если посыпется лира, а за ним ранд и, возможно, реал, догадайтесь, кто следующий на очереди.

Интересно: наши чиновники думают об ощущениях людей, которым государство помогло вернуться, а потом потребовало за это деньги?

Ребята, может, перестанем экономить на семечках? Может, поймём, что государству иногда нужно показывать широту характера? Есть же выражение «широта российской души»? Где она?

Мы бросаем миллиарды долларов на различные убыточные проекты, а требуем копейки с людей (для них это, зачастую, существенные суммы), которым помогли вернуться. Какие мысли это вызывает? Способствуют ли такие решения любви к Родине и её чиновникам?

Вчера наш маячок нас не подвел. Ожидал рывка цен на драгметаллы. Получите и распишитесь: так оно и вышло.

Что дальше?

Долларсегодня продолжает слабеть относительно евро и британца. (Правда, крайне незначительно). Фондовые рынки и фьючерсы на американские индексы в небольшом плюсе.

В принципе, можно ожидать продолжения тренда. Однако, мне не слишком нравится сегодняшняя вялость валют. За этим стоит следить внимательно. Если евро будет уходить выше 1.184-1.185 – продолжение роста драгметаллов было бы вполне ожидаемым. Если начнет проседать ниже 1.1780 – лучше с драгметаллами постоять в стороне.

Конечно, это все очень примитивные и приблизительные показатели. Однако, пока они работают. И вчера они помогли нам чуть улучшить финансовое состояние. (Если кто внимательно прочитал меня и поутру купил, к примеру, фьючерсы на серебро, тот неплохо заработал).

Умом журналистов не понять. Они что, не понимают? Какая разница, каковы результаты работы Газпрома? Люди работают. Тяжело. Можно сказать, света белого не видят. Вот и заплатили им дополнительную копеечку.

Вместо того, чтобы посочувствовать сироткам, журналисты копаются… Недовольны. Ширше надо на вещи смотреть, господа журналисты. Ширше!!

Да, результаты деятельности Газпрома – не очень. Так кризис на дворе! А вот простимулировали людей, они теперь днями и ночами сидеть будут. Может, еще какой проект придумают. Например, «Монгольский поток». Свежо. Актуально! Можно еще на Аляску трубу кинуть.

Представьте, не простимулировали бы их. Ребята бы обиделись. Сказали: как вы нам, так и мы вам. И ничего нового придумывать бы не стали.

Как тогда? Чьим успехам по прокладке труб мы бы радовались? О ком песни слагали? Нет, господа журналисты. Нечего сироток обижать! Мало им платят. Преступно мало.

Очень надеюсь, что, если у менеджеров этих есть в семьях детки малые, государство щедро помогло им пособиями. Только этот факт как-то примиряет меня с реальностью.

Дыра в бюджете РФ сегодня довольно ощутимая. Однако, по моему мнению, ничего трагичного пока в этом нет.

Страна спокойно может покрывать дефицит бюджета заимствованиями. Если в результате кризиса долг России вырастет, к примеру, на 5-6 процентных пункта, никакой катастрофы не случится. Катастрофа будет, если Минфин начнет резать расходы, работая по принципу «сбалансированный бюджет – наше все».

Конечно, есть статьи бюджета, которые сам Бог велел подсократить. Но… это святое. Это – ни-ни. Силовики и чиновники, как нам давно известно, самая производительная часть страны.

Что у нас любят сокращать? Помощь экономике. Социалку. Прочие не слишком важные дела. Не надо, ребята. Не надо. Если бюджет у страны год-другой будет дефицитным, никто не умрет. Покроем за счет резервов да заимствований.

Сегодня самое главное – поддержка внутреннего спроса. Без него будущего подъёма экономики нам не видать.

Проблема в том, что частный сектор в нашей стране сокращается. Такова политика государства. Поэтому, так уж выходит, драйвером будущего развития становится правильная бюджетная политика. Это плохо, но таковы наши реалии. Если этот драйвер попытается смотреть на мир бухгалтерскими глазами, ничего хорошего для страны не будет.

Сегодня поговорим об очень интересном индикаторе – индексе RGBI.

Индекс RGBI расшифровывается как Russian Government Bond Index и представляет собой индекс цен на корзину наиболее ликвидных российских ОФЗ с фиксированным купоном. Более простым языком – он показывает движения на рынке государственных облигаций. Растут цены и индекс – доходность снижается, снижаются цены и индекс – доходности растут.

Посмотрим, что происходит со столь ценным индикатором последние месяцы.

Своего максимума в этом году индекс RGBI достиг 21 мая, на уровне около 157; затем перешел в боковое движение и двигается в узком диапазоне, скорее, с небольшой тенденцией к снижению (сейчас около 154). Вот это тенденция к снижению и удивительна, ведь в этот период произошло два понижения ключевой ставки. При этом в июне она была снижена сразу на 1 п.п.

Все понимают, что индикаторы рынка закладываются на будущие события заранее. И я вижу рост в мае по индексу перед снижением ставок, но рост этот нельзя назвать стремительным. А полная стагнация последние два месяца, действительно, выглядит странно. Посмотришь на этот график и не подумаешь, что цикл снижения ставок у нас продолжается. Не верят в это участники рынка!

А между тем, спрэд между доходностью длинных ОФЗ и ключевой ставкой составляет уже около 200 базисных пунктов. Конечно, это не может не огорчать. Почему меня расстраивает такая ситуация? Постараюсь объяснить в ближайшие дни.

Совсем недавно в позитивном ключе писал о российском производителе игристых вин «Абрау-Дюрсо» (ABRD RX).

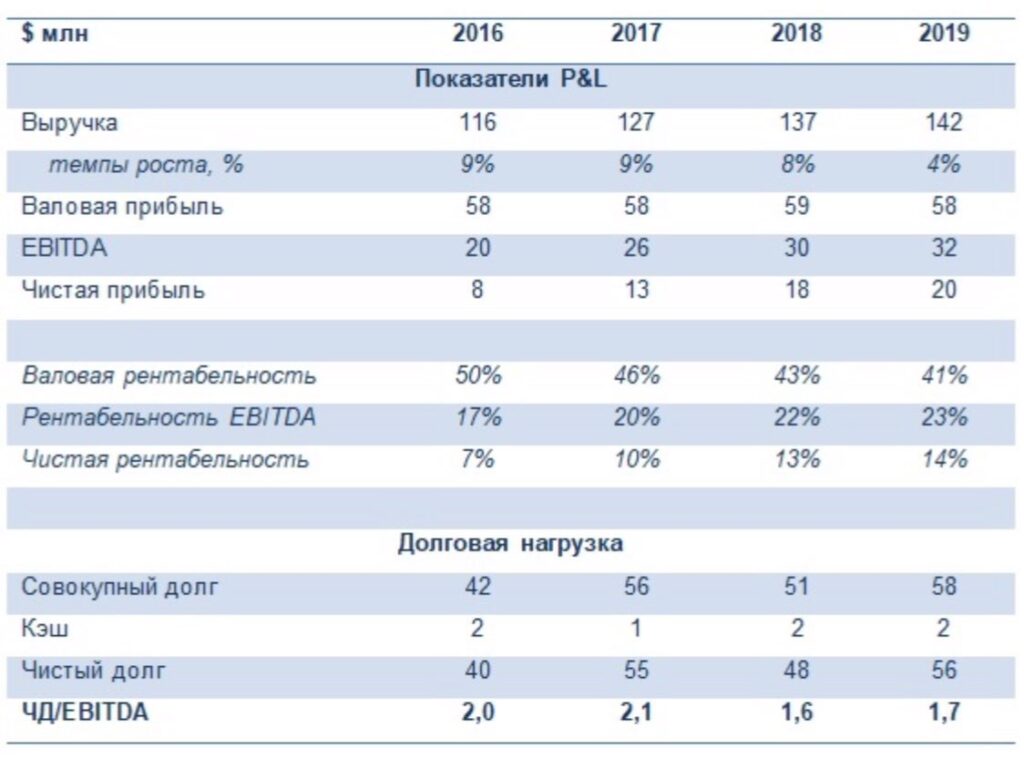

Решил копнуть тему немного глубже и провел экспресс-анализ. Посмотрел на финансовые показатели компании, долговую нагрузку и провел сравнительный анализ по мультипликаторам.

Что касается финансов, то тут, на мой взгляд, все относительно неплохо. Отмечу поступательный рост выручки в последние годы. Возможно, темпы не такие быстрые, как бы нам хотелось. Тем не менее, покупка новых мощностей, о которых писал ранее, может способствовать более интенсивному увеличению top line.

Аналогичные выводы можно сделать и по динамике рентабельности. Так, маржа EBITDA с 17% в 2016 г. увеличилась до 23% в 2019 г. На самом деле, это успех, когда компании удается за четыре года поднять рентабельность бизнеса на 6 п.п., то есть больше 1 п.п. в год.

И здесь покупка новых виноградников может дать положительный эффект. С увеличением доли собственного сырья в структуре производства будет расти и общая рентабельность. Так обычно бывает, когда у компании усиливается степень вертикальной интеграции.

Что касается долговой нагрузки, то ее можно признать вполне удовлетворительной. На конец 2019 г. отношение чистого долга к EBITDA составило около 1,7х. Поэтому кредитная линия в размере 3,5 млрд руб., которую «Абрау» недавно получила от «Сбера», долг компании, безусловно, увеличит, но не до критических значений.

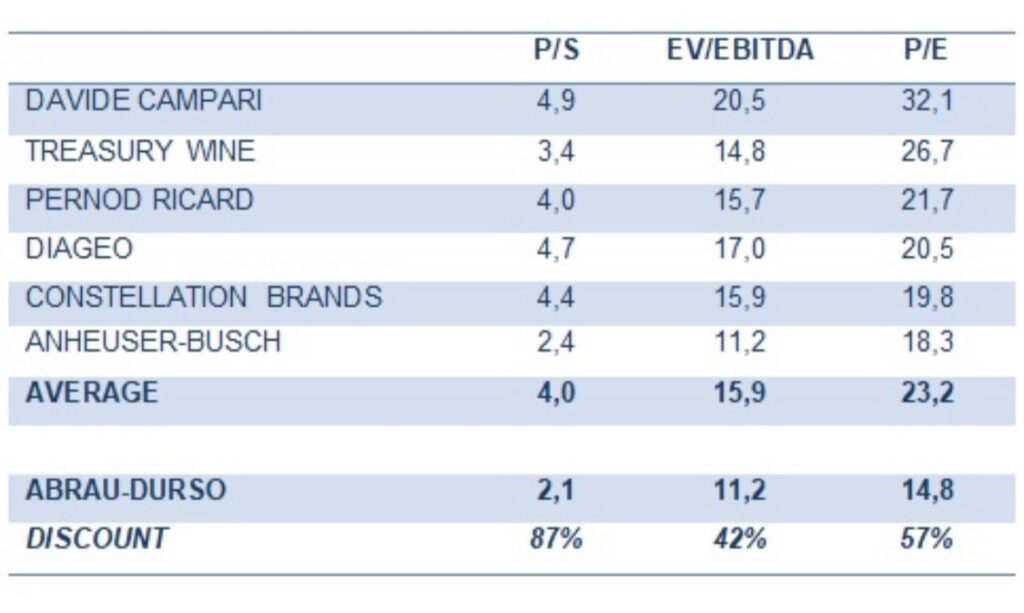

Посмотрел, как акции компании выглядят относительно своих зарубежных аналогов. Пришел к выводу, что присутствует некоторый дисконт. В частности, по P/E он составляет около 57%. Немало! Правда, надо делать скидку на страновые риски, а также различия в масштабах, тем не менее, факт налицо: бумага недооценена.

Российский рынок не балует свежими интересными инвестидеями и, возможно, акции «Абрау» – как раз одна из них. Как я понимаю, скоро компания опубликует отчетность за 1 полугодие 2020 г. Посмотрим, как бизнес чувствовал себя во время пандемии.

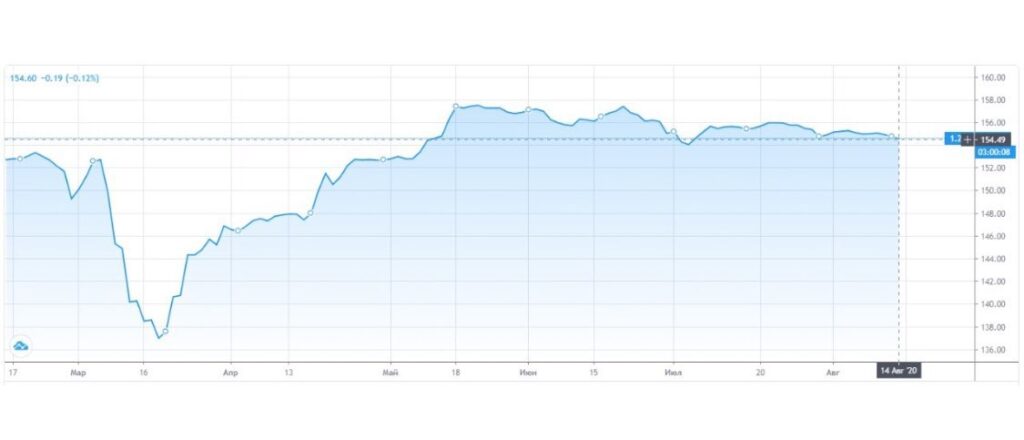

Примерно два года назад я обращал внимание на акции «Абрау». Тогда бумага стоила в районе 140 руб., а сегодня – на 60% выше, что соответствует годовой доходности в размере 30%. Поди плохо?