15 Ноя

Пару слов о компании «Башнефть» (BANE RX) в рамках рубрики «Ответы на вопросы читателей».

Какие я вижу плюсы?

Во-первых, это относительно высокие дивиденды. В 2019 г. «Башнефть» заплатила держателям привилегированных акций 158,95 руб. на бумагу. Дивидендная доходность составила порядка 9%.

Во-вторых, это стабильное финансовое состояние и низкая долговая нагрузка. Несмотря на снижение выручки, которое прогнозируется в 2019 г. рентабельность компании остается на достаточно высоком уровне. Чистый долг/EBITDA «Башнефти» на конец текущего года, как ожидается, составит около 0,4х.

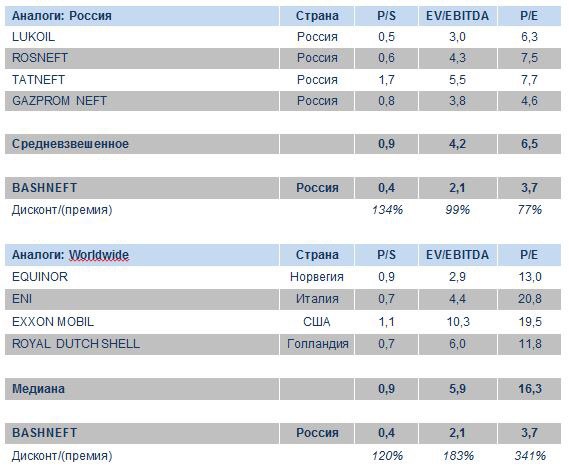

В-третьих, акции компания выглядят недооцененными по сравнению как с российскими, так и с зарубежными аналогами. Дисконт по отношению к последним, понятное дело, выглядит очень значительным.

Что касается рисков, то они, на мой взгляд, очевидны. Это, прежде всего, риск снижения цены на нефть, а также страновой геополитический риск. Причем, в случае «Башнефти», он особенно высок, поскольку компания принадлежит «Роснефти».

«Башнефть» – это стабильная история с неплохими дивидендами. Но, на мой взгляд, не стоит ждать от нее чудес. В этом, кстати, одновременно заключается и плюс и минус.

Плюс в том, что это совершенно предсказуемая долгосрочная дивидендная идея.

Минус же заключается в низкой вероятности каких-то серьезных рывков в росте капитализации.

Впрочем, это, увы, сегодня характерно для многих компаний на российском фондовом рынке.