?Много раз обращал внимание на бумаги данного сектора

Кому война, а кому…

Неоднократно писали о компаниях оборонного сектора, которые могут выиграть от геополитических перипетий.

Недавно стало известно, что в Штатах оборонный бюджет на 2023 г. может составить рекордные $770 млрд. Такую сумму запросил президент США Байден у Конгресса, так что не исключаем, что окончательный объем может быть и больше, как было, например, с военным бюджетом на 2022 г.

Мы полагаем, что это может оказать поддержку компаниям оборонного сектора. Кроме того, на фоне тревожных новостей с Донбасса, потенциал у этих компаний, на наш взгляд, сохраняется, несмотря на то, что котировки уже прилично прибавили.

Речь, в первую очередь, идет о таких компаниях, как Lockheed Martin (LMT US), Kratos Defense (KTOS US), Raytheon (RTX US), General Dynamics (GD US) и некоторых других. LMT, к примеру, с начала года прибавил почти 10% на фоне падения индекса S&P500 на 6%.

Возможно, все это звучит цинично, ведь война – это беда, и мы всей душой желаем, чтобы больше не прозвучало ни одного выстрела. Но тот факт, что от этого выигрывают оборонные компании, не можем не констатировать.

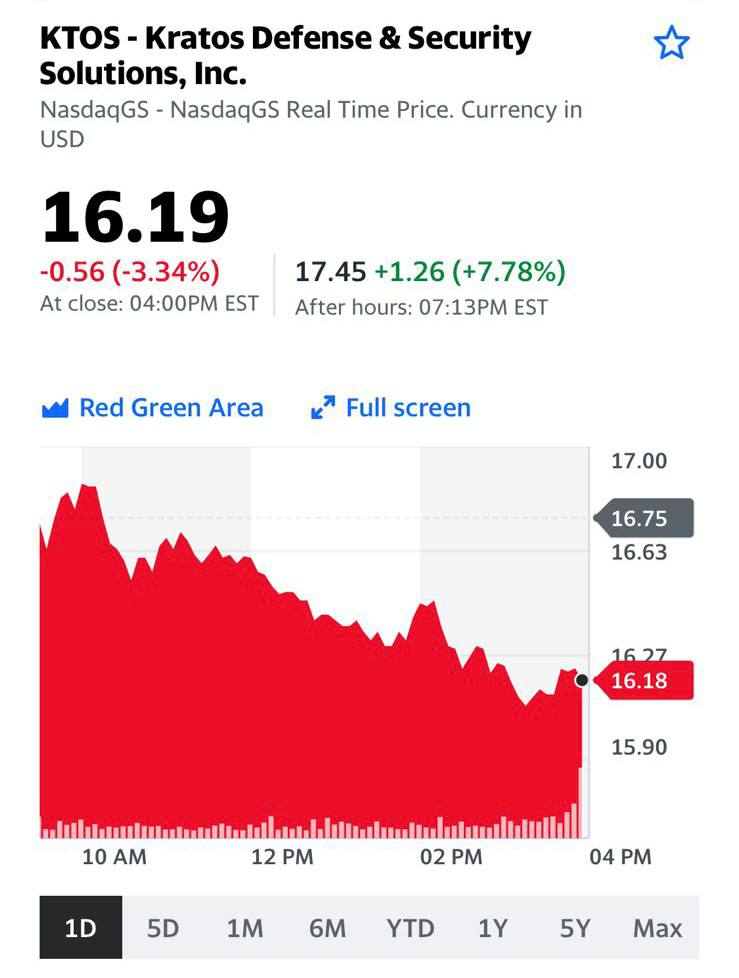

Оборонная и аэрокосмическая компания Kratos Defense (KTOS US) сегодня на пред-торгах растет почти на 8% на корпоративных новостях. Компания объявила об улучшениях некоторых функций своей платформы спутникового наблюдения OpenSpace.

Нововведения позволят спутниковым операторам повысить уровень автоматизации, снизить время развертывания и оптимизировать операционные и капитальные издержки на запуск и обслуживание спутниковых систем.

Отличные новости, которые в итоге могут оказать положительное влияние на финансовые показатели самого Kratos. Вообще говоря, платформа OpenSpace – ключевой момент в контекста развития компании. Недаром инвесторы реагируют на такие новости.

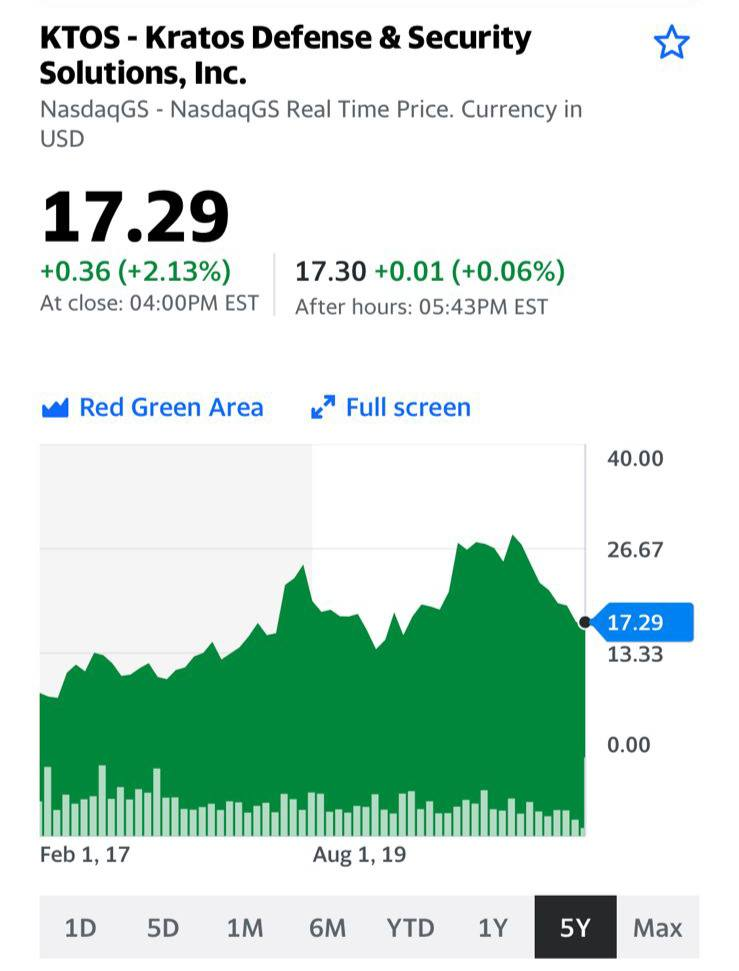

Мы продолжаем внимательно следить за Kratos, которую считаем одной из наиболее перспективных историй в оборонном секторе. Примерно через месяц (25 февраля) компания опубликует отчетность за 4 квартал 2021 г. Будет интересно.

Позавчера акции компании из оборонного сектора Kratos Defense (KTOS US) обвалились почти на 8%. Основная причина – снижение рейтинга с «buy» на «neutral» от банка Goldman Sachs. Аналитиков не удовлетворили темпы роста выручки компании. При этом, на длинном горизонте Goldman смотрит на акции Kratos позитивно. Вчера же бумага «отскочила» на 4,5%.

Где-то мы это уже слышали, верно? Совсем недавно еще один гигант инвестиционной мысли JP Morgan понижал рейтинг морского перевозчика ZIM Integrated (ZIM US). Бумага рухнула после выхода отчета. В нашем мы увеличили долю в ZIM по сниженной цене, а потом закрывали часть позиции с доходностью более 40%.

Спасибо большим банкам за такие подарки? Они иногда помогают неплохо подзаработать.

При этом у ведущих аналитиков, конечно, есть веские причины на принятие своих решений. В теории все выглядит логично и правильно. Тем не менее, жизнь не всегда идет в соответствии с предпосылками, заложенными в модель DCF.

Правда, рисковать в данном случае целесообразно, если речь идет о фундаментально привлекательных активах. Когда же «даунгрейдят» слабую компанию, то можно нарваться на «падающий нож». Такие кейсы у нас тоже есть, и тут нечего стыдиться – это рынок.

Каков вывод? Пользоваться тем, что банки снижают рейтинги тех или иных акций можно и нужно. Однако, надо отдавать себе отчет в том, что вы идете на риск (и немалый). Кроме того, как мы уже сказали выше, использовать для подобных спекуляций лучше всего сильные активы.

Как понять, какой актив сильный, а какой нет? Это уже совсем другая история. Будем регулярно давать подробные методологические рекомендации. Кстати, подробно рассказывали об этом в нашем марафоне.

Что касается Kratos. По нашему мнению, тут не все так однозначно. Компания действительно выглядит по мультипликаторам (даже по текущим ценам), с учетом динамики выручки и прибыли, не особенно дешево. И здесь мы не можем не согласиться с коллегами.

Впрочем, ряд дополнительных аргументов дают основания позитивно смотреть на бумаги данной компании.

1️⃣ Компания разрабатывает актуальную и современную продукцию. Я бы даже сказал продукцию, опережающую текущую жизнь.

2️⃣ Компания стоит $2.1 млрд и в принципе выглядит недорого, как возможный объект для поглощения тем же Lockheed Martin (LMT).

3️⃣ Один-два больших заказа от основного заказчика, и ситуация с выручкой может поменяться кардинально. А продукция компании, к сожалению, еще как востребована сегодня.

4️⃣ Времена сегодня неспокойные. Геополитические риски высоки. И если уж мы и ищем в данной ситуации бенефициаров происходящих на наших глазах процессов, то они, скорее, из данной отрасли.

Если ненадолго абстрагироваться от актуальных и модных сегодня ESG-инвестиций…. То, вполне возможно, акции данной компании можно признать рискованным, но весьма любопытным обьектом до вложений.