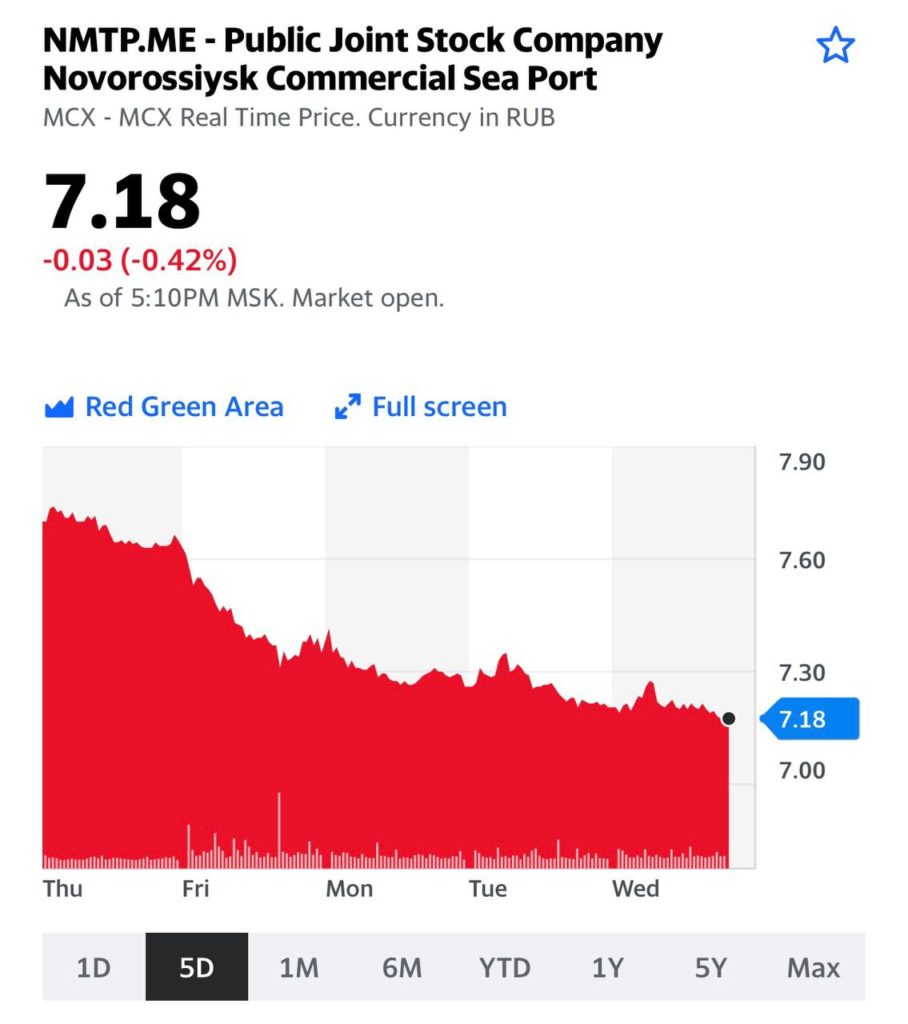

Много вопросов по акциям Новороссийского морского порта. Почему акции ускоренно снижаются во второй декаде ноября?

Все очень просто. Акции были исключены из индекса MSCI Russia Small Cap. Именно это, а также в целом негативный рынок, стали причиной падения котировок в некоторые дни. При этом компания остается весьма интересной идеей с невысокой оценкой, около 6 по EV/EBITDA и 5,6 по P/CASH FLOW. По сравнению с прямым аналогом – Global Ports – у компании нет дисконта. Global Ports торгуется по EV/EBITDA на уровне 5,7и P/CASH FLOW примерно 4,7. Обе компании выглядят весьма недорого.

Учитывая, что во второй половине 2021 года грузооборот продолжит восстанавливаться, мы ожидаем сильных результатов от НМТП. Далее – возможен возврат к выплатам высоких дивидендов. Это, конечно, не факт, но есть высокая вероятность. Все эти драйверы могут привести к тому, что цена акций вырастет.

Рост акций ZIM Integrated (ZIM US) на американском пре-маркете составляет порядка 8.5%. Причина – сильная финансовая отчетность. Компания достигла рекордных показателей по чистой прибыли, перешла на режим ежеквартальных дивидендных выплат, а также повысила прогноз по ключевым financials на 2021 г.

Отличные новости! Писали о ZIM неоднократно, указывая на привлекательность этой бумаги. Очень рады за тех инвесторов, кто послушал нашего совета. С начала года котировки ZIM увеличились в 4️⃣ раза.

Несмотря на то, что в последние недели российский фондовый рынок был достаточно силен и немало идей выстреливало, акции НМТП показывали убыток. Но видно, что в последнее время бумагу выкупают. Судя по всему, появились крепкие руки, готовые ее подхватить и понести дальше. Это не может не вселять надежду, что у бумаги неплохой потенциал.

Спотовые ставки на контейнерные перевозки из Китая в США упали почти вдвое. Причина – ожидаемое снижение объемов производства в Китае, вызванное перебоями в работе предприятий из-за дефицита электроэнергии; а значит, падение спроса на перевозки.

Хорошая новость: если удастся удержать цены на перевозки от дальнейшего роста, это может способствовать ослаблению инфляционного давления в мире. Плохая новость: падение цен бьет по акциям китайских контейнерных перевозчиков. Сразу после удара от роста цен на нефть, основное топливо контейнеровозов.

В частности, значительно просели котировки Orient Overseas (316 HK) из портфеля «Китай» в : минус 24% от цены первой покупки. Тем не менее, сохраняем позитивный взгляд на бумагу. Во-первых, компания платит хорошие дивиденды, не менее 10%. В случае специальных дивидендов, которые компания периодически выплачивает, дивдоходность приближается к 30%. Во-вторых, не разрешены проблемы перегруженности китайских портов, именно этот фактор вызвал рост котировок в секторе летом этого года. В-третьих, перед рождественскими праздниками в Европе и США спрос на контейнерные перевозки вырастет, что подстегнет рост цен. К тому же, текущие котировки Orient Overseas находятся на уровне II квартала, когда стоимость перевозок была значительно ниже, чем сегодня.

Ожидаем, что в среднесрочной перспективе идея Orient Overseas раскроет свой потенциал. Продолжаем держать бумагу в «Китай».

Давно следим в канале за акциями израильского морского перевозичка ZIM Integrated Shipping Services (ZIM US).

За последнее время акция существенно скорректировалась (примерно на 25%) после даунгрейда целевой цены от JP Morgan.

Сегодня котировки ушли ниже уровня «таргета» JP Morgan, который составил около $46. Не исключаем, что это хорошая возможность нарастить долю (или зайти) в фундаментально привлекательном и недооцененном активе. Именно это мы и сделали в .

Продолжая опубликованный на прошлой неделе пост про морские перевозки отмечаем, что начали поступать интересные для этих компаний новости: переполнены порты Лос-Анджелеса и другие морские гавани штата Калифорния (они принимают более 40% потока грузовых контейнеров в США). Также проблемы наблюдаются и в портах на Восточном побережье, в штатах Джорджия и Нью-Йорке.

Что послужило причиной роста на треть числа контейнеровозов, которые ждут разгрузки, в сравнении с аналогичным периодом 2020 года?

1️⃣ Одной из причин является начинающийся сезон праздников в США, который пройдет с ноября по январь. Розничные продавцы и производители от маленьких и до самых крупных уже заказывают поставки продукции и компонентов из стран Азии (в первую очередь из Китая).

2️⃣ Происходит оживление экономики Штатов. Предпраздничная суета наталкивается на стремительно растущий объем товарооборота в сравнении с аналогичными периодами 2020 года и более ранними месяцами, когда на территории Штатов действовал локдаун.

3️⃣ В самый активный период коронавируса были нарушены цепочки поставок, что приводит к падению складских запасов как готовой продукции, так и сырья для ее производства. Следствие – растущий спрос и увеличение нагрузки на логистические цепочки, многие из которых так и не были восстановлены в полном объеме.

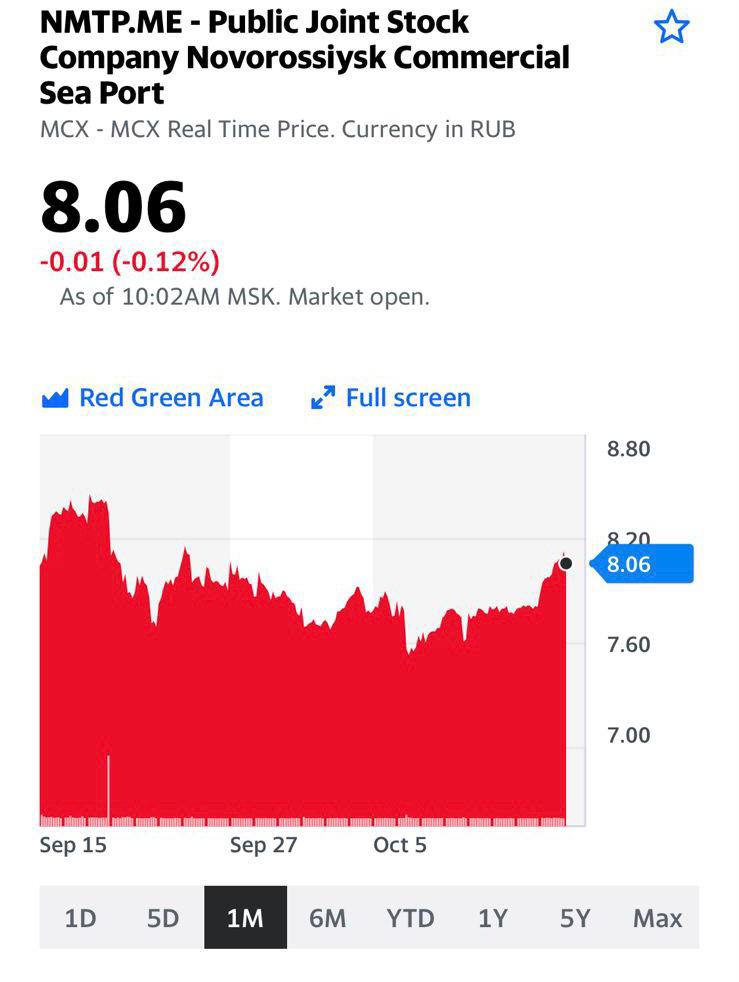

В постах ранее мы отмечали перспективы повышения стоимости у занятых в контейнерных перевозках и транспортировке при помощи сухогрузов компаний ZIM Integrated (ZIM US) и Navios Maritime (NMM US). Взлет стоимости нефти и газа может отчасти оказать влияние на танкерные перевозки, в которых задействованы добавленные в Nordic American Tankers (NAT) и Совкофлот (FLOT). Они сохраняют высокую привлекательность из-за довольно низких показателей по мультипликаторам. Отметим, что наша идея по покупке акций НМТП (NMTP) все так же выглядит очень перспективно. Так, за год – с июля 2020 года – товарооборот в российских портах вырос на 9.1%; стоит ожидать продолжения повышения этой цифры.

Подводя итог, отметим высокий потенциал сегмента морских грузоперевозок из-за роста показателей прибыльности из-за растущего грузооборота. Ждем продолжения банкета?

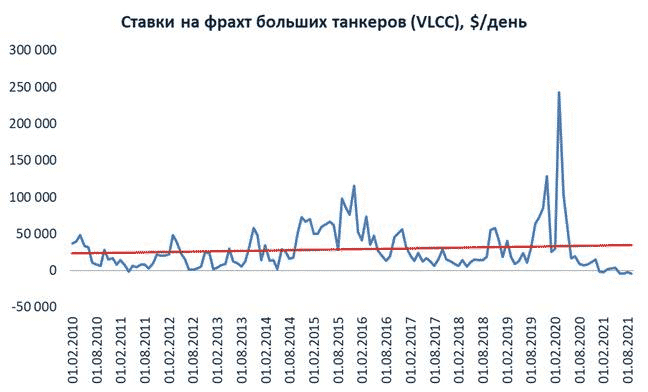

Глобальный рынок морских перевозок сегодня в неоднозначной ситуации. С одной стороны, цены фрахта сухогрузов и контейнеровозов находятся на многолетних максимумах, а другой сегмент – танкеры – вынужден мириться с депрессивным рынком транспортировки нефти и отрицательными ставками на фрахт.

Как так получается? Оператор танкеров сами платят за то, чтобы перевезти нефть? Попробуем разобраться и дадим топ-3 инвестиционных идеи в секторе в целом.

На рынке фрахта крупных танкеров типа VLCC (Very Large Crude Carrier дедвейтом 240–320 тыс. т) сегодня сложилась аномальная ситуация − ставки ушли в минус. По данным Clarksons Research сегодня они составляют порядка -$4 тыс. в день.

Во время пандемийного кризиса весной 2020 г. фрахт на танкеры взлетел в небеса и доходил до $180-200 тыс. в день. Нефть было выгоднее покупать по цене более длинных форвардных контрактов и даже по таким высоким фрахтовым ставкам хранить в танкерах до лучших времен. Но затем ситуация «повторилась с точностью до наоборот», и сегодня цены упали до минимумов на фоне снижения объемов перевозки нефти и переизбытка танкеров.

В чем же реальная причина отрицательных ставок на фрахт танкеров? Их две: 1) методология расчета средних ставок; 2) временный переизбыток мощностей для перевозки.

На первый взгляд, отрицательные ставки означают, что оператор судна заплатил за топливо для рейса больше, чем он получил от грузоотправителя за транспортировку. Тот же Bloomberg транслирует некую усредненную ставку, которая получается отрицательной. Тем временем, в реальности экономика может быть разной в каждом конкретном случае.

В условиях сегодняшнего рынка у танкерного оператора нет особых причин спешить назад, чтобы забрать следующий груз. И чем медленнее корабль возвращается, тем больше он экономит топлива и тем меньше тратит денег на его покупку для следующего рейса. Таким образом, операторы танкеров могут значительно экономить, правильно рассчитав стоимость топлива и скорость движения судна. А если на обратном пути получится захватить груз по еще более низкой ставке (не идти же пустым), то можно даже немного заработать. Таким образом, ставка фрахта получается ниже нуля, но оператор «добирает» за счет «прочих доходов». Создается эффект квази-отрицательных ставок. Другими словами, оператор транслирует в условный Bloomberg только ту ставку фрахта, которую получил при отправлении груза. В ней не учитывается экономия топлива и не учитывается возможный заработок на обратном пути.

И все же, даже с учетом того, что при определенном стечении обстоятельств оператор может заработать на том или ином рейсе, рынок по перевозкам наливных грузов сегодня очень слабый. Как мы уже говорили, это аномальная ситуация, а любые аномалии, как правило, рано или поздно заканчиваются. Скорее, даже, рано.

Не исключаем, что в среднесрочной перспективе (1-2 года) цены могут вернуться в диапазон $20-25 тыс. в день, что соответствует средневзвешенному уровню за 10 лет.

В сегменте сухогрузов и контейнеров, напротив, ставки фрахта находятся на исторических максимумах. Основная причина – рост цен на железную руду, сталь и уголь, а также на базовые металлы. Эта ситуация также выглядит из ряда вон выходящей, но, по нашему мнению, она может сохраниться в среднесрочной перспективе.

Спрос на сталь и такие металлы, как медь и алюминий, скорее всего, будет находиться на высоком уровне. Переход на «зеленую» энергию, крупные инфраструктурные проекты и некоторые другие факторы будут оказывать ценам поддержку. Если подобные условия сохранятся в ближайшие месяцы, то и цены на фрахт «балкеров», скорее всего, будут оставаться высокими.

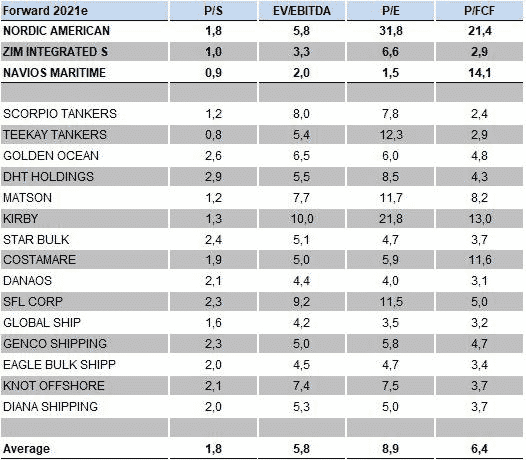

Кто выиграет от такой ситуации? Мы проанализировали ряд представителей сектора морских перевозок. В сегменте танкеров мы выделяем Nordic American Tankers (NAT), которая является одной из наиболее качественных компаний из числа танкерных перевозчиков: имеет высокую рентабельность и низкий долг. Это поможет пережить трудные времена. В сегменте сухогрузов и контейнеров нам нравятся ZIM Integrated (ZIM US) и Navios Maritime (NMM US). Компании отличает сильная фундаментальная картина, а также существенная недооцененность по рыночным мультипликаторам.

❗️С полной версией настоящего обзора можно ознакомиться в по хэштэгу #sector. Кроме того, сегодня в мы опубликовали свежий обзор по рынку полупроводников и основным инвестидеям в данной отрасли.