Еврозона вошла в официальную рецессию

Рецессией считается отрицательный ВВП в течении 2-х и более кварталов подряд. В Еврозону входит 20 стран. Это не Евросоюз, в который входит 27 стран

ссылка на источник

Рецессией считается отрицательный ВВП в течении 2-х и более кварталов подряд. В Еврозону входит 20 стран. Это не Евросоюз, в который входит 27 стран

ссылка на источник

Как известно, на прошлой неделе ЕЦБ принял решение не корректировать денежно-кредитную политику. Но после пресс-конференции Кристин Лагард стало понятно, что ЕЦБ озабочен инфляцией в еврозоне, которая уже достигла нового исторического рекорда в 5,1%. Кристин Лагард также сказала, что не исключает повышение процентных ставок в этом году.

В общем, тучи несколько сгустились. Если раньше от ЕЦБ мы не ждали никаких резких ястребиных движений, то сейчас растут опасения, что они будут следовать тренду, заданному ФРС и Банком Англии.

Более того, дров в огонь подкинул глава Бундесбанка, который сказал: «Если инфляция останется неизменной в марте, я буду за нормализацию денежно-кредитной политики». Он также отметил, что допускает повышение ставки в этом году.

Если ЕЦБ начнет ужесточать политику, это будет сначала выражаться в более оперативном сворачивании покупок активов (QE) и далее – в повышении ставки. В таком случае продолжат расти ставки по облигациям в еврозоне.

Мы уже видим подобную реакцию. С начала года доходности 10-летних гособлигаций Германии выросли на 40 б.п., Франции – на 70 б.п. Все это происходит в ответ на разгон инфляции и на ужесточение риторики ЕЦБ.

Если так пойдет и дальше, волнения на рынке облигаций еврозоны будут только нарастать. В частности, значительно могут просесть гособлигации стран с большим долгом. Среди основных примеров – это Греция (госдолг более 200% от ВВП), Италия (более 160%), Португалия (более 140%), Испания (более 110%). Мы уже видим, что спред (разница в доходностях) между десятилетними гособлигациями Греции и Германии с начала года вырос с 140 б.п. до 200 б.п.

Сейчас ЕЦБ покупает гособлигации всех стран в рамках своей программы QE, чем держит эти самые спреды в пределах разумного. Тем не менее, чем в меньших объемах будет проводиться QE, тем больше будут падать облигации стран, у которых проблемы с платёжеспособностью, относительно стран без таких проблем.

ЕЦБ так осторожничает с ужесточением политики, потому что элементарно боится долгового кризиса в ряде стран. Это дает надежду на то, что ставку все-таки не начнут повышать.

Тем не менее, если ЕЦБ будет торопливо становиться ястребиным, спреды будут увеличиться и дальше. Иными словами, больше всего проседать будут госбонды стран с самыми большими проблемами с платежеспособностью. Государственные облигации Греции и Италии имеют все шансы еще просесть очень значительно уже в ближайшие месяцы.

Доброе утро, друзья!

Есть старый анекдот:

– Я не знаю, о чем вы тут говорите, но ехать надо.

Кто в теме, меня поймут, а кто молод… слава Богу, что уже не в теме.

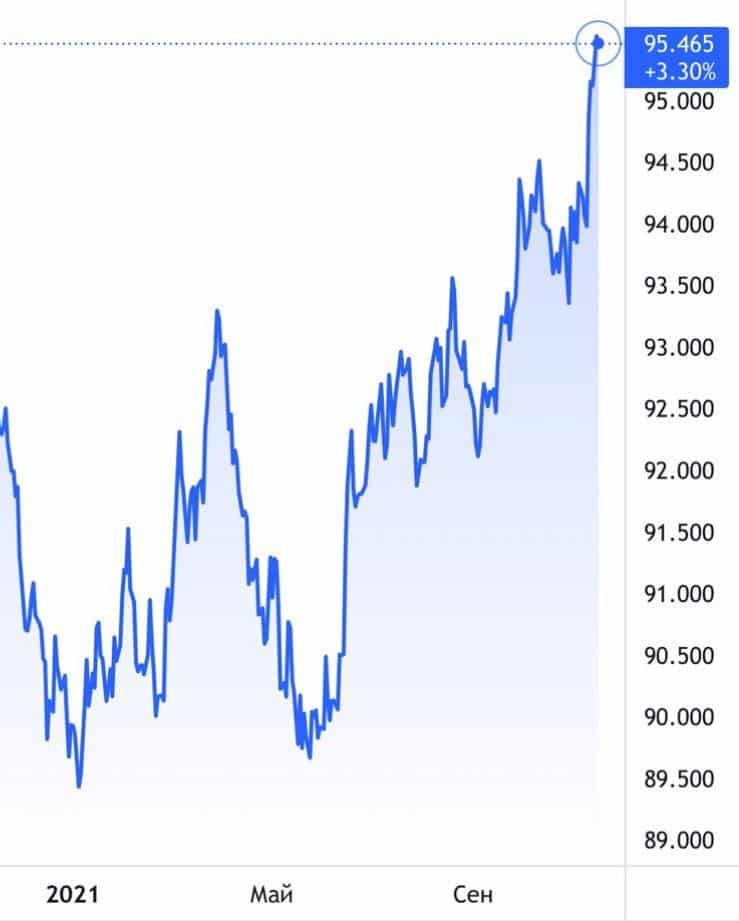

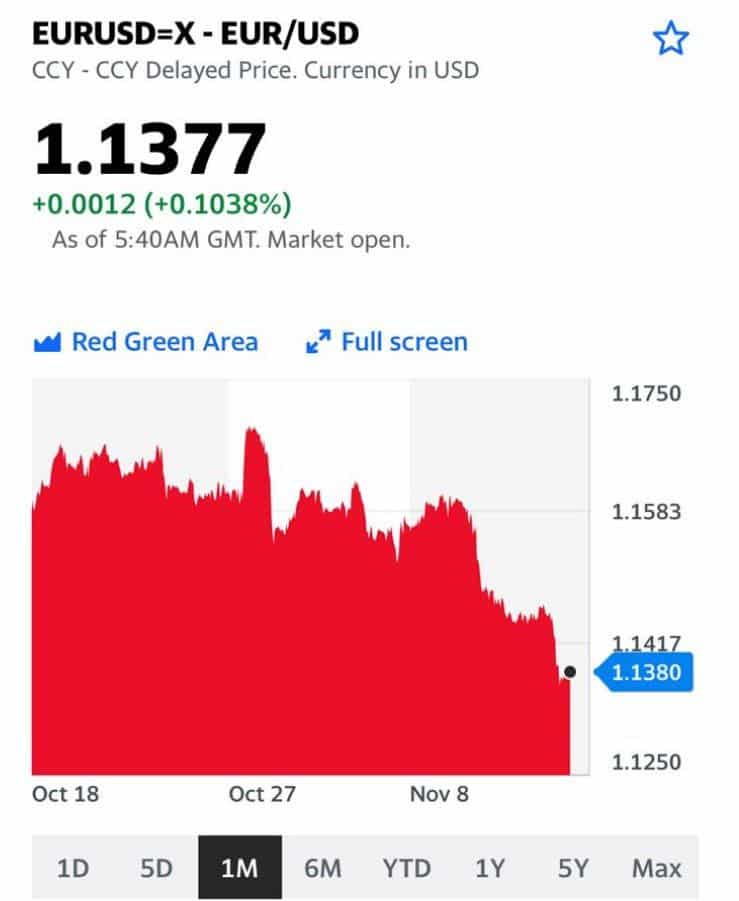

Так вот, к текущей жизни. Я таки не знаю, чего там такого эдакого наговорила вчера Кристин Лагард, но доллар в итоге опять подрос. Он в последнее время у нас такой, этот доллар. Растет, кто бы чего ни сказал – как, собственно, мы с вами говорили, и не раз. Индекс DXY уже прочно выше 95. Евро к доллару свалилось на уровень 1,1370. А рынкам и это все нипочем. Песня про зайцев продолжается.

А если серьезно – что сказала Лагард?

Выступая перед законодателями Европейского союза, президент ЕЦБ, Кристин Лагард заявила, что всплеск инфляции будет больше и дольше, чем предполагалось ранее.

Боже, какая неожиданность… Неужто, и тут приходит прозрение?! ?

По словам Лагард, “ясности относительно продолжительности ограничений поставок нет, однако они могут сохраниться в течение нескольких месяцев и постепенно ослабнут только в течение 2022 года”. Тем не менее, она считает, что рост потребительских цен утихнет в следующем году, поэтому регулятор пока не собирается рассматривать введение каких-либо политико-экономических мер.

Иными словами, видим Чудо-Юдо дюже злючее, но предпочитаем предполагать, что в тумане оно, это чудище, само растворится.

Между тем, рынок облигаций еврозоны начал закладывать более скорое начало ужесточения денежно-кредитной политики на фоне быстро растущей инфляции. Кстати, доходность облигаций также выросла после комментариев Лагард. Если ЕЦБ продолжит настаивать на бессмысленности тейперинга, евро, скорее всего, продолжит терять позиции по отношению к доллару.

Как все это отразится на рынках – поговорим чуть позже сегодня.

Индекс DXY – доллар относительно других валют |  Евро / доллар |

Чего, кроме душевной нервотрепки, ждать на предстоящей неделе?

Понедельник

В Вене начнет работу Генеральная конференция Международного агентства по атомной энергии. Полагаю, тему Ирана не обойдут стороной.

Швейцария заявит об изменении сальдо баланса внешней торговли за август.

Впрочем, это сегодня мало кого волнует, кроме самих швейцарцев.

В Германии станет известен индекс цен производителей за август, а также будет представлен

ежемесячный отчет Бундесбанка.

Вот это уже любопытно, поскольку Германия – это экономическая основа Европы.

В США выйдет индекс состояния рынка жилья от NAHB за сентябрь. Не самый важный индикатор.

Одним словом, в плане макроэкономических новостей понедельник будет малоинтересен.

Вторник

В Австралии выйдет протокол совещания РБА.

Британия заявит об изменении чистого объема заемных средств государственного сектора за август.

Канада представит индекс цен на новое жилье за август.

США сообщит об изменении числа разрешений на строительство и числа закладок новых фундаментов за август, а также сальдо платежного баланса за 2 квартал.

Это уже поинтереснее будет. Хотя также не самый волнительный день.

Среда

А вот в среду начнется самое интересное.

Будет оглашено решение по процентной ставке Банка Японии, после чего состоится пресс-конференция регулятора.

США дадут информацию об изменении продаж жилья на вторичном рынке за август и запасов нефти по данным министерства энергетики.

Еврозона порадует нас индексом уверенности потребителей за сентябрь.

И самое главное – будет оглашено решение ФРС по процентной ставке, и выйдет экономический прогноз от ФРС, после чего состоится пресс-конференция.

Думаю, весь мир будет с напряжением прислушиваться к словам Пауэла.

Так что ждем среды и держим кулаки.

Четверг

Франция опубликует индекс деловой активности в производственном секторе и индекс деловой активности в секторе услуг за сентябрь.

В Швейцарии будет оглашено решение ШНБ по процентной ставке.

Затем в фокусе окажутся индексы PMI в производственном секторе и сфере услуг за сентябрь: отчитается Германия, еврозона и Британия.

В Британии будет оглашено решение Банка Англии по основной процентной ставке и планируемому объему покупок активов Банком Англии.

Япония опубликует индекс потребительских цен за август.

И наконец – в США выйдут данные об изменении числа первичных обращений за пособием по безработице и будет опубликован индекс деловой активности в производственном секторе и индекс PMI для сферы услуг за сентябрь.

Вот это очень важная информация.

Пятница

Япония огласит производственный индекс PMI и индекс деловой активности в секторе услуг за сентябрь.

Германия опубликует индекс потребительского климата от Gfk за октябрь, индикатор условий деловой среды от IFO, индикатор оценки текущей ситуации от IFO и индикатор экономических ожиданий от IFO за сентябрь.

США представят данные об изменении объема продаж новостроек за август.

А вот теперь внимание. В 14:00 GMT с речью выступит глава ФРС Пауэлл. В 17:00 GMT в США выйдет отчет Baker Hughes по количеству активных буровых установок по добыче нефти.

Главным же событием недели для нас, помимо заседания ФРС, могут стать федеральные выборы в Германии, которые назначены на субботу. Значение их огромно. И для Газпрома, и для самой Германии.

Согласно предварительной оценке Евростата, в 1 квартале 2021 года ВВП еврозоны снизился на 0,6% (кв/кв) после падения на 0,7% (кв/кв) в 4 квартале 2020 года.

Падение 2 квартала подряд считается рецессий. И это уже вторая рецессия в еврозоне с начала пандемии.

По сравнению с другими ведущими странами мира, еврозона очень тяжело переживает кризис. Например, в ВВП США в 1 квартале 2021 вырос на 6,4% (кв/кв), а ВВП Китая – на 0,6% (кв/кв). Причем ВВП США растет уже третий квартал подряд, а ВВП Китая – четвертый.

Тем не менее, данные за 1 квартал уже несколько устарели.

1. В большинстве стран еврозоны падает заболеваемость.

За последние 2 недели количество новых случаев в Германии упало на 15%, во Франции – на 26%, в Италии – на 19%.

2. В апреле в еврозоне выросла деловая .

Ограничительные меры не сказываются на промышленном секторе, где деловая активность растет 10-й месяц подряд. Более того, впервые с августа выросла деловая активность и в секторе услуг. Значит, нарастает некоторый оптимизм по поводу перспектив снятия ограничений.

3. Улучшаются перспективы и со стороны спроса.

В апреле индекс доверия потребителей вырос до -8,1 по сравнению с -10,8 месяцем ранее.

Несмотря на негативные данные за 1 квартал 2021 года, более оперативные индикаторы демонстрируют нам, что за апрель перспективы европейской экономики значительно улучшились.

Судя по всему, в следующем квартале падение экономики еврозоны сменится ростом.

На фоне того, что европейская экономика пострадала от пандемии значительно сильнее США, начало ее восстановления на фоне снятия ограничений, вероятно, окажет поддержку евро и европейским ценным бумагам.

Сегодняшний день начался с неприятных новостей из Европы.

В Еврозоне и прилегающих странах растет заболеваемость и власти с этим тяжело справляются. Во Франции, Великобритании, Испании количество новых заражений бьет рекорды. В Германии и Италии до новых рекордов уже совсем недалеко.

– Германия вынуждена ужесточить ограничения.

– Франция в среду объявила чрезвычайное положение и с субботы вводит комендантский час.

– В Великобритании собираются ввести полный локдаун.

Из-за этих «чудных» новостей день начался с падения европейского рынка. Euro Stoxx 50 упал на 2,7%.

Перспективы роста в станах Европы выглядят, увы, все более мрачно. Например, вчера, по поручению Министерства экономики Германии, был опубликован совместный экономический прогноз для Германии. Ведущие экономисты пересмотрели прогноз падения немецкого ВВП в сторону понижения. Раньше эксперты ожидали, что ВВП Германии упадет на 4,2%, а теперь прогноз падения за 2020 год пересмотрен до 5,4%. А ведь это Германия, которая неплохо взяла под контроль первую волну. Что же произойдет со странами вроде Испании, где вчера количество заражений превысило 10 тысяч?

Перспективы не самые вдохновляющие. Европейские ценные бумаги, скорее всего, еще не раз просядут под давлением все более негативных новостей о заболеваемости и ограничениях.

Вчера, 10 апреля, во время видеоконференции президент Франции Макрон предположил, что границы будут закрыты

Скорее всего, он действует по совету главного эпидемиолога страны, который обеспокоен тем, что, несмотря на то, что Китай открывает границы, а Франция, похоже, выходит на плато, в мире есть еще множество стран, где эпидемия только набирает обороты.

Открыв границы слишком рано, Европа может получить вторую волну эпидемии.

Кроме того, такая мера может быть направлена на то, чтобы в первую очередь перезагрузить экономику Еврозоны.

На вечер понедельника Макрон запланировал очередное телеобращение к нации, во время которого должен озвучить подробности относительно закрытия границ.

Судя по всему, летом не бродить нам по Парижу. Жаль.

Хочется надеяться, что Париж от нас никуда не денется. Так же, как и мы от него…