🚩Ну и технический анализ никто не отменял — рынок был откровенно перепродан, и отскок назревал, как цветение сирени в мае перед предстоящими холодами. Медвежата устали нажимать на кнопку «Sell», а рядовой инвестор — терпеть эту просадку.

Если голубые фишки растут как привычно, то второй эшелон, особенно бумажки с невысоким free-float, демонстрируют V-образные движения. Здесь, конечно, сказывается небольшая ликвидность.

Помимо голубых фишек мы видим высокий интерес в бумагах второго эшелона. Об этом свидетельствует движение их котировок. Со своих минимумов:

✔️акции «Сегежи» прибавили аж 61,8%, ✔️«Евротранс» взлетел на 53%, ✔️«Мечел» показал отскок почти на 30%.

Зачастую такая безумная динамика связана со скромным free float. Мало бумаг на бирже — намного легче сдвинуть котировки. Причем часто даже не нужен никакой фундаментал.

Нам удалось поучаствовать в подобных сделках: в портфелях приложения держали акции «Артгена», который недавно показывал выдающийся рост, бумаги Ашинского МЗ, докупали «Евротранс».

Почему я это отмечаю?

Предполагаю, что подобные движения могут продолжиться в эшелонах. Есть смысл держать в портфеле небольшую долю под подобные истории. Все-таки ситуация сейчас складывается подходящая.

Давайте разберемся: стоит ли лезть в акции третьего эшелона?

?Мосбиржа перевела акции «Фармсинтеза» в сектор повышенного риска, или, проще говоря, бумаги теперь котируются в третьем эшелоне. Почему это произошло и что это значит для инвесторов?

Для начала напомню, в каких случаях биржа переводит компанию на третий уровень:

➡️ Организация имеет неустранённое нарушение требований по раскрытию информации. ➡️ Это происходит в рамках введения одной из процедур банкротства или применения санации против компании. ➡️ Компания нарушила законодательство РФ о ценных бумагах.

Что касается последствий, то если рейтинг долгосрочной кредитоспособности по обязательствам не изменится, профессиональные игроки в большинстве своем смогут продолжать покупать такие активы.

?То же самое относится к физическим и юридическим лицам. Если вы хотите купить, милости просим, как говорится, но только учтите, что вы можете надолго застрять в бумагах.

Отвечая на вопрос, могут ли такие акции повысить в уровне — да. Однако одного заявления будет недостаточно, еще нужно пройти тестирование на предмет соответствия требованиям биржи.

Стоит ли трогать бумаги третьего эшелона?

?В моем понимании, для обеспечения качественного персонального риск-менеджмента не стоит слишком увлекаться неликвидными активами. Их доля не должна превышать 15-20% в портфеле. А может и того меньше.

Опять же, учитывайте, что продать их в «стакане» может быть сложно.

Разумеется, каждый инвестор то, в каких пропорциях стоит держать активы в своем портфеле, решает сам. Но… в непростые времена очевидность ой как важна. Помните об этом.

Если коротко — инвесторы на российском рынке потихоньку переключают свое внимание с голубых фишек на более динамичные бумаги второго эшелона. Как здесь написано:

В принципе, все разумно. Однако хочу поделиться своим опытом. Раз уж так получилось, рынок второго эшелона — та поляна, которая давно уже стала моим основным местом работы. И опыта в этой области — более чем достаточно.

Что самое главное в работе со вторым эшелоном? 1️⃣Абсолютное спокойствие. 2️⃣Жесточайший риск менеджмент. 3️⃣Глубокий анализ компании, понимание ее бизнеса и трендов. 4️⃣Терпение.

Начнем со спокойствия

Дело в том, что второй эшелон, это не пространство для классического трейдинга. Здесь бумаги относительно низколиквидны. И в любой момент цена может как взлететь процентов на 20–50, а то и 100, так и упасть. Так же весело и непринужденно.

И эмоции здесь вообще неуместны. Представьте себе ситуацию. Вы выделили, к примеру, 3 млн руб. на покупку некой бумаги. ➡️ Скупили ее на 500 тыс. рублей. ➡️ И… бумага вдруг падает на 30%. Что делать? Сходить с ума? Да вообще нет. Наоборот — радоваться, что есть возможность купить задешево — нашелся продавец, готовый по какой-то причине недорого расстаться с бумагами.

Не забываем про риск менеджмент

?Ведь когда мы с вами выполнили план по вхождению в бумагу. ?И набрали ее по комфортной цене. ?А потом… цена стала «еще комфортнее».

Что первым делом хочется сделать? Разумеется, взять кредит и еще купить… Что бывает далее… я думаю всем понятно. Так называемый «маржин-колл».

Анализируем компанию

Правил работы со вторым эшелоном — их масса.

Но основное — надо четко понимать все про тот бизнес, в который вы вошли пусть даже и на 10 минут. Почему? Да потому, что всяко оно бывает. Иногда и годами приходится пересиживать в бумаге. ?

Терпение и еще раз терпение

Самое типичное, что вдруг может произойти во втором эшелоне — это внезапный уход ликвидности. Вроде и цена стоит на определенном уровне. А вот покупки… нет.

И если ты начинаешь что-то продавать здесь — цена может уйти на юга процентов и на 10, и на 40.

?Здесь нельзя суетиться. ?Здесь нельзя бегать за рынком. ?И еще раз — никаких эмоций и никакого нарушения лимитов и правил.

О чем еще стоит знать, если работаешь с данным сегментом рынка?

Прежде всего нужно разобраться — а кто еще владеет здесь пакетами акций. Кто те самые игроки, которые могут так или иначе сыграть как за вас, так и против вас.

?Так что… Друзья, российский рынок акций второго эшелона, это невероятно интересная тема. Но без понимания ее основ и особых правил работы — соваться туда — это как пытаться купаться в Амазонке, где в любую секунду на вас может напасть стая «добрых» пираний.

Неожиданно «стреляла» то одна акция, то другая. РКК «Энергия», КАМАЗ, ИСКЧ, «Фармсинтез», «Ижсталь», ЧМК… Были и еще «ракеты».

На первый взгляд – хаотичные, непредсказуемые движения, бессистемные. Но если немного подумать, то можно увидеть определенную логику. Что общего у всех этих историй?

1️⃣ Практически все взлеты – без новостей. 2️⃣ «Стакан» буквально выносили за несколько минут. 3️⃣ Почти все компании – инфраструктурные, системообразующие и очень важные для экономики страны.

Основная гипотеза: приходил один большой игрок и выгребал большие объемы. Учитывая низкую ликвидность этих акций, это и приводило к двузначному росту котировок.

Кстати, пункт 3, как нам видится, наиболее примечателен. Спросом пользуются компании не из одного сектора, но у них, безусловно, есть что-то общее. Важность для экономики. ✔️КАМАЗ – индустриальный лидер. ✔️РКК «Энергия» – оборонка. ✔️«Ижсталь» – специальные стали, штучный товар. Можно продолжать, но, полагаем, суть вы уловили.

Кто же это таинственный Мистер Х? Мы не знаем, хотя можем догадываться. Делиться необоснованными версиями не будем, чтобы не быть голословными. Но ребята «развлекаются», как в казино с блэк-джеком и… onlyfans.

Читатель может сам подумать на досуге и обсудить варианты, кто покупатель, с друзьями на кухне за бокалом красненького. Единственный намек – это не ритейл, а один или несколько больших покупателей.

Продолжится ли этот «праздник жизни»? Полагаем, что да. Какие компании будут выстреливать? Знать наверняка этого мы тоже не можем. Основные признаки – промышленность, здравоохранение, инфраструктура. Что дальше на очереди – понятия не имеем.

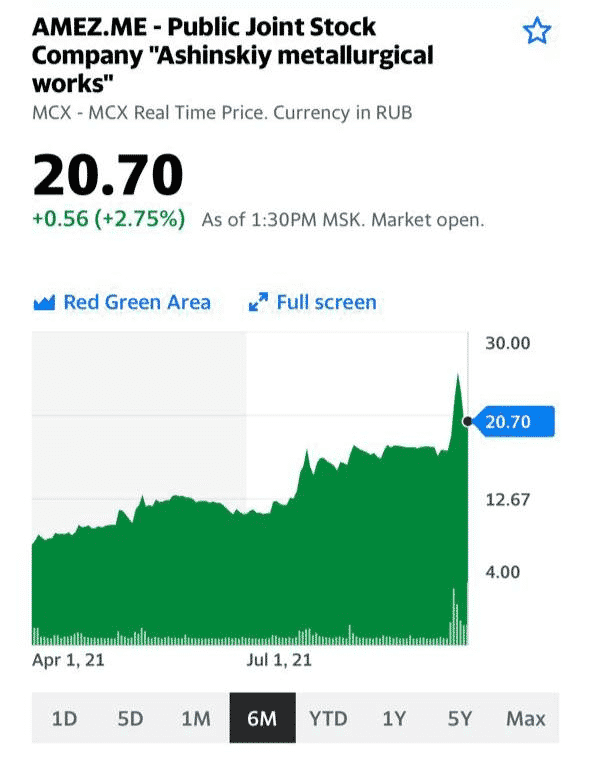

Сразу отметим, акции Ашинского МЗ (AMEZ RX) мы покупали в достаточно давно, и текущая доходность по позиции составляет более +130%. За последнее время бумага активно корректировалась, но сегодня в течение дня мощно отскочила, сделав около 9% внутри короткого временного промежутка.

На прошлой неделе, когда акции были близки к историческим максимумам, мы закрыли половину позиции. Вполне логичное решение: с одной стороны, бумага достаточно высоко, с другой – рынок стали по-прежнему выглядит сильно, поэтому закрывать все было бы неправильно, так как можно упустить возможный дальнейший рост.

Сейчас пока сидим и не дергаемся – это наиболее подходящая тактика, если вы держите реактивную бумагу второго эшелона РФ. Если снова уйдет ниже 20 руб., скорее всего, будем докупать. Если пойдет штурмовать 25 руб., наверное, совсем закроем позицию.

Многие акции на российском рынке находятся достаточно высоко и уже «просятся», чтобы по ним зафиксировали прибыль. В то же время, полагаем, что среди акций первого и второго эшелонов есть не только недооцененные идеи, но даже целые сектора.

Один из таких секторов, по нашему мнению, – ритейл. В частности, флагман нашего продуктового ритейла – X5 (FIVE RX). Акции компании торгуются сейчас около 2 300 руб. При этом еще в октябре 2020 г. цена достигала 3 000.

По акциям заплатили очень неплохие дивиденды за прошлый год– около 8% годовых. И дивидендный «гэп» был стремительно закрыт.

Вместе с тем, потенциал еще может быть высок. Посудите сами, по EV/EBITDA 2021 компания торгуется на уровне 6,35. А соотношение P/S и вовсе более чем комфортное – 0,29❗️

X5 (FIVE RX) вполне может быть перспективной идеей из защитного нецикличного сектора. Тем более, ритейл может выиграть от ускорения инфляции в РФ.

Имеются и другие недооцененные идеи в этой отрасли. Но избирательно. Обязательно вернемся к теме ритейла в ближайшие дни.