Вчера «Роспотребнадзор» озвучил размер штрафа, который назначен компании за разлив топлива в Норильске. Сумма составила рекордные для российских компаний 150 млрд руб. (более $2 млрд).

Предыдущая сумма, которая озвучивалась главной компании Владимиром Потаниным и которой оценивались затраты на ликвидацию последствий аварии, была на порядок меньше (около 10 млрд).

Что это? Показательная порка? Попытка наполнения бюджета страны за счет «удобного» случая? Типа – деньги очень нужны, а тут вы, ребята, так замечательно и вовремя подвернулись.

А может быть, это новый виток войны акционеров, где главным действующим лицом был и остается РУСАЛ. Который, кстати, меньше всего заинтересован в снижении дивидендов «Норникеля». Последите за риторикой первых лиц: сначала Потанин призывает ограничить выплаты в 2020 г., а затем первые лица РУСАЛа заявляют о желании «разобраться, что происходит в компании».

На мой взгляд (это может быть одна из версий), камень преткновения – дивиденды. При этом, не исключаю, что слова Потанина о выплате лишь $1 млрд – своего рода пиар-ход. Мол, сами накосячили, сами и ответим. Но это все лирика, потому что с другой стороны есть РУСАЛ и Дерипаска (ему уж точно не до сантиментов), и официально утвержденная дивидендная политика компании.

Она гласит, что если Net debt/EBITDA составляет ниже 1,8х, то компания платит акционерам порядка 60% EBITDA. Если Net debt/EBITDA превышает 2,2х, выплата снижается до 30% EBITDA. Если между 1,8х и 2,2х, то и дивиденды составят от 30% до 60% EBITDA.

Теперь смотрим, что у «Норникеля» с долговой нагрузкой. Чистый долг на конец 1 квартала составил около $7 млрд. До аварии консенсус-прогноз по EBITDA составлял порядка $8,6 млрд. Таким образом, мультипликатор бы составил около 0,8х, а дивиденды – 60% от EBITDA.

Штраф (в текущем размере, до того, как компания возможно скостит его часть в результате судебного процесса) составил порядка $2 млрд., то есть EBITDA, скорее всего, составит около $6,7 млрд. Мультипликатор, таким образом, вырастает до 0,95х. Таким образом, ковенант не будет нарушен, и выплата составит те же 60% от EBITDA.

Что касается штрафа. Его,разумеется, будут оспаривать в суде. Очевидно, что цифра в 150 млрд руб. – предмет для торга. Прежде всего потому, что невозможно за такой короткий промежуток времени с момента аварии так точно оценить ущерб. Это вам подтвердит любой эколог.

В качестве вывода могу сказать: уровни для покупки могли бы показаться хорошими, если бы не сам рынок, который выглядит перегретым. Насчет покупки – каждый решает сам. Насчет финансового состояния компании и дивидендов – полагаю, особого негатива не случится. Если, конечно, не вскроются какие-то новые обстоятельства.

А они у нас всегда возникают. Тем более, поближе к августу.

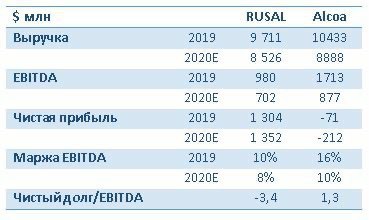

Недавно пришел от читателя довольно интересный вопрос, касающихся перспектив компаний алюминиевой отрасли. В частности, упоминались наш РУСАЛ (RUAL RX) и американская Alcoa (AA US). Было любопытно сравнить эти две компании.

Вначале два слова о рынке алюминия, ключевым игроком на котором является Китай. Остановка экономики Поднебесной сильно ударила по рынку, что привело к падению цен до $1450 (5-летний минимум).

Постепенное возвращение Китая к нормальной жизни может оказать на цены положительный эффект, и там действительно уже идет некое восстановление. Однако одного Китая для рынка мало, ведь все в этом мире взаимосвязано.

Поэтому пока остальной мир, в том числе и Россия, не начнет нормально работать, ждать действительно серьезного восстановления цен не приходится. Рынок металлов – это далеко не нефть. Ценообразование там происходит по законам, которые более приближены к реальной картине спроса/предложения, чем к игре во фьючерсах. Поэтому и цены реагируют на изменение экономической конъюнктуры с некоторым временным лагом.

Теперь что касается компаний. И у РУСАЛа, и у Alcoa есть как плюсы, так и минусы. Как триггеры, так и риски. Честно говоря, мне, как инвестору, больше нравится РУСАЛ. Во-первых, бумага сильно недооценена по сравнению с аналогами. Во-вторых, низкая себестоимость производства. В-третьих, 12% Норникеля на балансе, которые помогают компании генерировать чистую прибыль за счет дивидендов.

Основной риск РУСАЛа, и тут я, увы, Америки не открою – это страновой, санкционный риск. Несмотря на то, что на фоне пандемии о санкциях сейчас почти не говорят, этот риск, на мой взгляд, пока еще существенен.

Alcoa на фоне кризиса выглядит менее устойчивой. Падение спроса и цены негативно влияет на cash flow, в результате у компании возникают убытки. Точка безубыточности у Alcoa гораздо выше, чем у РУСАЛа, где-то на уровне $1550-1600 за тонну. Поэтому возвращение в зону прибыльности ожидается еще не скоро.

Вывод: РУСАЛ выглядит более привлекательно в фундаментальном плане, но и риски этой истории довольно высоки. У Alcoa свои риски, в основном рыночного характера, при этом бумага находится близко к историческим минимумам. Не исключено, что в какой-то момент может начаться неплохой отскок.

За себя могу сказать так: акции РУСАЛа держу в одном из портфелей сервиса по подписке BidKogan, а вы решайте сами.

Сервис по подписке BidKogan изначально создавался с прицелом, в основном, на американские акции. Однако затем было принято решение запустить и российский портфель. Как оказалось, не зря: интерес к российскому фондовому рынку начал расти, как на дрожжах. Акции устремились ввысь.

За те несколько месяцев, что существует этот портфель, абсолютная доходность составила около 10%, что соответствует годовой доходности в размере 31%. Конечно, рынок бурно рос, не зарабатывал только ленивый. Но и у нас были истории, выделяющиеся из общей канвы и показавшие выдающийся результат.

Из тех позиций, которые еще сохраняются в портфеле: Нижнекамскнефтехим (+22%), Татнефть-преф (+19,5%), ЛСР (+13,5%). Впрочем, всех карт раскрывать не буду. Там еще есть кое-что интересное.

Как чувствует себя российский портфель сегодня? Превосходно! В качестве бенчмарка мы используем комбинированный индекс: 50% ММВБ + 50% Индекса корпоративных облигаций. Сегодня этот индекс падает более чем на 1%, однако доходность нашего российского портфеля почти не изменилась по сравнению с пятницей.

Fitch Ratings изменило прогноз по рейтингу долгосрочного дефолта эмитента (РДЭ) компании со «стабильного» на «негативный» и подтвердило его на уровне «BB-». Рынок реагирует падением котировок акций на 3,5%.

Полагаю, что реакция рынка излишне эмоциональная, и не все так плохо. Да, у компании высокий совокупный долг: на уровне $9 млрд. Но есть нюанс, и он заключается в том, как в данном случае считать чистый долг компании.

Если считать «в лоб», то чистый долг составляет около $7,5 млрд, а его отношение к EBITDA (прогнозное значение на 2020 г.) – на уровне 5,4. Это действительно много. Также, на мой взгляд, нельзя пренебрегать тем обстоятельством, что РУСАЛ владеет 28% в «Норникеле».

Это не что иное, как краткосрочные финансовые вложения (Short term investments), которые, как правило, плюсуются с кэшем при расчете чистого долга. В данном случае РУСАЛ имеет вместо долга чистую денежную позицию в размере $7,8 млрд (если оценивать долю в «Норникеле» по текущим ценам).

Считаю РУСАЛ фундаментально сильно недооцененной бумагой.

Пару месяцев назад покупал ее в один из портфеле сервиса BidKogan, и с тех пор котировки выросли на 35%. Сегодня докупил еще. В ближайшее время в BidKogan () выйдет более подробный материал по ситуации в РУСАЛе с анализом финансовых показателей, конъюнктуры рынка алюминия и сравнительным анализом. Кому интересно – велком.

Во-первых, в мире в целом и на Ближнем Востоке в частности происходят такие события, которые просто не могут не затронуть Израиль. В этих условиях роль личности руководителя страны крайне важна. В конце концов, именно ему принимать решения. Ему брать на себя ответственность. Чтобы предугадать ход развития конфликта, часто необходимо хорошо понимать логику человека, в итоге принимающего решения.

Кроме того, сам Нетаньяху находится сейчас в крайне любопытной – шаткой, чувствительной ситуации. Он попросил у израильского парламента неприкосновенности от уголовного преследования по делу о коррупции. Решение пока не вынесено, и этот момент для политика, безусловно, очень важный, даже критический. Именно поэтому предлагаю вам сегодня поговорить о Биньямине Нетаньяху и узнать, а что, собственно, он из себя представляет.

Его жизнь можно сравнить со знаменитой трилогией Теодора Драйзера. Только не в области финансов, а в политике. Впрочем, какая политика обходится без финансового рынка… Главное, что последняя часть трилогии еще далека от завершения. Биньямин Нетаньяху родился 21 октября1949, в Тель-Авиве. В семье профессора истории и по совместительству личного секретаря одного из главных идеологов сионизма Владимира Жаботинского – Бенциона Нетаньяху (Милейковского) и Цили Нетаньяху (Сегаль). Его дед по отцу – выходец из Белоруссии Нетан Милейковский – был российским раввином.

Биньямин был вторым ребенком в семье, где его называли просто Биби. Это прозвище сохранилось на всю жизнь. Старший брат Биби Йонатан (Йони) Нетаньяху – национальный герой Израиля, погиб в 1976 г. в ходе операции по освобождению израильских заложников в Энтеббе (Уганда). Биби в это время был в Штатах. Смерть брата глубоко повлияла на политические взгляды Нетаньяху, сделав его непримиримым противником независимой Палестины. Младший брат Биньямина доктор Идо Нетаньяху — врач-радиолог и писатель.

Детство братьев прошло в Иерусалиме, однако в 50-х и 60-х гг семья дважды переезжала в Америку, где жила в Челтенхеме – пригороде Филадельфии. Там Нетаньяху закончил школу.

«Финансист» После окончания школы в США Нетаньяху вернулся в Израиль, чтобы пройти службу в «Сайерет Маткаль» – спецподразделении генштаба, элитном диверсионно-разведывательном отряде, где в разное время служили и оба его брата. В 70-е, закончив службу в звании капитана, он занялся учебой – изучал архитектуру, менеджмент и политологию в Массачусетском технологическом институте и Гарварде. “Он все делал блестяще. Яркий. Организованный. Сильный. Влиятельный. Он знал, чего хочет, и как это получить”, – вспоминал его профессор из MIT.

С началом войны Судного Дня (1973) возвращается из США, чтобы принять участие в боях, воюет на Южном и Северном фронтах, после окончания войны продолжает учебу в Америке. Работал экономическим консультантом в BCG – одной из крупнейших консалтинговых компаний. Кстати, учился и работал Нетаньяху под именем Бен Нитай, чтобы американцам было удобнее произносить его имя. Политические противники припоминали это, обвиняя его в отказе от своей национальной идентичности.

В 1978 году, после окончания учебы, Нетаньяху вернулся в Израиль, где основал и возглавил Институт имени Йонатана Нетаньяху, изучающий проблемы борьбы с терроризмом. Организация проводила международные конференции по антитеррору, куда приезжали и американские политики, включая будущего президента США Джорджа Буша-старшего.

Занимаясь бизнесом в Иерусалиме, он начинает общаться с израильскими политиками и дружится с Моше Аренсом, который затем приглашает его работать своим заместителем в качестве посла Израиля в США, а затем и посла Израиля в ООН. Живя в Нью-Йорке, Нетаньяху знакомится с представителями американской элиты. Тогда же он подружился и с Фредом Трампом – отцом будущего президента США Дональда Трампа. В 1988 году Нетаньяху вновь вернулся в Израиль и начал бороться за власть в стране. Биби вступил в оппозиционную тогда правую партию “Ликуд” и вскоре из рядового депутата Кнессета (парламента) вырос в заместителя министра иностранных дел страны.

В 1992 Нетаньяху становится лидером “Ликуд” и начинает резко критиковать Ицхака Рабина, лидера левой Партии труда, за переговоры с палестинцами. “Ликуд” выступает против вывода войск из сектора Газа и с Западного берега реки Иордан, критикует власти за слабую позицию по терроризму.

В 1996 году, после убийства Рабина, именно эта риторика позволяет Биньямину Нетаньяху победить в борьбе за премьерское кресло. Он пошел на выборы с лозунгом «Нетаньяху за безопасный мир» и одержал свою первую победу с результатом в 50,49%. После ночного подсчета он обошел соперника всего на 29,457 голосов (1%). Сенсацию многие тогда описывали фразой “страна ложилась спать с Пересом, а проснулась с Нетаньяху”.

Нетаньяху стал самым молодым премьер-министром в истории Израиля – ему было 46 лет – и первым лидером Израиля, родившимся после провозглашения независимости страны в 1948 году. Однако первый срок продлился всего три года и запомнился, в основном, скандалами. Именно тогда премьера впервые заподозрили в коррупции – его обвиняли в попытке подкупить генерального прокурора и других взятках, но доказательств для передачи дела в суд в тот раз не нашлось.

«Титан»

В 1999 году Нетаньяху проиграл выборы, объявил об уходе из власти и занялся карьерой бизнес-консультанта. Впрочем, ненадолго… Через три года новый лидер “Ликуда” и правительства Ариэль Шарон назначает его сначала на должность министра иностранных дел, а после – на пост руководителя министерства финансов.

Уже в 2005 году Нетаньяху возвращает себе пост лидера партии и оппозиции, а в 2009 году вновь выигрывает выборы премьера – с тех пор он остается на этом посту. Он – первый премьер Израиля, выбранный прямым голосованием. Побил даже рекорд одного из отцов-основателей страны Давида Бен-Гуриона по длительности нахождения на посту премьер-министра. В общей сложности Нетаньяху управляет Израилем чуть меньше 14 лет. За это время его пытались обвинить в коррупции больше 10 раз.

«Стоик»

Последние выборы, которые выиграл премьер, прошли весной прошлого года. В своем интервью NYT, на вопрос – в чем его секрет, Нетаньяху ответил: “В том, что я не борюсь за свое выживание, Я борюсь за устойчивость страны, за ее выносливость и будущее”. В сфере национальной безопасности Израиля Нетаньяху – лидер со стратегией и собственным видением. Граждане Израиля ставят безопасность на первое место в списке проблем, которые беспокоят их больше всего. Именно поэтому многие из них оказались готовы закрыть глаза на серьезно пошатнувшийся публичный образ премьера. Но, несмотря на это, Нетаньяху не смог сформировать парламентскую коалицию и дважды был вынужден объявлять о досрочных выборах.

Сейчас премьер фактически не может проводить свои решения через Кнессет, так как у Ликуда нет в нем большинства. Впрочем, за всю историю существования Израиля ни одна партия не набирала большинства мест в Кнессете, и страной всегда правили коалиции. Весной 2019 года генеральный прокурор Израиля заявил о намерении, а позднее предъявил премьер-министру обвинения. Обвиняется Нетаньяху в том, что принимал подарки от богатых бизнесменов и оказывал определенные услуги в обмен на более благожелательное освещение в прессе. Кроме того, в июне 2019 года его жена Сара была оштрафована за оплату ресторана из бюджета (штраф около $15 тыс.). Надо сказать, что как настоящий еврей Биньямин одновременно нежно любит и побаивается свою жену, которая при этом в курсе его похождений и умело этим пользуется.

“Я не считаю, что все эти обвинения ослабляют мои позиции. Думаю, это работает ровно наоборот, потому что люди в это не верят. Они считают это небылицей. Это и есть небылица, потому что за обвинениями ничего не стоит”, – говорил премьер журналу Time; В конце прошлого года, Биньямин Нетаньяху в своем теле-обращении попросил кнессет страны предоставить ему иммунитет от уголовного преследования по делу о коррупции, за четыре часа до того, как такая возможность истекала. Ему потребуется поддержка более половины депутатов, чтобы получить иммунитет от судебного преследования. Этот шаг задержит судебные слушания по этому делу, и они будут перенесены на время после выборов, которые должны состояться в марте 2020 года. Пока же Нетаньяху смог сохранить лидерство в правящей партии «Ликуд», получив на прошедших 26 декабря внутрипартийных выборах 72,5% голосов.

Весной 2020 года состоятся новые выборы и тогда же Нетаньяху ждут слушания по обвинениям в коррупции.

Нетаньяху неоднократно заявлял, что он намерен распространить суверенитет Израиля на долину реки Иордан. Это обещание фактически означает аннексию 30% Западного берега реки Иордан, который палестинцы хотят сделать частью своего будущего государства. Мировое сообщество годами критикует его за эту позицию, а некоторые политики открыто называют его националистом. Премьер же заявил, что связь палестинцев с территорией, на которой сейчас находится Израиль, – это “ничто по сравнению с той связью, которая есть с этой землей у евреев”.

За время работы Нетаньяху Израиль прошел огромный путь – от небольшой аграрной страны до экономического лидера, к мнению которого прислушиваются весь мир. По мнению многих, да и моему тоже – во многом это заслуга Нетаньяху. Подведем промежуточный итог его деятельности:

• Из страны с преимущественно государственно-профсоюзной формой собственности Израиль превратился в страну “развитого капитализма” и перешел в статус «Развитого государства»; • По данным МВФ, по объему золото-валютных резервов (ЗВР), которые составляют сейчас $119 847 млн, Израиль занимает 24 место в мире. Если в начале его «премьерства» на одного жителя страны приходилось $2038, то сейчас – $13495. Для крохотной страны, практически не имеющей полезных ископаемых, это огромное достижение; • Израиль стал одним из лидеров Hi-Tech рынка (по количеству компаний на Nasdaq, Израиль занимает 2 место после США; • Крупнейший поставщик авионики и лидер на рынке беспилотников военного и гражданского назначения; • Открыв и разработав газовые месторождения в Средиземном море, Израиль превратился из импортера в экспортера энергоносителей; • Обретена дружба со многими странами, признавшими его авторитет в инновациях, технологиях, разведке, борьбе с террором и во многом другом; • Международные инвестиции в израильскую экономику растут от года к году, увеличивается экспорт, диверсифицируются его рынки; • Сотни влиятельных лидеров мира, включая президента США и премьер-министра Индии, побывали за последние годы в Иерусалиме; • Десятки стран Европы, Центральной Азии, Дальнего Востока, Южной Америки и Африки выстроили прочные связи с Израилем; • Иранская «ближневосточная экспансия» и желание суннитов избавиться от этой угрозы, фактически, сняли вопрос о создании очередного (помимо Газы и Иордании) государства для палестинских арабов с повестки дня: • Нетаньяху выстроил и поддерживает неофициальные отношения с Саудовской Аравией и некоторыми странами Залива, что позволяет проводить взвешенную торговую политику с Ближним Востоком, он умеет договориться с арабами по многим «тонким» вопросам; • Террорист Аббас перестал быть интересен лидерам арабских стран, теперь они стремятся создать региональный союз против шиитской угрозы с сильным Израилем, имеющим к тому же особые связи в Белом доме; • Армия Израиля признана одной из десяти сильнейших в мире. • Но лучшую оценку руководителю страны дает прирост ее населения, который за весь период нахождения Нетаньяху у власти составил 56% – с 5,7 млн. человек до 8,9 млн. чел. (По данным МВФ). Для сравнения, прирост населения России за тот же период составил -2,78%, со 148,08 млн. человек до 143,97 млн. человек.

У Нетаньяху особые отношения с Россией: например, когда вводились санкции против РФ, МИД Израиля, как назло, «не работал». Там была забастовка, и Израиль не смог участвовать в процедуре наложения санкций. Многие военные и высокие технологии попадают в Россию именно от израильских производителей, а также при их посредничестве.

Насколько у него были напряженные отношения с Администрацией Обамы, в основном из-за политики Штатов на Ближнем Востоке, настолько у него особые, теплые отношения с Трампом. Если Обама вынуждал Нетаньяху идти на уступки, Трамп теперь полностью разделяет опасения по поводу ядерного договора и не предъявляет к Израилю никаких требований в отношении палестинских арабов. Нетаньяху осталось лишь поддерживать инициативы американского лидера: от переноса посольства США в Иерусалим с признанием последнего столицей Израиля, до вывода США из ядерной сделки по Ирану и включения Корпуса стражей исламской революции в список террористических организаций.

Из года в год Нетаньяху возвращается к трем позициям, ставшим основой его внешнеполитической платформы и внутренней политики: 1. Признание арабами Еврейского государства как необходимого условия дальнейших израильских уступок. 2. Призыв противостоять иранскому режиму, угрожающему всему миру. 3. Позиционирование Израиля как лидера в сфере инноваций и передовых технологий.

Такая вот интересная судьба и такой интересный человек. Очень спорный – многие его любят, многие и ненавидят. Но вполне возможно, сегодняшняя заварушка ограничится словесными баталиями, а может и перерасти во что-то более серьезное. И тогда, учитывая весь прошлый опыт и масштаб личности Нетаньяху, вряд ли можно ожидать, что он останется в стороне, окажись Израиль в опасности. Очевидно, Израиль во главе с Нетаньяху будет вести себя очень четко и очень по делу.

В последнее время много вопросов о предстоящем SPO компании «Детский мир». Напомню, что основные акционеры АФК «Система» и РКИФ предложат инвесторам около 20% акций DSKY.

На новостях об SPO акции ритейлера сильно просели из-за того, что, как ожидается, акции будут проданы с дисконтом. Сколько он составит? Отовсюду звучат различные оценки. Я же склонен думать, что цена продажи может оказаться на уровне 90 рублей за бумагу. Это примерно на 7% дешевле текущих котировок.

Не планирую участвовать в данной истории. Если говорить о российских акциях, то, на мой взгляд, есть гораздо более интересные идеи как в плане общих перспектив, так и в плане дивидендов. Например, ЛУКОЙЛ или «Северсталь». Да и РУСАЛ сегодня выглядит интересно для долгосрочной покупки.

Что хорошего для «Детского мира» в данном SPO? Прежде всего, это изменение в структуре акционерного капитала. Компания перейдет к модели управления миноритарными акционерами (у них будет 52% акций). В остальном, пока не вижу особого «огня» в этой истории.

Предположим, цена составит 90 руб., и рынок «сходит» процентов на 7 вниз. Ок, тогда, вероятно, имеет смысл спекулятивная покупка в надежде на отскок на среднесрочном временном фрейме. Все остальное пока особого энтузиазма не вызывает.

Что касается «Система», то вообще сомневаюсь, что ей продажа доли в DSKY принесет пользу. Во-первых, снижение доли приведет к деконсолидации показателей DSKY из отчетности АФК. А это, на секундочку, если не ошибаюсь, порядка 15% в общей выручке. Во-вторых, существенного влияния на долговую нагрузку этот «приход» не окажет.

Так стоит для АФК ли игра свеч? Не уверен. Опыт подсказывает, что, когда отказываются от не самого плохого актива, да еще и с дисконтом (возможным), по всей видимости, очень нужна ликвидность. В любом случае, пока не рассматриваю ни одну из этих компаний в качества актива для портфелей.

Компания неважно отчиталась за 1 полугодие 2019 г. Если бы не дивидендные от Норникеля в размере $697 млн, то чистый убыток Русала составил бы около $100 млн. Кроме того, на фоне снижения мировых цен на алюминий выручка компании упала на 5% в годовом выражении.

За год котировки алюминия снизились на 15%. На спрос и, соответственно, цены на алюминий влияют два глобальных фактора: экономика Китая (как наиболее крупного потребителя) и торговые войны, которые добавляют волатильности рынку «крылатого металла». Кстати, не исключаю, что на рынок негативно повлияла и история с катастрофами самолетов Boeing.

Кроме того, у «Русала» есть и свои негативные моменты: это, прежде всего, санкции. Пусть их и отменили, но, во-первых, такие вещи несут в себе существенные репутационные риски, а, во-вторых, вредит продажам. К примеру, в период, когда «Русал» находился в санкционном списке Минфина США, на складах скопились значительные запасы. Это, в свою очередь, негативно влияет на оборотный капитал.

В любом случае, причины не самой сильной отчетности в основном рыночного характера (если оставить за скобками последствия санкций). Это нормально. Как нормально и то, что после таких цифр падают котировки.

В целом бизнес «Русала», на мой взгляд, в порядке. Слабый рубль оказывает и будет оказывать поддержку компании, как экспортеру. Долг на приемлемом уровне (коэффициент около 3,5). Дивиденды от «Норникеля» – отличная поддержка в трудный момент, как показывает практика. Когда Китай и США договорятся по торговому соглашению (а это рано или поздно произойдет), цена на алюминий может пойти вверх.

Лично я не планировал покупать акции «Русала». В целом же, если рассматривать приобретение как долгосрочную инвестицию, такая идея имеет право на существование.