Напомним, в свое время компания принадлежала «Северстали», затем был осуществлен spin off, бумаги торговались на Лондонской бирже. Однако в 2017 г. основной бенефициар Алексей Мордашов решил провести делистинг, и компания стала непубличной.

И вот – грядет возвращение.

Каково наше мнение на этот счет? Во-первых, момент выбран весьма удачно. Золото может вернуться в растущий тренд на фоне усиления инфляционных ожиданий. Во-вторых, с точки зрения производства Nordgold – весьма интересная компания с обширной ресурсной базой (около 15 млн доказанных и вероятных запасов по JORC) и сравнительно высокими объемами выпуска – около 1 млн унций золота в год.

Предварительное мнение. IPO Nordgold – это определенно интересная история. Наряду с Petropavlovsk это может стать неплохой альтернативой «Полюсу» и «Полиметаллу».

Регулярно получаю подобные вопросы в «личку». Это, на мой взгляд, свидетельствует о том, что наши локальные инвесторы изголодались по «свежатине».

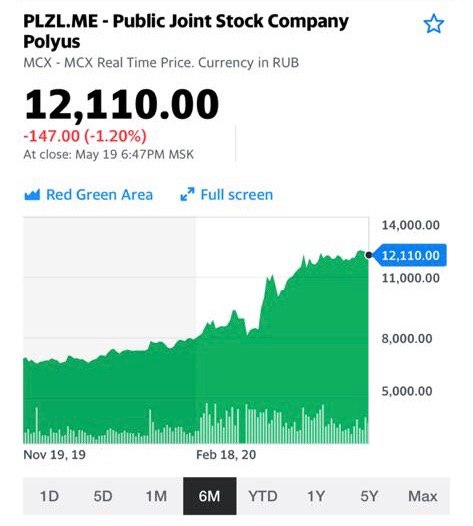

Что мы можем вспомнить за последнее время из «выстреливших» историй на периметре РФ? В отличие от, к примеру, американского рынка, выбор очень ограниченный. Я бы выделил золото («Полюс», «Полиметалл» и Петропавловск), Yandex, «Мосбиржу», ритейлеров («Х5» и «Магнит») и некоторые компании из сектора электроэнергетики (к примеру, «РусГидро»). Не густо…

Поэтому любые свежие истории воспринимаются «на ура». Достаточно вспомнить «ДВМП», по которому, кстати, все мы с нетерпением ждем новостей. Тем не менее, интересные идеи на нашем рынке есть. Нужно просто уметь их искать, потратить на это какое-то время.

Недавно обратил внимание на компанию «Русская Аквакультура» (AQUA RX), которая является крупнейшим производителем арктического лосося и морской форели в РФ, единственной публичной компанией в отрасли. Компания вертикально интегрирована, то есть имеет собственные фермы для выращивания лосося и радужной форели.

Что обращает на себя внимание?

Во-первых, на мой взгляд, компания работает на очень перспективном рынке, где, к тому же, является ведущим игроком, что открывает дополнительные перспективы для дальнейшего роста. По итогам 2019 г. доля «Аквакультуры» на внутреннем рынке РФ составила около 14%. Как ожидается, в 2025 г. этот показатель возрастет до 25-27%.

Более того, «Аквакультура» работает преимущественно в премиальном сегменте – на рынке охлажденного лосося. Ключевыми конкурентами являются фермерские хозяйства с Фарерских островов. При этом компания имеет перед ними одно очень важное преимущество – более короткое логистическое плечо.

Во-вторых, «Аквакультура» выглядит весьма устойчиво в фундаментальном плане. К примеру, в 2019 г. выручка в годовом выражении увеличилась в 2,7 до 8,8 млрд руб., а чистая прибыль – на 42% до 3,3 млрд руб. Кроме того, в 2020 г. фирма впервые в своей истории может выплатить дивиденды. По итогам 1 полугодия 2020 г. выплаты могут составить порядка 5 руб. на акцию, что предполагает 12-месячную доходность на уровне 5%. Неплохо для начала.

В-третьих, «Аквакультура» имеет низкую долговую нагрузку. Номинально объем чистого финансового долга составляет около 4 млрд руб. Однако рост EBITDA в 2019 г. позволил существенно снизить мультипликатор Net debt/EBITDA – до 1,2х. Это весьма комфортный показатель, который говорит о том, что компания без каких-либо затруднений выполняет долговые обязательства.

Безусловно, риски есть. Это и последствия коронавируса и локдауна в экономике, степень влияния которых на финансы компании будет понятна из отчетности за 1 полугодие 2020 г. (обычно выходит в конце августа). Это и не самый ликвидный «стакан» на бирже, что грозит повышенной волатильностью, поэтому здесь надо быть максимально аккуратными и не лезть на рожон, покупая по любой цене.

Резюме пока такое: интересная история, буду следить. Планирую более детально исследовать финансовое положение компании, а также оценить ее по мультипликаторам. Возможно, имеет смысл и DCF построить. Кроме того, ждем финансовую отчетность за 1 полугодие.

Примерно в начале марта отвечал на вопрос «что покупать?»: Полюс золото и Полиметалл. Настоятельно повторял это же в середине апреля.

Сегодня, несмотря невероятную перекупленность рынков, продолжается забег золота вверх. И на вопрос «что же покупать сегодня?» я, долго почесав затылок, вновь отвечаю: на мой взгляд, несмотря на состоявшийся сильный рост этих бумаг, потенциал не исчерпан. Полиметалл мне по-прежнему нравится. Тем более, если реализуются компании по инвестициям в развитие. Судя по всему, так и случится. Хотя результат будет не скоро.

В случае воплощения в жизнь масштабных планов, а также в случае продолжения роста цен на золото и серебро, не исключу, что капитализация Полиметалла имеет шанс вырасти еще на 25% и более. Причем в течение года.

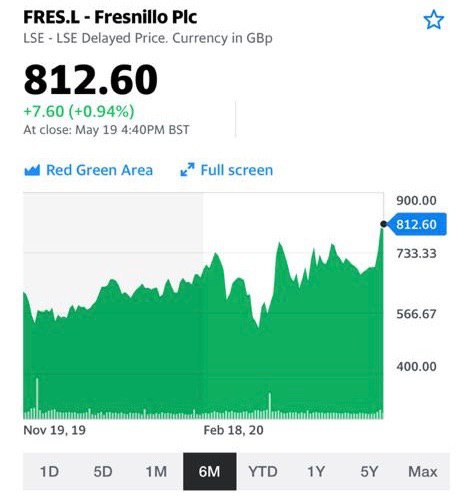

Для тех, кто предпочитает инвестиции за границей, хотел бы еще раз обратить внимание на акции мексиканской компании Fresnillo (FRES LN). Включил акции этого эмитента.

Сегодня на фоне дикой, как мне видится, перекупленности рынков, акции этих компаний – и Полюса, и Полиметалла, и Fresnillo – с определенной натяжкой можно отнести к защитным активам.

Когда на рынках льется кровь инвесторов, говорить о защитных активах нужно крайне осторожно. Вспомним, как в самой острой фазе кризиса вдруг стала падать цена на золото. В моменты кризиса ликвидности, как мы с вами убедились, продают все, даже последние трусы, чтобы закрыть дыры. И куда в тот момент подевалась та самая огромная ликвидность, которая рулила рынками ранее, в конце 2019, в начале 2020?

Ликвидность, как выясняется, штука творческая. Так же, как и «защитность» ряда активов.

Продолжаю вчерашний пост про серебро. Сегодня расскажу о некоторых конкретных идеях в секторе.

На российском фондовом рынке представлен лишь один производитель серебра – «Полиметалл» (POLY RX). Да и то, доля серебра в долларовой выручке компании на конец 2019 г. составила около 15%. Тем не менее, в случае роста цен на серебро, котировки «Полиметалла», и без того значительно прибавившие на фоне роста золота, могут увеличиваться и далее.

С недавних пор держу акции. Бумага показывает приличную абсолютную доходность.

Среди прочих игроков серебряного рынка отметил бы нескольких. Канадская компания Endeavor Silver – относительно небольшой производитель металла, относится к категории small-caps. Вместе с тем, акции за полгода упали в 2 раза и толком пока не восстановились. При этом компания имеет вполне устойчивое финансовое положение, сильный баланс и хороший прогноз по финансам на 2021 г.

Основной фокус: на какие истории обращать внимание, какие сектора и отрасли в текущей ситуации могут сохранять стабильность или даже расти против рынка.

Не открою Америку, если скажу, что на российском рынке эти идеи имеют примерно тот же смысл, что и на Америке. Продуктовый ритейл, телекомы, золотодобывающие компании, электроэнергетика.

Что конкретно я имею в виду? В частности, недавно были открыты позиции в следующих бумагах: X5 Retail Group (FIVE RX), МТС (MTSS RX), «Полиметалл» (POLY RX), «МосБиржа» (MOEX RX). Сейчас они в хорошей прибыли.

Результаты по портфелю также, на мой взгляд, весьма приличные. Доходность в годовом выражении превышает 20%, и удается существенно опережать бенчмарк. Это при том, что примерно половина портфеля состоит из облигаций.